Qué es APY y qué significa para sus ahorros

¿Ha notado que los bancos citan sus "APY" y se ha preguntado qué significa eso? APY significa rendimiento porcentual anual. Los bancos están obligados a mostrar esta tasa de forma destacada para sus cuentas de depósito, como las cuentas de ahorro y los certificados de depósito (CD). APY le brinda la idea más precisa de lo que su dinero podría ganar en un año y una manera fácil de comparar los rendimientos en diferentes ofertas de cuentas de depósito.

¿Qué es APY?

APY indica el monto total de interés que gana en una cuenta de depósito durante un año, suponiendo que no agrega ni retira fondos durante todo el año. El rendimiento porcentual anual se expresa como una tasa anualizada. APY incluye su tasa de interés y la frecuencia de interés compuesto , que es el interés que gana sobre su capital más el interés sobre sus ganancias. Como puede ver, APY incluye varios factores para brindarle una visión general de su potencial de ingresos en su cuenta de depósito.

APY fijo frente a variable

Los APY se pueden asociar con cuentas de depósito de tasa variable o fija. Con una cuenta de tasa variable, el APY puede cambiar en cualquier momento. Las cuentas de tasa variable, generalmente cuentas de ahorro o del mercado monetario (MMA), generalmente fluctuarán con las tasas del mercado. Por otro lado, las cuentas de tasa fija tienen un APY que no cambia durante el plazo de la cuenta. Por ejemplo, cuentas de CD generalmente tienen una tasa fija por el término del CD.

Algunos bancos pueden ofrecer diferentes APY que se aplican a niveles de saldo o niveles de saldo específicos. En otras palabras, puede ganar un APY diferente según la cantidad de dinero que haya en su cuenta. Por ejemplo, algunos bancos pueden ofrecer un APY más alto para saldos de cuenta más altos.

APY frente a APR

Es importante tener en cuenta que el porcentaje de rendimiento anual (APY) es diferente de la tasa de porcentaje anual (APR) . APR le dice cuánto cuesta pedir prestado dinero durante un año y se aplica a una variedad de cuentas de crédito, incluidas hipotecas, tarjetas de crédito, préstamos con garantía hipotecaria y préstamos personales. Más información sobre la diferencia entre APY y APR

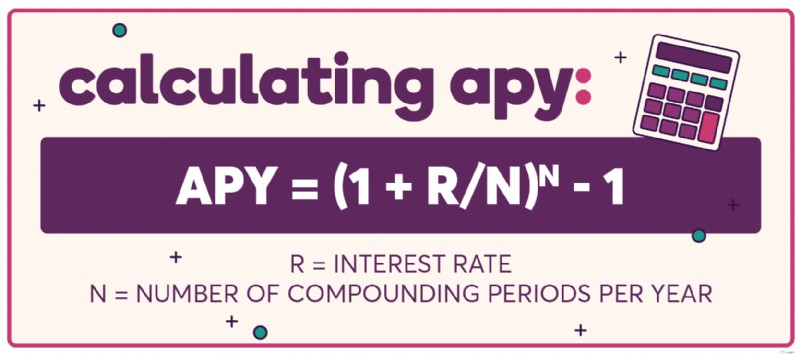

Cómo calcular el APY

Puede calcular el APY en cualquier cuenta que esté considerando de diferentes maneras si quiere averiguarlo por sí mismo.

A mano

Si quiere ir a la vieja escuela con papel y lápiz (y tal vez una calculadora), simplemente aplique la fórmula básica para APY, que tiene en cuenta la tasa de interés y la cantidad de períodos de capitalización por año. APY =(1 + R/N) N – 1; siendo 'R' la tasa de interés nominal y 'N' el número de períodos de capitalización por año.

Hojas de cálculo

También puede crear una hoja de cálculo simple para hacer los cálculos por usted. Esta opción le brinda la posibilidad de ingresar diferentes números para ver fácilmente cómo las diferentes variables afectan el APY general. Aquí se explica cómo calcular APY y APR en una hoja de cálculo.

Calculadora de APY

Sin duda, una calculadora APY es la forma más fácil de calcular APY. También puede usar el nuestro para calcular sus ingresos potenciales por intereses.

Entonces, ¿qué significa todo esto para su billetera?

APY está diseñado para ayudar a los consumidores a comparar precios para cuentas de depósito. En pocas palabras, cuanto mayor sea el APY, más puede ganar y más rápido puede crecer el saldo de su cuenta bancaria. El APY normaliza muchos factores relacionados con los cálculos de interés en las cuentas de depósito (por ejemplo, la frecuencia de capitalización) para que los consumidores puedan hacer comparaciones simples entre diferentes cuentas de depósito y no tener que preocuparse por los detalles. Una calculadora de interés compuesto, como esta , puede ayudarlo a hacer comparaciones basadas en su inversión inicial, las contribuciones mensuales que planea hacer, el tiempo que mantiene la cuenta y la frecuencia compuesta.

Eche un vistazo a la diferencia en el interés potencial ganado al final de un año con un depósito de $25,000 y diviértase un poco imaginando las diferentes cosas que podría comprar el interés adicional:

Si desea ver cuánto puede ganar, consulte la Calculadora de intereses de ahorros de Ally Bank .

Preste atención al APY para obtener la imagen más precisa de sus ganancias

No caiga en la tentación de ignorar las diferencias aparentemente pequeñas en los APY:esos números realmente pueden sumarse con el tiempo. Cuando busca reforzar sus resultados, vale la pena comparar los APY en CD (certificados de depósito), cuentas de ahorro y cualquier otro producto de ahorro que considere. De esa manera, puede estar seguro de que está obteniendo la estimación más precisa de sus ingresos potenciales.

Vea sus opciones de APY de Ally Bank para CD, cuentas de ahorro, cuentas corrientes y de mercado monetario y cuentas de jubilación individual (IRA). Compara tarifas.

-

Qué hacer con sus ahorros durante el COVID-19

En un momento como este, es especialmente importante poner su dinero donde debe estar. La pandemia de COVID-19 es más que una simple crisis de salud pública; también es financiero. Y eso signific

-

Qué significa el interés compuesto para sus ahorros

¿Recuerdas la vieja frase de la película, Desearía tener un centavo por cada centavo que tuviera? Ya sea que esté agregando dinero a una cuenta de ahorros de alto rendimiento o guardándolo en un cert

Artículos Destacados

- ¿Qué significa APY?

- ¿Qué significa un nuevo desarrollo para su alquiler?

- Por qué el capital está huyendo de China y qué significa para Australia

- ¿Qué es un CD? ¿Es adecuado para su dinero? [2021]

- ¿Para qué sirven los ahorros?

- Ingresos versus riqueza, y lo que significa para usted

- APR vs APY:¿Cuál es la diferencia?

- ¿Qué es una tasa de interés y por qué es importante?

- ¿Qué es APY y cómo se calcula?

-

¿Qué es la prueba de medios y cómo afecta su deuda?

¿Qué es la prueba de medios y cómo afecta su deuda? ¿Quiere declararse en bancarrota del Capítulo 7? Primero deberá realizar la prueba de medios. En un mundo ideal, lograría mantenerse al tanto de su deuda, o incluso evitarla en primer lugar. Pero ...

-

¿Qué es un préstamo de CD y es adecuado para usted?

¿Qué es un préstamo de CD y es adecuado para usted? Si tiene dinero en un certificado de depósito, es posible que pueda pedir prestado contra él. ¿Pero deberías? Puede llegar un momento en tu vida en el que necesites pedir dinero prestado. Tal vez su ...