Qué significa el interés compuesto para sus ahorros

¿Recuerdas la vieja frase de la película, "Desearía tener un centavo por cada centavo que tuviera"?

Ya sea que esté agregando dinero a una cuenta de ahorros de alto rendimiento o guardándolo en un certificado de depósito (CD), desea que crezca. Ahí es donde entra en juego el interés compuesto. Es una herramienta simple, pero poderosa, para hacer que sus dólares y centavos se acumulen más rápido.

¿Qué es el interés compuesto?

La forma más fácil de pensar en el interés compuesto es esta:es el interés que gana sobre su capital inicial y su interés acumulado.

Por ejemplo, digamos que deposita una cantidad fija de dinero en una cuenta de ahorros o CD. Su depósito inicial gana intereses, luego, cada vez que los intereses se capitalizan, usted gana intereses sobre el capital y sobre los intereses que ya ha acumulado. Suena bien, ¿verdad?

El interés se puede capitalizar diariamente, mensualmente, trimestralmente o anualmente, dependiendo de dónde guarde sus ahorros. Cuanto más a menudo se capitalice el interés, más rápido crecerá su dinero.

El interés compuesto es diferente del interés simple, que es un porcentaje fijo de interés que gana en una cuenta de depósito cada año.

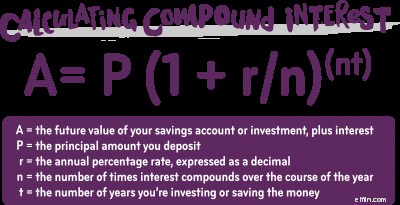

Cómo calcular el interés compuesto

Para los amantes de las matemáticas, hay una fórmula específica de interés compuesto que puede usar para calcular el interés compuesto de los ahorros. Se ve así:

Si eso parece demasiado complicado, la forma más fácil de calcular el interés compuesto es introducir los números en una calculadora de interés compuesto como esta. Con una calculadora, podrá ver fácilmente cómo se compara el interés compuesto diariamente con el interés compuesto anual o mensualmente. Lo mejor de usar una calculadora es que puede ejecutar diferentes escenarios para ver cuánto interés puede ganar, en función de diferentes frecuencias de capitalización, tasas de interés y montos de depósito.

Cómo afecta el interés compuesto a sus ahorros

El interés compuesto lo ayuda a hacer crecer su dinero y puede marcar una gran diferencia, ya sea que esté ahorrando cantidades grandes o pequeñas.

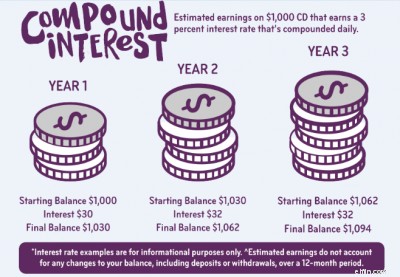

Veamos el siguiente ejemplo de un depósito inicial de $1000 (cantidades redondeadas al dólar más cercano):

En este ejemplo las cantidades son pequeñas, pero se entiende la idea. Con depósitos más grandes durante un período de tiempo más largo, ese efecto compuesto realmente puede sumarse.

¿Qué determina el interés compuesto?

Como puede ver en los ejemplos anteriores, la tasa de interés es un factor importante en el cálculo del interés compuesto, pero no cuenta la historia completa. Cuando busque una cuenta de ahorros o un CD, por ejemplo, debe comparar los APY. El APY, o porcentaje de rendimiento anual, le brinda una mejor idea de sus ganancias potenciales porque tiene en cuenta la frecuencia de capitalización.

En Ally Bank, capitalizamos el interés diariamente, lo que puede darle a sus ahorros una ventaja sobre las cuentas de depósito que capitalizan el interés trimestral o anualmente. Eso significa que, con el tiempo, es posible que tengas un centavo por cada centavo que tengas.

Ahorre más con los CD de Raise-Your-Rate

-

¿Tienes $5,000 en tus ahorros? Esto es lo que debe hacer a continuación

Un saldo de cuenta de ahorros de $5,000 es un excelente punto de partida. Ahora, veamos cómo puedes hacerlo aún mejor. Se supone que todos tenemos ahorros a mano para un día lluvioso. De hecho, u

-

Qué es APY y qué significa para sus ahorros

¿Ha notado que los bancos citan sus APY y se ha preguntado qué significa eso? APY significa rendimiento porcentual anual. Los bancos están obligados a mostrar esta tasa de forma destacada para sus cue

Artículos Destacados

- ¿Qué significa un nuevo desarrollo para su alquiler?

- ¿Qué significa el tamaño de la casa para su felicidad?

- Qué significa el cambio climático para sus paneles solares

- Interés compuesto

- ¿Qué es el interés compuesto?

- ¿Qué es un CD? ¿Es adecuado para su dinero? [2021]

- ¿Para qué sirven los ahorros?

- ¿Es un CD un lugar seguro para su fondo de emergencia?

- ¿Qué es el interés compuesto?

-

Qué hacer con sus ahorros durante el COVID-19

Qué hacer con sus ahorros durante el COVID-19 En un momento como este, es especialmente importante poner su dinero donde debe estar. La pandemia de COVID-19 es más que una simple crisis de salud pública; también es financiero. Y eso signific...

-

¿Tienes $0 en tus ahorros? Esto es lo que debe hacer primero

¿Tienes $0 en tus ahorros? Esto es lo que debe hacer primero Si tiene un saldo de ahorros de $0, es hora de actuar, rápido. Hay una razón por la que se supone que todos debemos tener un saldo saludable en la cuenta de ahorros:nunca se sabe cuándo pueden su...