Cómo planificar, lanzar y mantener un negocio

Los años que siguen a una crisis nacional a menudo coinciden con un auge empresarial. Después de la Segunda Guerra Mundial, por ejemplo, Estados Unidos vio surgir una oleada de nuevos negocios a medida que millones de miembros del servicio regresaron a la vida civil y buscaron un empleo significativo.

El panorama posterior a la pandemia puede resultar igualmente ventajoso para los emprendedores. Según la Oficina del Censo de EE. UU., los estadounidenses enviaron 5,4 millones de solicitudes comerciales en 2021, un aumento del 53 % con respecto a los niveles previos a la pandemia de 2019, muchas de las cuales procedían de jubilados anticipados que buscaban perseguir profesionalmente una pasión de larga data. De hecho, aproximadamente la mitad de las pequeñas empresas son propiedad de empresarios mayores de 50 años.

Sin embargo, por atractivo que pueda parecer abrir su propio negocio, es un esfuerzo exigente que incluso el empresario más experimentado no siempre hará bien. "Crear un negocio desde cero es un proceso complejo de varios pasos con muchos obstáculos potenciales", dice Steve Boltz, planificador financiero sénior de Charles Schwab que se especializa en planificación financiera para propietarios de pequeñas empresas. "Y para los empresarios que inician un negocio más adelante en la vida, es importante comprender que su camino es mucho más corto y que los pasos en falso podrían socavar el estilo de vida que ha trabajado durante décadas para construir".

Antes de emprender por su cuenta, considere abordar las siguientes tareas para aumentar significativamente sus probabilidades de éxito.

Planear

Como dice el refrán, "Si fallas en planificar, estás planeando fallar". Aquí le mostramos cómo convertir su idea en un negocio viable.

Tarea n.° 1:Investigue su mercado y la competencia

Incluso la mejor idea no tendrá éxito si no hay mercado para ella. Comience por conocer su área, sus competidores y sus clientes potenciales. Si va a abrir un negocio físico, por ejemplo, ¿cuáles son los establecimientos rivales, el tráfico peatonal y los ingresos familiares en el lugar que está considerando y sus alrededores? Por el contrario, si está adoptando un enfoque principalmente en línea, es posible que se concentre más en los precios competitivos, el marketing y la calidad de sus servicios.

Tarea #2:Calcula tus costos

Calcule sus gastos potenciales, separándolos en dos categorías:costos iniciales, como equipos y licencias, y gastos recurrentes, como alquiler y suministros. Esto lo ayudará a determinar cuánto costará no solo poner en marcha el negocio, sino también mantenerlo en funcionamiento. Su plan debe tener en cuenta al menos el valor de los gastos operativos de un año, o hasta el valor de cinco años si necesita financiación y/o inversión externa.

Tarea #3:Escribe tu plan

Reúna su investigación de mercado y proyecciones financieras en un plan escrito formal. Este documento también debe incluir un resumen de sus productos o servicios y una propuesta de valor que diferencie su negocio del de la competencia. Si su negocio proporcionará bienes físicos como alimentos o vestimenta, su plan también debe incluir proveedores potenciales, plazos de entrega y otras variables que pueden influir en su éxito. "Pensar en estos detalles con anticipación puede ayudarlo a anticipar obstáculos y refinar su visión", dice Steve.

Ahora también es el momento de definir qué significa el éxito para ti. Por ejemplo, ¿qué márgenes de beneficio se requerirán para sostener el negocio y cuál es su plan B si no puede alcanzarlos? "Si tiene los ahorros adecuados y el negocio es más un proyecto apasionante, esto puede ser una preocupación menor", dice Steve. "Pero para aquellos que planean ganarse la vida con su nueva empresa, es importante establecer medidas de seguridad por adelantado para que tengan una visión más clara sobre cuándo dejarlo".

Lanzamiento

Una vez que tenga un plan en marcha, es hora de ponerlo en acción.

Tarea n.º 4:financiación segura

El mayor obstáculo para muchos empresarios es la financiación. Si está autofinanciando su negocio, es posible que se sienta tentado a aprovechar una cuenta de jubilación para obtener capital. Antes de hacerlo, considere las consecuencias de tal movimiento. Tomar una distribución de una cuenta con impuestos diferidos antes de los 59 años y medio generará una multa por retiro anticipado del 10 %, más los impuestos sobre la renta ordinarios. "Aprovechar sus ahorros, independientemente de su edad, podría socavar su jubilación", dice Hayden Adams, CPA, CFP ® , director de planificación fiscal y financiera del Schwab Center for Financial Research.

Afortunadamente, puede haber otras opciones de financiamiento disponibles que no requerirán que toque sus ahorros, como:

- Préstamos para pequeñas empresas :Los empresarios de mayor edad tienden a tener más facilidad para obtener financiación comercial que sus homólogos más jóvenes, aunque es posible que estos préstamos sigan siendo difíciles de conseguir. "Debido al alto nivel de impago de dichas deudas por parte de las empresas emergentes, es probable que los prestamistas le soliciten que garantice personalmente el préstamo y le cobren un interés más alto por el riesgo que están tomando", dice Chris Kawashima, CFP ® , analista senior de investigación en el Schwab Center for Financial Research. Considere comenzar con la Administración de Pequeñas Empresas de EE. UU. para ver si califica para un préstamo.

- Préstamos personales :Si no puede encontrar un prestamista para un préstamo comercial pero tiene un historial crediticio personal sólido y saldos de deuda bajos, es posible que pueda obtener un préstamo personal de tasa fija a una tasa razonable. Confirme que puede usar el préstamo para el negocio y sepa que los pagos atrasados o la incapacidad de pagar el préstamo afectarán su puntaje crediticio.

- Inversión externa :Según el tipo de negocio, es posible que pueda atraer fondos de inversionistas externos. Sin embargo, tales acuerdos a menudo implican renunciar a cierto control o propiedad de la empresa y afectarán el tipo de estructura empresarial que elija.

Tarea n.º 5:elige tu estructura

Para realizar negocios legalmente, deberá registrarse en el estado. Pero antes de que pueda hacer eso, deberá establecer una estructura comercial, que afectará todo, desde los impuestos que paga hasta el alcance de su responsabilidad personal en caso de acción legal.

Hay muchas estructuras a considerar, idealmente con la ayuda de un abogado calificado, pero entre las más comunes están:

- Propiedad única :Esta sencilla opción le brinda control total sobre su negocio. Sin embargo, los activos y pasivos de su empresa no están separados de sus activos personales, lo que significa que usted puede ser personalmente responsable de las deudas y obligaciones de la empresa.

- Asociación :una opción popular para empresas con múltiples propietarios, esta opción se puede estructurar como:

- Un general sociedad, en la que cada socio es personalmente responsable de las deudas del negocio, mientras que las ganancias y el control generalmente se comparten.

- Un limitado sociedad colectiva, en la que los socios colectivos tienen pleno control y responsabilidad por el negocio, mientras que los socios comanditarios o silenciosos no participan en la gestión del negocio y son responsables únicamente hasta el monto de su inversión.

- Una responsabilidad limitada sociedad, en la que todos los socios pueden participar en la gestión de la empresa, pero normalmente no son responsables de la mala conducta o negligencia de sus socios.

- Corporación :La incorporación de su negocio generalmente ofrece la protección más sólida contra la responsabilidad personal, y es el único enfoque que le permite emitir acciones. Los dos tipos principales son las corporaciones C y las corporaciones S. Actualmente, las corporaciones C pagan impuestos federales sobre sus ingresos a la tasa corporativa fija del 21 %, mientras que los propietarios pagan impuestos sobre los ingresos que reciben como propietarios o empleados. Las corporaciones S no pagan impuestos; en cambio, los propietarios reportan sus porciones de los ingresos de la empresa como ingresos personales en sus declaraciones de impuestos individuales. Ambas estructuras son generalmente más costosas de establecer que otros tipos de entidades y requieren mantenimiento de registros e informes adicionales.

- Sociedad de responsabilidad limitada :Una LLC puede permitirle aprovechar los beneficios tanto de una sociedad como de una estructura corporativa. Una LLC puede protegerlo de la responsabilidad personal (en la mayoría de los casos), es relativamente simple y evita los impuestos corporativos, aunque estará sujeto a impuestos sobre la renta personal sobre los ingresos que recibe del negocio.

"Por lo general, la mejor estructura comercial es una LLC para la mayoría de las personas, al menos para comenzar", dice Hayden. "Son económicos de crear y pueden proteger sus activos personales de muchas responsabilidades comerciales".

Tarea n.º 6:considerar un seguro

Según el tipo de estructura comercial que elija, es posible que desee incorporar protecciones adicionales para minimizar el riesgo de sus activos personales y comerciales. Entre los tipos de seguros más comunes se encuentran:

- Propietario de la empresa —que simplifica el proceso de compra de seguros al combinar la cobertura de responsabilidad civil y de propiedad en una sola póliza de seguro.

- Responsabilidad personal —que protege los activos de su negocio si está involucrado en una demanda legal personal.

- Específico de la empresa —que incluye cobertura especializada, como automóviles comerciales, violación de datos y compensación laboral, según su línea de negocio.

Mantener

Una vez que esté listo y funcionando, aquí le mostramos cómo mantener su impulso.

Tarea n.º 7:buscar asesoramiento

"Los mejores líderes son aquellos que reconocen sus propias limitaciones y están dispuestos a pedir ayuda", dice Steve. Considere reunir un equipo de profesionales confiables para ayudarlo a navegar las complejidades de la propiedad de un negocio, incluido un abogado, un CPA, un mentor comercial y su asesor financiero, que pueden ayudarlo a mantenerse enfocado en su plan a largo plazo y metas financieras.

"Lanzar un nuevo negocio puede ser un momento caótico", dice Steve. "Pero saber a quién llamar cuando se encuentra con problemas, o cuando se le presentan nuevas oportunidades, puede quitarle parte del estrés".

Tarea n.º 8:planificar para el futuro

La planificación financiera a largo plazo a menudo queda relegada a un segundo plano frente a las demandas del día a día de los negocios. "Hay una tendencia entre los empresarios a suponer que construir un negocio exitoso resultará automáticamente en una jubilación bien financiada", dice Steve. Sin embargo, según el Exit Planning Institute, solo entre el 20 % y el 30 % de las empresas que salen al mercado terminan vendiendo, lo que deja al resto sin opciones sólidas para cobrar.

Como resultado, Steve aconseja a todos los dueños de negocios, independientemente de su tiempo, que tengan una estrategia de salida. Entre los más comunes se encuentran:

- Venta total :Si su visión es construir una empresa rentable que pueda ser adquirida o vendida en el futuro, querrá trabajar con un consultor de negocios que pueda ayudarlo a posicionar su negocio para el éxito. "Cuanto más llave en mano pueda hacer su negocio, más fácil será encontrar un comprador", dice Steve. Otra opción es vender el negocio a los socios, el equipo de administración o los empleados, posiblemente a través de un plan de propiedad de acciones para empleados, aunque esto puede requerir el financiamiento del vendedor o una transferencia a largo plazo si los empleados no tienen el capital adecuado para financiar la compra. directamente.

- Sucesión intergeneracional :Muchos dueños de negocios sueñan con construir una empresa familiar duradera. "Si no necesita vender el negocio para financiar su jubilación, transmitirlo es una excelente manera de construir un legado familiar y proveer para la próxima generación", dice Steve. "Solo asegúrese de comenzar a preparar a sus herederos con mucha anticipación para que puedan comenzar a trabajar una vez que esté listo para retirarse".

- Liquidación ordenada :"No todos los negocios tendrán sentido bajo una nueva propiedad, especialmente si sus servicios individuales son el negocio", dice Steve. En tales casos, asegúrese de atar todos los cabos sueltos, como cerrar acuerdos de contrato, pagar impuestos finales y rescindir la entidad comercial legal.

Cualquiera que sea su visión, es aconsejable trabajar con un planificador financiero desde el principio para asegurarse de que está tomando las medidas adecuadas en el camino. "Muchos empresarios ponen su sangre, sudor y lágrimas para lograr el éxito de su negocio, pero nunca evolucionan más allá de esa fase", dice Steve. "Tienes que estar pensando en tu juego final desde el principio".

-

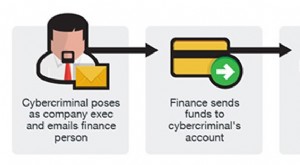

Compromiso de correo electrónico empresarial (BEC):cómo identificar señales de alerta y reducir el riesgo

Las estafas de compromiso de correo electrónico comercial (BEC) son un tipo de fraude de pago en línea que se dirige a las empresas y puede provocar pérdidas financieras significativas. BEC implica ob

-

Cómo construir y mantener un buen puntaje de crédito

Su puntaje de crédito es un número de tres dígitos que muestra qué tan bien maneja y paga sus deudas. Pagar deudas incluye cosas como pagos de hipotecas, pequeños préstamos personales, pagos de automó

Artículos Destacados

- Cómo planificar comidas para una semana y realmente cumplirlas

- ¿Cómo se formula el plan comercial de una agencia de seguros?

- Cómo planificar las comidas y ahorrar algo de dinero

- Plan Keogh - Plan de jubilación para autónomos y pequeñas empresas

- El impacto del Brexit en las tiendas comerciales y de comercio electrónico:cómo vender con el Brexit

- Cómo planificar una boda:consejos y pautas

- Cómo la resiliencia y la preparación pueden ayudar a las pequeñas empresas en un mundo pospandémico

- ¿Cómo planifican las empresas para lo desconocido en 2021?

- Cómo hacer un plan de negocios de inversión inmobiliaria y por qué es importante

-

6 tipos de activos comerciales y cómo registrarlos

6 tipos de activos comerciales y cómo registrarlos ¿Se siente cómodo categorizando sus activos y registrándolos? Le proporcionaremos una descripción general de los tipos de activos, cómo registrarlos y cómo asegurarse de que se calculen correctamente....

-

Cómo funcionan los planes de negocios

Cómo funcionan los planes de negocios Si desea que su producto o servicio llegue a una amplia audiencia y realmente venda, debe pensar en hacer. Ver más fotos de negocios y corporaciones. Entonces, ¡has decidido comenzar tu propio nego...