Cómo pagar la deuda de las vacaciones:una guía paso a paso

La deuda navideña es fácil de acumular, pero pagarlo puede causar estragos en su presupuesto durante años. Todavía, Los estadounidenses parecen más que dispuestos a acumularlo sin importar qué. Un estudio de 2019 realizado por CreditCards.com y YouGov Plc mostró que más de la mitad de los consumidores con deudas de tarjetas de crédito dijeron que las vacaciones son una buena razón para pedir dinero prestado. Incluso el 26% de los consumidores sin ninguna deuda dijeron que podrían estar dispuestos a acumular deudas durante la temporada navideña de 2019.

Una vez que esas facturas comiencen a llegar y los pagos mensuales comiencen a desviar su cheque de pago, fácilmente podrías arrepentirte. En ese punto, sin embargo, es demasiado tarde.

Si está endeudado por las vacaciones y quiere saldarlo, debería considerar consolidar y crear un plan para salir de la deuda de una vez por todas. He aquí cómo hacerlo:

Paso 1:evalúe el daño y sume sus deudas

El primer paso para salir de la deuda navideña puede ser el más difícil, ya que debe ver sus gastos en blanco y negro. Tómese el tiempo para sumar todos los saldos de sus tarjetas de crédito y otras deudas de las fiestas para ver cuánto debe.

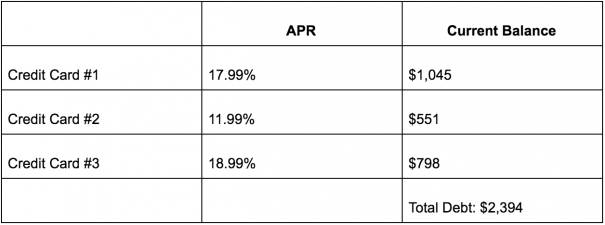

Elaborar un plan para el pago de deudas será mucho más fácil si anota cada una de sus deudas junto con la tasa de interés y el saldo actual, todo en un solo lugar. Este es un buen ejemplo de cómo podría verse su lista:

Paso 2:elija un método de consolidación de deuda

Una vez que sepa exactamente cuánta deuda debe, necesita encontrar la forma óptima de consolidar sus saldos y liquidarlos. Si bien hay algunas otras opciones a considerar, Los productos más populares para la consolidación de deudas incluyen tarjetas de crédito y préstamos personales con 0% APR.

Tarjetas de crédito para transferencia de saldo

Las tarjetas de crédito de transferencia de saldo le permiten asegurar un APR del 0% en los saldos transferidos desde otras tarjetas durante un período de nueve a 21 meses. Algunos cobran una tarifa de transferencia de saldo que generalmente es igual al 3% o 5% de su saldo por adelantado, pero el ahorro de intereses puede valer la pena pagar la tarifa si se toma en serio su deuda y la elimina rápidamente al 0% APR.

Debido a que las tarjetas de crédito de transferencia de saldo solo le permiten ahorrar en intereses durante un corto período de tiempo, esta opción funciona mejor para alguien que puede pagar su deuda de vacaciones en un plazo acelerado. Esto se debe a que una vez que finaliza su período de APR introductorio, la tasa de interés de su tarjeta de crédito se restablecerá a una tasa variable mucho más alta.

Préstamos personales

Los préstamos personales le permiten consolidar deudas con una tasa de interés fija baja, un pago mensual fijo, y un período de amortización fijo. Esto significa que pagará intereses sobre su deuda consolidada mientras la cancela. pero los préstamos personales tienen tasas bajas para consumidores con buen crédito, incluso tan bajas como 4.99% APR. Eso es mucho más bajo de lo que pagará con una tarjeta de crédito, ya que la APR promedio de la tarjeta de crédito es actualmente superior al 17%.

Los préstamos personales suelen ofrecer plazos que van desde 12 meses hasta 60 meses, por lo que pueden ser una mejor opción para los consumidores que tienen muchas deudas y necesitan mucho tiempo para pagarlas. (Consulte también:7 formas más rápidas de recuperarse del gasto excesivo durante las vacaciones)

Paso 3:elija el mejor plan de pago

El método de consolidación de deuda adecuado para usted depende de algunos factores:cuánta deuda tiene, cuánto puede pagar cada mes, y cuánto tardará en saldar su deuda. Una buena calculadora de pago de deudas puede ayudarlo a determinar sus próximos mejores pasos y qué consolidación de deuda debe realizar. pero también puedes hacer algunas matemáticas básicas para resolverlo por tu cuenta.

Si tuvieras $ 2, 394 en deuda para consolidar, Así es como podría verse su estrategia con una tarjeta de crédito de transferencia de saldo:

Por ejemplo, digamos que se registró para obtener una tarjeta que le otorga 0% APR en compras y transferencias de saldo durante 15 meses, seguido de una TAE variable del 14,49% al 25,49%. Esta tarjeta no cobra ninguna tarifa de transferencia de saldo por los saldos transferidos en los primeros 60 días, para que pueda realizar una transferencia gratuita de sus deudas inmediatamente después de la aprobación.

Con 15 meses para pagar su deuda de vacaciones al 0% APR, tendría que pagar $ 159.60 por mes para estar libre de deudas sin intereses dentro de ese período de tiempo.

Si no pudiera pagar tanto cada mes por sus deudas, es posible que desee optar por un préstamo personal que ofrezca una tasa fija baja durante varios años. Si obtuvo un préstamo personal que cobró solo 4.99% APR y le permitió pagar su deuda durante 36 meses, solo necesitaría pagar $ 72 por mes para estar libre de deudas en el transcurso de tres años. Durante ese tiempo, terminaría pagando $ 189 en intereses sobre su préstamo.

Paso 4:mantén el rumbo

Cualquiera que sea la opción de consolidación de deuda con la que termine, asegúrese de decidirse por un plan concreto y cúmplalo. Si no lo haces no pagará tanta deuda como desee y prolongará los problemas financieros que la deuda trae a su vida.

Si le preocupa pagar todo lo que pueda por sus deudas, también puede ayudar a reducir sus gastos por un tiempo. Coma más de sus comidas en casa, promulgar una congelación temporal del gasto, y quédese en casa los fines de semana durante unos meses en lugar de salir. Con suficientes pequeños recortes en sus gastos, es posible que pueda liberar algo de efectivo adicional para pagar sus deudas o comenzar a crear un colchón de ahorro.

También asegúrese de que, mientras está en modo de pago de deudas, no está utilizando crédito o préstamos para acumular más deudas. Nunca saldará la deuda de las vacaciones si sigue cavando durante todo el año, así que deje de usar plástico y cambie a efectivo o débito.

-

Cómo pagar la deuda

Ver video:Cómo saldar deudas Transcripción Abrir ventana nueva Cómo saldar deudas La deuda es una de esas cosas de las que nadie quiere hablar, pero debemos hacerlo, para que podamos ayudarlo a

-

Preguntas y respuestas:¿Está bien usar mi 401(k) para pagar la deuda de la tarjeta de crédito?

Cuando escribí la columna Diarios de la recesión en el Chicago Tribune y más tarde para AOL.com, me encantaba responder correos porque las preguntas planteadas por un lector a menudo reflejan los dile

Artículos Destacados

- Cómo obtener un préstamo personal para pagar una deuda

- Cómo pagar las sentencias

- Cómo consolidar la deuda

- Cómo salir de la deuda de la tarjeta de crédito:su guía

- Cómo refinanciar la deuda de la tarjeta de crédito (y pagarla más rápido)

- Consejos para pagar su deuda navideña rápidamente

- ¿Cómo pago la deuda de mi tarjeta de crédito con intereses altos?

- Cómo pagar $ 15,000 en deuda de tarjeta de crédito

- Una guía paso a paso para administrar una ganancia inesperada

-

Guía paso a paso para obtener un préstamo de consolidación de deuda

Guía paso a paso para obtener un préstamo de consolidación de deuda Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Cómo congelar su crédito:una guía paso a paso

Cómo congelar su crédito:una guía paso a paso Un congelamiento de crédito es la forma más efectiva de evitar que se abran cuentas fraudulentas a su nombre, así que esto es lo que necesita saber al respecto. Fuente de la imagen:Getty Images. Con ...