Activos de planta:¿Qué son y cómo los administra?

¿Sabe qué es un activo de planta? ¿Se gestionan como se gestionan otros activos? Aprenda qué son los activos de planta, si actualmente tiene activos de planta y cómo distinguir los activos de planta de otros activos.

¿Sabe qué es un activo de planta? ¿Se gestionan como se gestionan otros activos? Aprenda qué son los activos de planta, si actualmente tiene activos de planta y cómo distinguir los activos de planta de otros activos. Los activos son cualquier cosa de valor que posee su empresa. Incluso la empresa más pequeña tiene activos, que pueden incluir todo, desde dinero en efectivo en el banco, hasta la computadora en la que está trabajando, hasta el edificio donde fabrica las alcancías. Si tiene valor, se considera un activo.

Una empresa puede tener una variedad de activos que incluyen:

- Activos actuales

- Inversiones (a largo plazo)

- Activos fijos

- Activos intangibles

Los activos de planta, también conocidos como activos fijos, son cualquier activo involucrado directamente en la generación de ingresos con una vida útil superior a un año. Nombrados durante la revolución industrial, los activos de la planta ya no se limitan a la fábrica o al equipo de fabricación, sino que también incluyen cualquier activo utilizado en la producción de ingresos.

La mejor forma de administrar sus activos es utilizar una aplicación de software de contabilidad que simplifique todo el proceso de administración de activos, desde la adquisición inicial hasta la disposición de activos.

Resumen:¿Qué son los activos de la planta?

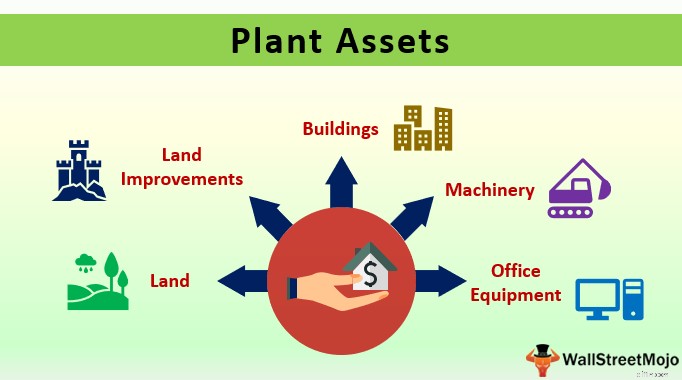

Los activos de planta son activos a largo plazo que se utilizan directamente en la producción de ingresos. Los activos de la planta siempre tienen una vida útil superior a un año y, por lo general, se utilizan diariamente en la producción de ingresos. Hay cinco categorías principales de activos de planta, y la mayoría de los activos de planta pertenecen a una categoría:

- Equipo de oficina

- Equipos y maquinaria de planta

- Edificios

- Tierra

- Mejoras

Debido a que los activos de planta tienen una vida útil mayor a un año, su gasto no se registra durante la compra, sino que debe depreciarse durante la vida útil del activo, manteniendo la compra consistente con el principio de casación que establece que los gastos deben registrarse cuando pueden coincidir con los ingresos generados.

La única excepción son los terrenos, que no tienen una vida útil limitada, por lo que no pueden depreciarse.

Al depreciar los activos de la planta, utilice el costo total de los activos de la planta al calcular la depreciación. Para depreciar maquinaria y equipo, puede utilizar los siguientes métodos de depreciación:

- Método de línea recta: La depreciación en línea recta es el método de depreciación más fácil, con el mismo gasto de depreciación registrado anualmente. Por ejemplo, si compra un equipo por $15 000, con una vida útil de tres años, su gasto de depreciación sería de $5000 anuales, sin incluir el costo de recuperación.

- Método de doble saldo decreciente: Mejor utilizado para vehículos y otros artículos que pierden valor más rápidamente en los primeros años de uso, la depreciación de doble disminución es un método de depreciación acelerada que deprecia el valor de los activos al doble del método de línea recta. A diferencia de la depreciación en línea recta, el gasto de depreciación de doble disminución cambia de un año a otro, siendo los dos primeros años los más altos y el gasto de depreciación disminuyendo en los años siguientes.

- Método de unidades de producción: El método de depreciación por unidades de producción se puede utilizar para equipos cuya vida útil se basa en niveles de producción en lugar de años de uso. Puede depreciar el equipo según las horas de uso o la producción, según la máquina y su uso.

En cuanto a los edificios, según las reglas del IRS, los edificios no residenciales se pueden depreciar durante 39 años utilizando el método de depreciación del Sistema acelerado de recuperación de costos modificado (MACRS).

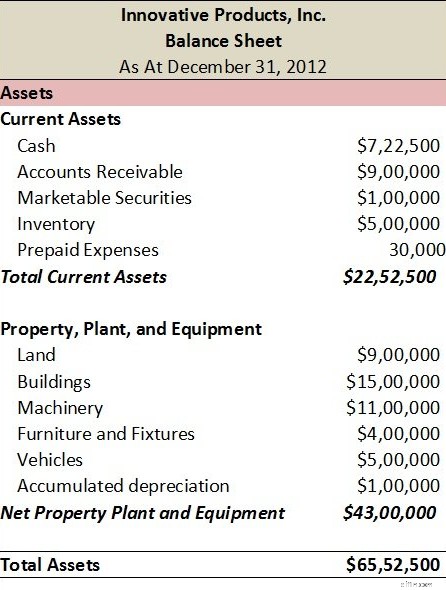

Los activos de planta, como todos los activos, se informan en su balance general, donde generalmente se muestran por separado de los activos actuales y generalmente se enumeran como activos fijos, activos a largo plazo o activos de propiedad, planta y equipo (PP&E).

Ejemplos comunes de activos de plantas

Utilizando las cinco categorías principales de activos de planta, los siguientes son ejemplos de activos de planta:

- Maquinaria: Las prensas plegadoras, las biseladoras y las sierras de cinta son ejemplos de maquinaria.

- Equipamiento: Las máquinas de fundición a presión, las máquinas de producción, los equipos de fundición y las máquinas de encolado de cantos son ejemplos de equipos.

- Construcción: La construcción de edificios se considera un activo de la planta.

- Renovaciones: Una adición a una instalación existente o la renovación de un edificio se consideraría un activo de la planta.

- Equipamiento de oficina: Las computadoras de escritorio, portátiles, fotocopiadoras e impresoras son activos de la planta.

- Vehículos: Los vehículos de reparto y los camiones para el transporte de equipos se considerarían activos de la planta.

- Mobiliario y enseres: Los muebles como escritorios de oficina, estaciones de trabajo, mesas, sillas y accesorios de iluminación son activos de la planta.

- Instalaciones: el edificio que alberga su negocio o planta de fabricación son activos de planta.

- Terreno: Cualquier terreno que sea propiedad de su negocio se considera un activo de la planta. Recuerde que la tierra es el único activo de la planta que no debe depreciarse.

- Mantenimiento de la tierra: Las mejoras a la tierra también se consideran un activo de la planta y, a veces, se consideran depreciables, si la mejora tiene una vida útil, como erigir una cerca.

¿Qué características tienen en común los activos de la planta?

Algunas características principales que comparten todos los activos de la planta:

- Se utilizan directamente en operaciones o generación de ingresos.

- Tienen una vida útil superior a un año.

- Son tangibles, lo que significa que tienen una presencia física.

- Por lo general, a excepción de la tierra, están sujetos a depreciación.

Preguntas frecuentes

-

Los activos corrientes como el efectivo, los equivalentes de efectivo, las cuentas por cobrar y el inventario se consideran activos a corto plazo, lo que significa que pueden convertirse en efectivo en menos de un año.

Los activos de planta, como todo activo fijo, se consideran activos a largo plazo con una vida útil superior a un año. Además, los activos de la planta se utilizan activamente en la generación de ingresos y se consideran necesarios para que una empresa obtenga ganancias.

-

La mayoría de los activos de la planta, como maquinaria, equipo y edificios, están sujetos a depreciación, ya que tienen una vida útil limitada. La tierra no tiene una vida útil limitada y, por lo tanto, nunca está sujeta a depreciación, aunque varias mejoras de la tierra, como agregar cercas, pueden ser depreciables.

-

Sí. Dado que todos los activos de la planta tienen una vida útil de más de un año, se considerarían activos a largo plazo.

-

Si la computadora es necesaria para proporcionar bienes y servicios a los clientes, se consideraría un activo de planta, ya que tiene una vida útil de más de un año.

Algunos pensamientos finales sobre los activos de la planta

Los activos de planta son el corazón de su negocio. Es imposible fabricar productos sin equipo y maquinaria, o un edificio para albergarlos. Si el equipo o la maquinaria en cuestión es una parte necesaria de la operación de su negocio, es un activo de la planta. Asegúrate de administrarlos correctamente.

-

¿Qué son las acciones y cómo funcionan?

Lo más probable es que haya oído hablar del mercado de valores por primera vez cuando era niño. Escuchaste la frase Wall Street con tanta frecuencia que imaginaste que era un lugar lejano y mítico, co

-

¿Qué son los dividendos y cómo funcionan?

Tanto si es un comerciante activo que se sumerge en las profundidades del mercado como si es un inversor pasivo que se enfrenta a oleadas de volatilidad, los dividendos son una forma en que sus invers

Artículos Destacados

- Cómo invertir en fondos indexados:qué son y cómo comprarlos

- ¿Qué son los dividendos?

- ¿Qué son los Robo-Advisors y cómo funcionan?

- Cuentas Morosas:Qué Son y Cómo Evitarlas

- Tarjetas de crédito virtuales:qué son y cómo usarlas

- Interrupciones comerciales:¿Qué son, qué las causa y cómo pueden afectarlo?

- Dividendos:qué son y cómo funcionan

- ¿Qué son las tasas de interés negativas y cómo te afectan?

- Fondos de amortización:qué son y cómo usarlos

-

¿Qué son los préstamos de día de pago y cómo funcionan?

¿Qué son los préstamos de día de pago y cómo funcionan? Los préstamos de día de pago son pequeños préstamos no garantizados útiles que se reembolsan en su próximo día de pago. De ahí el nombre de préstamo de día de pago. Sin embargo, estos préstamos no son...

-

Bonos de ahorro de EE. UU.:¿Qué son los bonos de ahorro y cómo funcionan?

Bonos de ahorro de EE. UU.:¿Qué son los bonos de ahorro y cómo funcionan? Cuando yo era un niño, mis padres y mi abuela nos compraron a mis hermanos y a mí bonos de ahorro de los Estados Unidos para nuestros ahorros universitarios. Fue un gesto muy generoso de su parte y ca...