Uso de la ecuación contable en la contabilidad de su pequeña empresa

La ecuación contable es la base de la contabilidad de partida doble. Utilizada para garantizar que los activos de la empresa sean iguales a los pasivos y al patrimonio, la ecuación contable ayuda a mantener sus libros equilibrados.

La ecuación contable es la base de la contabilidad de partida doble. Utilizada para garantizar que los activos de la empresa sean iguales a los pasivos y al patrimonio, la ecuación contable ayuda a mantener sus libros equilibrados. La ecuación contable fundamental es la base del sistema contable de partida doble. Diseñado para garantizar que sus libros permanezcan equilibrados, obtenga más información sobre cómo usar la ecuación contable en su pequeña empresa.

Resumen:¿Qué es la ecuación contable?

Creada hace más de 500 años, la ecuación contable básica sigue siendo la base de la contabilidad de partida doble. El sistema de doble entrada garantiza que por cada transacción registrada en una cuenta como débito, se debe ingresar una entrada correspondiente en otra cuenta como crédito.

La ecuación contable, también llamada ecuación del balance general, se basó en la premisa de que por cada activo que posee una empresa, existe un derecho sobre ese activo en forma de pasivo o patrimonio del propietario.

Antes de hablar sobre la ecuación contable, examinemos las tres partes de la ecuación contable:activos, pasivos y patrimonio, y cuáles son.

- Activos: Un activo es cualquier cosa de valor que su empresa posee actualmente. El efectivo, los equivalentes de efectivo, el inventario, las cuentas por cobrar, los terrenos, los vehículos, los edificios, las computadoras y los equipos se consideran activos.

- Pasivos: Los pasivos son las deudas que debe su empresa. Las cuentas por pagar, los documentos por pagar, las hipotecas y los préstamos bancarios son todos tipos de pasivos.

- Patrimonio: La equidad se puede llamar de muchas maneras:capital del propietario, capital de los accionistas o capital de los accionistas. El patrimonio de los propietarios representa los fondos, si los hay, que están disponibles para los propietarios y accionistas. Las ganancias retenidas, que son las ganancias que quedan después de que se han pagado los dividendos a los accionistas, también forman parte de la sección de capital del balance general.

Siempre que las transacciones contables se registren correctamente, ya sea en una aplicación de software de contabilidad o en un libro mayor u hoja de cálculo manual, su ecuación contable siempre estará equilibrada.

Las aplicaciones de software de contabilidad de hoy en día tienen la ecuación de contabilidad integrada en la aplicación, rechazando cualquier entrada que no concuerde. Esto puede ser útil para quienes son nuevos en contabilidad, ya que cualquier entrada en su libro mayor afectará directamente su ecuación contable.

La fórmula de la ecuación contable

La ecuación contable es simple:

Activos =Pasivos + Patrimonio de los propietarios

La ecuación contable no considera el tipo de activos y pasivos en su balance general. Simplemente toma el total de cada categoría para completar la ecuación.

Cómo calcular la ecuación contable

La ecuación contable se calcula usando números de su hoja de balance. Si lleva sus libros manualmente, deberá crear un balance general agregando sus activos, pasivos y totales de capital.

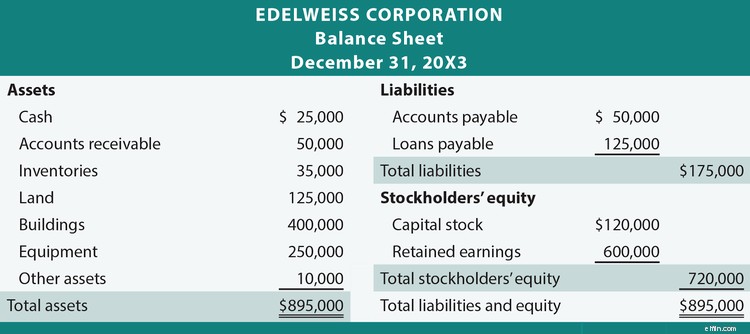

Por ejemplo, si observa el balance general de Edelweiss Corporation, verá que los activos totales de la corporación son de $895 000, donde los pasivos suman $175 000 y el capital contable totaliza $720 000.

$895,000 =$175,000 + $720,000

Usando los números del balance general de Edelweiss Corporation, podemos ver que la ecuación contable se usó correctamente, con activos iguales a pasivos totales más capital.

Cómo usar la ecuación contable

Dar el salto a la contabilidad de doble entrada puede ser una perspectiva aterradora para los dueños de negocios sin experiencia en contabilidad, pero el resultado final vale la pena el tiempo adicional que puede tomar para entender el concepto correctamente.

La ecuación contable se utiliza para garantizar que su balance permanezca en equilibrio. Por ejemplo, Suministros de arte de Sally es un negocio completamente nuevo. En preparación para abrir el negocio, Sally hizo lo siguiente:

- Aportó $15,000 de su propio dinero al negocio

- Compró $4,000 en inventario para el negocio a crédito

- Estanterías compradas por $2500 a crédito

Suministros de arte de Sally

31-12-2019

Balance general

| Activos | |

| Activos corrientes | |

| Efectivo | $15,000 |

| Inventario | $ 4000 |

| Activos corrientes totales | $19,000 |

| Activos Fijos | |

| Muebles y accesorios | $ 2500 |

| Activos Fijos Totales | $ 2500 |

| Activos totales | $21,500 |

| Pasivos y Patrimonio | |

| Pasivo corriente | |

| Cuentas por pagar | $ 6500 |

| Pasivo corriente total | $ 6500 |

| Pasivos totales | $ 6500 |

| Equidad | |

| Depósitos de propietarios | $15,000 |

| Patrimonio total | $15,000 |

| Total de pasivos y patrimonio | $21,500 |

Así es como cada transacción que hizo Sally afectó su balance usando la ecuación contable:

La primera transacción de Sally fue una contribución de $15,000 de su propio dinero para iniciar su negocio de artículos de arte. Esta transacción afectó a dos cuentas:la cuenta de efectivo en el activo y las cuentas de depósitos del propietario en el patrimonio. Usando la ecuación contable, así es como se vería esta transacción:

$15,000 (efectivo) =$ (pasivo) + $15,000 (depósitos de propietarios)

El depósito de Sally aumentó su cuenta de efectivo y también aumentó su cuenta de capital, manteniendo la ecuación contable en equilibrio.

Luego, Sally compró $4,000 en inventario para abastecer su tienda. La compra de inventario afectó la cuenta de inventario en el activo y la cuenta de cuentas por pagar en el pasivo.

$4,000 (inventario) =$4,000 (cuentas por pagar) + $0 (patrimonio)

La compra de Sally aumentó su cuenta de inventario al mismo tiempo que aumentó su cuenta de cuentas por pagar, manteniendo su ecuación contable en equilibrio.

La transacción final de Sally fue comprar estanterías para su tienda. Su transacción afectó su balance de la siguiente manera:

$2500 (muebles y accesorios) =$2500 (cuentas por pagar) + $0 (patrimonio)

La transacción final de Sally también está en equilibrio.

Usando la ecuación contable, pudimos registrar cada una de las transacciones de Sally usando contabilidad de doble entrada, que usaba un débito y un crédito en cada transacción, asegurando que la ecuación contable se usara correctamente en las transacciones.

Preguntas frecuentes

-

La contabilidad de entrada única es similar a la contabilidad de chequera, donde simplemente registra las transacciones a medida que ocurren. La contabilidad de partida doble requiere que cada transacción registrada como débito tenga una transacción separada pero igual registrada como crédito. El resultado es la ecuación contable.

-

Si bien es importante que comprenda la ecuación contable y su impacto en sus estados financieros, el software de contabilidad actual tiene la ecuación contable fundamental integrada en la aplicación, rechazando cualquier entrada que no siga los principios de la ecuación.

-

Los componentes principales de la ecuación son activos, pasivos y patrimonio. Los activos son cualquier cosa de valor propiedad de su negocio, los pasivos son las deudas que tiene su negocio y el patrimonio representa el nivel de propiedad en el negocio después de restar los pasivos.

La fórmula de la ecuación contable es activos =pasivos + patrimonio de los propietarios.

¿Por qué importa la ecuación contable?

Las empresas muy pequeñas generalmente pueden usar la contabilidad de entrada única sin repercusiones, pero si desea obtener una mejor imagen de las finanzas de su negocio, está buscando inversionistas externos o desea solicitar un préstamo, considere cambiar a la contabilidad de entrada doble. contabilidad, que se basa en la ecuación contable.

La ecuación contable asegura que por cada entrada de débito realizada, se realice una entrada de crédito correspondiente. Esto asegura que su hoja de balance permanecerá en equilibrio.

Si bien la contabilidad de entrada doble es más complicada que la contabilidad de entrada única, el resultado final son estados financieros más precisos y libros siempre en equilibrio, ambos valen unos minutos adicionales de trabajo.

-

6 formas de registrar sus transacciones comerciales

Cualquier transacción financiera, desde un depósito bancario hasta el pago de una factura, debe registrarse en su libro mayor. Conozca las diferentes formas de registrar sus transacciones contables y

-

Una guía para pequeñas empresas sobre contabilidad de restaurantes

Los restaurantes funcionan de manera diferente a otros tipos de negocios, por lo que la contabilidad de los restaurantes se ve diferente. Aquí se explica cómo crear un sistema de contabilidad para un

Contabilidad

- La clave para usar métodos de contabilidad de costos de inventario en su negocio

- Cómo utilizar la contabilidad de acumulación (o devengo) en su negocio en crecimiento

- Los 15 mejores consejos de contabilidad para pequeñas empresas y nuevas empresas

- ¿Qué es la ecuación contable?

- ¿Qué es la ecuación contable ampliada?

- ¿Cuánto debería costar la contabilidad a una pequeña empresa?

- Reglas inteligentes:haga que la contabilidad de las pequeñas empresas responda a sus necesidades específicas

- Elegir el mejor software de contabilidad para pequeñas empresas

- El mejor software de contabilidad para su pequeña empresa

-

Una guía para pequeñas empresas sobre contabilidad de costos

Una guía para pequeñas empresas sobre contabilidad de costos La contabilidad de costos es un tipo de contabilidad que determina el costo preciso de la fabricación de productos. Los gerentes usan información de contabilidad de costos para evaluar la rentabilidad...

-

5 tareas de contabilidad para pequeñas empresas que la IA puede hacer

5 tareas de contabilidad para pequeñas empresas que la IA puede hacer La contabilidad puede consumir horas de su día. Cuando se aplica a la contabilidad, la inteligencia artificial (IA) completa las tareas monótonas y que consumen más tiempo antes de que pueda decir con...