Cómo utilizar la contabilidad de acumulación (o devengo) en su negocio en crecimiento

Los conceptos esenciales, Fórmulas y consejos que necesita para triunfar

Esta guía de contabilidad de acumulación (o devengo) enseña a los propietarios de empresas lo que deben comprender y cómo utilizar la contabilidad de acumulación de manera eficaz. Los expertos en contabilidad comparten definiciones y conceptos básicos, fórmulas, ejemplos entradas de diario de muestra, y consejos para ayudar a contabilizar mejor los ingresos.

Incluido en esta página:

- Cómo ingresar acumulaciones en asientos de diario

- En qué se diferencia la contabilidad de base devengado de la contabilidad de efectivo

- ¿Qué método de contabilidad le brindará información en tiempo real para hacer crecer su negocio?

¿Qué es la base contable de devengo?

Bases acumuladas de contabilidad es el método estándar que utilizan los contadores para rectificar eventos financieros al hacer coincidir los ingresos con los gastos. Con base devengada, La posición financiera de una empresa es más realista porque combina las entradas y salidas de efectivo actuales y futuras esperadas.Debido a que el método de base devengado registra una transacción antes de que el dinero cambie de manos, el momento de las transacciones no es un factor computacional. Por ejemplo, una empresa de servicios públicos brinda servicios a sus clientes y les factura una vez al mes. La empresa de servicios públicos registra los gastos por brindar el servicio mensual. Registra los ingresos cuando registra la factura del cliente al final del mes, aunque el cliente no haya enviado un pago. Por lo tanto, por ese mes de servicio, el contador registra los gastos y acumula ingresos en el balance, incluso si el cliente aún no ha realizado el pago.

Cuentas devengadas para devoluciones de ventas, deudas incobrables o valor reducido del producto, conocido como obsolescencia , asegurándose de que haya suficiente prestación , o dinero de reserva , reservar para cubrir todos estos costos.

Las acumulaciones son ajustes, y las empresas suelen realizar estos ajustes antes de emitir sus estados financieros, como sus estados de flujo de efectivo. Las pequeñas empresas no suelen realizar contabilidad de acumulación (o devengo) porque el método puede suponer un riesgo financiero. Cuando se utiliza la contabilidad de acumulación (o devengo), Las empresas a menudo terminan pagando los gastos antes de que se reciba el efectivo asociado (por ejemplo, pagar el impuesto sobre las ventas antes de recibir su efectivo por la venta).

La base contable de devengo proporciona a la empresa la mejor imagen financiera disponible en tiempo real porque el método tiene en cuenta los gastos incurridos y pagados, así como los ingresos recibidos y devengados. El IRS generalmente requiere que las empresas con inventario usen la contabilidad de acumulación (o devengo) porque el inventario es un activo. Las empresas suelen comprar inventario a crédito y pagarlo más tarde. En otras palabras, registran la compra cuando ejecutan el contrato de compra y ajustan sus libros en consecuencia.

Por ejemplo, una empresa que utiliza la contabilidad de base devengada registra una venta tan pronto como envía una factura a un cliente. Technix Limited, una empresa de software, tiene ventas mensuales totales de $ 10, 000. Aproximadamente el 60% de estas ventas se realizan en efectivo, mientras que el resto está a crédito. En contabilidad de acumulación, los contables tratan las transacciones de crédito como ventas; las ganancias que generan estas ventas incluyen tanto las ventas en efectivo como a crédito, ambos deducen los gastos y el costo de los bienes vendidos.

Logan Allec, fundador y CPA de Money Done Right, dice,

“A veces, las personas necesitan tiempo para asimilar la contabilidad de acumulación (o devengo). Hacen preguntas sobre qué tan bien le fue a su negocio el año pasado y piensan que la respuesta está en mirar su cuenta bancaria. Piensan que la cantidad que ganaron y gastaron (la base de efectivo ) es la realidad, pero la base de efectivo no indica qué tan bien está funcionando el negocio. Observar lo que uno gana y gasta puede funcionar para resultados muy básicos, pequeñas empresas, pero cualquier cosa más compleja que un puesto de limonada debería considerar el uso de contabilidad de acumulación ”.

Contabilidad de base de efectivo para pequeñas empresas frente a contabilidad de base devengada

La diferencia entre la contabilidad de acumulación y de caja es la forma en que las empresas contabilizan las ventas y las compras. La contabilidad de base devengada equipara los ingresos con los gastos cuando se incurre en ellos. La contabilidad de caja registra los gastos o ingresos solo cuando se realiza un pago o se recibe efectivo.

Al comparar los dos métodos contables diferentes, La contabilidad de acumulación (o devengo) es superior a la contabilidad de caja cuando se mide el estado real de la situación financiera de una empresa.

La diferencia entre la contabilidad de base de efectivo y la de devengo

Allec dice que la contabilidad de devengo "retrata la realidad económica de una empresa. Hay más investigaciones que se dedican a los libros de contabilidad acumulados, especialmente cuando se compara con la contabilidad de caja ".

En principio, la contabilidad de caja no puede representar con precisión la situación financiera de una empresa en ningún momento, porque no asume que el cliente pagará la factura. El método de contabilidad de acumulación asume el pago, ya que la empresa ya ha prestado servicios. Es importante tener en cuenta que cuando se utiliza un sistema de contabilidad de caja, los ingresos no se comparan con los gastos de manera oportuna, lo que puede dar lugar a suposiciones y decisiones inexactas que pueden no ser lo mejor para la empresa.

Este marco difiere del método de devengo, que genera estados financieros que muestran el alcance total de las operaciones, así como la situación financiera de la empresa en cualquier momento. Sin embargo, al emplear la contabilidad de base devengado, Es importante monitorear continuamente las cuentas por cobrar para garantizar que se puedan realizar cobros. Donde no pueden, las estimaciones deben registrarse para reflejar los montos incobrables.

En todo el mundo, dos normas rigen estos métodos contables:el Consejo de Normas de Contabilidad Financiera (FASB) dicta los principios de contabilidad generalmente aceptados (GAAP), y las Normas Internacionales de Información Financiera (NIIF) dictan transparencia, coherencia y comparabilidad. GAAP es para los Estados Unidos, y las NIIF son un conjunto internacional de normas contables. Ambos dictan las diferencias entre los ingresos y gastos acumulados y cómo contabilizarlos.

Método de contabilidad de devengo

El método de contabilidad de acumulación proporciona una imagen más precisa de la rentabilidad de una empresa, crecimiento y salud financiera general en cualquier momento. Esta práctica contable estándar no tiene retrasos en los gastos ni en el cambio de efectivo. Sin embargo, sin el sistema de contabilidad adecuado, algunas empresas pueden encontrar el método de contabilidad demasiado complejo.

Las empresas muestran su elección de método contable en sus estados financieros. Estos estados son informes de nivel de resumen que generalmente incluyen un balance general, un estado de resultados y notas complementarias. Los auditores solo pueden certificar estas declaraciones si una empresa utiliza la base contable de devengo, aunque pueden compilar ambos tipos. Sin embargo, Uno de los inconvenientes de la base contable de acumulación (o devengo) es que no proporciona una imagen clara del flujo de efectivo del negocio en un estado de pérdidas y ganancias. Por lo tanto, Es importante que las empresas produzcan un estado de flujos de efectivo que concilie el estado de pérdidas y ganancias acumuladas con el efectivo disponible de la empresa.

La contabilidad de acumulación agrega otra capa a la información contable de una empresa, y cambia la forma en que los contadores o propietarios de pequeñas empresas registran su información financiera. Puede reducir la volatilidad empresarial al descifrar cualquier ambigüedad en torno a los ingresos y los gastos. Con contabilidad devengada, una empresa puede ser más ágil al anticipar gastos e ingresos en tiempo real. También puede monitorear la rentabilidad e identificar oportunidades y problemas potenciales de una manera más oportuna y precisa.

¿Qué marco contable es el más adecuado para su negocio?

Un marco contable es el conjunto de reglas y procesos que rigen la información de los estados financieros. Estos incluyen GAAP y marcos de propósito especial (SPF). El marco más apropiado depende de la estructura empresarial y las necesidades de las personas que leen los estados financieros.

Los contadores ofrecen cada marco para un propósito diferente. Por ejemplo, Los SPF pueden incluir bases contables que no son PCGA, una base de efectivo, base de caja modificada, base imponible, base reguladora y base contractual de la contabilidad. La elección del marco contable recae en última instancia en los propietarios de las empresas privadas, ya que solo ellos asumen todo el riesgo de informes de una empresa. Algunas empresas sin embargo, elija basándose en los consejos de su CPA de confianza.

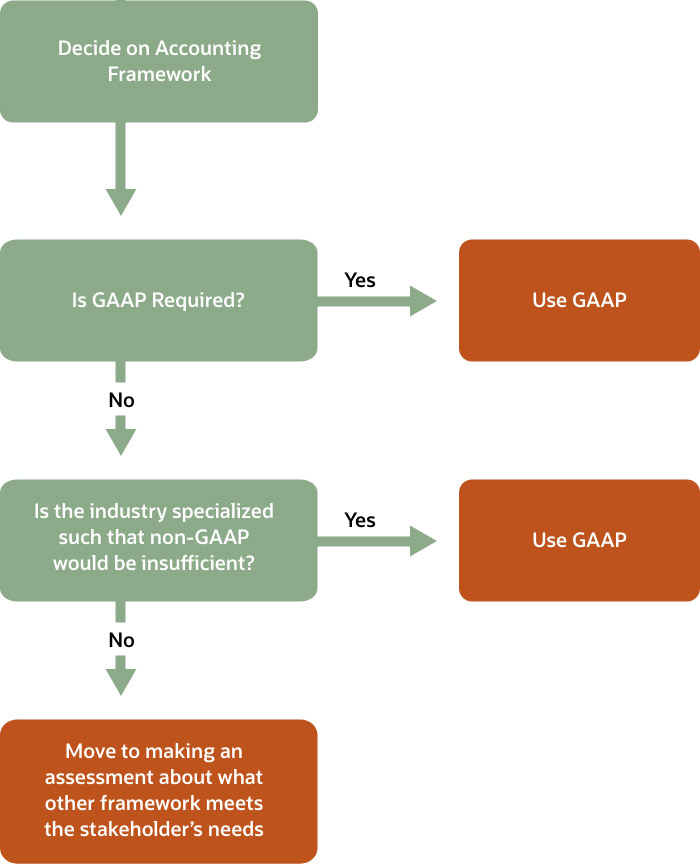

La mayoría de las grandes empresas utilizan un marco contable de base devengado debido a los requisitos del IRS y porque constituye la mejor base para determinar la realidad económica de una empresa. En general, la mayoría de las empresas se adhieren a un marco de informes GAAP para garantizar la precisión y la comparabilidad y cumplir con los diversos requisitos de las partes interesadas clave, como los inversores o un banco. Las NIIF también ofrecen PCGA internacionales para pequeñas y medianas empresas, denominada NIIF para PYMES. Para iniciar el proceso de toma de decisiones sobre métodos, utilice el diagrama de flujo a continuación.

Diagrama de flujo para descartar el marco contable GAAP

Si el diagrama de flujo lo lleva a evaluar qué otros marcos contables podrían ajustarse mejor, debe considerar lo siguiente para determinar si utilizar uno de los otros tres marcos comunes (efectivo, contabilidad de caja o base fiscal modificada) u otro marco de información financiera para pequeñas y medianas empresas.

La mayoría de las grandes empresas utilizan la contabilidad de acumulación basada en PCGA para garantizar un marco que presente su posición financiera en tiempo real que coincida con los ingresos y gastos cuando se produzcan. no cuando se recibe efectivo o cuando se pagan los gastos. Cuando una empresa se estructura como una corporación y sus ingresos superan los $ 25 millones durante los últimos tres años, el Servicio de Impuestos Internos ya no lo considera una pequeña empresa, requiriendo el uso de contabilidad de acumulación (o devengo).

Los dos tipos de contabilidad de devengo

Hay dos tipos de principios contables basados en valores devengados.

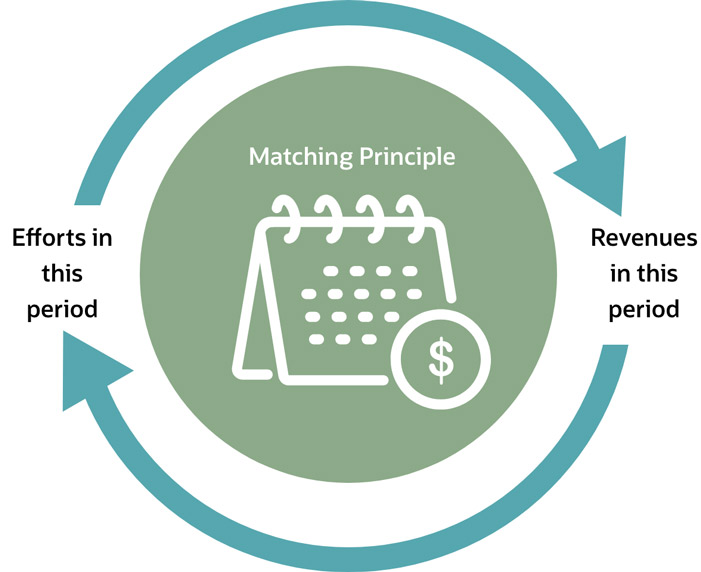

- Principio de congruencia . Usando este principio, los contables registran todos los ingresos y gastos en el mismo período de informe, comparándolos y designando las ganancias y pérdidas para ese período. Cuando las empresas utilizan el principio de emparejamiento, deben contabilizar el gasto durante el período en que lo incurrieron, no necesariamente cuando sucedieron.

- El segundo principio es el principio de reconocimiento de ingresos , que cae bajo GAAP en contabilidad estandarizada. Se refiere al período y la manera en que una empresa obtiene sus ingresos y proporciona a los auditores una comparación exacta del panorama financiero de una empresa que es más transparente en todas las industrias. Este principio está completamente documentado en la Norma Internacional de Información Financiera (NIIF) 15 y la Actualización de Normas Contables No. 2014-09, Ingresos de contratos con clientes (Tema 606), (ASC 606).

¿Por qué es importante la contabilidad de devengo?

La contabilidad de devengo ofrece a las empresas una imagen financiera precisa en cualquier momento. Los estados financieros basados en valores devengados reflejan el trabajo y las actividades relevantes sin tener la carga de hacer las facturas, las facturas y el efectivo se alinean en el mismo mes o período de tiempo.

El beneficio clave de la contabilidad de acumulación (o devengo) es que los gastos e ingresos se alinean automáticamente, por lo que una empresa puede contabilizar tanto los gastos como los ingresos durante un período determinado. Si las empresas solo registran sus transacciones cuando el efectivo cambia de manos, no tienen una descripción precisa de sus gastos pendientes y cuánto les deben sus clientes en un momento dado. Con contabilidad devengada, pueden tomar decisiones comerciales con información financiera precisa.

Asientos contables devengados

Los asientos contables de acumulación son asientos de diario que reconocen los ingresos y gastos que una empresa ganó o incurrió, respectivamente. Las acumulaciones son ajustes necesarios que los contadores realizan a los estados financieros de su empresa antes de emitirlos. Estos incluyen ingresos y activos, como pagos recibidos e inventario, así como gastos, pérdidas y pasivos, como pagos efectuados, tiempo de vacaciones, licencia por enfermedad e impuestos.

Para registrar acumulaciones, Los contadores utilizan principios de contabilidad de acumulación (o devengo) para ingresar, ajustar y realizar un seguimiento tanto de los gastos como de los ingresos. Los activos acumulados deben aparecer en el balance y en el estado de resultados de los estados financieros, y el procedimiento de registro debe adherirse a la doble entrada. Los contables realizan todas las entradas en un sistema de contabilidad de acumulación (o devengo) por partida doble, o como entradas inversas.

Las cuentas generalmente afectadas en la contabilidad de acumulación (o devengo) son los ingresos, cuentas por pagar, pasivo, activos no basados en efectivo, buena voluntad, pasivos fiscales futuros y gastos por intereses futuros. Una cosa a tener en cuenta es que las cuentas por cobrar y las cuentas por pagar solo aparecen en el balance general cuando se emplean métodos de contabilidad de acumulación. Más lejos, es vital poner en marcha un proceso, especialmente en grandes empresas, para que el personal entregue sus facturas u otros formularios que formen la base para registrar las acumulaciones y reconocer los gastos de manera oportuna. De esta manera, la empresa tiene la información más actualizada y sus estados financieros se presentan razonablemente para el período sobre el que se informa.

Ingresos devengados

Los ingresos devengados son ingresos o activos que la empresa ha recibido o ingresos o activos que se le adeudan, pero que aún no ha recibido. La NIIF 15 y la ASC 606 especifican cómo y cuándo las empresas reconocen los ingresos ordinarios.

La NIIF 15 y la ASC 606 esperan que las empresas reconozcan ingresos proporcionales a la tasa que esperan recibir el pago. Estas regulaciones incluyen cinco pasos para decidir cuándo las empresas deben reconocer los ingresos:

- Identificar los contratos de los clientes.

- Identificar las obligaciones de ejecución del contrato.

- Identifica el precio de la transacción.

- Asignar el precio de la transacción a las obligaciones de ejecución del contrato.

- A medida que la empresa satisface cada obligación de desempeño, reconocer los ingresos.

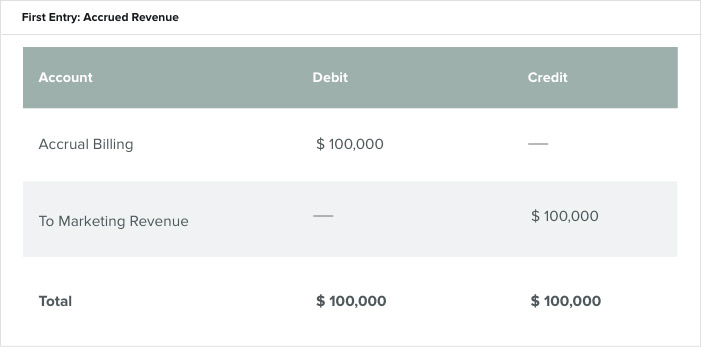

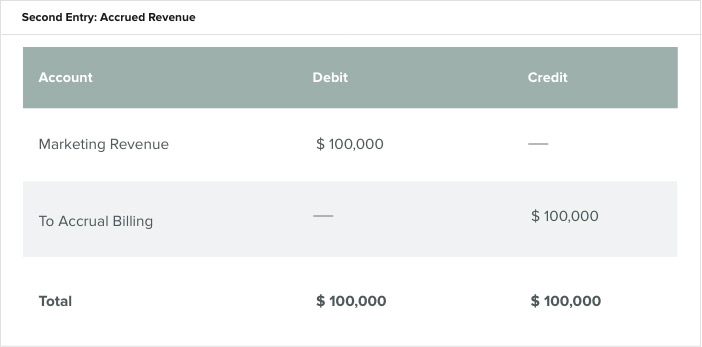

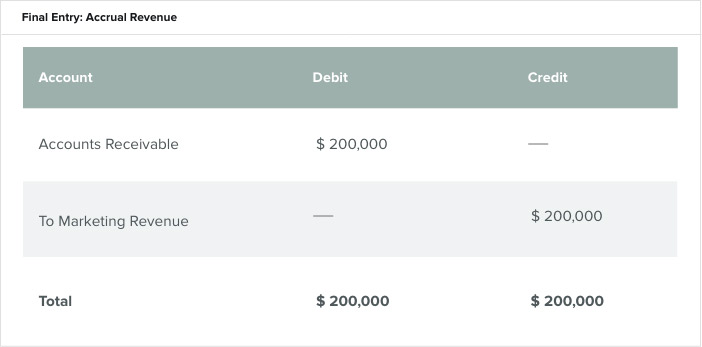

Un ejemplo que analiza el registro de ingresos acumulados es una empresa de marketing que adquiere un nuevo contrato con una empresa extranjera, Tercerización de empresas, para desarrollar su campaña de marketing. Las dos partes acuerdan que Venture Outsourcing pagará a la empresa de marketing $ 100, 000 cuando cumpla con cada hito del contrato. El contrato total es de $ 200, 000, por lo que debería haber una entrada provisional después del primer hito. Las entradas del diario se verían de la siguiente manera.

La primera entrada del diario es la factura. fuera para Venture Outsourcing y en a la cuenta de ingresos de marketing. Una vez que la empresa alcanza el segundo hito, el contador realiza dos entradas. Se invierte la acumulación inicial. El otro factura al cliente.

Asientos de diario de ingresos acumulados

Buena voluntad

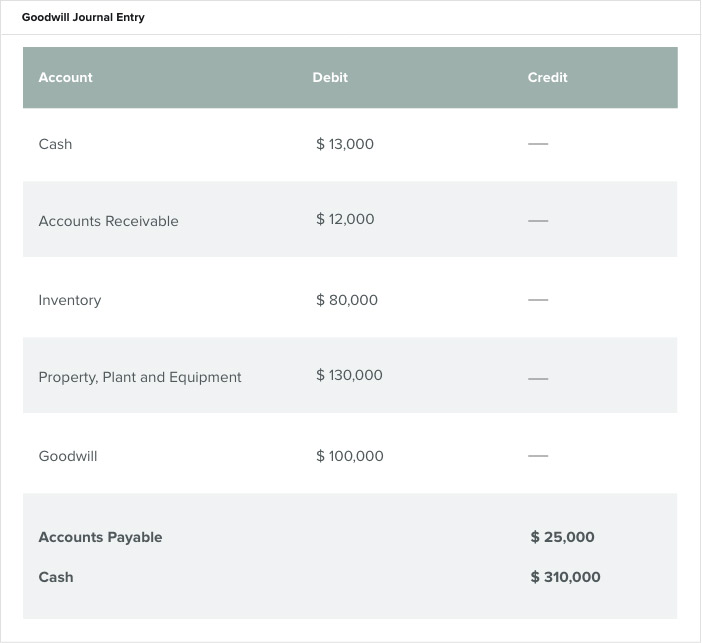

El fondo de comercio es un activo intangible que generalmente proviene de la compra de otra empresa por más del valor de mercado de sus activos y menos los pasivos. Las acciones de muchas empresas a menudo valen más que el valor de sus participaciones debido a cosas como el nombre de su marca, base de clientes o información o tecnología patentada. En el balance, los contables registran el fondo de comercio como un activo no corriente o a largo plazo.

Para calcular el fondo de comercio, sumar los valores justos de mercado de los activos y pasivos y restarlos del precio de compra de la empresa. No todos los contables están de acuerdo con este cálculo de la buena voluntad, sin embargo, porque los datos no siempre están presentes. El fondo de comercio juega un papel más importante en las empresas privadas.

Por ejemplo, una empresa nacional de autopartes quiere comprar una pequeña tienda local de autopartes. Los activos identificables de la tienda tienen un valor de $ 210, 000, y el precio de compra es de $ 310, 000. Los activos identificables incluyen efectivo, cuentas por cobrar, inventario y equipo. El valor total son los activos identificables menos los gastos, que se encuentran en cuentas por pagar. El fondo de comercio de esta empresa es de $ 100, 000 y representa el conocimiento de la marca, base de clientes e ingresos potenciales.

Asientos del diario de gastos acumulados

Un gasto acumulado es un reconocimiento por parte de una empresa de sus responsabilidades financieras. Sin reconocer un gasto cuando se incurre en él, la empresa no reconoce la responsabilidad, y tendrá una mayor utilidad reportada en ese período al no devengar el gasto. Los gastos devengados habituales son los gastos devengados por intereses, devengos de proveedores o devengos de sueldos o salarios.

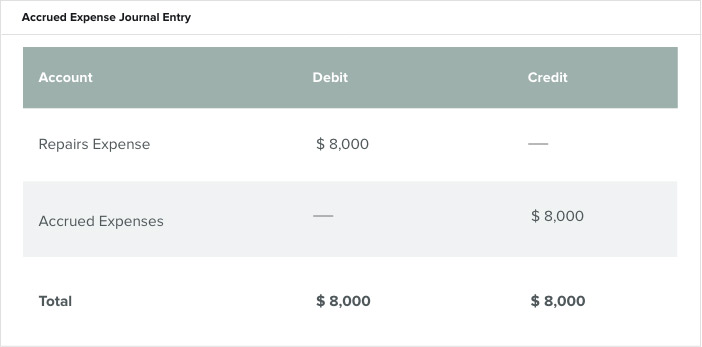

Por ejemplo, una empresa de fabricación hace una gran reparación en una de sus máquinas en diciembre. Usando un período de calendario, paga la factura cuando llega el mes siguiente, Enero. Para que los estados financieros del año en curso sean precisos, debe asegurarse de informar el pasivo por gastos de reparación en el mismo mes / año en que se incurrió. Para registrar un gasto acumulado en un diario, los contadores realizan asientos de ajuste que cargan los gastos de reparación y acreditan los gastos acumulados por pagar.

Un tipo diferente de gasto es el gasto pagado por anticipado en contabilidad devengada. Un gasto prepago se refiere a cuando una empresa paga por adelantado un servicio o producto. A diferencia del gasto acumulado normal, este tipo de gasto inmoviliza capital antes de que se reciba el servicio o producto.

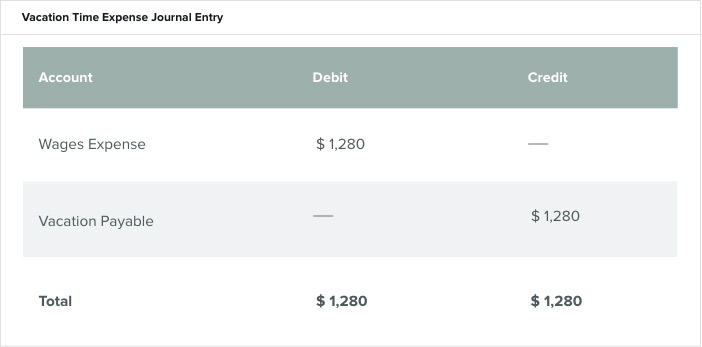

Otro tipo de gasto es el acumulación de vacaciones, también conocido como la acumulación de PTO (tiempo libre pagado) . Esto se refiere al tiempo libre que ganan los empleados, según la política de vacaciones o PTO de la empresa. El IRS requiere que algunos empleadores calculen la acumulación de vacaciones y la registren en sus estados financieros. Muchas empresas ofrecen una política de "úselo o piérdalo" durante las vacaciones para evitar tener que llevar grandes reservas de PTO. Sin embargo, la empresa sigue siendo responsable de acumular PTO que el empleado haya ganado pero que aún no haya tomado, ya sea que exista una política de transferencia o no. Las empresas deben revisar estas políticas y acumulaciones anualmente para asegurarse de que sean precisas. Para calcular la acumulación total de vacaciones, sume el número de horas de vacaciones ganadas, reste el número utilizado por el empleado y multiplique el número de horas acumuladas por la tarifa por hora del empleado.

Por ejemplo, un empleado acumula 40 horas y gana $ 32 por hora. La acumulación total de vacaciones es de $ 1, 280 (40 horas x $ 32). Consulte la entrada de diario en contabilidad de acumulación (o devengo) a continuación.

Los gastos de inventario funcionan de manera similar. Por ejemplo, La contabilidad de acumulación a menudo hace ajustes por cambios en el inventario, como cuando un almacén tiene escasez de inventario o tiene inventario roto y / o obsoleto.

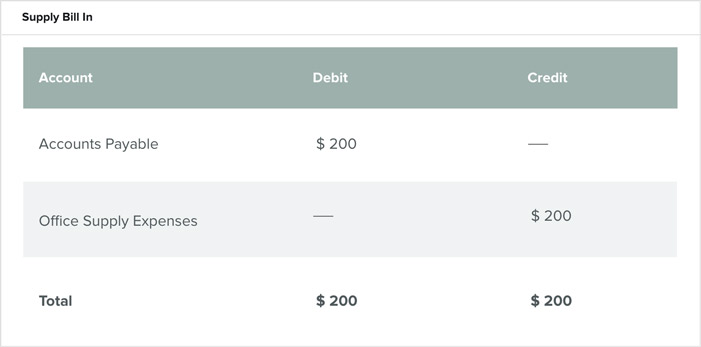

Cuentas por pagar, o cuentas por pagar, son obligaciones o deudas a corto plazo que la empresa paga por material comprado a crédito. La contabilización de suministros de oficina por valor de $ 200 comprados a crédito se contabilizaría de la siguiente manera:

Asientos de diario de cuentas a pagar

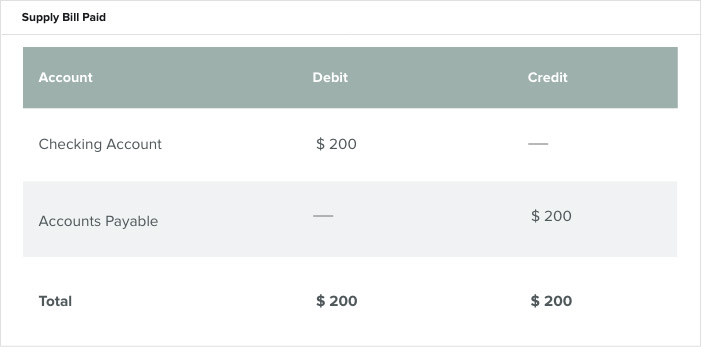

Luego, una vez pagada la tarjeta de crédito, se registra un débito de $ 200 en la cuenta corriente, y se realiza un crédito de $ 200 a cuentas por pagar. De este modo, las cuentas por pagar actúan como una categoría en ejecución que mantiene el saldo de dinero de la empresa que debe a sus proveedores y prestamistas a corto plazo.

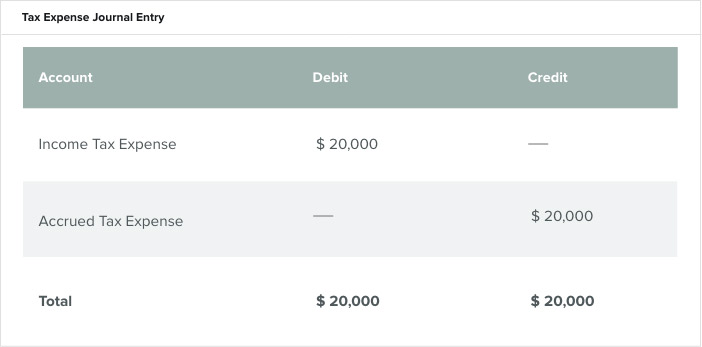

Impuestos incurridos son un ejemplo de un gasto comúnmente acumulado. Son impuestos que una empresa aún no ha pagado a una entidad gubernamental pero en los que ha incurrido a partir de los ingresos obtenidos. Las empresas retienen estos impuestos como gastos acumulados hasta que los pagan. El asiento de diario para un gasto de impuestos aparece a continuación.

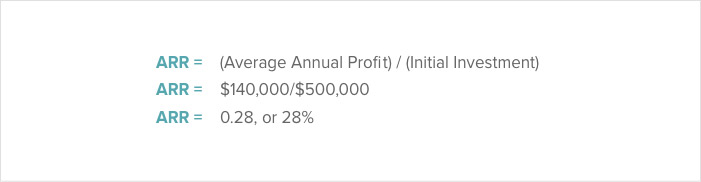

Fórmula de tasa de rentabilidad contable acumulada

los Fórmula de la tasa de rendimiento contable acumulada (ARR) es el beneficio contable anual medio dividido por la inversión inicial. Los gerentes usan ARR para determinar si deben proceder con una inversión. Continuarán con un proyecto si el ARR está por encima de su tasa límite.

los tasa de obstáculos es la cantidad mínima que una empresa espera ganar al invertir en un proyecto. Aquí hay un ejemplo de cálculo de ARR para un proyecto cuya inversión inicial es de $ 500, 000. Los contadores esperan que el proyecto genere unos ingresos anuales de 140 dólares, 000 durante cinco años.

Si esta tasa está por encima de la tasa de rentabilidad de la empresa, o tasa de retorno requerida (RRR) , entonces la empresa puede buscar cómodamente la financiación. Las empresas tienen diferentes RRR, en función de su tolerancia al riesgo financiero. Este cálculo también es útil para elegir entre proyectos, pero no diferencia entre inversiones que tienen diferentes flujos de efectivo a lo largo de su vida. Más lejos, no tiene en cuenta el valor del dinero en el tiempo (TVM) o la capacidad de ganancia en el futuro.

Para ilustrar este concepto, imagina que hay dos proyectos, uno que genere más ingresos en sus primeros años y uno que genere más ingresos en sus últimos años. El proyecto que genera los ingresos antes no tendría un valor mayor, aunque podría reinvertir sus beneficios antes.

Ventajas de la contabilidad de devengo

Un sistema de contabilidad de acumulación produce una imagen más precisa de la salud financiera de una empresa. Otros beneficios de un sistema de contabilidad de acumulación (o devengo) es que brinda a la empresa una mejor base para tomar decisiones clave, que incluyen:

- Gestión del rendimiento:

En un sistema de devengo, las empresas obtienen retroalimentación inmediata sobre su verdadera posición de caja y lo que pueden esperar ver en el futuro. - Precisión:

Un sistema de devengo también proporciona una descripción más precisa de lo que debe una empresa y lo que esperan en los flujos de efectivo futuros. Con esta información, las empresas pueden gestionar mejor los picos y valles financieros. - Planificación futura:

Hecho en tiempo real La contabilidad de acumulación (o devengo) proporciona una imagen más clara del futuro para que los gerentes puedan trabajar en formas de mejorar su perspectiva e identificar áreas de mejora.

¿Cuándo deben reconocerse los ingresos en la contabilidad de acumulación (o devengo)?

Según la contabilidad de base devengado, los ingresos son Reconocido cuando se gana y se asegura el pago, y la contabilidad debe ocurrir dentro del mismo período de información financiera.

Esta garantía de reconocimiento ocurre cuando el comprador y el vendedor celebran un acuerdo para transferir bienes y / o servicios, basar el pago en el principio de contrapartida, relativo al período contable. Otro principio crucial de la base contable de acumulación (o devengo) es periodicidad . La periodicidad es un supuesto bajo el cual los contadores ajustan sus entradas. Este supuesto postula que hay intervalos discretos en la contabilidad, como meses, trimestres y años. Estos intervalos, o períodos, son fundamentales para determinar los ingresos de una empresa durante un período de tiempo específico. Sin estos intervalos, no habría forma de medir el progreso financiero de una empresa, mucho menos percibir tendencias. El IRS permite que los años sean calendarios (del 1 de enero al 31 de diciembre) o fiscales (los 12 meses consecutivos que no terminan en diciembre) al presentar la declaración de impuestos.

El comercio minorista proporciona un excelente ejemplo de reconocimiento de ingresos según la contabilidad de acumulación (o devengo). Las empresas de moda venden su ropa a través de sus puntos de venta. Si un cliente compra un atuendo el 15 de noviembre con su tarjeta de crédito, la empresa procesa la tarjeta de crédito en el momento de la compra, pero no recibe el pago en efectivo hasta diciembre. La empresa trata la tarjeta de crédito como dinero en efectivo porque es un reclamo de dinero. El contador registra los ingresos en noviembre cuando la tienda se da cuenta y los gana.

Generalmente, los contadores deben reconocer los ingresos en el punto de venta cuando venden desde el inventario. Sin embargo, Hay excepciones a esta regla, incluido el método de cálculo del porcentaje de finalización. Para aquellas compras normalmente reconocidas en el punto de venta, las excepciones son los acuerdos de recompra y las devoluciones.

Los acuerdos de recompra son contratos en los que el vendedor acepta recomprar el producto después de venderlo a un cliente. Un ejemplo es cuando un vendedor-constructor acepta recomprar una propiedad de desarrollo si la empresa de un ocupante-comprador la transfiere a una nueva ubicación en su primer año de propiedad. Es mejor para el vendedor-constructor recomprar esta propiedad y revenderla mientras continúa desarrollándose y vendiendo otras propiedades para mantener la inversión atractiva. Los contables se ocupan de esto al no mostrar una venta en los libros de la empresa.

Las devoluciones son cuando el comprador devuelve el artículo comprado y recibe un reembolso. Muchas empresas no pueden estimar razonablemente la cantidad de retornos futuros, por lo que deben poner un período máximo en la política de devolución del artículo. Los contadores manejan esto estimando y deduciendo una tasa de retorno futura para cada período.

¿Cuándo deben reconocerse los gastos en la contabilidad de acumulación (o devengo)?

Los contadores reconocen los gastos en la contabilidad de acumulación (o devengo) cuando una empresa incurre en el pasivo. Cuando una empresa paga, el gasto es irrelevante ya que el gasto debe reconocerse en el período en el que se incurrió.

Si este no fuera el caso, las empresas podrían reconocer gastos anteriores o posteriores al período en el que reconocen los ingresos. Esto podría ser engañoso cuando se considera la salud financiera de una empresa en cualquier momento. Esto es especialmente cierto en el momento de los impuestos sobre la renta. Sin la correspondencia adecuada entre gastos e ingresos, los impuestos sobre la renta que pagan pueden ser demasiado altos en un mes y demasiado bajos en otro.

Cuando sea difícil correlacionar los gastos o relacionarlos con los ingresos, los contables generalmente los designan como costo del período . Ejemplos de estos tipos de costos son el alquiler, servicios públicos y salarios administrativos. Los contadores generalmente registran estos costos durante el período asociado o los consideran como incurridos.

Este tiempo durante el cual se comparan los gastos y los ingresos es la base de la contabilidad de acumulación (o devengo) e ilustra la diferencia principal entre esta y la contabilidad de caja. Sin igualar los gastos con los ingresos, como lo haría uno bajo la base de la contabilidad de acumulación (o devengo), los contables no pueden emitir una opinión sobre los estados financieros.

Las tiendas minoristas también ofrecen buenos ejemplos de reconocimiento de gastos en la contabilidad de acumulación (o devengo). El dueño de una tienda de viveros de jardín gasta $ 80, 000 en mangueras de remojo. Después de almacenarse durante tres meses, esas mangueras se venden por $ 170, 000. La tienda reconoce y registra el gasto de compra y almacenamiento de las mangueras durante el período en el que las vende a través de su costo de bienes vendidos. La empresa puede igualar los $ 80, 000 de gasto en el mismo período que los $ 170, 000 venta.

Si no hay una conexión clara entre el gasto y los ingresos, los propietarios de empresas pueden utilizar una de las dos clasificaciones en sus libros de contabilidad, los asignación sistemática y racional o la asignación inmediata . La asignación sistemática y racional asigna costos durante la vida útil del gasto. Por ejemplo, si una empresa de viveros compraba nuevas mangueras para regar sus existencias, no podría hacer coincidir la compra con una transacción de venta específica. Sin embargo, el propietario sabe que el sistema estará en buenas condiciones de funcionamiento durante unos cinco años y no podrá revenderlo. La empresa asignaría un gasto de depreciación durante esos cinco años. Hacer esto permite que la tienda distribuya los ingresos derivados del sistema de riego, como las horas de mano de obra ahorradas, a lo largo de la vida útil de la manguera. sin dejar de igualar y reconocer el costo inicial.

La clasificación de asignación inmediata ocurre cuando una empresa no puede determinar el costo beneficio futuro de un gasto. Estos tipos de gastos pueden incluir costos de venta, interesar, costos administrativos y comisiones. Un contador registra inmediatamente estos gastos en los estados financieros durante el período en el que la empresa los incurre.

Método de acumulación de la contabilidad fiscal

En el método contable de devengo, las empresas declaran su impuesto sobre la renta en el año en que reconocen los ingresos, independientemente de cuándo reciban el pago. Y deducen sus gastos en el año fiscal en que los incurren, independientemente de cuándo realicen los pagos.

El término devengo de impuestos define la obligación u obligación tributaria que las empresas le deben al IRS. Las empresas pagan esto, por ejemplo, cuando hayan cobrado el impuesto sobre las ventas y el uso. Por ejemplo, si una empresa vende productos o servicios, el IRS le exige recaudar impuestos en función de la valoración de esos productos o servicios y pasar esos impuestos a la agencia tributaria. También, poseer activos incurre en una obligación tributaria adicional. Por ejemplo, poseer propiedad o vehículos agregará un impuesto que la empresa debe pagar.

Las diferencias entre un sistema de contabilidad de acumulación y un sistema de contabilidad de caja son especialmente relevantes en lo que respecta al pago de impuestos. El IRS permite a las empresas elegir cualquier método de contabilidad permitido cuando presenten su primera declaración de impuestos. Para cambiar su método de contabilidad más tarde, sin embargo, las empresas deben recibir la aprobación del IRS mediante el uso de su Formulario 3115 antes de presentar o adjuntar el formulario al formulario de impuestos sobre la renta de la empresa para el año del cambio.

Las leyes fiscales que entraron en vigor para 2018, la Ley de Empleos y Reducción de Impuestos (TCJA), permitir que más empresas utilicen la contabilidad de caja, incluso aquellos con inventario. Las leyes utilizadas para especificar que las empresas con ingresos brutos o inventario de más de $ 5 millones deben utilizar una base contable de acumulación. Bajo las nuevas disposiciones, solo las empresas con más de $ 25 millones en ingresos anuales deben utilizar el método de contabilidad de acumulación (o devengo). Esto significa que las empresas que ganan menos de $ 25 millones al año pueden reconocer tanto las ventas como los gastos antes.

El método que elijan las empresas no determinará sus ganancias; solo determina cuando registran una transacción. Aunque la elección de la contabilidad puede afectar la cantidad de impuestos que pagan en un año, Los impuestos del año siguiente probablemente compensarán esos ahorros.

Por ejemplo, una pequeña empresa de fabricación elige un método de contabilidad de caja para su primer año en el negocio. La ventaja de este método es que permite a la empresa controlar cuándo reconoce los ingresos y los gastos deducibles. La empresa puede diferir sus ingresos al siguiente año fiscal retrasando sus facturas o trasladando sus deducciones al año siguiente para acelerar el pago de los gastos. Para diferir los ingresos utilizando el método contable de base devengado, tendría que posponer el envío de sus productos.

Preguntas frecuentes

Para la mayoría de nosotros, cuando escuchamos el término "contabilidad devengado, ”Solo queremos ponernos a cubierto. Por eso lo hemos facilitado. A continuación se encuentran las preguntas más frecuentes (FAQ) sobre la contabilidad de acumulación, así como lo conciso, respuestas claras que busca. Ahora, puede poner en vigor sus planes contables hoy mismo.

¿Necesito un contador para hacer la contabilidad de devengo?

No. Cualquier empresa puede utilizar la contabilidad de acumulación (o devengo).

¿Necesito utilizar un software de contabilidad de lujo si cambio a la contabilidad de acumulación?

No. tienes muchas opciones, especialmente si desea utilizar software, que abarca toda la gama, desde lo simple hasta lo más complejo. También tiene la opción de no utilizar ningún software.

¿Qué formularios necesito para completar las reversiones de acumulación?

Algunas empresas requieren formularios para completar acumulaciones inversas. Otros poseen software de contabilidad que tiene la capacidad de automatizar reversiones.

¿Debe una startup utilizar la contabilidad de base devengada?

Esto depende de si la startup planea existir de forma independiente a largo plazo o buscar la entrada en el mercado público. Para obtener una imagen precisa de la empresa, utilice la contabilidad de acumulación (o devengo).

Streamline Your Accrual Accounting in the Cloud With NetSuite’s Cloud-Based ERP

Business owners and leaders recognize that understanding the many facets of accrual accounting could be the difference between success and failure. See how Cayman Islands Department of Tourism reaped significant gains using NetSuite to help their move to accrual accounting.

They also understand that they need tools to achieve this goal. NetSuite’s financial management solution expedites financial transactions and provides real-time visibility into a company’s performance. The suite of products includes unified order management, inventario, CRM and ecommerce.

Learn more about how you can use NetSuite to manage your company’s finances and ensure compliance.

-

Cómo preparar un presupuesto de efectivo para su negocio

Los presupuestos de efectivo ayudan a los propietarios de negocios a predecir su saldo de efectivo en el futuro cercano. Estos son los seis pasos para crear un presupuesto de efectivo para su negocio.

-

Cómo usar entradas inversas en la contabilidad de su empresa

Las entradas inversas niegan las entradas de diario registradas previamente. Le mostramos cómo utilizar los asientos de inversión para mantener los registros contables de su pequeña empresa de manera

Artículos Destacados

- Cómo utilizar QuickBooks para contabilidad personal

- Cómo utilizar la criptomoneda en su negocio

- Cómo utilizar múltiplos de valoración para comparar su negocio

- Cómo se utiliza la inteligencia empresarial en la contabilidad en la actualidad

- ¿Qué software de contabilidad utilizan las empresas emergentes?

- ¿Cuánto debería costar la contabilidad a una pequeña empresa?

- Cómo usar Voice of the Customer para mejorar CX y hacer crecer su negocio

- Costo contable versus costo económico:cómo (y cuándo) usar cada uno

- Cómo hacer que su negocio independiente sea a prueba de recesión

-

6 formas de registrar sus transacciones comerciales

6 formas de registrar sus transacciones comerciales Cualquier transacción financiera, desde un depósito bancario hasta el pago de una factura, debe registrarse en su libro mayor. Conozca las diferentes formas de registrar sus transacciones contables y ...

-

Cómo determinar si su actividad es un pasatiempo o un negocio

Cómo determinar si su actividad es un pasatiempo o un negocio No todas las actividades generadoras de ingresos se consideran empresas. Ejecute su empresa a través de esta prueba para determinar si tiene un negocio o un pasatiempo en sus manos. Cuando estaba en ...