Una guía para pequeñas empresas sobre contabilidad de costos

La contabilidad de costos es un tipo de contabilidad que determina el costo preciso de la fabricación de productos. Los gerentes usan información de contabilidad de costos para evaluar la rentabilidad de las líneas de productos.

La contabilidad de costos es un tipo de contabilidad que determina el costo preciso de la fabricación de productos. Los gerentes usan información de contabilidad de costos para evaluar la rentabilidad de las líneas de productos. La contabilidad ayuda a los dueños de negocios a comprender y comunicar la posición financiera de sus empresas. Cada uno de los ocho tipos de contabilidad proporciona información sobre las operaciones de una empresa a través de una lente diferente. Lección de hoy:contabilidad de costos.

Resumen:¿Qué es la contabilidad de costes?

Determinar el costo real para fabricar un producto no siempre es un proceso sencillo. Utiliza la contabilidad de costos para investigar el costo real de los productos manufacturados.

Por ejemplo, es lógico que una empresa de fabricación de calzado incluya el costo de los cordones en su cálculo del costo del calzado. No es tan fácil de entender cómo se agregan los costos de alquiler de fábrica al costo de un zapato.

El objetivo es proporcionar a los gerentes una base para tomar decisiones de fabricación. La contabilidad de costos analiza los gastos en clasificaciones fijas y variables y ofrece métodos para asignar gastos comerciales indirectos a sus productos. Una de las aplicaciones más comunes de los estándares de contabilidad de costos es calcular el margen de contribución, que mide la rentabilidad, excluyendo los costos fijos.

La contabilidad de costos es un tipo de contabilidad gerencial que ayuda a los gerentes a decidir qué y cuántos productos fabricar. La contabilidad de costos se vuelve más detallada que las partes externas, como los prestamistas, por lo que solo se usa para fines de control de costos internos.

Contabilidad de costes frente a contabilidad financiera:¿cuál es la diferencia?

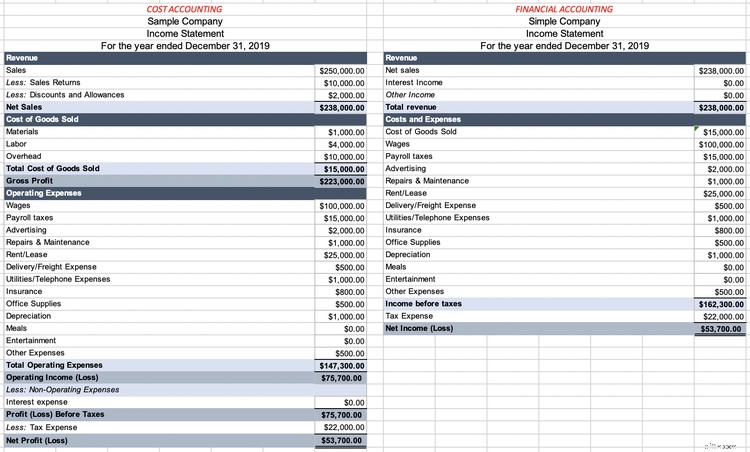

La contabilidad de costos toma una lupa de los procesos de su empresa, examinando cada gasto para ayudar a la gerencia a construir una operación eficiente. La contabilidad financiera brinda una vista ampliada de su negocio, adecuada para inversionistas y prestamistas que se preocupan por la rentabilidad.

La contabilidad de costos brinda la especificidad sobre sus costos que solo le importaría a un gerente. Detalle de operaciones contables financieras para concisión. Las técnicas de contabilidad de costos informan el inventario y el costo de los saldos de bienes vendidos en su software de contabilidad.

Considere los siguientes estados de resultados, con los mismos saldos de cuenta. A la izquierda, obtiene un nivel de detalle sobre el costo de los bienes vendidos que los terceros considerarían superfluo.

Es útil para los gerentes ver lo que se incluye en el gasto, pero los usuarios externos del estado financiero no necesitan saberlo. El estado de resultados correcto proporciona la información suficiente para un prestamista potencial que se preocupa más por si su negocio está en números negros.

Cuando la contabilidad financiera permanece fijada en el pasado, las normas de contabilidad de costos tienden a mirar hacia el futuro. La contabilidad de costos cae bajo el paraguas de la contabilidad gerencial, que se trata de usar métricas financieras para tomar decisiones comerciales.

Tipos de sistemas de contabilidad de costos

La contabilidad de costos tiene como objetivo calcular los costos de su producto con precisión. El primer paso es elegir la forma correcta de enmarcar los costos de su producto. Dependiendo de su producto, trabajará dentro de un sistema de costeo por trabajo o proceso.

Los costos del producto comprenden el material directo, la mano de obra directa y los costos indirectos de fabricación. Su sistema de contabilidad determina cómo calcula los costos directos (material directo y mano de obra directa) para cada producto. Abordaremos cómo funcionan los costos generales en la siguiente sección.

1. Costo del trabajo

El cálculo de costos de trabajo registra los costos directos de mano de obra y materiales directos por pedido individual. Cuando sus bienes y servicios sean fácilmente discernibles, utilizará un sistema de costeo por trabajo.

Por ejemplo, supongamos que dirige una empresa de construcción que construye casas. Puede contabilizar fácilmente los costos incurridos por cada hogar, por lo que utilizará un sistema de costos por trabajo. A medida que complete el proyecto, le cobrará al cliente todos los costos de materiales y mano de obra relacionados con el trabajo.

En general, utilizará un sistema de costeo de trabajos para productos y servicios únicos. Los fabricantes de muebles, los artistas y los consultores utilizan un sistema de costeo por trabajo.

2. Proceso de costeo

Cuando su empresa produce productos idénticos en cantidades masivas, necesita utilizar un sistema de costeo por procesos. Dado que es imposible calcular los costos de mano de obra y materiales directos exactos para productos idénticos, encontrará los costos totales de mano de obra y materiales directos para cada lote.

Cuando pienso en costos por procesos, me imagino una tina de papas fritas. No puede rastrear los costos a un solo chip, por lo que aplica costos directos de mano de obra y materiales directos a cada lote salado y delicioso.

Puede calcular los costos de mano de obra directa del lote observando cuántas horas dedicaron sus empleados a convertir las papas en chips. Multiplique la cantidad de horas dedicadas por lote por el pago por hora de los empleados. Si cada lote requiere dos horas de mano de obra a $50 por hora, la mano de obra directa cuesta $100 por lote (2 horas de mano de obra ✕ $50 por hora).

Sus costos de material directo son cuánto pagó por las papas utilizadas en el lote. Si cada lote usa 500 libras de papas a $0.50 por libra, sus costos de material directo son $250 por lote (500 libras de materia prima ✕ $0.50 por libra).

Sus costos directos de mano de obra y materiales directos (en conjunto, llamados costos principales) suman un total de $350 por lote.

Tipos de contabilidad de costes

Si bien sus productos determinan si utiliza costos por trabajo o por procesos, puede decidir qué tipo de contabilidad de costos implementar para asignar la tercera y última parte de los costos del producto:gastos generales de fabricación.

Antes de asignar costos generales de fabricación a sus productos, necesita una lista de costos generales. Los gastos generales incluyen:

- Materiales indirectos, como artículos de limpieza y aceite para maquinaria

- Mano de obra indirecta, como el salario de un supervisor de fábrica

- Renta de fábrica y servicios públicos

- Reparaciones de maquinaria

- Depreciación de maquinaria y edificios

- Limpieza

- Garantía de calidad

1. Costeo tradicional

El más simple de los dos métodos, el método de cálculo de costos tradicional, aplica costos generales basados en un factor de costo, como las horas de mano de obra o las horas de máquina.

Para hacer papas fritas, puede usar las horas de mano de obra directa como el generador de costos de todo el proceso. Contará todos los costos generales y distribuirá los gastos generales a cada lote en función de la cantidad de horas que sus trabajadores dedicaron al lote.

Por ejemplo, digamos que todos sus costos generales de fabricación suman un total de $ 2,000 por mes. En ese tiempo, sus empleados trabajaron 1.000 horas. Usando el método de costo tradicional, debe asignar $2 de gastos generales por cada hora de mano de obra ($2000 de gastos generales de fabricación / 1000 horas de mano de obra generador de costos).

2. Costeo basado en actividades (ABC)

El costeo basado en actividades (ABC) no es tan fácil como el ABC, déjame decirte. En lugar de usar solo una medida para asignar los gastos generales a sus productos, elija el generador de costos más impactante para distribuir cada tipo de costo general.

Por ejemplo, asignará los gastos de servicios públicos a cada lote según la cantidad de horas de máquina que requiere el lote. Luego, utilizará la cantidad de inspecciones para asignar los costos de control de calidad. Podría continuar, pero debería consultar nuestra guía de ABC.

La mayoría de las pequeñas empresas encontrarán que el método ABC es más dañino que útil, ya que lleva mucho tiempo y esfuerzo implementarlo correctamente. La recompensa es un costo de producto muy preciso, pero pagarle a un contador para configurarlo podría eliminar cualquier ventaja potencial.

La contabilidad de costes es imprescindible para los fabricantes

Los dueños de negocios de manufactura se benefician enormemente de un conocimiento práctico de los conceptos básicos de contabilidad de costos. Ahora que tiene una introducción, explore nuestro otro contenido de contabilidad de costos, como la diferenciación de costos de productos y períodos.

-

5 tareas de contabilidad para pequeñas empresas que la IA puede hacer

La contabilidad puede consumir horas de su día. Cuando se aplica a la contabilidad, la inteligencia artificial (IA) completa las tareas monótonas y que consumen más tiempo antes de que pueda decir con

-

Una guía para pequeñas empresas sobre contabilidad de restaurantes

Los restaurantes funcionan de manera diferente a otros tipos de negocios, por lo que la contabilidad de los restaurantes se ve diferente. Aquí se explica cómo crear un sistema de contabilidad para un

Artículos Destacados

- ¿Cuánto debería costar la contabilidad a una pequeña empresa?

- Contabilidad básica para una pequeña empresa:una guía sencilla

- Una guía para las cuentas T:Contabilidad para pequeñas empresas

- Plan de cuentas:una guía para pequeñas empresas

- Una guía para pequeñas empresas sobre el balance de comprobación

- Una guía para la rentabilidad de las pequeñas empresas

- Una guía de gastos comerciales para pequeñas empresas en 2022

- Una guía de contabilidad para propietarios de pequeñas empresas en 2022

- Una guía para pequeñas empresas sobre ingresos operativos

-

Una guía para pequeñas empresas sobre los centros de costos

Una guía para pequeñas empresas sobre los centros de costos A medida que crece su negocio, puede comenzar a utilizar centros de costos. Los centros de costos, aunque no producen ingresos, pueden beneficiar a su negocio de muchas maneras. Cubrimos esos benefici...

-

Una guía para pequeñas empresas sobre horas facturables

Una guía para pequeñas empresas sobre horas facturables Para consultores, contratistas y empresas de servicios profesionales, las horas facturables son la principal fuente de ingresos. Aprenda qué son las horas facturables y no facturables y cómo realizar ...