¿Qué es la ecuación contable ampliada?

La ecuación contable ampliada desglosa el patrimonio de los accionistas (también conocido como patrimonio de los propietarios) en más profundidad que la ecuación contable fundamental. Permite a los analistas y contadores ver los componentes del capital social de los accionistas. Desglosa los ingresos netos y las transacciones relacionadas con los propietarios (dividendos, etc.).

Ecuación contable fundamental

La versión más simplificada de la ecuación contable se denomina "ecuación contable fundamental" o "ecuación del balance". Es igual a:

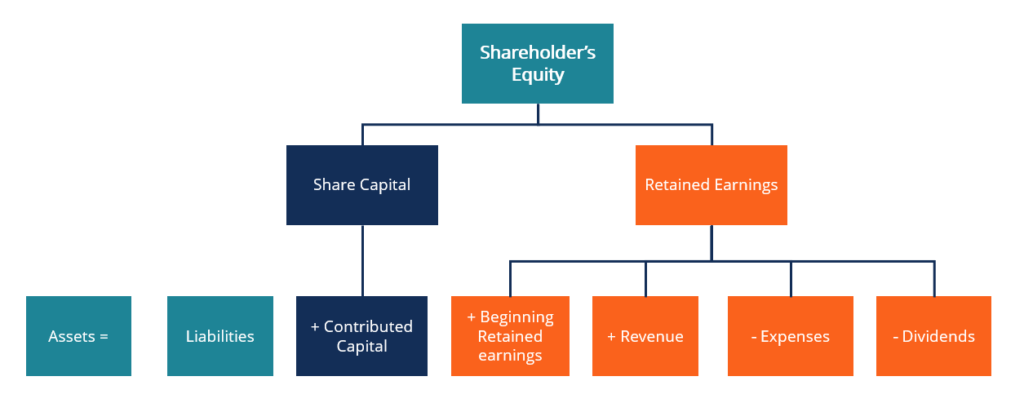

Activos =Pasivos + Patrimonio de los accionistas

La ecuación contable fundamental es discutiblemente la base de toda contabilidad, concretamente el sistema de contabilidad de partida doble y el balance. La contabilidad de doble entrada es el concepto de que cada transacción afectará a ambos lados de la ecuación contable por igual, y la ecuación se mantendrá equilibrada en todo momento. La contabilidad de doble entrada se utiliza para entradas de diario de cualquier tipo.

- Activos son los recursos que tiene una empresa y que tienen un beneficio futuro. Los activos se encuentran combinando todos los activos corrientes Activos corrientes Los activos corrientes son todos los activos que una empresa espera convertir en efectivo dentro de un año. Se utilizan comúnmente para medir la liquidez de un con todos los activos no corrientes. Los ejemplos comunes de activos incluyen efectivo, cuentas por cobrar, maquinaria, tierra, y gastos pagados por adelantado.

- Pasivo son obligaciones de una empresa de pagar el dinero adeudado a un prestamista como resultado de una transacción anterior. El total del pasivo se puede encontrar sumando todos los pasivos corrientes con todas las deudas a largo plazo y otras obligaciones. Los ejemplos comunes de pasivos incluyen cuentas por pagar, impuestos adeudados, y préstamos bancarios.

- Accionistas son las reclamaciones residuales de los propietarios de la empresa sobre los activos después de deducir todos los pasivos deducidos. La ecuación contable ampliada los desglosará aún más.

Comprensión de la ecuación contable ampliada

La ecuación contable ampliada se desglosa como sigue:

Activos =Pasivos + Capital social + Utilidades retenidas

Activo =Pasivo + CC + BRE + I + E + D

Dónde:

- CC =Capital contribuido

- BRE =Ganancias retenidas iniciales

- R =Ingresos

- mi =(-) Gastos

- D =(-) Dividendos

N.B .:Los gastos y dividendos serán números negativos si procede.

- Capital aportado proviene del capital aportado por los accionistas originales.

- Utilidades retenidas iniciales son las utilidades retenidas remanentes que no se distribuyeron a los accionistas durante el período anterior.

- Ingresos proviene de las ventas y operaciones del negocio.

- Gastos son los costos asociados con el funcionamiento de la operación.

- Dividendos son las ganancias que se distribuyen a los accionistas de la empresa.

La ecuación contable ampliada puede permitir a los analistas analizar mejor el desglose del capital social de la empresa. Los ingresos y gastos muestran el cambio en la utilidad neta de un período a otro. Las transacciones de los accionistas se pueden ver a través del capital aportado y los dividendos. Aunque estos números son básicos, siguen siendo útiles para que los ejecutivos y analistas obtengan una comprensión general de su negocio.

Ecuación contable expandida reordenada

La ecuación contable ampliada se puede reorganizar para adaptarse mejor a las necesidades de la persona que la utiliza. Podemos reorganizar la ecuación para que sea:

Activos - Pasivos =Patrimonio de los accionistas

Activos - Pasivos =Capital social + Utilidades retenidas

Activo - Pasivo =CC + BRE + I + E + D

La reorganización de esta manera puede ser útil cuando se analiza la quiebra. Bancarrota La quiebra es el estado legal de una entidad humana o no humana (una empresa o agencia gubernamental) que no puede pagar sus deudas pendientes. El diseño de la ecuación puede ayudar a los accionistas a ver más fácilmente cómo serán compensados.

Deudas a corto y largo plazo, que se incluyen en el pasivo, siempre se pagará primero. El resto de los activos liquidados se utilizará para liquidar partes del capital social hasta que no queden fondos.

La ecuación contable ampliada se puede reorganizar de muchas formas para adaptarse mejor a su uso. Con eso dicho, no importa cómo se presente la fórmula, siempre debe estar equilibrado.

Ejemplos de

Entrada de diario

Como se dijo anteriormente, La contabilidad por partida doble apoya la ecuación contable ampliada. La contabilidad por partida doble es un concepto fundamental que respalda la mayoría de las tareas de contabilidad y teneduría de libros de hoy en día.

Especifica que todas las transacciones financieras incluirán una entrada correspondiente y opuesta en dos o más cuentas, equilibrar el asiento del diario y la ecuación contable. Las transacciones se registran con el débito de una (o más) cuentas y el abono de una (o más) cuentas. A continuación se muestran algunos ejemplos de entradas de diario:

* Observe cómo en todos los casos, la ecuación permanece equilibrada.

Explicación:Nuevas computadoras que cuestan $ 2, Se compran 500. $ 1, 000 se paga por adelantado en efectivo y el resto se paga a cuenta.

Dr. Computer (Activo) $ 2, 500

Cr. Efectivo (Activo) $ 1, 000

Cr. A / P (Responsabilidad) $ 1, 500

2, 500 - 1, 000 =+1, 500 + CC + BRE + I + E + D

Explicación:$ 1, 000 se paga a los accionistas de las utilidades retenidas como dividendos.

Dr. ganancias retenidas $ 1, 000

Cr. Dividendos $ 1, 000

Activo =Pasivo + CC + 1, 000 + R + E + (-) 1, 000

Explicación:Se paga a cuenta un gasto de suministros de $ 600

Gastos del Dr. Suministros $ 600

Cr. Cuentas por pagar $ 600

Activos =6, 000 + CC + BRE + R + E + (-) 600 + D

Hoja de balance

La ecuación contable ampliada va de la mano con el balance; por eso, es por eso que la ecuación contable fundamental también se llama ecuación del balance. Cualquier cambio en la ecuación contable ampliada resultará en el mismo cambio dentro del balance.

Recursos adicionales

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y desarrollando su base de conocimientos, explore los recursos relevantes adicionales a continuación:

- Teoría de la contabilidad financieraTeoría de la contabilidad financieraLa teoría de la contabilidad financiera explica el por qué detrás de la contabilidad:las razones por las que las transacciones se informan de ciertas maneras. Esta guía

- Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

- Guía de entradas de diario Guía de entradas de diario Las entradas de diario son los componentes básicos de la contabilidad, desde la presentación de informes hasta la auditoría de las entradas del diario (que consisten en débitos y créditos)

- Proyección de elementos de línea del estado de resultados Proyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

-

Uso de la ecuación contable en la contabilidad de su pequeña empresa

La ecuación contable es la base de la contabilidad de partida doble. Utilizada para garantizar que los activos de la empresa sean iguales a los pasivos y al patrimonio, la ecuación contable ayuda a ma

-

Teneduría de libros vs. Contabilidad:¿Cuáles son las diferencias?

La teneduría de libros y la contabilidad comparten algunos puntos en común, pero son cosas muy diferentes. Conozca esas diferencias y por qué ambas pueden ser importantes para una pequeña empresa. Ya

Artículos Destacados

-

¿Qué es la filosofía de la contabilidad?

¿Qué es la filosofía de la contabilidad? La filosofía de la contabilidad abarca las reglas generales, conceptos, e ideas que rodean la preparación y auditoría de las cuentas y estados financieros Tres estados financieros Los tres estados fin...

-

¿Cuáles son las características cualitativas de la información contable?

¿Cuáles son las características cualitativas de la información contable? La demanda de información contable por parte de los inversores, prestamistas Los mejores bancos de EE. UU. Según la Corporación Federal de Seguros de Depósitos de EE. UU., había 6, 799 bancos comercia...