Una guía para principiantes sobre los tipos de pasivos en un balance general

Los pasivos son deudas contraídas con los proveedores. Pero, ¿sabías que existen diferentes tipos de pasivos? Explicamos los pasivos corrientes y a largo plazo y cómo cada tipo afecta su negocio.

Los pasivos son deudas contraídas con los proveedores. Pero, ¿sabías que existen diferentes tipos de pasivos? Explicamos los pasivos corrientes y a largo plazo y cómo cada tipo afecta su negocio. Al igual que los activos, los pasivos son parte de hacer negocios. Si bien probablemente sepa que los pasivos representan deudas que debe su empresa, es posible que no sepa que existen diferentes tipos de pasivos. Tómese unos minutos y aprenda sobre los diferentes tipos de responsabilidades y cómo pueden afectar su negocio.

Resumen:¿Qué son los pasivos?

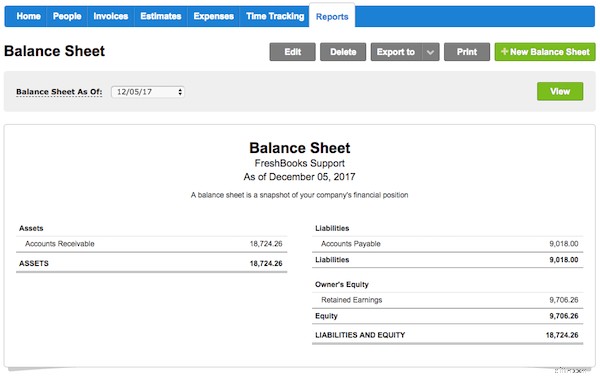

Como propietario de una pequeña empresa, debe contabilizar adecuadamente los activos y pasivos. Si recuerda, los activos son todo lo que posee su empresa, mientras que los pasivos son todo lo que su empresa debe. El saldo de sus cuentas por pagar, impuestos, hipotecas y préstamos comerciales son ejemplos de cosas que debe o pasivos.

La mejor manera de realizar un seguimiento tanto de los activos como de los pasivos es mediante el uso de un software de contabilidad, que ayudará a categorizar los pasivos correctamente. Sin embargo, incluso si está utilizando un sistema de contabilidad manual, aún necesita registrar los pasivos correctamente.

Tipos de pasivos en un balance

Hay dos categorías principales de pasivos del balance general:pasivos corrientes o a corto plazo y pasivos a largo plazo.

- Pasivos a corto plazo son las deudas que se pagarán dentro de un año. Su factura de servicios públicos se consideraría una responsabilidad a corto plazo.

- Pasivos a largo plazo Son deudas que no se pagarán en el plazo de un año. Estos pueden incluir documentos por pagar e hipotecas, aunque la parte que vence dentro del año debe clasificarse como un pasivo a corto plazo.

Aunque no se usa con mucha frecuencia, existe una tercera categoría de pasivos que se pueden agregar a su balance general. Llamados pasivos contingentes , esta categoría se utiliza para contabilizar responsabilidades potenciales, como juicios o garantías de equipos y productos.

Los pasivos contingentes solo se registran en su balance general si es probable que ocurran.

Tanto los pasivos a corto como a largo plazo incluyen varios tipos de pasivos con los que deberá familiarizarse para registrarlos correctamente.

Pasivo corriente

Tipo 1:Cuentas por pagar

La responsabilidad de las cuentas por pagar es probablemente la responsabilidad con la que está más familiarizado. Para las empresas más pequeñas, las cuentas por pagar pueden ser el único pasivo que se muestre en el balance general.

Las cuentas por pagar representan el dinero adeudado a vendedores, servicios públicos y proveedores de bienes o servicios que se han comprado a crédito. La mayoría de las partidas de cuentas por pagar deben pagarse dentro de los 30 días, aunque en algunos casos puede ser tan solo 10 días, según los términos contables ofrecidos por el vendedor o proveedor.

Tipo 2:Principio e intereses a pagar

Si tiene un préstamo o una hipoteca, o cualquier obligación a largo plazo sobre la que esté haciendo pagos mensuales, es probable que también deba capital e intereses mensuales para el año en curso. El saldo del principal o los intereses adeudados por el préstamo se consideraría un pasivo a largo plazo.

Tipo 3:Préstamos a corto plazo

Un préstamo a corto plazo es un préstamo que vence y es pagadero dentro de un plazo de 12 meses. Cualquier préstamo vencido y pagadero por más de un año se consideraría un pasivo a largo plazo.

Tipo 4:Impuestos a pagar

Tanto los impuestos sobre la renta como los impuestos sobre las ventas deben contabilizarse adecuadamente. Según su cronograma de pagos y su jurisdicción fiscal, es posible que los impuestos deban pagarse mensual, trimestral o anualmente, pero en todos los casos, es probable que venzan y sean pagaderos dentro de un año.

Tipo 5:Gastos acumulados

Al usar la contabilidad de acumulación, es probable que se encuentre con momentos en los que necesite registrar los gastos acumulados. Los gastos acumulados son gastos en los que ya ha incurrido y que debe contabilizar en el mes en curso, aunque no se pagarán hasta el mes siguiente.

Los gastos acumulados suelen incluir sueldos y salarios, pagos de alquiler y servicios públicos.

Tipo 6. Ingresos no devengados

Los ingresos no devengados son dinero que ha recibido un cliente antes de la entrega de bienes y servicios.

Cuando su cliente le paga tres meses por adelantado, ese dinero se considera un ingreso no devengado y se clasifica como un pasivo corriente, donde permanecerá hasta que los bienes y/o servicios hayan sido entregados al cliente.

Pasivos a largo plazo

Tipo 1:Documentos por pagar

Los documentos por pagar son similares a las cuentas por pagar; la diferencia es la presencia de una promesa escrita de pago. Un acuerdo de préstamo formal que tiene plazos de pago que se extienden más allá de un año se consideran documentos por pagar.

Tipo 2:Hipoteca por pagar

Cualquier hipoteca por pagar se registra como un pasivo a largo plazo, aunque el capital y los intereses vencidos dentro del año se consideran un pasivo corriente y se registran como tales.

Tipo 3:Bonos por pagar

Los bonos suelen ser emitidos por empresas de servicios públicos, hospitales y gobiernos locales.

Las entidades que emiten los bonos acuerdan formalmente pagar intereses sobre los bonos emitidos, con intereses típicamente pagados cada seis meses o anualmente, mientras también acuerdan pagar el monto principal en una fecha especificada en el acuerdo formal. Los bonos por pagar siempre se consideran deuda a largo plazo.

Tipo 4:Pasivos por impuestos diferidos

La obligación tributaria diferida se refiere a los impuestos que debe pagar su empresa, pero que no vencen dentro de los próximos 12 meses. Si sabe que pagará el impuesto dentro de los 12 meses, debe registrarse como un pasivo actual.

Tipo 5:Arrendamientos de capital

Los arrendamientos de capital son un poco complicados. Un arrendamiento de capital se refiere al arrendamiento de equipos en lugar de comprarlos en efectivo.

El monto del arrendamiento de capital se incluye en su balance general como un activo a largo plazo, mientras que ese mismo monto también deberá registrarse como un pasivo a largo plazo, lo que refleja el monto adeudado en el arrendamiento.

Preguntas frecuentes

-

Si bien ambos reflejan el dinero adeudado a una fuente externa, los pasivos corrientes representan el dinero adeudado que vence dentro de los próximos 12 meses. Los pasivos a largo plazo reflejan el dinero adeudado que no vence y es pagadero dentro de un plazo de 12 meses.

Es por eso que las cuentas por pagar se consideran un pasivo actual, mientras que su hipoteca se consideraría un pasivo a largo plazo.

-

Si es una empresa muy pequeña, lo más probable es que el único pasivo que aparezca en su balance general sea el saldo de sus cuentas por pagar.

Si bien puede registrarlos como un pasivo para sus propios fines informativos, si comparte sus estados financieros con agencias externas, inversionistas, prestamistas u otras instituciones financieras, deberá separar adecuadamente los pasivos actuales y a largo plazo.

-

En realidad son ambos. Por ejemplo, si tiene una hipoteca a 30 años sobre su edificio de oficinas, el monto adeudado dentro de los próximos 12 meses se debe registrar como pasivo corriente, mientras que el resto del saldo adeudado se debe registrar como pasivo a largo plazo.

Administrar responsabilidades es parte de ser dueño de un negocio

Si tienes un negocio, vas a tener pasivos. Incluso si se trata solo de la factura de electricidad y el alquiler de su oficina, aún deben rastrearse y registrarse.

A medida que su negocio crece y se endeuda más, se vuelve aún más importante comprender la diferencia entre los pasivos actuales y a largo plazo para garantizar que se registren correctamente.

-

Una guía para principiantes sobre el balance de comprobación posterior al cierre

Preparar un balance de prueba posterior al cierre es un paso importante en el ciclo contable. Completado después de las entradas de cierre, el balance de prueba posterior al cierre prepara sus cuentas

-

Activos vs. Pasivos:¿Cuál es la diferencia?

Su balance se divide en dos partes, activo y pasivo. Los activos son los recursos que posee su empresa, mientras que los pasivos son lo que su empresa debe. Siga leyendo para aprender la diferencia.

Artículos Destacados

- Guía esencial para el fraude de cuentas a pagar:tipos,

- ¿Qué es el Balance General de la Fed?

- ¿Qué es el Balance General?

- ¿Cuáles son los principales tipos de pasivos?

- Una mirada al balance general de la empresa

- La guía definitiva para el proceso de cuentas por pagar

- Una guía para principiantes sobre notas por pagar

- Tipos comunes de préstamos:una guía para principiantes

- La guía completa para principiantes de la industria de servicios financieros

-

El método de depreciación doblemente decreciente:una guía para principiantes

El método de depreciación doblemente decreciente:una guía para principiantes La depreciación de saldo decreciente doble (DDB) es un método de depreciación acelerada que gasta la depreciación al doble de la tasa normal. Aprende a calcular DDB aquí. La depreciación se utiliza p...

-

Una guía para principiantes para comprender el índice de cobertura de efectivo

Una guía para principiantes para comprender el índice de cobertura de efectivo El índice de cobertura de efectivo es un índice contable que mide la capacidad de su empresa para pagar los gastos por intereses. Si actualmente está pagando intereses sobre préstamos, aprenda por qué...