¿Qué son los fondos mutuos y cómo funcionan?

[Esta es la primera entrega de una serie que examina los fondos indexados. Primero analizaremos el mercado de fondos mutuos administrados para formar una base de comparación con los fondos indexados. En la Parte II, veremos cómo se calcula un índice y qué es un fondo indexado. En la Parte III, consideraremos cómo evaluar los fondos indexados y dónde comprarlos].

No podemos predecir el futuro, así que cuando se trata de invertir, minimizar el riesgo es el nombre del juego. Una estrategia muy eficaz para ayudar a limitar el riesgo de inversión es mediante la diversificación, y la mayoría de nosotros lo logramos invirtiendo en fondos mutuos.

Los fondos de inversión, y sus primos cercanos, Fondos cotizados en bolsa (ETF), lograr la diversificación comprando una amplia variedad de bonos diferentes, cepo, o cualquier inversión en la que se centren. Usted y yo normalmente no tenemos suficiente dinero para lograr ese tipo de diversificación por nuestra cuenta, pero podemos conseguirlo con nuestro presupuesto limitado invirtiendo en un fondo mutuo.

De hecho, por ley, Roth IRA y IRA de cualquier descripción pueden invertir en muchas otras cosas, pero los 401 (k) sy 403 (b) sy planes similares patrocinados por el empleador solo pueden invertir en fondos mutuos, porque su diversificación y gestión profesional mantienen al mínimo el riesgo para los futuros jubilados como nosotros.

El dominio de los fondos mutuos

Los fondos mutuos existen desde mediados de los 70. En este punto, casi uno de cada dos estadounidenses adultos tiene la totalidad o parte de sus activos financieros administrados por fondos mutuos, dominando claramente las opciones de inversión para particulares.

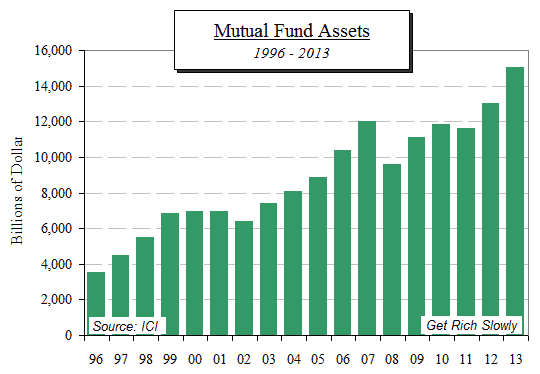

En su último informe, la asociación comercial de fondos mutuos (Investment Company Institute) dijo que Estados Unidos tiene alrededor de 9, 000 fondos mutuos que administran alrededor de $ 15 billones para poco menos de 100 millones de personas. Los fondos mutuos poseen el 29 por ciento de todas las acciones de EE. UU., 25 por ciento de todos los bonos municipales, y el 11 por ciento de los bonos del gobierno de EE. UU.

Pero no es solo el crecimiento en el mercado de valores lo que debemos considerar. La industria de fondos mutuos también agregó $ 152 mil millones en nuevas entradas de efectivo netas en 2013.

Aquí hay un gráfico que muestra el crecimiento de los activos de la industria de fondos mutuos desde 1996:

Tipos de fondos mutuos

Inicialmente, fondos mutuos solo invertidos en acciones (acciones). Debido a que el mercado de bonos tiene aproximadamente el doble del tamaño del mercado de valores, No pasó mucho tiempo para que los fondos mutuos comenzaran a invertir también en bonos. Con el paso del tiempo, el número de fondos aumentó a medida que comenzaron a especializarse en ciertos tipos de inversiones:bonos de países extranjeros, acciones de alta tecnología, bonos de alto rendimiento (basura), Etcétera.

Hay decenas de miles de valores (acciones, cautiverio, etc.) para elegir, pero no todos tienen el mismo éxito. El personal de cada fondo mutuo busca en su universo las mejores 30 o 40 inversiones que los aficionados como usted y yo fácilmente perdemos. Los mejores administradores de fondos se convierten en celebridades altamente pagadas:Peter Lynch alcanzó la fama internacional al convertir su Fidelity Magellan Fund en el fondo mutuo más grande de Estados Unidos.

La razón del dominio del mercado

- La mayoría de los fondos mutuos se compran para la jubilación.

Los planes de contribución definida (como los omnipresentes planes 401 (k)) poseían $ 5.9 billones de activos a fines de 2013, según el ICI. Se invierte una cantidad aún mayor a través de las cuentas IRA. Si considera que los activos totales de los fondos mutuos son de alrededor de $ 15 billones, puede ver cuán dominantes son los fondos mutuos en la planificación de la jubilación. Según el ICI, más del 60 por ciento de todas las compras de fondos mutuos por primera vez se realizan dentro de un plan de jubilación patrocinado por el empleador, como 401 (k), 403 (b), SEP-IRA y planes similares. - Conocimiento de la marca

Si su empleador ofrece un plan 401 (k), lo más probable es que no administren el plan porque no son expertos en todos los requisitos legales. En lugar de, subcontratan la administración del plan a una empresa de servicios financieros que ofrece un menú de opciones. Siendo la naturaleza humana lo que es, los administradores de planes suelen elegir empresas que conocen, es decir., aquellos que tienen identidades de marca solo pueden comprar grandes cantidades de dinero. - La regulación inadecuada permite la manipulación del menú

No existen reglas que determinen qué fondos tiene para ofrecer su plan, para que los administradores del plan carguen el menú de fondos con costos elevados, fondos mutuos de pago que benefician a la empresa, los administradores del plan, y las sociedades de fondos mutuos. Entre una larga lista que contiene, decir, 98 de sus propios fondos mutuos administrados con nombres exóticos, uno o dos fondos indexados pueden estar enterrados al final de la lista. Esto se debe a que ganan más dinero con los fondos administrados. Su empleador también puede beneficiarse:los sobornos de los administradores a los empleadores son legales y no son infrecuentes. Su empleador, por lo tanto, no tiene ningún incentivo para ofrecer nada más que fondos mutuos administrados que se benefician a sí mismos. Desafortunadamente, las tarifas cobradas por la mayoría de los fondos administrados están bien escondidas para que los participantes del plan no las conozcan.

En resumen, Los fondos mutuos más vendidos suelen ser de grandes empresas como Fidelity y T. Rowe Price, que tienen grandes presupuestos de marketing con los que crear conciencia de marca. No solo son bien conocidos, sus campañas de marketing hacen que los consumidores confíen en esas instituciones, asumiendo que un precio más alto les reportará más seguridad y mayores retornos.

La evidencia, sin embargo, ha demostrado claramente que los fondos indexados generalmente tienen mayores rendimientos y tarifas más bajas que los fondos administrados y, si algo, tienen incluso menos riesgo, porque normalmente están diversificados en más valores. Sin embargo, sus estructuras de bajo costo no dejan mucho espacio para campañas publicitarias llamativas y eso, Sucesivamente, ha dejado a la gran mayoría de los inversores en planes de jubilación sin conocer sus beneficios, o incluso de su existencia.

¿Depende su jubilación de los fondos mutuos administrados? y estás satisfecho con el desempeño? ¿Cuál es su experiencia con el administrador del plan de su empleador? ¿Están vinculados a una importante empresa de fondos mutuos o están dispuestos a ofrecer mejores opciones de inversión?

-

¿Qué son las NFT y cómo funcionan?

Los NFT han estado en todo el espacio criptográfico en los últimos meses. Han estado entre los temas más candentes, y han aparecido nuevos proyectos de NFT a diestra y siniestra. La fiebre del oro de

-

¿Qué son los dividendos y cómo funcionan?

Tanto si es un comerciante activo que se sumerge en las profundidades del mercado como si es un inversor pasivo que se enfrenta a oleadas de volatilidad, los dividendos son una forma en que sus invers

Ahorros

- ¿Qué son los dividendos?

- ¿Qué son las tarifas de corretaje y cómo funcionan?

- ¿Qué son los contratos inteligentes y cómo funcionan?

- ¿Qué es una cuenta de ahorros? y como funcionan

- Pagos ACH:¿Qué son y cómo funcionan?

- ¿Qué son los Robo-Advisors y cómo funcionan?

- Dividendos:qué son y cómo funcionan

- ¿Qué son los bonos del Tesoro y cómo funcionan?

- Bonos:¿Qué son y cómo funcionan?

-

¿Qué son las altcoins y cómo funcionan?

¿Qué son las altcoins y cómo funcionan? Bitcoin ha sido el primero de la pila cuando se trata de criptomonedas. Más de una década después de su lanzamiento, solo un Bitcoin vale más de $ 40,000 en el momento de escribir este artículo. Per...

-

¿Qué son las acciones y cómo funcionan?

¿Qué son las acciones y cómo funcionan? Lo más probable es que haya oído hablar del mercado de valores por primera vez cuando era niño. Escuchaste la frase Wall Street con tanta frecuencia que imaginaste que era un lugar lejano y mítico, co...