Cómo limpiar su informe de crédito en 2022

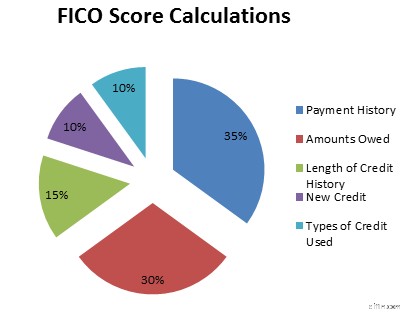

Comprender cómo se calcula su crédito es el primer paso para limpiar su historial crediticio y mejorar sus puntajes crediticios. El sistema de calificación FICO considera varios aspectos clave de su archivo de crédito para llegar al número que usan los acreedores.

Debido a que las tres agencias de crédito tienen sus propias relaciones con los acreedores que informan su historial de pago, es muy probable que su puntaje crediticio varíe entre Equifax, Experian y TransUnion.

Esto también significa que cualquier información negativa en un informe de crédito puede o no estar en los otros dos. Es por eso que algunos prestamistas pueden aprobarle un préstamo cuando extraen su informe de crédito en comparación con otro prestamista que lo niega en otro lugar. Podrían estar usando información diferente relacionada con su historial de crédito.

¿Qué elementos pueden dañar su puntaje de crédito?

Hay tres áreas en las que su puntaje de crédito puede verse afectado, además de los principales aspectos negativos, como bancarrotas, ejecuciones hipotecarias y juicios. Estos elementos dañinos comunes incluyen:

- Delincuencias

- Cuentas de cobro

- Cuentas de cargo

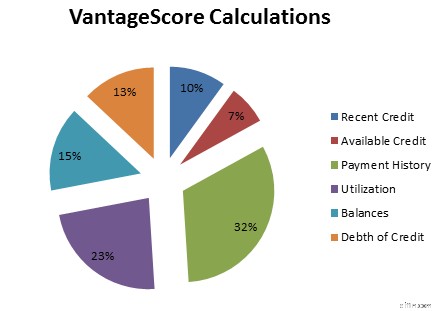

Como puede ver en los gráficos a continuación, hay un amplio margen de mejora al eliminar la información inexacta y negativa de su informe de crédito.

Cómo empezar a limpiar su crédito

Cada tipo de elemento negativo viene con diferentes matices para eliminarlos de su informe de crédito. Pero incluso antes de comenzar ese proceso, debe preparar su caso de manera efectiva.

Siga estos pasos para comenzar a limpiar su crédito con éxito, independientemente del tipo de artículos que causen daños. Una preparación minuciosa es la mejor manera de prepararse para un proceso de disputa rápido y sin dolores de cabeza.

Le mostraremos cómo limpiar su crédito para que pueda aumentar su puntaje FICO. De esa manera, puede comenzar a obtener un mejor acceso a tarjetas de crédito, préstamos, hipotecas y otros tipos de financiamiento que pueda necesitar.

Solicite y revise sus informes de crédito

La Ley de informes crediticios justos (FCRA, por sus siglas en inglés) le permite obtener un informe crediticio gratuito de cada una de las tres principales agencias de informes crediticios cada 12 meses en AnnualCreditReport.com. Es esencial revisar regularmente sus tres informes de crédito para saber exactamente qué elementos pueden dañar su puntaje de crédito. El primer paso para limpiar su crédito es revisar cada sección y buscar posibles señales de alerta, que incluyen:

- Información personal inexacta, como su nombre o número de seguro social

- Cuentas que en realidad no te pertenecen

- Consultas de crédito no autorizadas

- Detalles de cuenta inexactos, como montos adeudados o límites de crédito

- Información faltante, como cuentas cerradas que aparecen como abiertas

- Información negativa obsoleta que aún aparece después del límite de siete o diez años

(Algunos clientes han aumentado sus puntajes de crédito en 100 puntos o más.*)

¡Llame para una consulta de crédito gratis!

(800) 220-0084[*] Los resultados no son típicos ni están garantizados. O regístrese en línea>>Determinar qué cuentas disputar y recopilar evidencia

Se puede disputar cualquier error en sus informes de crédito, especialmente si está afectando su puntaje de crédito. Revise cada uno de sus informes de crédito y marque cuáles desea cuestionar. Si ha sido víctima de un robo de identidad y no reconoce las cuentas, o incluso si ve algo cuestionable, tiene derecho a disputarlo.

Si tiene mucho, es posible que desee reducir las cosas de una de dos maneras. El primer método es disputar solo unos pocos a la vez. Si elige hacer esto, comience primero con los elementos más dañinos.

Contratar una Empresa Profesional

El segundo método para limpiar su informe de crédito es ponerse en contacto con una empresa de reparación de crédito acreditada como Sky Blue Credit Repair. Presentan una disputa por usted, lo que puede ser especialmente beneficioso si se siente abrumado o no está seguro del proceso.

Una vez que decida qué elementos incluir en su carta de disputa, debe reunir cualquier evidencia que desee utilizar para respaldar su caso. Sin embargo, este paso es opcional. No necesita incluirlo en su solicitud de disputa porque la carga de la prueba sigue siendo de las agencias de crédito.

Es su trabajo verificar cada artículo con el acreedor correspondiente y, si no pueden hacerlo, deben eliminar el artículo de su informe de crédito. Pero si el acreedor proporciona información inexacta, es aconsejable tener su documentación a mano para respaldar su caso.

Mantenga estos documentos listos para cuando los necesite. Por ejemplo, cuando trabaje con un servicio de reparación de crédito, también podrían solicitarle esta información para reforzar su caso durante el proceso.

Delincuencias

Si tiene 30 días o más de retraso en el pago de sus facturas, es posible que encuentre morosidad en su informe de crédito. Si bien estas morosidades son dañinas, a veces pueden ser fáciles de solucionar.

Comience con los pagos atrasados que están más atrasados, es decir, las deudas de 90 y 120 días. La razón para comenzar aquí es que estas son las cuentas más dañinas para sus puntajes de crédito. También son las cuentas con más probabilidades de ser enviadas a cobros o canceladas.

Si puede hacer un pago que lo pondrá al día, debe llamar a su acreedor y estar preparado para negociar. Si estas morosidades son para una cuenta que está actualmente abierta, tiene cierto margen de maniobra aquí.

Actualización de pagos atrasados

Pregúntele al acreedor si está dispuesto a actualizar la cuenta como pago a tiempo en lugar de mostrar un historial de pagos atrasados.

Para las cuentas de 30 y 60 días, si tiene algún documento que demuestre que realizó o envió el pago por correo dentro de ese período de 30 días, debe llamar al acreedor y disputar la cotización derogatoria.

A menudo, los acreedores están dispuestos a trabajar con un buen cliente que rara vez se atrasa en los pagos. De lo contrario, deberá enviar su disputa por escrito a las agencias de informes crediticios y a su acreedor para que actualicen la información inexacta.

Recargos

Una deuda cancelada significa que el acreedor ha declarado que es poco probable que alguna vez pague la deuda. Todavía tienen derecho a intentar cobrar el dinero adeudado.

Sin embargo, en la mayoría de los casos, lo venderán por centavos de dólar a una agencia de cobro para comenzar su proceso de cobro. Cuando se trata de su puntaje de crédito, cancelar una deuda tiene un impacto negativo mayor que un pago atrasado.

A los acreedores no les gusta ver deudas que no han sido pagadas y es mucho menos probable que le extiendan crédito mientras las cancelaciones están en su informe de crédito porque esencialmente parece una deuda abandonada.

Cómo eliminar cargos de su informe de crédito

Algunos préstamos, como las hipotecas, requieren que todas las deudas canceladas se liquiden o paguen antes de que pueda calificar, sin importar cuál sea su puntaje de crédito. Eliminar un cargo de sus informes de crédito requerirá más trabajo, pero es posible.

Necesitarás:

- Comuníquese con el acreedor y pregúntele si está dispuesto a llegar a un acuerdo. Esto se puede hacer por teléfono o por carta, pero la forma más efectiva de tener prueba del acuerdo es obtener todo por escrito.

- Realice el pago en fondos certificados, para que tenga constancia de que la deuda está pagada.

- Presentar una disputa con la agencia de informes crediticios y usar su comprobante de pago para respaldar la eliminación de la cancelación en disputa.

A veces, tendrá suerte y un acreedor al que se le ha pagado no se molestará en responder a la disputa porque tiene el pago en mano. Esto hará que el elemento se elimine por completo de su informe de crédito.

Otras veces, el acreedor actualizará su cuenta para decir "Liquidado", lo cual es mejor que tener una cancelación no liquidada en su informe de crédito. Sin embargo, no ayudará a sus puntajes tanto como lo haría una eliminación.

Cuentas de cobro

Las cuentas de cobro suelen ser el tema más complicado en el informe de crédito de cualquier persona. Desafortunadamente, las cuentas de cobro generalmente se venden a agencias de cobro de deudas; a veces varias veces.

Las agencias de cobro no tienen ningún interés en ayudarlo. Solo les importa que les paguen tanto como sea posible.

Cómo eliminar colecciones de su informe de crédito

Sin embargo, hay algunos puntos positivos cuando se trata de eliminar cobros de su informe de crédito:

- Si la deuda ha superado el límite de declaración (por lo general, tiene más de 7 años), la agencia de cobro no puede incluirla en la lista y usted puede disputar la información para que se elimine.

- Si la agencia de cobranza ha informado la fecha incorrecta, el monto incorrecto u otra información errónea, también puede disputar eso y hacer que se elimine la lista negativa.

- Tiene 30 días para solicitar la validación desde el momento en que el acreedor se comunica con usted por primera vez. En este momento, no pueden realizar ninguna actividad de cobro y no pueden agregar la deuda a su informe de crédito mientras la investigación está en curso.

Para deudas más antiguas, especialmente, las agencias de cobro a menudo no pueden proporcionar información precisa que demuestre que son dueños de la deuda y que usted la debe. Por lo tanto, la mayoría de las veces, vale la pena disputar cualquier información inexacta.

Comprender estos conceptos básicos para limpiar su crédito lo pondrá en el camino correcto, pero es solo el primer paso. Cuanto antes comience a reparar su crédito, mejor estará, tanto financiera como emocionalmente, en el futuro.

Qué hacer después de presentar una disputa

Una vez que se elimine su disputa, hay un par de pasos que puede seguir para continuar limpiando su crédito.

Primero, solicite a la oficina de crédito que envíe una notificación del cambio a cualquier institución financiera que haya accedido a su informe de crédito en los últimos seis meses. Pueden hacer lo mismo para cualquier empleador potencial que haya visto su informe de crédito durante los últimos dos años.

Solo tenga en cuenta que estas acciones no ocurren automáticamente. Tiene que presentar una disputa por escrito a cada agencia de crédito aplicable. Pero es un truco que vale la pena implementar si ha estado tratando de obtener crédito recientemente o si ha estado solicitando un nuevo trabajo que requiere una verificación de crédito.

Qué hacer si no lo quitan

Si se deniega su solicitud de eliminación, hay algunos métodos más para probar. En primer lugar, siempre puede esperar a que el elemento negativo desaparezca de forma natural.

La mayoría permanece en su informe crediticio hasta por siete años y deja de afectar su puntaje crediticio después de que transcurren los primeros años. Si está cerca de esa marca de entrega, puede valer la pena ejercitar un poco de paciencia.

Si ha tratado de limpiar su crédito por su cuenta, considere contratar a un profesional. Dependiendo de cuánto le cueste su mal crédito en altas tasas de interés o falta de crédito en general, la tarifa de un servicio profesional de reparación de crédito probablemente valga la pena.

¿Listo para aumentar su puntaje de crédito?(Algunos clientes han aumentado sus puntajes de crédito en 100 puntos o más.*)

¡Llame para una consulta de crédito gratis!

(800) 220-0084[*] Los resultados no son típicos ni están garantizados. O regístrese en línea>>¿Cómo puede limpiar su informe de crédito rápidamente?

Limpiar su crédito toma algún tiempo. Pero una vez que haya iniciado el proceso de disputa sobre sus artículos negativos inexactos, hay otras cosas que puede hacer para reparar su crédito rápidamente. Son los siguientes:

- Reduzca o elimine su deuda renovable , particularmente de tarjetas de crédito de alto interés.

- Considere un préstamo de consolidación de deuda o una tarjeta de crédito de transferencia de saldo . Pagar los saldos de las tarjetas de crédito lo más rápido posible lo ayudará a reducir el índice de utilización del crédito.

- Solicite un aumento del límite de crédito. Esto también puede ayudar a reducir la utilización de su crédito.

- Considere obtener una tarjeta de crédito garantizada . Las tarjetas de crédito aseguradas requieren un depósito de seguridad que también actuará como su límite de crédito. Estas tarjetas de crédito le permiten acumular crédito cuando nadie más le dará una tarjeta de crédito. A menudo, puede actualizar a una mejor tarjeta de crédito una vez que haya demostrado su valía ante el emisor de la tarjeta de crédito.

-

Cómo eliminar colecciones de su informe de crédito

Cuando intenta arreglar su crédito, tener uno o más cobros puede ser un gran obstáculo para que su puntaje de crédito siga una trayectoria ascendente. Si bien puede ser difícil eliminar una colección

-

Cómo eliminar algo de su informe de crédito

Si tiene elementos negativos en su informe de crédito, es una buena idea eliminarlos para que no tenga que esperar siete años para tener un buen crédito. Le conviene comenzar a limpiar su informe cred

bancario

- Cómo detener consultas no deseadas en su informe crediticio

- ¿Cómo verifican su crédito los concesionarios de automóviles?

- Cómo hacer una limpieza general de sus finanzas

- Cómo arreglar su crédito

- Cómo informar sus pagos de alquiler a las agencias de crédito

- Cómo reportar ingresos en su solicitud de tarjeta de crédito

- Cómo eliminar registros públicos de su informe de crédito

- Cómo disputar su informe de crédito de TransUnion

- Cómo leer un informe de crédito

-

Cómo eliminar una ejecución hipotecaria de su informe de crédito

Cómo eliminar una ejecución hipotecaria de su informe de crédito A pesar de los avances informados en el mercado de la vivienda, las ejecuciones hipotecarias continúan siendo un gran problema para los residentes de EE. UU. Independientemente de las circunstancias...

-

Cómo disputar su informe de crédito de Experian

Cómo disputar su informe de crédito de Experian Si detecta errores en su informe de crédito de Experian, debe presentar disputas. De lo contrario, sus puntajes de crédito seguirán sufriendo. Peor aún, se le podrían negar tarjetas de crédito, présta...