Cómo eliminar una ejecución hipotecaria de su informe de crédito

A pesar de los avances informados en el mercado de la vivienda, las ejecuciones hipotecarias continúan siendo un gran problema para los residentes de EE. UU.

Independientemente de las circunstancias que lo pusieron allí, lidiar con una ejecución hipotecaria es una de las situaciones más estresantes que cualquiera pueda imaginar. El estrés de perder una casa solo se ve agravado por el daño que las ejecuciones hipotecarias causan a su capacidad para recuperarse después de un revés financiero.

Después de que finaliza la ejecución hipotecaria, las consecuencias continúan en forma de mal crédito y costos más altos para todo, desde préstamos hasta seguros, y eso suponiendo que aún pueda calificar.

¿Cuánto tiempo permanece una ejecución hipotecaria en su informe de crédito?

Una vez que se atrase en los pagos mensuales de su hipoteca por al menos 120 días, su prestamista iniciará los procedimientos de ejecución hipotecaria de su casa. Después de que comiencen los procedimientos, el prestamista hipotecario generalmente informará la ejecución hipotecaria a las tres principales agencias de crédito; Equifax, Experian y TransUnion.

La ejecución hipotecaria generalmente aparecerá en sus informes de crédito dentro de los 30 a 60 días. Una ejecución hipotecaria permanece en su informe de crédito durante siete años. Afectará negativamente su crédito por hasta siete años, pero cada vez menos a medida que pasa el tiempo.

¿Se puede eliminar una ejecución hipotecaria de su informe de crédito?

Sí, es posible eliminar una ejecución hipotecaria de sus informes de crédito. Los errores cometidos por los prestamistas han sido bien documentados en casos de ejecución hipotecaria, y algunos bancos incluso tuvieron que pagar una restitución a las personas cuyas ejecuciones hipotecarias fueron mal administradas.

Se han producido muchos errores en los casos de ejecución hipotecaria, incluido el "sello de goma" de los documentos de ejecución hipotecaria y la falta de un procedimiento adecuado. Por razones como esas, es posible que se elimine su ejecución hipotecaria de forma permanente. Pero, incluso si considera que una lista en su informe de crédito es "cuestionable", puede disputarla. La carga de la prueba recae sobre quien informó el artículo en su historial de crédito.

Otra razón común para eliminarlos es la falta de registros disponibles. Esto ocurre con mayor frecuencia cuando el banco propietario del préstamo hipotecario ya no está en funcionamiento.

En muchos casos, las hipotecas y las ejecuciones hipotecarias se vendían de un banco a otro, lo que dejaba una maraña de papeleo que hacía imposible que las personas pagaran sus hipotecas a tiempo.

Estas ventas también dificultaron que algunos bancos mantuvieran registros precisos, y si el banco que figura en su informe de crédito ya no está en el negocio, no podrán verificar la ejecución hipotecaria. Cualquier información en su informe de crédito que la oficina de crédito no pueda verificar debe eliminarse .

¿Cómo puedo eliminar una ejecución hipotecaria de mi informe de crédito?

Si desea intentar el proceso de eliminación de su ejecución hipotecaria por su cuenta antes de ponerse en contacto con un profesional, existen dos métodos para utilizar.

Paso 1:busque errores en la lista de informes de crédito

Una vez que tenga copias de sus tres informes de crédito a mano de Equifax, Experian y TransUnion, mire cada detalle de las entradas de ejecución hipotecaria. Si alguna parte de esa información es incorrecta, puede disputarla. Verifique el saldo de la ejecución hipotecaria, las fechas asociadas con la cuenta, su número de cuenta y el nombre de su prestamista.

¿Otro gran error a evitar?

No asuma que las tres entradas son iguales. Hay tres agencias de informes crediticios separadas que recopilan información de diferentes maneras. Verifique cada uno para obtener información inexacta.

Si encuentra un error relacionado con la ejecución hipotecaria, puede presentar una disputa con las tres agencias de crédito. Primero, envíe una carta de disputa y debería recibir una respuesta dentro de los 30 días. Dentro de ese período de tiempo, las agencias de crédito deben verificar la información dentro de la entrada y corregirla o, idealmente, eliminarla por completo.

Paso 2:Escriba al prestamista

Otra táctica que puede tomar si las agencias de crédito no eliminan la ejecución hipotecaria es escribirle directamente al prestamista. Solicite que eliminen la entrada de su informe de crédito debido a inexactitudes y les dé un plazo de 30 días.

Si no pueden verificar o simplemente no quieren pasar el tiempo haciéndolo, pueden eliminarlo por completo.

Paso 3:Obtenga ayuda profesional de reparación de crédito

Eliminar una ejecución hipotecaria de su informe de crédito requiere presentar disputas por separado con las tres agencias de crédito.

Debido a cómo funcionan las agencias de informes crediticios, debe redactar sus disputas con cuidado para evitar que se consideren "frívolas". Si bien la Ley de informes crediticios justos (FCRA, por sus siglas en inglés) ofrece protecciones para los consumidores, las agencias de informes crediticios tienen derecho a ignorar a cualquier persona que consideren que está abusando de la ley.

Las agencias de crédito deciden si una disputa es frívola basándose únicamente en su comunicación y cualquier prueba que pueda proporcionar. Esta es una de las razones por las que muchas personas contratan a una empresa de reparación de crédito cuando se trata de reparar su crédito y eliminar las ejecuciones hipotecarias de sus informes de crédito.

Si tiene una ejecución hipotecaria en su informe de crédito, le recomendamos trabajar con una compañía de reparación de crédito como Lexington Law. Creemos que sus profesionales le darán la mejor oportunidad de eliminarlo.

También pueden ayudarlo a eliminar pagos atrasados, cancelaciones, cobranzas, juicios, gravámenes fiscales, embargos e incluso quiebras. Si está cansado de lidiar con el mal crédito y está listo para mejorar sus puntajes de crédito, ¡llámelos!

¿Está listo para eliminar una ejecución hipotecaria de su informe de crédito?

¡Llame para una consulta de crédito gratis!

¿Cómo afecta una ejecución hipotecaria a su crédito?

Puede esperar perder entre 85 y 160 puntos en su puntaje de crédito cuando la ejecución hipotecaria llegue por primera vez a su informe de crédito. Si su puntaje de crédito era bueno para empezar, espere una caída mucho más pronunciada que si su crédito ya fuera bajo o promedio.

En la mayoría de los casos, no podrá calificar para una nueva tarjeta de crédito, préstamo para automóvil o hipoteca inmediatamente después de una ejecución hipotecaria. Además, es posible que también vea que las tasas de interés de sus tarjetas de crédito actuales aumentan debido a la caída.

¿Cómo afecta una venta corta a su crédito?

En el pasado, usted podía reducir el daño de las ejecuciones hipotecarias completando una venta corta o una escritura en lugar de la ejecución hipotecaria en lugar de seguir adelante con un procedimiento de ejecución hipotecaria "oficial". Sin embargo, desde entonces las agencias de crédito han comenzado a penalizar estas tres situaciones de manera idéntica.

El único beneficio potencial de una venta al descubierto o una escritura en lugar de la escritura es la posibilidad de calificar para una nueva hipoteca poco tiempo después. Sin embargo, el impacto negativo en su puntaje de crédito puede hacer que esto sea imposible.

¿Puedo comprar una casa después de la ejecución hipotecaria?

En cuanto a la compra de una casa nueva después de la ejecución hipotecaria, no podrá calificar para una nueva hipoteca durante al menos 2 años y posiblemente más. Este es el caso incluso si tiene los medios financieros para pagar una casa menos costosa.

Una vez que califique para una hipoteca, tendrá que pagar más en intereses y tarifas. Además, lo más probable es que se espere que destine una cantidad mucho mayor al pago inicial, alrededor del 20 % o más.

¿Cuánto tiempo permanece una venta corta en su informe crediticio?

Como se mencionó anteriormente, las ventas al descubierto no se tratan de manera diferente a las ejecuciones hipotecarias, por lo que también permanecerán durante siete años.

¿De qué otras formas pueden costarle las ejecuciones hipotecarias?

Muchas personas no se dan cuenta de las diferentes formas en que su puntaje de crédito afecta su vida cotidiana. Junto con el acceso a préstamos o tarjetas de crédito, a menudo se usa su puntaje de crédito:

- Como parte del proceso de contratación – para descartar candidatos con puntajes de crédito bajos

- Para establecer tarifas de seguro – cobrar tasas más altas por mal crédito o descalificar a las personas por completo

- Para obtener la aprobación de los servicios públicos – cobrar altas tarifas de depósito para establecer el servicio

- Para otros servicios – para servicios como cable e Internet, es posible que ni siquiera califique para el servicio si su puntaje de crédito es demasiado bajo

También es muy común que los propietarios realicen una verificación de crédito cuando buscan inquilinos potenciales.

Los propietarios suelen descartar a las personas con un puntaje crediticio bajo como un riesgo potencial de falta de pago del alquiler. Desafortunadamente, esto puede hacer que sea casi imposible calificar para una buena casa o apartamento en un vecindario seguro.

Tener una ejecución hipotecaria en su informe de crédito puede hacer que sea aún más difícil encontrar un lugar para vivir. Pero, desafortunadamente, muchas personas no se dan cuenta de eso hasta que ya están en el proceso de buscar una casa o un apartamento.

Es probable que se requieran grandes depósitos para cubrir necesidades como la electricidad, el agua y la recolección de basura, lo que hace que sea aún más difícil comenzar de nuevo y comenzar a reconstruir su vida después de una ejecución hipotecaria.

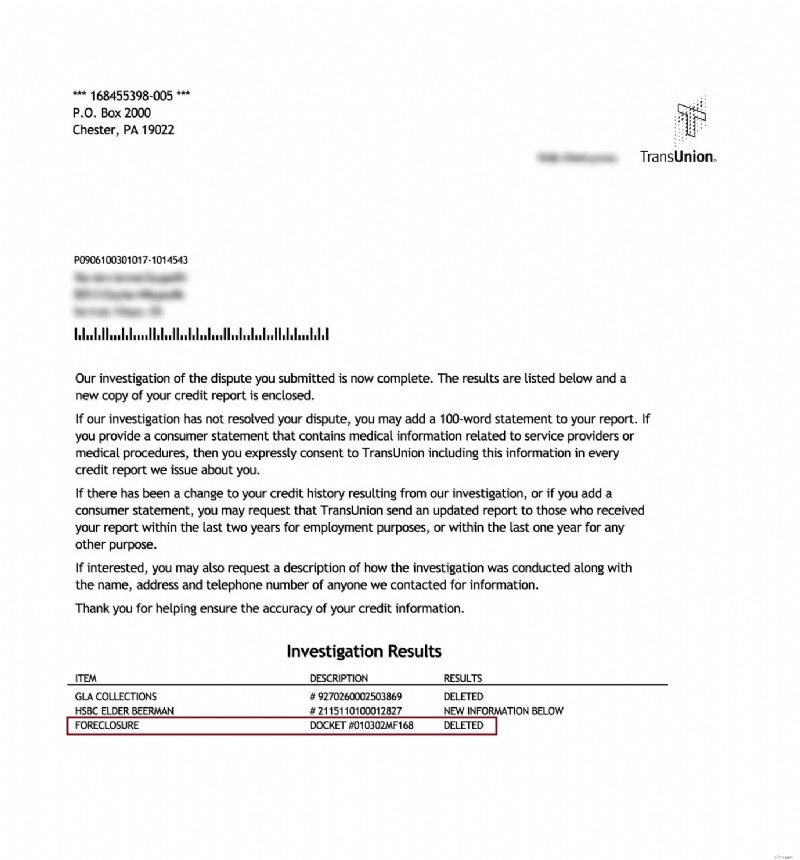

Ejecución hipotecaria eliminada del informe de crédito

¡Descuento para familiares, parejas y militares activos!

Lexington Law ahora ofrece $ 50 de descuento en la tarifa de configuración inicial cuando usted y su cónyuge o miembros de la familia se registran juntos. El descuento único de $50.00 se aplicará automáticamente tanto a usted como al primer pago de su cónyuge.

Los miembros militares activos también califican para un descuento único de $50 en la tarifa inicial.

¿Listo para aumentar su puntaje de crédito?(Algunos clientes han aumentado sus puntajes de crédito en 100 puntos o más.*)

¡Llame para una consulta de crédito gratis!

(800) 220-0084[*] Los resultados no son típicos ni están garantizados. O regístrese en línea>>-

Cómo eliminar colecciones de su informe de crédito

Cuando intenta arreglar su crédito, tener uno o más cobros puede ser un gran obstáculo para que su puntaje de crédito siga una trayectoria ascendente. Si bien puede ser difícil eliminar una colección

-

Cómo eliminar algo de su informe de crédito

Si tiene elementos negativos en su informe de crédito, es una buena idea eliminarlos para que no tenga que esperar siete años para tener un buen crédito. Le conviene comenzar a limpiar su informe cred

Artículos Destacados

- Cómo eliminar la deuda antigua pagada de su informe de crédito

- Cómo eliminar una línea comercial negativa de su informe de crédito

- Cómo borrar una deuda anterior de su informe de crédito

- Cómo arreglar su crédito

- Cómo informar sus pagos de alquiler a las agencias de crédito

- Cómo reportar ingresos en su solicitud de tarjeta de crédito

- Cómo eliminar registros públicos de su informe de crédito

- Cómo disputar su informe de crédito de TransUnion

- Cómo eliminar los cargos por mora de Kohl's de su informe de crédito

-

Cómo eliminar un cargo de su informe de crédito

Cómo eliminar un cargo de su informe de crédito ¿Qué es una cancelación? Una cancelación generalmente ocurre después de varios meses de pagos atrasados en una tarjeta de crédito u otro tipo de deuda. Por lo general, un artículo solo aparece como...

-

Cómo disputar su informe de crédito de Experian

Cómo disputar su informe de crédito de Experian Si detecta errores en su informe de crédito de Experian, debe presentar disputas. De lo contrario, sus puntajes de crédito seguirán sufriendo. Peor aún, se le podrían negar tarjetas de crédito, présta...