Cómo eliminar registros públicos de su informe de crédito

¿Qué es un registro público en su informe de crédito?

Los registros públicos son información relacionada con asuntos legales que tienen un impacto directo en sus finanzas. Enumeran cosas como deudas pagadas y no pagadas, responsabilidades legales y su historial de pagos.

Le dicen a un acreedor si usted es un buen riesgo para un préstamo. Cuando lo llevan a la corte de reclamos menores y un juez dicta una sentencia en su contra, esta sentencia se considera un registro público.

Las ejecuciones hipotecarias, la bancarrota, los gravámenes fiscales, los juicios civiles y las demandas son todos tipos de registros públicos que el gobierno debe presentar y mantener disponibles para el público. La mayoría de los registros públicos permanecen en su informe de crédito hasta por siete años.

Sin embargo, las quiebras pueden permanecer en su informe crediticio hasta por diez años. Y los gravámenes fiscales no pagados pueden permanecer en su informe de crédito indefinidamente.

Cómo eliminar un registro público de su informe de crédito

Eliminar un registro público de su informe de crédito requiere presentar disputas por separado con las tres agencias de crédito principales.

Si tiene un registro público en su informe de crédito, puede intentar disputar la información negativa con las agencias de crédito para que la eliminen. La Ley de informes crediticios justos (FCRA, por sus siglas en inglés) brinda a los consumidores la capacidad de disputar información incompleta e inexacta contenida en sus informes crediticios con las tres agencias de informes crediticios.

Las agencias de crédito deciden si una disputa es frívola basándose únicamente en su comunicación y cualquier prueba que pueda proporcionar. Los registros públicos también involucran agencias gubernamentales y tribunales. Por lo tanto, es posible que se deban tomar algunos pasos adicionales además de disputar la información con las principales agencias de crédito.

Esta es una de las razones por las que muchas personas contratan a una empresa profesional de reparación de crédito cuando se trata de reparar su historial crediticio y eliminar los registros públicos de sus informes crediticios del consumidor.

¡Obtenga registros públicos eliminados ahora!

Si está buscando una empresa de reparación de crédito acreditada que lo ayude con los registros públicos y repare su crédito, le recomendamos Lexington Law.

Pueden ayudarlo a disputar (y posiblemente eliminar) los siguientes elementos:

- pagos atrasados

- colecciones

- cancelaciones

- ejecuciones hipotecarias

- reposesiones

- juicios civiles

- gravámenes fiscales

- quiebras

Llámelos al (800) 220-0084 para una consulta de crédito gratuita. Han ayudado a muchas personas en su situación y tienen asistentes legales esperando para atender su llamada.

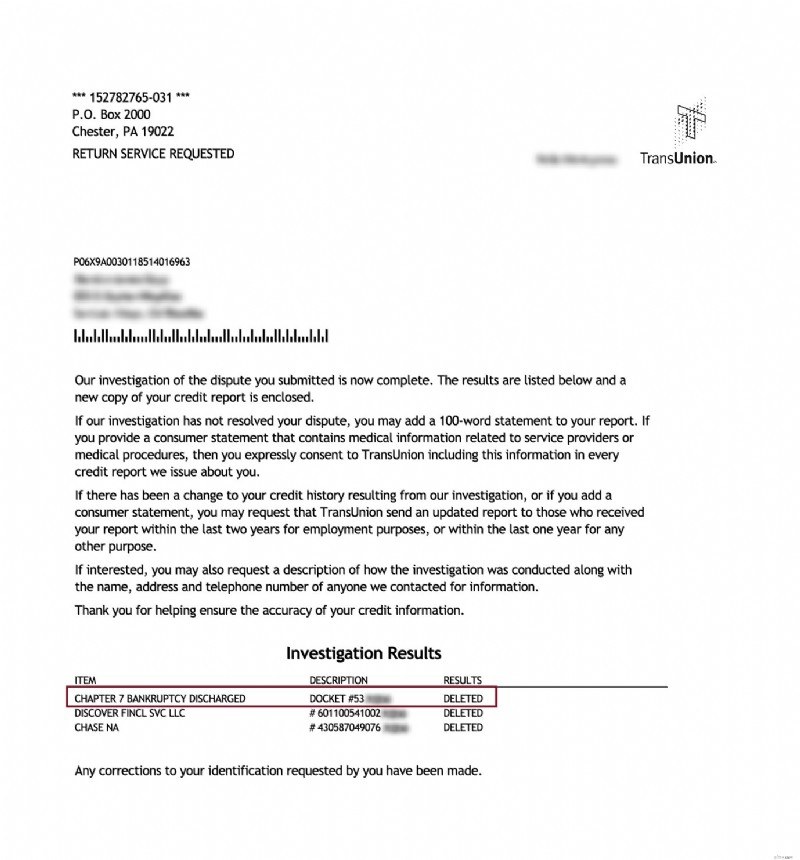

Quiebra (registro público) eliminada del informe de crédito

¡Descuento para familiares, parejas y militares activos!

Lexington Law ahora ofrece $ 50 de descuento en la tarifa de configuración inicial cuando usted y su cónyuge o miembros de la familia se registran juntos. El descuento único de $50.00 se aplicará automáticamente tanto a usted como al primer pago de su cónyuge.

Los miembros militares activos también califican para un descuento único de $50 en la tarifa inicial.

¿Listo para aumentar su puntaje de crédito?(Algunos clientes han aumentado sus puntajes de crédito en 100 puntos o más.*)

¡Llame para una consulta de crédito gratis!

(800) 220-0084[*] Los resultados no son típicos ni están garantizados. O regístrate en línea>>¿Los registros públicos afectan su puntaje de crédito?

Tener un registro público en su informe de crédito afecta negativamente su puntaje de crédito. Los registros públicos pueden ser un factor decisivo cuando un prestamista toma una decisión financiera.

Eliminar un gravamen fiscal, un juicio civil o una bancarrota una vez que están activados es un trabajo que requiere mucho tiempo. Si tiene registros públicos que reducen su puntaje de crédito, obtenga ayuda profesional para eliminarlos. Si puede eliminar cualquier tipo de información negativa de su informe de crédito, definitivamente debería mejorar su puntaje de crédito.

¿Qué tipo de información se incluye en un registro público?

Si se declara en bancarrota, se indicará la cantidad que el tribunal determinó que usted era legalmente responsable de pagar. También habrá una cantidad exenta. Esta es la cantidad que la corte dice que usted no es responsable de pagar.

Por último, habrá un monto de activo por el número de bienes personales que el tribunal utilizó para tomar su decisión. Todos estos se incluirán en la declaración de quiebra y son el tipo de registros públicos que pueden reducir significativamente su calificación crediticia y afectar su poder de endeudamiento.

Algunas otras cosas que puede encontrar en sus registros públicos pueden ser cosas que considera personales, como si ha tenido asesoramiento financiero, un estado financiero, embargos y reclamos matrimoniales financieros de un divorcio. Sin embargo, todas estas cosas afectan sus ingresos y, por lo tanto, afectan su crédito.

¿Qué información no es parte de su registro público?

Puede sentir que toda su vida está en exhibición, pero no del todo. Hay algunas categorías de registros estrictamente confidenciales que están protegidos por ley. Los registros confidenciales incluyen prestaciones sociales, impuestos sobre la renta, nivel educativo y antecedentes médicos y penales.

Estos registros se mantienen confidenciales porque contienen números de Seguro Social, información de contacto, historial médico e información financiera.

¿Cómo se hacen públicos los registros públicos?

El gobierno se toma muy en serio la puesta a disposición del público de los registros públicos. Opera un servicio llamado PACER que es proporcionado por el poder judicial federal. PACER es la abreviatura de Public Access to Court Electronic Records.

Este es un servicio electrónico de acceso público. Permite a los usuarios obtener información sobre casos y expedientes de los tribunales federales de apelaciones, de distrito y de quiebras a través de Internet.

El sitio web federal de PACER dice que actualmente alberga más de 500 millones de documentos de expedientes de casos. Estos están disponibles inmediatamente después de haber sido presentados electrónicamente.

Esta es una de las formas en que sus registros se convierten en registros públicos. Esto también permite que su información sea reportada a las tres agencias de informes crediticios.

Mantener la información fuera de los registros públicos

Si se enfrenta a un tribunal de reclamos menores o algún otro tipo de disputa financiera, sería beneficioso para usted llegar a un acuerdo extrajudicial y evitar un registro público en su informe de crédito.

Por lo general, es mejor tratar con sus acreedores directamente si es posible. Los registros adversos pueden afectar su crédito, ya sea que estén pagados o no.

Los antecedentes penales no son un registro público que se incluirá en su informe de crédito. Es ilegal que las agencias de informes crediticios usen su historial criminal pasado para decidir su puntaje crediticio.

¿Lo llevaron a la corte de reclamos menores y perdió? Si es así, probablemente tenga algún tipo de registro público en su informe crediticio, generalmente en forma de sentencia.

-

Cómo eliminar colecciones de su informe de crédito

Cuando intenta arreglar su crédito, tener uno o más cobros puede ser un gran obstáculo para que su puntaje de crédito siga una trayectoria ascendente. Si bien puede ser difícil eliminar una colección

-

Cómo eliminar algo de su informe de crédito

Si tiene elementos negativos en su informe de crédito, es una buena idea eliminarlos para que no tenga que esperar siete años para tener un buen crédito. Le conviene comenzar a limpiar su informe cred

Artículos Destacados

- Cómo eliminar la deuda antigua pagada de su informe de crédito

- Cómo eliminar una línea comercial negativa de su informe de crédito

- Cómo borrar una deuda anterior de su informe de crédito

- Cómo eliminar préstamos estudiantiles cerrados del informe de crédito

- Cómo arreglar su crédito

- Cómo informar sus pagos de alquiler a las agencias de crédito

- Cómo disputar su informe de crédito de TransUnion

- Cómo eliminar los cargos por mora de Kohl's de su informe de crédito

- Cómo eliminar colecciones médicas de su informe de crédito

-

Cómo eliminar un cargo de su informe de crédito

Cómo eliminar un cargo de su informe de crédito ¿Qué es una cancelación? Una cancelación generalmente ocurre después de varios meses de pagos atrasados en una tarjeta de crédito u otro tipo de deuda. Por lo general, un artículo solo aparece como...

-

Cómo disputar su informe de crédito de Experian

Cómo disputar su informe de crédito de Experian Si detecta errores en su informe de crédito de Experian, debe presentar disputas. De lo contrario, sus puntajes de crédito seguirán sufriendo. Peor aún, se le podrían negar tarjetas de crédito, présta...