Estrategias para superar la deuda de tarjetas de crédito con fondos limitados en 2026

Le contaré un secreto no tan secreto:se supone que las tarjetas de crédito no son fáciles de liquidar. Tienen altas tasas de interés por diseño, lo que hace que sea muy fácil que el gasto se convierta en un equilibrio que se convierta en deuda. Si no tiene suficiente dinero para pagar algo, puede utilizar una tarjeta de crédito. Pero si no puede pagar esa tarjeta de crédito, puede recibir intereses que solo harán que pagarla sea mucho más difícil.

Según datos de la Reserva Federal, los saldos colectivos de tarjetas de crédito de los hogares totalizaron 1,23 billones de dólares a nivel nacional en el tercer trimestre de 2025 (frente a 1,18 billones de dólares en el primer trimestre). En 2026, se espera que esa cifra aumente, pero su deuda no tiene por qué hacerlo.

Si tiene una deuda de tarjeta de crédito que necesita pagar pero no tiene el dinero para hacerlo, tiene opciones. Si bien realmente no hay manera de salir de la deuda de la tarjeta de crédito sin pagar, puedes realizar pagos más estratégicos o incluso negociar tu deuda. Estos son los pasos que puede seguir hoy para intentar tener un poco menos de deuda mañana.

Estrategias para empezar a saldar la deuda de tarjetas de crédito

Deja de usar tus tarjetas de crédito si puedes

Las tarjetas de crédito son convenientes, claro, pero hacen que sea muy fácil gastar dinero que no tienes. En lugar de coger tu tarjeta, prueba:

- Usar efectivo físico para mantenerse dentro del presupuesto y mantener al mínimo los nuevos cargos por intereses.

- Desactivar las compras en línea con un solo clic para reducir las probabilidades de gastar.

- Usar una tarjeta de débito en lugar de una tarjeta de crédito (pero teniendo cuidado de no sobregirar su cuenta bancaria e incurrir en cargos por hacerlo).

Tener una tarjeta y una deuda en sí no es algo malo. Simplemente es importante saber cuándo tiene demasiada deuda de tarjeta de crédito.

Qué no hacer

Reducir el uso de su tarjeta de crédito no significa que deba cerrarla por completo. De hecho, definitivamente no debería hacerlo, ya que hacerlo puede dañar su puntaje crediticio en el corto plazo al aumentar su índice de utilización de crédito. Y cerrar tu tarjeta de crédito no perdona la deuda.

Reduce tus gastos

Gastar menos dinero que no es estrictamente necesario debería ser una de sus principales prioridades cuando se trata de deudas de tarjetas de crédito.

Si bien es más fácil decirlo que hacerlo, es posible que pueda descubrir algunos gastos excesivos que no son obvios al consultar su historial de gastos. Cancelar algunas suscripciones no utilizadas puede generar ahorros instantáneos, e incluso existen aplicaciones de dinero gratuitas que pueden ayudarte a lograrlo. Estar sin streaming por un tiempo bien vale el beneficio a largo plazo de pagar la deuda.

Estas son otras estrategias de reducción de costos que puedes probar:

- Comprar de segunda mano

- Comer en casa

- Realiza un seguimiento de tus gastos

- Busque ofertas en la tienda y utilice sitios de cupones

- Compartir viaje al trabajo o a la escuela

- Reduzca el uso de energía en su hogar (calor, electricidad, etc.)

El gobierno también tiene algunos programas que ayudan a las personas que califican a ahorrar dinero, como cupones de alimentos y seguros médicos patrocinados por el gobierno. Es bueno verificar sus opciones y ver qué programas pueden brindarle apoyo financiero. Estos programas se administran a nivel estatal, por lo que tendrás que comunicarte con programas en tu área.

También puedes solicitar ayuda de organizaciones para cubrir tus facturas, como las siguientes.

- 211.org

- LIHEAP y WAP para facturas de energía

- El Ejército de Salvación

- Vivienda de Misericordia

- Necesidades modestas

- Voluntarios de América

- Fundación Healthwell

Comprenda su deuda general

Salir de cualquier tipo de deuda requiere que sepas cuánto debes y cuánto tienes que pagar cada mes. Puede enumerar la deuda de su tarjeta de crédito, hipoteca y cualquier otro tipo de deuda para obtener una buena instantánea de sus finanzas. Al enumerar estas obligaciones, asegúrese de incluir el saldo restante, el pago mínimo, la tasa de interés y la fecha de vencimiento.

Mantener esta información en una hoja de cálculo ayuda a realizar cambios a medida que cambian sus saldos. Sabrás cuánto tienes que pagar cada mes y qué deuda priorizar con el dinero que te sobra. Es una buena idea actualizar esta lista periódicamente y mantenerse al tanto hasta que esté libre de deudas.

Pruebe el método de la bola de nieve de la deuda

El método de la bola de nieve de la deuda es una estrategia popular para las personas que desean saldar sus deudas sin dejar de estar comprometidas. Se trata de encadenar una serie de pequeñas victorias. Este método de pago prioriza la deuda con saldos más pequeños sin tener en cuenta la tasa de interés.

Si tiene un saldo de $500 en una tarjeta de crédito y un saldo de $1,000 en otra tarjeta, el método de bola de nieve de la deuda implica liquidar primero el saldo de la tarjeta de $500. Aún debe realizar pagos mínimos por cada obligación financiera, pero liquidar el saldo de $500 le brinda una pequeña ganancia que puede generar impulso.

Estos son los pros y los contras del método de la bola de nieve de la deuda.

Ventajas

- Se aprovechan las pequeñas ganancias obtenidas al pagar deudas más pequeñas.

- Menos saldos de deuda facilitan la gestión de sus obligaciones restantes.

- Comenzar con una deuda pequeña puede hacer que parezca más manejable.

Contras

- Es posible que no se dé prioridad a la deuda con intereses altos si el saldo es mayor.

- Hacer únicamente el pago mensual mínimo de otras obligaciones puede mantenerte endeudado por más tiempo.

- Es posible que no tengas tanto efectivo para crear un fondo de emergencia.

Pruebe el método de la avalancha de deuda

La avalancha de deuda es otra estrategia popular para cubrir la deuda. Este método prioriza la deuda con intereses altos, independientemente del saldo. Si bien un saldo de tarjeta de crédito de $3000 es más desalentador que un saldo de tarjeta de crédito de $500, el interés de una tarjeta de crédito de $3000 con una APR del 29,99 % es peor que una tarjeta de crédito de $500 con una APR del 19,99 %.

Sin embargo, si se invirtieran las tasas, un defensor de la avalancha de deuda daría prioridad al saldo de la tarjeta de crédito de $500 con una tasa de interés anual del 29,99 %.

Estos son los pros y los contras del método de la avalancha de deuda.

Ventajas

- Los intereses se acumulan a un ritmo más lento ya que primero se deshace de la deuda con una TAE alta.

- Ahorras dinero a largo plazo.

- Puedes acumular tus ahorros de emergencia antes.

Contras

- Puede que sea más difícil generar impulso.

- Es posible que tenga más deudas que gestionar.

- Tienes más pagos mensuales mínimos.

Considere trasladar su deuda

No suele ser una buena idea incurrir en deudas adicionales mientras intenta salir de ellas. Sin embargo, algunas estrategias pueden funcionar a su favor, como la consolidación de deudas y las tarjetas de transferencia de saldo. Estos productos financieros pueden ayudarle a ahorrar dinero a largo plazo si los utiliza de manera óptima.

Consolidación de deuda

La consolidación de deuda implica obtener un gran préstamo para pagar su deuda existente. Es posible que obtenga una APR más baja con un préstamo de consolidación de deuda que la que ofrece su tarjeta de crédito. También puede optar por un plazo de préstamo prolongado para que sus pagos mensuales sean más manejables.

Estos son los pros y los contras de utilizar la consolidación de deuda para deudas de tarjetas de crédito.

Ventajas

- Puede optar por un préstamo a más largo plazo para reducir sus pagos mensuales.

- No es necesario que inicie sesión en varias cuentas para asegurarse de realizar el pago mensual mínimo cada vez.

- Un préstamo de consolidación de deuda puede tener una tasa de interés más baja que el saldo de su tarjeta de crédito.

Contras

- Es posible que sigas endeudado por más tiempo.

- Es probable que su prestamista le cobre tarifas iniciales y otros costos.

- Solicitar un préstamo de consolidación de deuda puede resultar en una verificación crediticia estricta.

Tarjetas de crédito para transferencia de saldo

Las tarjetas de crédito con transferencia de saldo le permiten transferir todo su saldo de una tarjeta de crédito a otra. Esta transferencia de saldo generalmente genera una pequeña tarifa, pero no se acumularán intereses en su nueva tarjeta durante el período de introducción.

Algunas de las mejores tarjetas de crédito para transferencia de saldo tienen una APR inicial del 0% durante los primeros 21 meses.

Estos son los pros y los contras a considerar.

Ventajas

- Los intereses no se acumularán en el saldo de una tarjeta de crédito con transferencia de saldo durante el período de introducción.

- Puede transferir varios saldos a una sola tarjeta de crédito.

Contras

- La solicitud resultará en una verificación crediticia exhaustiva.

- Muchas tarjetas de crédito tienen una tarifa de transferencia de saldo del 3% al 5%.

Otras formas de deshacerse de la deuda de tarjetas de crédito

Si bien las estrategias mencionadas anteriormente pueden ayudarlo a cubrir el terreno con los pagos de su tarjeta de crédito, tiene otras opciones a considerar. Los programas de gestión de deuda y la liquidación de deudas pueden ayudar, y los titulares de tarjetas también pueden considerar la quiebra como último recurso.

Programa de gestión de deuda

Un programa de gestión de deuda le permite negociar un plan de pago para determinadas obligaciones de deuda. Puede comunicarse con el emisor de su tarjeta de crédito para crear un plan de pago en lugar de tener que incumplir el pago de una tarjeta de crédito o declararse en quiebra.

Una agencia de asesoramiento crediticio puede negociar en su nombre. Se ponen en contacto con los acreedores e intentan elaborar un nuevo plan de pago. La mayoría de las agencias cobran una tarifa mensual baja por sus servicios, pero las tarifas de administración de deuda no pueden exceder los $79 al mes. Algunos estados tienen límites más bajos.

Ventajas

- La deuda se vuelve más manejable.

- Es posible evitar el impago de su deuda o declararse en quiebra.

- Podrás recibir apoyo profesional durante todo el proceso.

Contras

- Los intereses se acumularán durante el proceso de negociación.

- Puedes terminar endeudado durante más tiempo y tener menos acceso al capital.

- La agencia de asesoría crediticia representa un gasto adicional.

Liquidación de deuda

La liquidación de deuda ocurre cuando un titular de tarjeta y un emisor acuerdan un monto de deuda menor que se paga como una suma global. Por ejemplo, un prestatario que tiene una deuda de tarjeta de crédito de $10,000 puede aceptar pagar $7,000 de inmediato para deshacerse de la obligación de la deuda. Algunos emisores aceptarán este acuerdo y preferirán cobrar parte del monto adeudado en lugar de nada en absoluto.

Sin embargo, la liquidación de deudas es un proceso complejo. No todo el mundo tiene tiempo para negociar con los acreedores mientras trabaja en asuntos secundarios y otras tareas. Puede trabajar con un abogado o una firma de liquidación de deudas para ayudarlo con el proceso, pero es bueno realizar su debida diligencia antes de trabajar con un tercero.

Ventajas

- Puedes pagar menos de la cantidad que debes.

- Este camino puede ayudarle a evitar la quiebra.

- Los cobradores de deudas ya no podrán llamarlo.

Contras

- Es posible que se apliquen tarifas adicionales.

- Su puntaje crediticio puede verse afectado.

- No todos los acreedores estarán dispuestos a negociar.

Aumenta tus ingresos

Gastar menos dinero le dará más espacio en su presupuesto, pero existe un límite en cuanto a la cantidad de dinero que puede ahorrar con este enfoque. Al mismo tiempo, aumentar sus ingresos le brindará más opciones, y un ingreso más alto es el mejor camino para salir de sus deudas.

Vender pertenencias no utilizadas en la casa puede darle un impulso rápido, pero trabajar horas extras y hacer algo adicional generará más dinero a largo plazo. Desarrollar habilidades que sean relevantes para carreras de altos ingresos puede brindarle mejores perspectivas laborales en el futuro. También puedes poner en práctica algunas de esas habilidades como autónomo.

Es importante evitar el "cambio de estilo de vida" a medida que se gana más dinero. Un ingreso más alto no es una licencia para gastar más dinero. En su lugar, puede utilizar los ahorros adicionales para pagar la deuda de su tarjeta de crédito.

Ofertas de socios destacados

Gane dinero gratis en cuestión de minutos:hasta 1000 $

Obtenga recompensas por descargar juegos, realizar encuestas o incluso unirse a Netflix con más de 1.000 ofertas para elegir.

Mira cuánto podrías ganar

Reciba hasta $225 al mes realizando tareas sencillas

Reciba pagos por realizar encuestas, jugar juegos, leer correos electrónicos... incluso por ir de compras.

Regístrese hoy y obtenga un bono de $5

Quiebra

La quiebra es el peor de los casos, ya que su puntaje crediticio se verá afectado significativamente y tardará varios años en recuperarse. Sin embargo, esta ruta podría eximirlo de sus obligaciones financieras y brindarle un nuevo comienzo.

Ventajas

- Empiezas de nuevo sin deudas.

- En algunos casos se pueden acordar planes de pago manejables.

- Los salarios futuros no se pueden embargar.

Contras

- Su puntaje crediticio se verá significativamente afectado.

- Será difícil calificar para préstamos o tarjetas de crédito durante algunos años.

- Puedes perder muchos de tus activos.

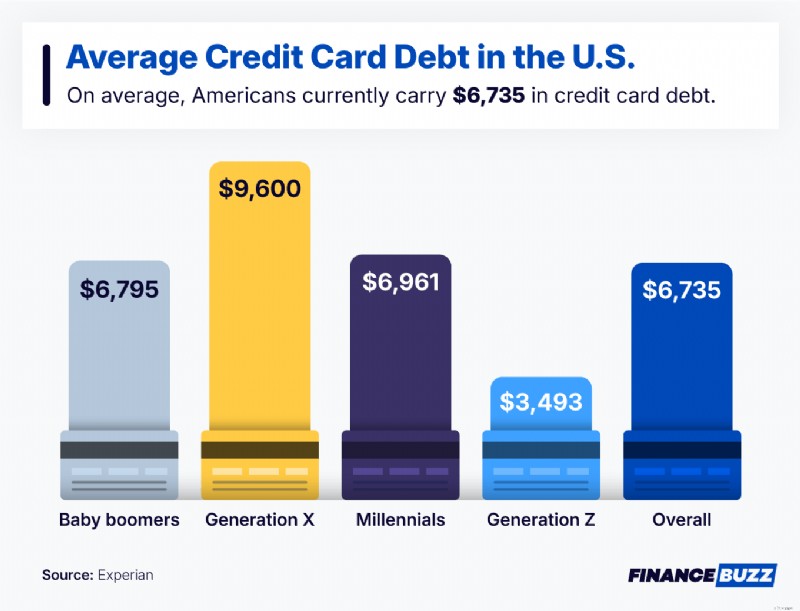

Deuda promedio de tarjetas de crédito en Estados Unidos

Si el saldo de su tarjeta de crédito le resulta abrumador, definitivamente no está solo. Los estadounidenses tienen un promedio de $6,735 en deudas de tarjetas de crédito. De hecho, muchas personas de todos los grupos de edad se enfrentan a saldos similares (o incluso superiores), especialmente los de la Generación X y los baby boomers.

Utilizar una de estas estrategias para gestionar la deuda de tarjetas de crédito puede ayudar a aliviar el estrés que conlleva.

Preguntas frecuentes

¿Cuánto cuesta saldar la deuda de la tarjeta de crédito?

El costo de liquidar la deuda de la tarjeta de crédito depende del saldo restante en su tarjeta. Algunas personas incurren en costos adicionales al liquidar deudas de tarjetas de crédito, como tarifas iniciales para préstamos de consolidación de deuda.

¿Cuál es la diferencia entre el saldo del extracto y el saldo actual?

El saldo del extracto es el monto fijo de su último ciclo de facturación y el saldo actual actualiza continuamente el total, reflejando la actividad reciente.

La diferencia clave es el tiempo:uno es una instantánea del pasado y el otro refleja su saldo en tiempo real.

¿Puedo liquidar la deuda de mi tarjeta de crédito más rápido?

Es posible liquidar la deuda de su tarjeta de crédito más rápido. Por ejemplo, hacer más del pago mensual mínimo lo acercará más a estar libre de deudas.

¿Puedo pagar mis deudas si tengo bajos ingresos?

Es posible saldar su deuda si tiene bajos ingresos. Recortar tus gastos y aumentar tus ingresos con un esfuerzo adicional y horas extras puede ayudarte a salir de tus deudas antes.

Conclusión

Salir de la deuda de tarjetas de crédito requiere paciencia. Pueden ser necesarios varios años de pagos graduales para finalmente alcanzar el hito. Sin embargo, una vez que llegue allí, tendrá una mayor flexibilidad financiera y no habrá intereses.

Cada paso que dé para pagar la deuda de su tarjeta de crédito lo acercará más a su liberación. Hacer un seguimiento de sus gastos, buscar formas de generar más ingresos y estar al tanto de sus finanzas le ayudará a alcanzar sus objetivos financieros. Consulte nuestra lista de las mejores aplicaciones de presupuesto para obtener una variedad de herramientas que pueden ayudarlo a administrar sus gastos y salir adelante de las deudas.

-

¿Qué es el número de emisión de la tarjeta Visa?

Los números de emisión de la tarjeta Visa se encuentran en el reverso de la tarjeta. El fraude con tarjetas de crédito y débito es más desenfrenado que nunca, y las empresas tienen que actualizar sus

-

Bonos I versus letras del Tesoro:asegure sus ahorros en un entorno de tasas de interés en aumento

ESTA PUBLICACIÓN PUEDE CONTENER ENLACES DE AFILIADOS. POR FAVOR VEA MIS DIVULGACIONES. PARA MÁS INFORMACIÓN. Con la inflación aumentando y la Reserva Federal aumentando las tasas de interés, uno pens

Artículos Destacados

- Mejores tasas hipotecarias para 2021

- ¿Es más barato comprar o construir una casa?

- Puntajes de crédito hipotecario:comprensión de lo que utilizan los prestamistas

- Cómo refinanciar un préstamo para automóvil:puede ahorrar mucho en solo 6 pasos simples

- ¿Pagar préstamos estudiantiles con mantequilla de maní?

- Plan de ataque:cómo pagar sus préstamos estudiantiles en 5 años o menos

- 15 consejos de Dave Ramsey que desearía que todos supieran antes

- Calculadoras financieras para cada ocasión

- ¿Cuándo es un buen momento para declararse en bancarrota?

-

REIT versus capital privado:invertir en bienes raíces comerciales

REIT versus capital privado:invertir en bienes raíces comerciales Los bienes raíces son una excelente adición a su cartera de inversiones, pero comprar una casa no es la única manera de aprovecharlos. Los proyectos de bienes raíces comerciales pueden ser particular...

-

¿Qué es una declaración de visión?

¿Qué es una declaración de visión? Una declaración de visión describe lo que una empresa desea lograr a largo plazo, generalmente en un plazo de cinco a diez años, oa veces incluso más. Representa una visión de cómo será la empresa en ...