Por qué, y cuándo, refinanciar su préstamo para automóvil

Muchos de nosotros tenemos malos préstamos para automóviles, debido a la falta de experiencia, circunstancias desafortunadas o una combinación de ambos. Las personas al comienzo de su viaje financiero, en particular, pagan tasas de interés más altas en los préstamos para automóviles porque, desde el punto de vista del prestamista, no han demostrado que puedan devolver el dinero a tiempo. Tienen un archivo de crédito "delgado", lo que significa que no hay suficiente información en su historial de crédito para confiar en su capacidad de pago. ¡Uno de los costos de ser joven!

Otros pueden necesitar comprar un auto nuevo cuando su puntaje de crédito es mucho más bajo de lo que les gustaría que fuera. Cualquier número de factores puede influir positivamente en el puntaje de crédito, y tal vez un año o 18 meses después de su préstamo, su crédito ha mejorado y está pensando que es hora de renegociar los términos de su préstamo para automóvil.

No importa dónde se siente, hay algunos pros y contras cruciales que debe considerar antes de refinanciar su préstamo para automóvil. Lo guiaremos a través de las razones para refinanciar, algunas de las posibles desventajas, cuándo y por qué puede ser adecuado para usted y lo que debe saber antes de buscar nuevas ofertas.

Las ventajas de la refinanciación de automóviles

Hay ventajas definitivas para refinanciar su préstamo actual de automóvil o camión, especialmente si no planea comprar un vehículo nuevo en el corto plazo.

Reduzca los pagos mensuales de su préstamo

Gastar menos en su pago mensual es probablemente la razón número 1 por la que la mayoría de la gente considera la refinanciación de préstamos para automóviles. Dependiendo de la tasa de interés de su préstamo para automóvil actual, la refinanciación puede ahorrarle hasta cientos de dólares al mes, liberando el flujo de efectivo que tanto necesita. Sin embargo, como regla general, un pago mensual más bajo se traduce en más dinero pagado a largo plazo. ¡Asegúrate de leer hasta el final de este blog!

Pague menos intereses en su préstamo para automóvil

Ya ha dado vueltas por la cuadra suficientes veces para saber que cuando compra un nuevo juego de ruedas, el precio de etiqueta que ve no es lo mismo que el precio que termina pagando, a menos que esté pagando el total por adelantado. . Si financia su automóvil, se agregarán intereses a su costo total, lo que significa que pagará el monto original del préstamo (también conocido como el capital) más un monto adicional determinado por la tasa de interés y el cronograma de pago o el plazo del préstamo.

Por ejemplo, un automóvil de $15 000 financiado al 3,5 % durante 60 meses le costará al final $16 380:el monto original, más un total de $1380 en intereses. Si tuviera la misma oferta financiada al 3,0 %, le ahorraría $180. Buscar una mejor tasa de interés es otra razón muy común por la que las personas consideran refinanciar. (Busque "calculadora de refinanciamiento de automóviles" y usted mismo puede jugar con algunos números).

Eliminar o agregar un codeudor

Si era joven o tenía un puntaje de crédito malo cuando compró su automóvil, es posible que haya necesitado la ayuda de un codeudor. Se trata de alguien con un perfil financiero más sano que acepta asumir parte del riesgo que asume la institución financiera prestamista. Tiene mucho sentido a los 20, pero compartir indefinidamente la propiedad de tu vehículo con tus padres no es lo ideal. Cuando refinancia su préstamo existente, está haciendo un acuerdo completamente nuevo con el prestamista.

Cambiar de prestamista

Del mismo modo, si no está satisfecho por cualquier motivo con la institución financiera que emitió su préstamo para automóvil actual, puede refinanciar en otro lugar. Además de los factores clave mencionados anteriormente (el plazo del préstamo, el plazo de pago y la tasa de interés), existen ciertos intangibles que son difíciles de ver cuando recién comienza su viaje financiero. Muchas personas buscan un préstamo de refinanciamiento de automóviles en un pequeño banco local o cooperativa de crédito en lugar de un prestamista importante por el nivel adicional de servicio al cliente y atención que brindan los prestamistas locales.

Los contras de la refinanciación de automóviles

Suena bien, ¿verdad? Pero también hay otras consideraciones.

Es posible que gaste más a largo plazo

Como se mencionó anteriormente, un pago mensual más bajo es una razón atractiva para refinanciar su automóvil, pero a veces puede significar que pagará más intereses a largo plazo. Un pago más bajo generalmente significa un plazo de préstamo más largo, lo que significa más dinero gastado en general durante la vigencia del préstamo.

Imagine que su préstamo original fue de $15,000 financiado al 3.5% por 48 meses. Su pago mensual es de $335. Para mantener este ejemplo dentro de términos matemáticos legibles, supondremos que está refinanciando los $15,000 completos a la misma tasa del 3.5%, pero está extendiendo el plazo del préstamo a 60 meses. Su nuevo pago mensual baja a $273. Tener los $62 adicionales al mes puede valer la pena el cambio, pero debe conocer la compensación:con el préstamo a 48 meses, el monto total que paga es de $16,080, pero con el préstamo de refinanciamiento de automóvil a 60 meses, el monto total que paga es $16,380.

Su puntaje de crédito podría verse afectado

Refinanciar su préstamo para automóvil puede afectar negativamente su puntaje de crédito. Esta es una preocupación para muchas personas, especialmente las personas que se ven obligadas a obtener un préstamo para automóvil con una tasa de interés más alta de lo que les hubiera gustado debido a un puntaje de crédito bajo. La buena noticia es que, en la mayoría de los casos, su puntaje de crédito solo recibe un pequeño golpe temporal cuando obtiene un préstamo de refinanciamiento de automóvil.

¿Cómo afecta la refinanciación de automóviles a su puntaje de crédito?

Hay tres áreas principales a las que afectará la refinanciación cuando se trata de crédito.

Consulta de crédito

Cualquier institución financiera de préstamos, desde el megabanco más grande hasta la unión de crédito de una sola tienda más pequeña, deberá consultar su puntaje crediticio para determinar qué tasas de interés pueden ofrecer en su préstamo de refinanciación de automóviles. La jerga de la industria para el tipo de verificación de crédito que se realiza cuando solicita una nueva línea de crédito (como un préstamo de cualquier tipo) es un "tirón duro", y demasiados tirones duros realizados en muy poco tiempo pueden dañar su crédito. puntuación.

Puede ayudar a minimizar el impacto investigando las instituciones financieras antes de presentar la solicitud y determinando qué prestamistas ofrecen la mejor tasa de interés y plazo de préstamo para sus necesidades. Si conoce su puntaje de crédito, puede preguntarle a un prestamista potencial qué tasas creen que podrían proporcionar. Está bien enviar solicitudes de préstamo a múltiples prestamistas de automóviles, pero si sigue ese camino, es mejor enviar todas las solicitudes de préstamo dentro de un período de 14 días. Por lo general, estas consultas se agruparán en una sola "extracción".

Cambio en la utilización del crédito

La utilización del crédito es el porcentaje de su crédito que ha gastado actualmente. Por ejemplo:si tiene un límite de tarjeta de crédito de $ 100 y compra algo que cuesta $ 30, está utilizando el 30% de su crédito. Una regla general para crear un buen puntaje crediticio es no usar más del 30% de su crédito. Refinanciar su préstamo para automóvil puede cambiar el porcentaje de crédito que está utilizando, lo que podría resultar en una puntuación más baja.

Cambio en el historial de pagos

Podría decirse que su historial de pagos de préstamos es el factor más importante para establecer un buen crédito, al igual que la antigüedad de las líneas de crédito. Ambos factores le brindan a la institución financiera información sobre su capacidad para pagar a tiempo y de manera consistente. Cuando refinancia, esencialmente elimina la línea de crédito anterior, lo que significa que pierde ese historial de pago. Siempre que realice los pagos de su nuevo préstamo a tiempo después de la refinanciación, esto se equilibrará, pero asegúrese de no perder el último pago del préstamo original.

¿Cuándo debe refinanciar su préstamo para automóvil?

¿Es ahora el momento adecuado? Esa respuesta puede ser diferente para cada propietario de vehículo. Estas son algunas consideraciones:

Su puntaje crediticio mejoró

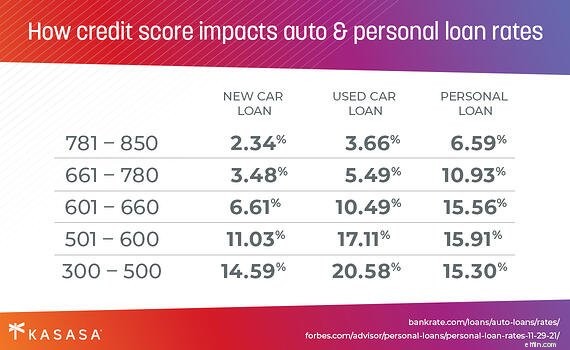

Muchos de nosotros, especialmente los novatos, financiamos la compra de un auto nuevo aunque no tengamos un crédito estelar. A medida que envejecemos y (con suerte) mejoran nuestros puntajes de crédito, tenemos acceso a mejores tasas de interés para el refinanciamiento de automóviles. Esta es una de las muchas razones por las que conocer su puntaje de crédito es tan importante. Si su puntaje va de bueno a excelente, podría ser un excelente momento para considerar la refinanciación.

Las tarifas han bajado

Cuando la Reserva Federal sube o baja las tasas de interés, también lo hacen los bancos y las cooperativas de crédito. Si financió su automóvil durante una época de tasas altas y luego las tasas bajan, es un buen momento para considerar la refinanciación. (Pssst... ¡ese es el caso ahora mismo!)

Ha establecido suficiente historial de pagos

Muchos de nosotros encontramos el auto que nos gusta y luego obtenemos financiamiento a través del concesionario... y esas no siempre son las mejores ofertas. Conduciendo su auto nuevo a casa, puede pasar por el cartel de una institución financiera comunitaria, solo para darse cuenta de que ofrecen una tasa de interés mucho mejor.

Desafortunadamente, es difícil hacer una devolución de un préstamo de 4 años. Si este es su primer automóvil, deberá establecer un historial de pago antes de considerar la refinanciación; típicamente un año. Si tiene un historial de crédito más largo, puede considerar refinanciar su préstamo de automóvil después de seis meses.

¿Qué necesita antes de refinanciar?

¿Preparado para comenzar? Asegurémonos.

Tu puntuación de crédito

Conocer su puntaje de crédito es importante para determinar qué ofertas de refinanciamiento puede esperar. Si su puntaje de crédito ha bajado, es poco probable que encuentre mejores términos que los que tiene en su préstamo actual. Afortunadamente, todos tienen derecho a conocer su puntaje crediticio de forma gratuita en cada una de las agencias de crédito.

Datos de tu coche

Las instituciones financieras querrán saber detalles sobre el vehículo que está refinanciando. Esté preparado con la marca, el modelo, el número VIN y el millaje de su automóvil. Cuanto más viejo es un vehículo, y cuantas más millas hay en su odómetro, menos valor tiene, lo que significa que es menos atractivo como garantía para un prestamista de automóviles. Si tiene un automóvil viejo, es posible que le resulte difícil encontrar una institución para refinanciar.

Investigación

Si has leído hasta aquí, ¡ya vas por buen camino! Conoces las razones por las que deberías refinanciar (o no). Ahora es cuestión de encontrar la mejor oferta para ti. Al igual que comprar un automóvil, debe investigar diferentes instituciones financieras en su área. No se limite a mirar las tarifas. Considere los servicios, características y capacidades digitales de un posible prestamista. Pagar el préstamo debería ser más fácil que sacarlo.

¿Lo mejor de ambos mundos?

Las personas refinancian porque necesitan más efectivo hoy y porque quieren salir de la deuda más rápidamente. ¿No sería bueno si pudieras tener ambos?

El Préstamo Kasasa ® es exactamente eso, un préstamo de refinanciamiento de automóviles en la zona dorada entre mejores tasas y plazos de pago más flexibles. El Préstamo Kasasa es el primero y único préstamo para ofrecer Take-Backs™, una característica innovadora que le permite pagar un préstamo por adelantado, pero acceder a esos fondos adicionales cuando los necesite.

Supongamos que refinancia su préstamo para automóvil existente con uno nuevo de Kasasa ® porque en el año transcurrido desde que compró su automóvil consiguió un trabajo, ha estado cumpliendo con los pagos de su préstamo a tiempo y su puntaje de crédito ha mejorado gradualmente. Ahora llega el final del año y un bono de $ 1,000 llega a su cuenta bancaria (¡qué suerte!). Sabe que al pagar ese bono para su préstamo de automóvil, puede reducir meses de la duración de su préstamo y ahorre mucho en intereses. Está navegando por el carril rápido para estar libre de deudas, hasta que se pincha una llanta.

La vida pasa. Toma $ 500 de ese dinero de bonificación que pagó por adelantado y lo devuelven a su cuenta bancaria para pagar una llanta nueva, gracias a Take-Backs. ¿No te parece la forma más inteligente de recarga automática?

-

Por qué debería considerar la refinanciación de automóviles HOY

Ya sea que ya esté al tanto de lo que es el refinanciamiento de automóviles y cómo refinanciar o recién ahora se está dando cuenta de que es algo que tal vez quiera hacer eventualmente, queda una preg

-

Cómo y dónde refinanciar su préstamo para automóvil

Hemos analizado los pros y los contras de la refinanciación de automóviles, cuándo y por qué debe refinanciar su automóvil. Ahora vayamos al grano (o lugnuts, por así decirlo):¿Cómo se refinancia? ¿Qu

coche

- Por qué su comida a domicilio puede estar fría

- ¿Qué sucede cuando refinancia su casa?

- Por qué y cuándo evitar tener inventarios

- Su puntaje crediticio y por qué es importante

- ¿Es ahora el momento adecuado para refinanciar su préstamo para automóvil?

- Cuándo refinanciar su automóvil:una guía para la toma de decisiones

- Cómo y cuándo refinanciar un préstamo personal

- Cómo refinanciar su préstamo estudiantil

- Cuándo y por qué usar un préstamo personal para el regreso a clases

-

5 razones para refinanciar su préstamo para automóvil

5 razones para refinanciar su préstamo para automóvil ¿Por qué no refinanciaría su préstamo para automóvil si le ahorra dinero? En el momento en que bajan las tasas de interés, comienza el rumor de la refinanciación de hipotecas. Sin embargo, rara v...

-

Cuándo refinanciar un automóvil (y cuándo esperar)

Cuándo refinanciar un automóvil (y cuándo esperar) El último año ha sido un momento brutal para comprar un automóvil, desde los primeros días de incertidumbre pandémica hasta la ola actual de problemas en la cadena de suministro y la escasez crucial d...