Su puntaje crediticio y por qué es importante

Para la edición de hoy del mes de "regreso a lo básico" en Get Rich Slowly, vamos a hablar de puntajes crediticios. Qué es un puntaje de crédito? ¿Por qué debería preocuparte?

A medida que avanzas en tu vida dejas un rastro de transacciones. Sacas una hipoteca compras un auto nuevo, usa su tarjeta de crédito para comprar ropa nueva y su carro de débito para comprar alimentos.

Cada mes, sus acreedores, las empresas a las que debe dinero, envían información sobre su actividad reciente a una variedad de agencias de informes crediticios (comúnmente conocidas como oficinas de crédito ). Cada agencia recopila esta información en un archivo llamado informe de crédito.

Su informe de crédito es un historial de qué tan bien ha administrado su crédito. Contiene información sobre el lugar donde ha vivido, cuanto has pedido prestado, y si tiende a pagar sus facturas a tiempo. También indica si alguna vez se declaró en quiebra.

Los burós de crédito - Equifax, Experian, y TransUnion:venda su informe crediticio a otras empresas para que puedan decidir si le prestan dinero, venderte un seguro, alquilarte una casa, o darte un trabajo.

Los informes de crédito pueden ser aburridos, pero son de vital importancia porque proporcionan la base para su puntaje de crédito .

Tu puntaje crediticio

Mientras tu crédito reporte recopila información sobre su historial de deudas, tu crédito puntaje es un número único que resume todos esos datos.

La calificación crediticia ha existido durante décadas de una forma u otra. Solo se volvió ampliamente utilizado durante la década de 1980 después de que un fim llamado Fair Isaac (ahora conocido como FICO) desarrolló un nuevo tipo de puntaje crediticio llamado Puntaje FICO . La industria hipotecaria reconoció la utilidad de las calificaciones crediticias, adoptándolos ampliamente a mediados de la década de 1990. Otras industrias siguieron su ejemplo.

Para generar su puntaje crediticio, FICO toma bits de datos de su informe crediticio personal y compara esta información con datos similares de millones de otras personas. Luego, FICO usa fórmulas secretas para comprimir toda esta información en un solo número, que puede oscilar entre 300 y 850. Este número es una medida de riesgo. Les da a los prestamistas una buena idea de la probabilidad de que usted les devuelva el dinero. Lo usan para decidir cuánto prestarle, qué tipos de interés cobrar, y qué términos establecer.

“Una calificación crediticia mala o incluso mediocre puede costarle fácilmente decenas de miles e incluso cientos de miles de dólares en su vida, "Escribe Liz Weston en Tu puntaje crediticio . “Ni siquiera tienes que tener muchos problemas de crédito para pagar un precio. A veces, todo lo que se necesita es un solo pago atrasado para reducir más de 100 puntos de su puntaje crediticio y colocarlo en la categoría de alto riesgo de un prestamista ".

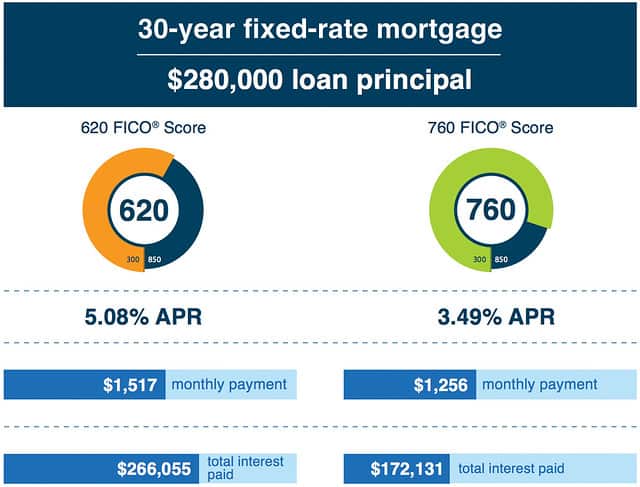

Un puntaje de crédito alto le brindará las mejores tasas de interés en tarjetas de crédito y préstamos, incluidas las hipotecas. Con una puntuación baja, pagará tarifas y tasas de interés más altas.

Aquí hay un ejemplo de FICO:

El mal crédito puede provocar una espiral descendente. Un error de dinero conduce a un mal crédito, lo que le cuesta más dinero y genera más deudas, lo que reduce su puntaje de crédito ... y así sucesivamente. Pero su historial crediticio no solo afecta su capacidad para pedir dinero prestado. Hoy en día, lo utilizan las compañías de seguros, propietarios e incluso empleadores.

- Algunas compañías de seguros utilizan un puntaje crediticio específico (conocido simplemente como su puntaje de seguro ), Combinado con otra información, para medir la probabilidad de que presente una reclamación. Una puntuación más baja puede generar primas de seguro más altas.

- Cuando intentas alquilar una casa, su posible arrendador puede realizar una verificación de crédito. Si su puntaje crediticio es bajo, ella puede verlo como un inquilino de alto riesgo y pedir un depósito de seguridad mayor, o simplemente rechazar su solicitud.

- Los empleadores actuales y potenciales pueden obtener su informe de crédito si les otorga un permiso por escrito. Esto es especialmente cierto para los que la seguridad es importante. Para algunos empleadores, un buen historial crediticio muestra que es menos probable que le robes a la empresa, aceptar sobornos, o para revelar información sensible.

Como puedes ver su puntaje de crédito puede tener un impacto muy real en su vida. Pero, ¿cómo se calcula realmente su puntaje crediticio? Vamos a ver.

La anatomía de un puntaje crediticio

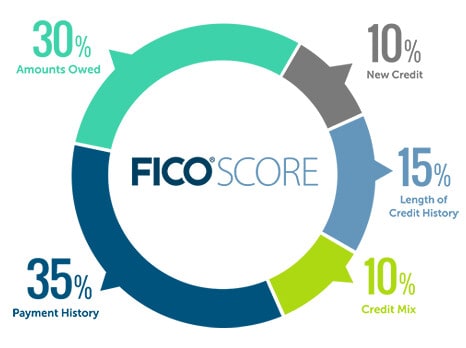

Según FICO, su puntaje crediticio está determinado por una variedad de factores que predicen la probabilidad de que reembolse el dinero que pide prestado. Su puntaje de crédito rastrea 22 piezas de información de cinco categorías amplias:

- Historial de pagos (35% de su puntaje FICO):¿Paga sus facturas a tiempo? Si paga tarde, cómo ¿tarde? ¿Cuánto tiempo ha pasado desde que no hizo un pago? ¿Cuántas veces has tenido problemas? Cuanto más responsable has sido cuanto mayor sea su puntuación.

- Cantidades adeudadas (30%):¿Cuánto crédito tiene actualmente? De ese crédito cuanto estas usando ¿Cuántas de sus cuentas tienen saldos? Cuanto menos de su crédito disponible utilice, mejor tu puntuación.

- Edad crediticia (15%):¿Cuánto tiempo llevan abiertas sus cuentas? ¿Cuánto tiempo ha pasado desde que los usaste? Cuanto más tiempo hayas tenido cuentas, mejor tu puntuación.

- Mezcla de crédito (10%):¿Cuántos tipos diferentes de cuentas de crédito tiene? (Los dos tipos principales son deuda a plazos como un préstamo de automóvil o una hipoteca y deuda renovable como tarjetas de crédito.) ¿Cuántos tienes de cada tipo? Su puntaje FICO será más alto si usa una combinación de diferentes tipos de crédito. (Esta es la única debilidad de mi propio puntaje. No tengo ningún préstamo a plazos en este momento).

- Nuevo crédito (10%):¿Ha abierto nuevas cuentas de crédito recientemente? ¿Cuantos? La apertura de nuevas cuentas puede afectar su puntaje, especialmente si abre muchos a la vez.

Para algunas personas, como los adultos jóvenes que no tienen un historial crediticio extenso, el peso de cada categoría individual puede ser un poco diferente.

Si bien FICO comparte esta amplia descripción de cómo determinan los puntajes, las fórmulas reales son confidenciales. Si quieres más información, descargue el folleto gratuito "Comprensión de las calificaciones FICO" de FICO.

¿Qué es un buen puntaje crediticio?

Según FICO, el puntaje FICO promedio nacional es 695. Si bien la empresa no comparte estadísticas detalladas sobre puntajes crediticios, han publicado la siguiente guía:

- Una puntuación FICO de 800+ se considera excepcional.

- Un puntaje FICO Score entre 740 y 799 se considera superior al promedio.

- Un puntaje FICO Score entre 670 y 739 se considera promedio.

- Un puntaje FICO Score entre 580 y 669 se considera por debajo del promedio. (Muchos prestamistas seguirán aprobando préstamos con puntajes en este rango).

- Un puntaje FICO Score por debajo de 580 está muy por debajo del promedio de los EE. UU. Y muestra que usted es un prestatario arriesgado.

Cada uno de estos rangos (o quintiles) contiene aproximadamente el 20% de la población estadounidense. (Aproximadamente el 17% de los EE. UU. Tiene una puntuación por debajo de 580, por ejemplo, mientras que el 19,9% tiene puntuaciones superiores a 800).

El pasado mes de febrero Me inscribí para obtener una nueva tarjeta de crédito. Mi banquero hablaba muy bien y tuvimos una conversación divertida sobre crédito y puntajes crediticios.

"Su puntaje de crédito es 804, " El lo notó. "Eso es inusual. El puntaje crediticio promedio es inferior a 700. También cancela su saldo todos los meses. Eso también es inusual ".

"¿Está?" Yo pregunté.

"Puedes apostar, " él dijo. “Algo así como el 90% de nuestros clientes de tarjetas de crédito tienen saldo. Puedo decir que probablemente no vamos a ganar dinero contigo, pero eso está bien. ¡No puedes ganarlos todos! "

Aunque los ingresos no son un factor directo en el cálculo de las calificaciones crediticias, allí es una fuerte correlación entre los ingresos del hogar y los puntajes crediticios . Cuanto más gana una persona, cuanto más alto sea su puntaje crediticio. La edad también es un factor (lo cual no es sorprendente, ya que debe crear un historial crediticio para tener una buena puntuación).

Cómo mejorar su puntaje crediticio

El simple hecho de conocer su puntaje crediticio no le hace mucho bien. Si no está satisfecho con su puntuación, usted pueden tomar medidas para mejorarlo. Mis amigos de Stacking Benjamins acaban de publicar una entrevista en podcast con Farnoosh Torabi sobre las claves para aumentar su puntaje crediticio. De mi lectura Estos cinco factores son importantes para darle un impulso:

- Paga tu deuda. Según la experta en crédito Liz Weston, "Lo más poderoso que puede hacer para mejorar su puntaje de crédito es reducir su utilización de crédito". En otras palabras, reducir los saldos de sus tarjetas de crédito. FICO informa que aproximadamente una de cada siete personas que tienen tarjetas de crédito superan el 80% de su límite de crédito. "Menos del 30% es bueno, ”Dice Weston. "Menos del 10% es mejor".

- Pague a tiempo. Según Weston, si su FICO es 780, un solo pago atrasado puede reducirlo 100 puntos. Si su puntaje es 680, un pago atrasado puede reducirlo en 70 puntos. Si no realiza un pago, que no cunda el pánico. Haga lo que pueda para ponerse al día y Quédate Actual.

- Abra solo las cuentas nuevas que necesite. No abra una cuenta de cargo de la tienda solo por diversión o porque el vendedor lo presiona para que lo haga. Las cuentas nuevas son solo una pequeña parte de su puntaje total, pero tienen un efecto. Mantenga las cuentas nuevas al mínimo, especialmente si está planeando una gran compra (como obtener una hipoteca).

- No cierres cuentas viejas. Está bien cortar tarjetas viejas o liberarlas en un bloque de hielo, pero para maximizar tu puntuación, mantener las cuentas abiertas. Si tiene que cerrar una cuenta o dos, cierre las cuentas más nuevas antes que las más antiguas.

- Controle su informe crediticio. Incluso si haces todo bien su puntaje de crédito puede verse afectado por el robo de identidad y otras formas de fraude. Incluso los errores simples pueden dañar su puntaje. Revise su informe con regularidad, y corrija cualquier problema que encuentre.

He aquí un último consejo: No se obsesione con su puntaje crediticio. Seguro, es importante, pero, en última instancia, es un número para los prestamistas, no para ti. Una puntuación menos que perfecta no es el fin del mundo.

Acabo de pasar el fin de semana en un grupo de 58 jubilados anticipados. Muchas de estas personas tienen más de un millón de dólares en el banco, pero tienen pésimos puntajes crediticios porque hacen cosas como piratear viajes. No están preocupados porque saben que su puntaje crediticio es solo una pieza del rompecabezas.

Si tiene problemas con el gasto compulsivo, es lejos mejor cancelar tu tarjeta de crédito cuentas y tome el impacto en su puntaje de crédito que arriesgarse a quedar hundido más en la deuda. ¿La línea de fondo? Sea inteligente con su dinero y su puntaje crediticio estará bien.

-

Cómo obtener su puntaje de crédito

Al igual que si se hiciera un chequeo de salud anual, una verificación de crédito regular puede ayudarlo a asegurarse de que tiene sus finanzas bajo control. Como mínimo, debe verificar su puntaje de

-

11 pasos para mejorar su puntaje de crédito

Su puntaje de crédito juega un papel importante en muchos aspectos de su vida, desde la tasa que obtiene en un préstamo de automóvil hasta aprobar una verificación de antecedentes para el trabajo de s

Artículos Destacados

- Cómo obtener su puntaje de baliza

- Liquidación de deudas de préstamos para estudiantes y su puntaje crediticio

- Ahorrar frente a invertir (y por qué es importante)

- Su puntaje de crédito y recompensas de tarjetas de crédito:10 consejos

- Cómo mejorar su puntaje crediticio

- 5 cuestiones de dinero que no afectarán su puntaje crediticio

- ¿Por qué bajó mi puntaje de crédito?

- Cómo mejorar su puntaje crediticio

- ¿Por qué bajó mi puntaje de crédito?

-

¿Por qué es importante el crédito?

¿Por qué es importante el crédito? Algunas personas asumen que no necesitan preocuparse por su puntaje de crédito porque no planean pedir dinero prestado y quieren vivir sus vidas libres de deudas. Si bien es posible pasar la vida sin ...

-

¿Qué es la utilización del crédito y cómo afecta su puntaje de crédito?

¿Qué es la utilización del crédito y cómo afecta su puntaje de crédito? Su puntaje de crédito es uno de los números más importantes en su vida. Afecta si está aprobado para un préstamo o tarjeta de crédito. Los puntajes de crédito también determinan cuánto interés pagará ...