Cómo cancelar una tarjeta de crédito (sin matar su puntaje crediticio)

Tengo una tarjeta de crédito que me gustaría cancelar. pero no sé si debería. Me temo que perjudicará mi puntaje crediticio. Hoy los guiaré en tiempo real mientras evalúo esta decisión. Luego voy a explicar cómo cancelar una tarjeta de crédito, no importa por qué quieres hacerlo.

Normalmente no presto mucha atención a mi puntaje crediticio. Sé que oscila entre 800 y 820, así que no me preocupo por eso. Con una partitura como esa Se considera que tengo "crédito excepcional", y eso es lo suficientemente bueno para mí. (Kim está muy orgullosa de que tenga un puntaje crediticio más alto que yo, por cierto.)

Dicho eso Durante los últimos años he estado llevando una tarjeta de crédito que no quiero ni necesito. Es una tarjeta de Chase British Airways a la que me inscribí en 2011. Es una buena tarjeta, pero nunca lo uso porque tengo mejores. Mi tarjeta de crédito principal en este momento es Chase Sapphire Reserve, que utilizo para el 99% de mis transacciones de crédito personal.

Básicamente, Estoy pagando $ 75 por año, la tarifa anual de la tarjeta British Airways, por nada ... excepto para mantener mi puntaje crediticio. No me gusta Prefiero cancelar la tarjeta y hacer un golpe temporal a mi crédito. ¿Pero es malo cancelar una tarjeta de crédito? Y si esta mal ¿qué tan malo es?

¡Decidí documentar el proceso! Descubrámoslo juntos.

Mi puntaje crediticio actual

Para comenzar, por supuesto, Necesito conocer mi puntaje crediticio actual.

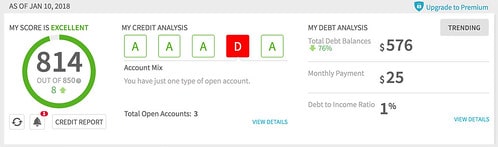

Primero, Visité Credit Sesame, una herramienta gratuita de monitoreo de crédito que utilizo quizás una o dos veces al año. La última vez que verifiqué en enero de 2018, Credit Sesame dijo que mi puntaje crediticio era 814:

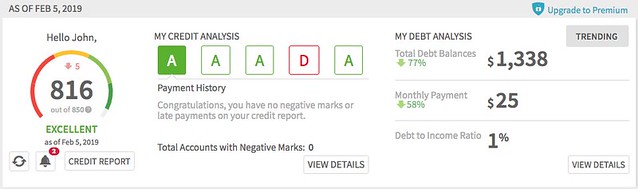

Hoy dia, Credit Sesame dice que mi puntaje de crédito es 816:

Mi puntaje crediticio se ha mantenido más o menos igual durante los últimos doce meses. (Como nota al margen, Creo que es gracioso que Credit Sesame piense que debería abrir muchas tarjetas de crédito nuevas para mejorar mi puntaje crediticio. ¿Puedes adivinar cuál es el modelo de ingresos de la empresa?)

Próximo, Fui a buscar una segunda opinión. Porque soy cliente de Chase, Tengo acceso a su función "Recorrido crediticio", que proporciona monitoreo gratuito de VantageScore. (VantageScore es un competidor del popular puntaje FICO. Ambos puntajes son representaciones numéricas de su historial crediticio diseñadas para brindarles a los prestamistas una forma rápida de evaluar si deben o no hacer negocios con usted).

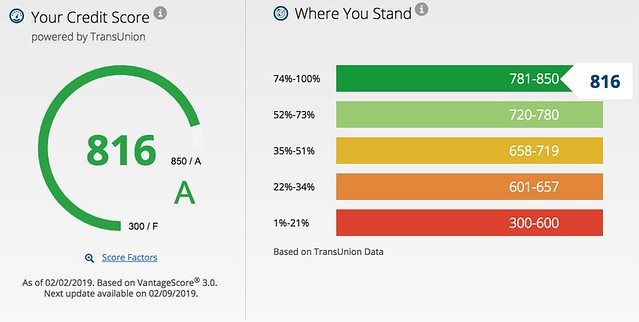

Aquí está mi VantageScore actual según Credit Journey en Chase:

¡Hurra! Es lo mismo que informó Credit Sesame. A partir de hoy, llamemos a mi puntaje de crédito 816.

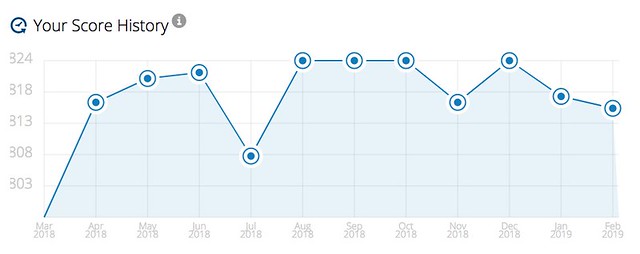

Credit Journey también le brinda un historial de un año de su puntaje crediticio para que pueda detectar tendencias. Así es como mi puntuación ha fluctuado durante los últimos doce meses. (No estoy seguro de qué es responsable de la reciente caída. No he estado haciendo nada con el crédito…)

Para obtener más información, Credit Journey proporciona una descripción general del crédito para que pueda ver el estado de varios factores que intervienen en la elaboración de su puntaje crediticio.

Esto es útil, Supongo, pero las herramientas de diagnóstico de Credit Sesame son un poco más sólidas. Credit Journey no explica que mi falta de diversidad crediticia sea el factor más importante que me impide obtener una puntuación más alta. Credit Sesame lo deja muy claro. (Esa es la D roja en la captura de pantalla que compartí anteriormente).

¿Qué sucede si cancelo una tarjeta de crédito?

Quizás lo más relevante para mi situación actual, sin embargo, Credit Journey le permite simular su puntaje crediticio dado una variedad de cambios.

- ¿Qué sucede si acepta un nuevo préstamo?

- ¿Qué pasa si cancela una tarjeta?

- ¿Qué sucede si agrega una nueva tarjeta de crédito?

- ¿Qué pasa si una de sus cuentas va a cobrar?

Con Score Simulator, puede ver cómo ciertos cambios afectarán su puntaje crediticio.

Desafortunadamente, este Score Simulator es una herramienta de uso general. No permite que los usuarios ejerzan un control preciso sobre su entrada. Entonces, por ejemplo, No puedo modelar la cancelación de mi tarjeta Chase British Airways específicamente.

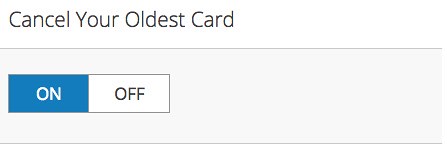

Sin embargo , Puedo modelar lo que sucede si cancelo mi más antiguo tarjeta de crédito. Debido a que cancelé todas mis tarjetas cuando estaba saliendo de deudas a principios de la década de 2000, Mi tarjeta más antigua es una tarjeta de crédito Capital One que adquirí en 2007. Eso no está muy lejos de la tarjeta de British Airways que saqué en 2011.

Para probar lo que podría suceder si cancelo mi tarjeta Chase BA, Cambié el interruptor "cancelar su tarjeta más antigua":

¡Voila! Pude ver instantáneamente que, de acuerdo con esta herramienta, cancelar mi tarjeta BA a lo sumo, reducir mi puntaje de crédito en veinte puntos. El impacto real probablemente sería un poco menor.

Mi puntaje crediticio actual es excelente. Según un simulador de puntuación, cancelar una tarjeta tendrá un efecto mínimo en mi puntuación. Entonces, ¿Por qué sigo nerviosa? No estoy seguro. Para calmar mis miedos Me comuniqué con la experta en crédito Liz Weston, autor de Tu puntaje crediticio . "¿La cancelación de una tarjeta de crédito afecta su puntaje crediticio?" Yo pregunté, y le expliqué mi situación.

Ella respondió con un agradable, respuesta carnosa:

De hecho, es difícil predecir qué tan grande será el impacto y cuánto tiempo durará. pero realmente no necesita preocuparse por varias razones. Aquellos incluyen:

- Cuando las puntuaciones son tan altas como las tuyas, incluso una caída mayor en los puntos no te afectaría en un nivel práctico. Una vez que sus puntajes estén en el rango de 760, normalmente obtiene las mejores tarifas y condiciones ofrecidas por los prestamistas.

- Los simuladores de puntaje de crédito son solo eso:simuladores. Pueden estimar lo que podría suceder con su (s) puntaje (s), pero la realidad puede variar. El resultado de una acción depende de diversa información en su informe crediticio.

- Las puntuaciones tienen en cuenta la antigüedad media de sus "líneas comerciales, "O cuentas de crédito, así como la edad de su cuenta más antigua. Es por eso que a menudo ve advertencias contra el cierre de la cuenta más antigua. Sin embargo, la antigüedad de las cuentas es una parte bastante pequeña de su puntuación, y el daño no ocurre de inmediato, ya que se seguirá informando sobre la cuenta cerrada y su edad se tendrá en cuenta en sus puntuaciones. Un asunto más importante al cerrar cuentas es la utilización de su crédito. Cerrar una cuenta elimina el límite de crédito disponible de los cálculos, y eso puede tener un efecto mayor en su puntuación.

- El puntaje crediticio que está buscando puede (y probablemente lo hará) diferir de los puntajes crediticios que puede usar un prestamista, lo que significa que el impacto también podría diferir. Las fórmulas para VantageScore y FICO en general no son las mismas. Más, cada uno de ellos ha sido actualizado (en el caso de FICO, varias veces) y los prestamistas pueden usar versiones anteriores o algunas que se han modificado para sus industrias, como el FICO Auto Score 8 para préstamos para automóviles.

¡Esa es una respuesta bastante larga a tu pregunta rápida! En general, Es una buena idea evitar cerrar cuentas cuando está tratando de mejorar sus puntajes o si está buscando un préstamo importante. Una vez que sus puntuaciones sean altas, sin embargo, cerrar la cuenta ocasional no debería causarle preocupaciones indebidas.

Weston mencionó un punto que no había considerado:cancelar una tarjeta de crédito no solo afecta la antigüedad de mis cuentas, sino también mi utilización de crédito. Tengo $ 20, 000 límite de crédito en esa tarjeta Chase BA, así que cancelarlo voluntad significa que estoy usando un porcentaje mayor de mi crédito disponible.

Dicho eso En realidad, no tengo ningún tipo de saldo acreedor. Pago mis facturas en su totalidad todos los meses. Como resultado, mi utilización debería permanecer relativamente baja. Más, si decido que mi puntuación se golpea demasiado, Adoptaré el enfoque Credit Sesame para generar crédito:sacaré una nueva tarjeta, uno sin cargo.

Cómo cancelar una tarjeta de crédito

Si elijo cancelar mi tarjeta de British Airways, cual es el proceso Cerrar una cuenta de tarjeta de crédito es fácil, pero si decides hacerlo, debes hacerlo correctamente.

Si planea cerrar varias cuentas, haz uno a la vez. Al elegir qué cuentas cancelar, Primero elimine las tarjetas que le cobran tarifas. Cancele las tarjetas nuevas antes que las viejas. (Recuerde:la antigüedad de la cuenta afecta su puntaje crediticio). Considere conservar tarjetas que ofrezcan buenos programas de recompensas.

Antes de cancelar una cuenta de tarjeta de crédito, Pague el saldo o transfiéralo a otra parte. Nunca intente cancelar una cuenta en la que aún debe dinero. He escuchado historias de terror de bancos que elevan las tasas de interés a las personas que hacen esto.

Cuando estés listo, siga estos sencillos pasos:

- Comuníquese con la compañía de su tarjeta de crédito. usted podría poder cancelar su cuenta en línea, pero la mayoría de las empresas lo hacen difícil (o imposible). Probablemente tendrás que llamar. Esto para que el representante de ventas pueda persuadirlo de que mantenga la cuenta abierta, por supuesto. Cuando esto pasa, Mantente firme. ¡Toma nota!

- Envíe una confirmación por escrito. Después de la llamada, use sus notas para redactar una carta de seguimiento como esta. Envíelo por correo al emisor de la tarjeta.

- Revise su informe crediticio. Después de recibir la confirmación de que la tarjeta ha sido cancelada, Pueden pasar varias semanas hasta que el cambio se refleje en su informe crediticio. Está tu responsabilidad de verificar que su informe sea exacto, así que manténgase al tanto. Como yo, También es posible que desee controlar su puntaje de crédito para ver si hay algún daño.

- Una vez que esté seguro de que la cuenta está cerrada, corta tu tarjeta de crédito ! ¡Hurra!

¿Deberías cancelar tus tarjetas de crédito? Solamente usted puede hacer esa llamada. Haga lo que tenga sentido para usted y su situación. Si cree que es más importante mantener su puntaje crediticio, y si estás seguro de que no abusarás de ellos, luego mantenga las cuentas abiertas. Pero creo que es un error quedarse con sus tarjetas de crédito si le causan problemas. (Más, ¡Cada cuenta abierta es otra posible fuente de robo de identidad!)

Si tiene problemas con el gasto compulsivo, es mejor cancelar sus cuentas. No solo los cortes, pero cancelar ellos. Cuando tenía problemas con el crédito, Cancelé mis cuentas, lo que me dio tiempo para aprender a administrar el dinero de manera responsable sin la siempre presente tentación de gastar.

En el final, todo esto me parece que vale la pena. Si cancelo mi tarjeta de British Airways, mi puntaje de crédito cae de 816 a 796 pero ahorro $ 75 por año. Debido a que no tengo planes de hacer ningún movimiento que dependa de mi puntaje crediticio en un futuro cercano, esto suena como un movimiento inteligente. ¡Voy a hacerlo!

-

Cómo mejorar su puntaje crediticio

Tener un puntaje crediticio bajo puede hacer su vida mucho más difícil y estresante. Los bancos y otros acreedores utilizan ese número de tres dígitos y es esencialmente una medida de la probabilida

-

Cómo obtener su puntaje de crédito

Al igual que si se hiciera un chequeo de salud anual, una verificación de crédito regular puede ayudarlo a asegurarse de que tiene sus finanzas bajo control. Como mínimo, debe verificar su puntaje de

presupuesto

- Cómo cancelar un cargo de crédito pendiente

- Cómo cancelar una tarjeta Visa

- Cómo cancelar una tarjeta de crédito de Target

- Su puntaje de crédito y recompensas de tarjetas de crédito:10 consejos

- Cómo construir su crédito

- Cómo mejorar su puntaje crediticio

- Cómo construir su crédito sin usar tarjetas de crédito

- Cómo alquilar un coche sin tarjeta de crédito

- Cómo arreglar su puntaje de crédito en 6 pasos

-

¿Cómo cancelo una solicitud de tarjeta de crédito?

¿Cómo cancelo una solicitud de tarjeta de crédito? Administrar su crédito es importante para calificar para préstamos esenciales, incluyendo auto, préstamos personales y para la vivienda. Cuando se trata de tarjetas de crédito, desea buscar tarjetas c...

-

Cómo evitar impagos en su tarjeta de crédito

Cómo evitar impagos en su tarjeta de crédito Considere todas sus opciones antes de perder su próximo pago. (iStock) La pandemia de coronavirus ha ejercido presión sobre millones de estadounidenses. Con el aumento de las tasas de desempleo y la...