11 pasos para mejorar su puntaje de crédito

Su puntaje de crédito juega un papel importante en muchos aspectos de su vida, desde la tasa que obtiene en un préstamo de automóvil hasta aprobar una verificación de antecedentes para el trabajo de sus sueños. De muchas maneras pequeñas, tener mal crédito puede impedirle lograr sus planes a corto y largo plazo. Afortunadamente, mejorar su puntaje de crédito no es un misterio; es un proceso simple que solo necesita seguir de manera consistente.

Paso 1:Verifique su puntaje de crédito

No puede comenzar a realizar cambios en su puntaje de crédito si no sabe cuál es su puntaje de crédito. Tiene sentido, ¿verdad? Entonces, ¿qué es y dónde lo consigues?

Su puntuación de crédito se determina en función de su historial de crédito. Se informan y registran acciones como su historial de pagos, tipos de crédito y cantidad de crédito. El comportamiento positivo, como hacer los pagos a tiempo, mejora su puntaje crediticio. La información negativa, como pagos atrasados o quiebras, daña su crédito.

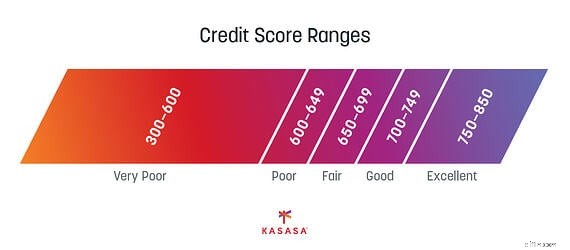

Su puntaje de crédito es un número entre 300 y 850 y se construye teniendo en cuenta los últimos siete años de historia. Cuanto menor sea el número, peor será el crédito.

El primer paso para arreglar su crédito es saber exactamente cuál es su posición. Demasiadas personas saben que tienen "mal crédito", pero no saben exactamente cuál es su puntaje de crédito o qué marcas negativas hay en su informe de crédito. Todos los estadounidenses tienen derecho a una copia gratuita de su informe de crédito de las tres principales agencias de crédito. Puede solicitar sus informes de crédito gratuitos aquí.

El primer paso para arreglar su crédito es saber exactamente cuál es su posición. Demasiadas personas saben que tienen "mal crédito", pero no saben exactamente cuál es su puntaje de crédito o qué marcas negativas hay en su informe de crédito. Todos los estadounidenses tienen derecho a una copia gratuita de su informe de crédito de las tres principales agencias de crédito. Puede solicitar sus informes de crédito gratuitos aquí.

Paso 2:Borrar cualquier error

Ahora que tiene su informe crediticio, revíselo para ver qué está afectando negativamente su puntaje crediticio (también llamado marca despectiva). Podrían ser cosas como pagos atrasados, una cuenta en cobranza o incumplimiento de pago de un préstamo. Algunos de estos pueden ser legítimos, y discutiremos cómo tratarlos en un momento, pero en este momento estamos buscando cualquier cosa que pueda ser un error.

Si encuentra un error, deberá enviar una carta al acreedor (cualquiera que sea la compañía que afirme que le debe dinero) informándole del error. La Comisión Federal de Comercio (FTC) proporciona una plantilla de carta gratuita para presentar esta disputa.

Hay otras empresas, como Credit Karma, que brindan herramientas digitales para ayudarlo a identificar y disputar errores en su informe.

Paso 3:Resuelva lo que pueda

Una vez que hayamos eliminado todos los errores de su informe, debe concentrarse en resolver lo que pueda que es su deuda legítima. Existe una técnica llamada "pago por eliminación". Esencialmente, usted llama a la agencia de cobranza que tiene la deuda y les pide que eliminen la marca despectiva una vez que liquide la deuda. No todas las agencias harán esto ya que la legalidad de hacerlo es algo cuestionable.

Independientemente de si elige tratar de negociar un acuerdo de "pago por eliminación", debe tratar de liquidar todas las deudas que pueda, ya que eso siempre ayudará a su puntaje de crédito.

Paso 4:Priorizar el pago con tarjeta

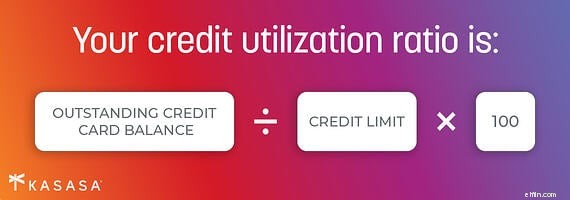

Uno de los factores considerados en su puntaje de crédito es algo llamado "utilización de crédito". Es la cantidad de crédito que ha utilizado en relación con su límite de crédito combinado total. Por el bien de las matemáticas simples, imagina que tienes una línea de crédito de $1,000. Gastas $ 500 de eso. Ha utilizado el 50% de su crédito ($500/$1000).

Una regla general es tratar de mantener la utilización de su crédito por debajo del 30%. Cuanto menor sea, mejor, ya que es un indicador de qué tan bien está manejando su deuda.

Para ayudar a mejorar su puntaje de crédito, si tiene más de una tarjeta de crédito, busque la cuenta con el puntaje de uso más alto (una que esté cerca de llegar al límite) y pague esa cantidad. Una tarjeta con un límite de $100 y $99 gastados tendrá una utilización de crédito del 99%. Una tarjeta con un límite de $1,000 y un gasto de $90 tendrá una utilización de crédito del 9%. En este paso, busca una solución económica y rápida. Esto es diferente a una estrategia para salir de deudas; si ese es su objetivo, o los saldos son similares, apunte a la cuenta de crédito con la tasa de interés más alta.

Paso 5:Automatice el pago de facturas

Lo mejor que puede hacer por su crédito es pagar las facturas a tiempo, de manera constante y en su totalidad. A veces no pagamos a tiempo, incluso cuando podríamos, simplemente porque somos humanos y nos olvidamos. Quita la opción de olvidar e inscríbete en pagos automáticos.

El pago de facturas es tan valioso para las empresas que esperan recibir su pago que muchas instituciones cobran una tarifa por pagos individuales. Consulte con cada proveedor de seguros, operador de telefonía celular e institución financiera para ver qué beneficios podría tener establecer un pago recurrente.

Paso 6:Mantenga las cuentas abiertas

Otra variable muy ponderada en su puntaje de crédito es la duración de una cuenta. Algunas personas recomendarán cancelar su tarjeta de crédito cuando esté pagada para eliminar la tentación. Si siente que necesita eso, entonces hágalo, sin embargo, eliminará una línea de crédito anterior. Considere cortar la tarjeta pero mantener la cuenta abierta. Si todavía tiene la tentación, comuníquese con la compañía de la tarjeta de crédito y pídales que reduzcan su límite de crédito.

Paso 7:Automatice la creación de crédito

Recuerde, el crédito se construye pagando con éxito las deudas a tiempo. Una manera simple de asegurarse de que suceda es hacer pagos pequeños y recurrentes en una tarjeta y luego hacer que se pague automáticamente en su totalidad cada mes. Por ejemplo, ponga su factura de agua en pago automático. Haga que esa sea la única factura de esta tarjeta de crédito y configure la tarjeta para que se pague en su totalidad cada mes.

Paso 8:Conviértase en un usuario autorizado

Su puntaje puede beneficiarse al convertirse en un usuario autorizado en una cuenta de alguien que ya tiene un excelente puntaje crediticio. Dado que el tiempo que se ha abierto una cuenta es un factor, es posible que desee mirar a sus padres o abuelos. No obtenga una tarjeta física ni use esta línea de crédito para compras, no la necesita. Solo quiere su nombre en la cuenta para que pueda beneficiarse de su buen comportamiento.

Paso 9:cuente los pagos de alquiler

No se informan todas las facturas. Por ejemplo, sus pagos de alquiler no lo ayudan a generar crédito, aunque probablemente sea su factura mensual más cara. Existen algunos servicios de informes que le ayudarán a asegurarse de que su alquiler ayude a construir su crédito.

Estos servicios funcionan ya sea poniéndose en contacto con su arrendador o sirviendo como intermediario en el pago de su alquiler (usted les da un cheque y luego le pagan a su arrendador). Probablemente tendrá que pagar una tarifa mensual por este servicio, pero podría valer la pena por el aumento en su puntaje de crédito.

Paso 10:considere productos adicionales

Otro producto en el que podría considerar inscribirse es Boost de Experian. Esta función lo ayuda a obtener crédito para sus facturas de teléfono y servicios públicos. Asegúrese de leer los términos y condiciones de cualquier oferta de programa para ayudarlo a mejorar su crédito. Conozca los costos, la duración del compromiso y los beneficios antes de inscribirse.

Paso 11:No abra nuevas cuentas

Hay dos cuestiones a tener en cuenta cuando se trata de abrir nuevas cuentas.

Primero, solicitar la cuenta generalmente requiere una consulta de crédito. Hay dos tipos de cheques de crédito duros y blandos. Las tiradas blandas a menudo se realizan para cosas como una verificación de antecedentes y no afectan su puntaje de crédito. Los tirones duros se realizan cuando solicita una línea de crédito (como un préstamo de automóvil) y reducen su puntaje de crédito entre 5 y 20 puntos.

En segundo lugar, abrir varias cuentas nuevas rápidamente muestra que está buscando obtener mucho crédito, lo que puede interpretarse como que tiene dificultades financieras. Renuncie a esas impresiones abriendo nuevas cuentas de crédito solo cuando le beneficie a largo plazo.

Reparar su puntaje de crédito no es difícil, pero requiere que siga algunas reglas básicas y se adhiera a ellas:conozca sus puntajes, pague a tiempo y en su totalidad, obtenga crédito por todo y luego continúe con el control del crédito. La repetición de estos pasos aumenta su crédito, tal vez no de inmediato, pero con éxito.

-

Reparación de crédito hágalo usted mismo:solucione el mal crédito por su cuenta en 10 sencillos pasos

Para arreglar su mal crédito, hay una serie de medidas poderosas que puede tomar, que incluyen pagar los saldos de las tarjetas de crédito, siempre hacer los pagos a tiempo y alargar su historial cred

-

Cómo mejorar su puntaje de crédito (a cualquier edad)

Su puntaje de crédito juega un papel importante en muchos aspectos y etapas de su vida, desde la tasa que obtiene en un préstamo hasta pasar una verificación de antecedentes para el trabajo de sus sue

deuda

- Cómo obtener su puntaje de baliza

- Cómo aumentar su puntaje crediticio en solo 30 días

- Su puntaje crediticio y por qué es importante

- Cómo mejorar su puntaje crediticio

- Financiamiento en 5 minutos:Verificación de su puntaje crediticio

- 3 formas en que su perro está arruinando su puntaje crediticio

- Cómo mejorar su puntaje crediticio

- Cómo arreglar su puntaje de crédito en 6 pasos

- Cómo aumentar su puntaje de crédito:5 consejos principales

-

10 trucos de crédito para mejorar su puntaje de crédito rápidamente

10 trucos de crédito para mejorar su puntaje de crédito rápidamente Ya sea que esté tratando de comprar una casa o solicitar un nuevo trabajo, un préstamo o una tarjeta de crédito, su puntaje de crédito afecta muchas áreas de su vida. Su puntaje de crédito FICO oscila...

-

Cómo obtener su puntaje de crédito

Cómo obtener su puntaje de crédito Al igual que si se hiciera un chequeo de salud anual, una verificación de crédito regular puede ayudarlo a asegurarse de que tiene sus finanzas bajo control. Como mínimo, debe verificar su puntaje de ...