Cómo eliminar los pagos atrasados de su informe de crédito

Si tiene pagos atrasados en su informe de crédito, es probable que su puntaje de crédito se vea afectado por ello. La salud de su crédito depende en gran medida de su historial de pagos.

Hay varios enfoques que puede tomar para abordar los pagos atrasados existentes en sus informes de crédito y eliminarlos.

Pero primero, averigüe exactamente cómo afectan su crédito para que pueda comenzar a reparar su historial crediticio. Luego puede elegir el método más efectivo para la eliminación de pagos atrasados.

¿Cómo afectan los pagos atrasados a su puntaje de crédito?

Tener solo un pago atrasado en su informe de crédito puede ser devastador para sus puntajes de crédito.

Ya sea que se trate de un pago atrasado de automóvil, pago de tarjeta de crédito o pago de hipoteca, un pago atrasado reciente puede causar una caída de hasta 90-110 puntos en su puntaje FICO.

A medida que pasa el tiempo, el pago atrasado dañará cada vez menos su puntaje de crédito hasta que desaparezca de su informe de crédito. Sin embargo, los posibles acreedores aún pueden ver ese historial de pago siempre que figure en su informe de crédito.

Los pagos atrasados aparecen en su informe de crédito como 30 días de retraso, 60 días de retraso, 90 días de retraso o más de 120 días de retraso. Cada uno de estos grados de morosidad tiene un impacto diferente en sus puntajes de crédito.

Cuanto más tarde, más daño le hace a su historial crediticio. Los pagos atrasados más recientes en su informe de crédito también tienen un mayor impacto que los más antiguos.

¿Está listo para eliminar los pagos atrasados de su informe de crédito?

¡Llame para una consulta de crédito gratis!

¿Cuántos días de retraso antes de que se informe al buró de crédito?

Los acreedores pueden informar un pago atrasado a las agencias de crédito una vez que llega a los 30 días después de la fecha de vencimiento. Sin embargo, es posible que algunos acreedores no lo informen en absoluto, especialmente si en general ha sido un buen cliente.

Otros pueden esperar hasta que cierre su cuenta para denunciarlos. Una vez que se atrasa 90 días o más, su crédito se ve aún más afectado.

En este punto, puede convertirse en un castigo si el acreedor decide vender el saldo pendiente a una agencia de cobro. Sin embargo, incluso si ya tiene más de 90 días de retraso en un pago, sigue siendo una buena idea pagar para evitar daños adicionales en forma de cancelación, cobro o recuperación.

No importa cuánto deba, los pagos atrasados tienen el mismo efecto. Para las agencias de informes crediticios, un pago atrasado de $50 es tan malo como uno de $5,000. Sabiendo esto, si tiene que elegir qué facturas pagar primero, puede ser conveniente pagar primero las menos costosas.

¿Cuánto tiempo permanecen los pagos atrasados en su informe de crédito?

Los pagos atrasados permanecen en su informe de crédito hasta por siete años. Sin embargo, contrariamente a la creencia popular, NO tiene que esperar hasta siete años antes de poder volver a obtener una hipoteca, un préstamo para automóvil o cualquier otro tipo de crédito.

Su puntaje de crédito aumentará constantemente a medida que pase el tiempo. Aún mejor es que hay varias formas de eliminar permanentemente el pago atrasado.

Siga leyendo para averiguar cómo puede eliminar un pago atrasado de sus informes de crédito.

Cómo eliminar los pagos atrasados de su informe de crédito

Los pagos atrasados se pueden eliminar o actualizar a "nunca tarde" en su informe de crédito. De hecho, es bastante fácil si lo haces correctamente y puedes elegir entre algunas opciones diferentes.

El método que debe seleccionar depende de su historial de crédito general, su relación con el acreedor y la cantidad de tiempo o dinero que está dispuesto a dedicar a estos esfuerzos.

Aquí hay una descripción general de cuatro formas en que puede eliminar con éxito un pago atrasado de su informe de crédito.

1. Solicite un ajuste de fondo de comercio

Esta es una opción ideal si generalmente tiene un buen historial de pago con su acreedor y ha sido cliente por un tiempo.

Al solicitar un ajuste de buena voluntad, puede pedirle al acreedor que elimine el pago atrasado de sus informes crediticios como un gesto de buena voluntad ya que, por lo demás, ha sido un gran cliente.

Para hacer esto, escriba una carta de buena voluntad al emisor de la tarjeta de crédito o al prestamista y explique su situación. Las compañías de tarjetas de crédito tienen cierta flexibilidad cuando se trata de reportar pagos atrasados. Pueden eliminar los pagos atrasados de su informe de crédito en las circunstancias adecuadas.

¿Tuviste un gasto inesperado el mes pasado que te hizo llegar tarde? ¿Está tratando de perfeccionar su puntaje de crédito para poder obtener una hipoteca o un préstamo para automóvil?

Incluya su historia personal en la carta de buena voluntad para que el representante de servicio al cliente que lea su carta entienda por qué esto sería útil.

Muchas personas tienen éxito con este método porque los acreedores no quieren arriesgarse a perder su cuenta por un solo desacuerdo.

2. Oferta para registrarse para pagos automáticos

En algunos casos, un acreedor puede aceptar eliminar un pago atrasado de sus informes de crédito si acepta suscribirse a pagos automáticos.

Este plan funciona bien si ha tenido problemas para realizar pagos en el pasado pero no tiene una morosidad significativa en su cuenta. Tendrá más suerte negociando este trato si puede demostrar que tiene la capacidad financiera para realizar sus pagos.

También ayuda si superó cualquier obstáculo financiero que le impidió realizar pagos en el pasado. Al igual que solicitar un ajuste de fondo de comercio, esto también es ideal para clientes a largo plazo.

3. Disputar el pago atrasado

Si las dos primeras opciones no eliminan con éxito su pago atrasado, es hora de presentar una disputa de crédito directamente con las agencias de crédito. La Ley de informes crediticios justos (FCRA, por sus siglas en inglés) le permite hacer esto si encuentra información inexacta sobre el pago atrasado en su informe crediticio. Los acreedores deben verificar la información y eliminar la información inexacta de su informe de crédito dentro de los 30 días.

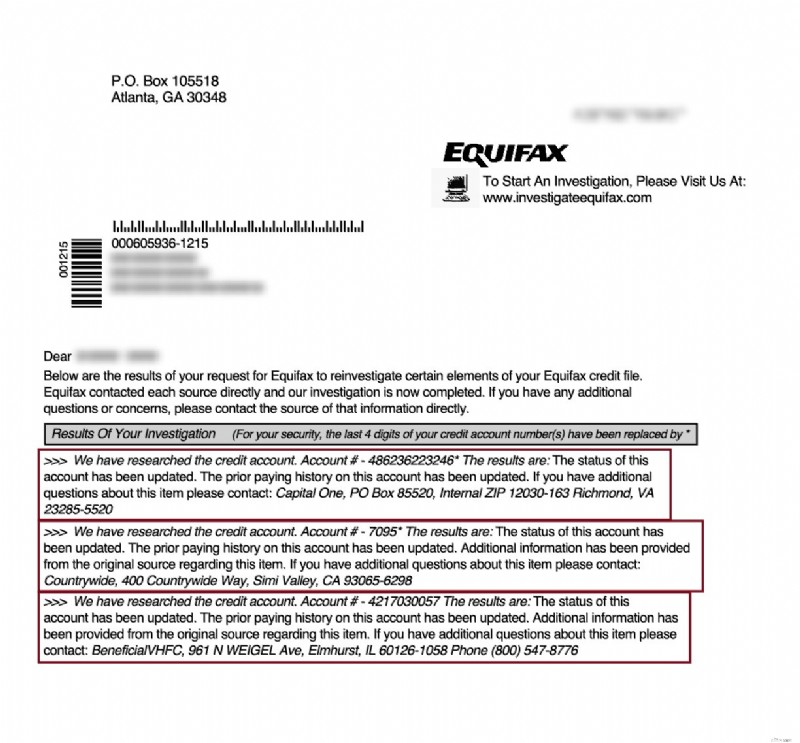

Para comenzar el proceso de disputa, primero deberá solicitar su informe de crédito. La FCRA le otorga el derecho a al menos un informe de crédito gratuito cada 12 meses de cada una de las tres agencias de crédito principales.

Verifique su informe de crédito para asegurarse de que la fecha, el monto del pago y otros detalles sean correctos. Si algo parece estar mal, envíe una carta de disputa a cada una de las tres agencias de informes crediticios que informan el pago atrasado.

Debe recibir una respuesta de la oficina de crédito sobre su disputa dentro de los 30 días hábiles, lo cual es requerido por ley. Esta es una buena opción si tiene el tiempo y la inclinación para investigar y ejecutar una disputa efectiva.

4. Trabaja con un Profesional

Si no confía en su capacidad para disputar con éxito un pago atrasado por su cuenta, hay varias compañías de reparación de crédito populares que pueden ayudarlo.

Las empresas de reparación de crédito cuentan con profesionales legales expertos en el personal para ayudarlo. También ayudan con otra información negativa en sus informes de crédito.

Es fácil llamar para una consulta gratuita para tener una idea del costo y los servicios que le brindarán. Trabajar con un profesional es una gran idea si tiene poco tiempo, no está seguro de sus propias habilidades para disputar y tiene algo de margen en su presupuesto para este gasto a corto plazo.

¿Cómo puede ayudarme una empresa profesional de reparación de crédito?

Mire esta historia de uno de nuestros lectores para ver cómo los profesionales los ayudaron.

Recuperar mi crédito

Hace varios años, pasé por momentos difíciles financieramente. Siempre había hecho los pagos a tiempo, pero después de que me quedé desempleado, simplemente no pude pagar mis cuentas a tiempo.

Después de contarle a un amigo sobre mis problemas, me sugirió que consultara con Lexington Law. Entonces, los llamé para una consulta gratuita al 800-220-0084. Hablé con un profesional de crédito que me dijo que creía que podía ayudarme.

Decidí registrarme y darle una oportunidad. Después de todo, si no funcionaba, podía cancelar en cualquier momento. Luego, después de solo unas pocas semanas, comencé a recibir cartas de agencias de informes crediticios que mostraban que las cuentas de crédito negativas se eliminaron de mis informes de crédito.

Desde entonces, mi puntaje de crédito FICO ha ido mejorando constantemente y he obtenido tasas de interés mucho mejores en tarjetas de crédito y préstamos. Así que resultó ser una gran decisión para mí (ver más abajo).

Testimonios de clientes:

¡Descuento para familiares, parejas y militares activos!

Lexington Law ahora ofrece $ 50 de descuento en la tarifa de configuración inicial cuando usted y su cónyuge o miembros de la familia se registran juntos. El descuento único de $50.00 se aplicará automáticamente tanto a usted como al primer pago de su cónyuge.

Los miembros militares activos también califican para un descuento único de $50 en la tarifa inicial.

¿Listo para empezar?

Lexington Law disputó y eliminó con éxito más de 9 millones de cuentas negativas en 2018; más de 1,2 millones de ellos fueron pagos atrasados.

Pueden eliminar todo tipo de elementos negativos de sus informes crediticios, incluidas quiebras, ejecuciones hipotecarias, embargos, cancelaciones, juicios, gravámenes fiscales, cobranzas, pagos atrasados. y más.

Si está harto de tener mal crédito, deje que los profesionales se encarguen de ello.

Llame al 1 (800) 220-0084 para una consulta gratuita y un puntaje de crédito de cortesía. ¡Te alegrarás de haberlo hecho!

¿Está listo para eliminar los pagos atrasados de su informe de crédito?

¡Llame para una consulta de crédito gratis!

-

Cómo eliminar colecciones de su informe de crédito

Cuando intenta arreglar su crédito, tener uno o más cobros puede ser un gran obstáculo para que su puntaje de crédito siga una trayectoria ascendente. Si bien puede ser difícil eliminar una colección

-

Cómo eliminar algo de su informe de crédito

Si tiene elementos negativos en su informe de crédito, es una buena idea eliminarlos para que no tenga que esperar siete años para tener un buen crédito. Le conviene comenzar a limpiar su informe cred

bancario

- Cómo eliminar la deuda antigua pagada de su informe de crédito

- Cómo eliminar una línea comercial negativa de su informe de crédito

- Cómo borrar una deuda anterior de su informe de crédito

- Cómo arreglar su crédito

- Cómo informar sus pagos de alquiler a las agencias de crédito

- Cómo reportar ingresos en su solicitud de tarjeta de crédito

- Cómo eliminar registros públicos de su informe de crédito

- Cómo disputar su informe de crédito de TransUnion

- Cómo eliminar los cargos por mora de Kohl's de su informe de crédito

-

Cómo eliminar un cargo de su informe de crédito

Cómo eliminar un cargo de su informe de crédito ¿Qué es una cancelación? Una cancelación generalmente ocurre después de varios meses de pagos atrasados en una tarjeta de crédito u otro tipo de deuda. Por lo general, un artículo solo aparece como...

-

Cómo disputar su informe de crédito de Experian

Cómo disputar su informe de crédito de Experian Si detecta errores en su informe de crédito de Experian, debe presentar disputas. De lo contrario, sus puntajes de crédito seguirán sufriendo. Peor aún, se le podrían negar tarjetas de crédito, présta...