Cómo eliminar un fallo de su informe de crédito

Los fallos pueden tener un impacto enorme y duradero en su puntaje de crédito, causándole grandes dificultades para obtener tarjetas de crédito o préstamos.

Tal vez recibió un juicio civil de una demanda relacionada con una deuda anterior o incluso un desalojo anterior. Cualquiera que sea la razón, causan daños duraderos, incluso años después de ocurrido el incidente.

Afortunadamente, es posible eliminarlos antes de la fecha de finalización habitual. Descubra todo lo que necesita saber sobre los juicios, cómo afectan su puntaje de crédito y cómo puede eliminarlos incluso antes de que caduquen.

¿Qué es un juicio?

Un juicio civil se refiere a una decisión tomada por un tribunal durante un juicio. A menudo, las personas tienen juicios civiles debido a cobros impagos u otras obligaciones financieras. Un fallo en su informe de crédito aparece como un registro público colocado allí por las agencias de crédito.

Cualquiera puede ver los registros públicos, y las tres principales agencias de crédito los recopilan para mostrar su historial de crédito a los futuros prestamistas. Es básicamente una decisión del tribunal que describe el resultado de la demanda.

¿Cómo afecta un fallo a su puntaje de crédito?

Un juicio es una de las cosas más dañinas para tener en su informe de crédito. A diferencia de los cobros, que involucran una disputa entre dos partes privadas y casi siempre se manejan en privado, un juicio ocurre cuando un mandato judicial es para pagar una deuda.

Esto puede ocurrir en situaciones como la falta de pago de manutención infantil, pensión alimenticia o demandas civiles y de reclamos menores.

Si tiene un juicio sobre sus informes de crédito, reducirá su puntaje de crédito. Los acreedores potenciales dudarán en prestarle dinero porque no pueden confiar en que pagará la deuda. Incluso si puede obtener una nueva tarjeta de crédito o un préstamo, puede esperar algunas de las tasas de interés más altas del mercado.

¿Está listo para eliminar las sentencias de su informe de crédito?

¡Llame para una consulta de crédito gratis!

¿Cuánto tiempo permanece un fallo en su informe de crédito?

Un fallo permanece en su informe de crédito durante siete años a partir de la fecha en que se presentó. Eso significa que afectará negativamente sus puntajes de crédito por hasta siete años. Sin embargo, el impacto negativo pesa cada vez menos, a medida que pasa el tiempo.

Si todavía no está satisfecho por tener que esperar tanto tiempo, es posible que se eliminen los fallos de su informe de crédito.

Si puede lograr que se elimine el fallo, no tendrá que esperar hasta siete años antes de poder obtener una hipoteca, un préstamo para automóvil o cualquier otro tipo de crédito nuevamente. Siga leyendo para ver cómo puede eliminar un fallo de sus informes crediticios de consumo.

Diferentes tipos de juicios

Si bien todos los juicios civiles se enumeran en la sección de registros públicos de su informe de crédito, hay algunos tipos diferentes de juicios que debe tener en cuenta.

Cada uno resulta de cómo maneja el juicio inicial y puede afectar su puntaje de crédito de manera diferente. Por lo tanto, lea atentamente cada descripción para saber qué situación podría aplicarse a usted.

Sentencias insatisfechas

Los juicios insatisfechos son los que más dañan su historial crediticio. Quiere decir que no ha atendido el resultado de la demanda de ningún tipo y la deuda que tiene no ha sido pagada ni saldada.

El acreedor del fallo (que lo demandó para obtener los fondos) tiene derecho a cobrar el dinero por la fuerza si se niega a pagar o a llegar a un acuerdo de manera oportuna.

De lo contrario, el fallo insatisfecho permanecerá en su informe crediticio durante los siete años completos. Es posible que reciba un aviso del acreedor en algún momento, o puede permanecer intacto hasta que se termine; simplemente no hay forma de saberlo. En algunos estados, puede correr el riesgo de que se vuelva a presentar un fallo no satisfecho, del cual hablaremos en breve.

Sentencias satisfechas

Una sentencia satisfecha es aquella que ha sido pagada o resuelta en lugar de quedar insatisfecha. Es ideal cumplir con su sentencia lo antes posible porque es otro tipo de deuda que genera intereses. Como resultado, la cantidad que debe puede multiplicarse rápidamente.

Entonces, ¿cómo se puede satisfacer un juicio? Hay algunas formas diferentes. Primero, puede pagar el fallo en su totalidad. Sin embargo, si eso no es posible, también puede negociar un acuerdo, de forma similar a como lo haría con cualquier otro tipo de deuda.

En circunstancias extremas, puede obtener la anulación del fallo al declararse en bancarrota. Finalmente, no puede hacer nada y, finalmente, hacer que se cobre la sentencia por la fuerza, lo que generalmente implica el embargo de salario.

Una vez que se haya completado una de estas opciones, su fallo cambiará de insatisfecho a satisfecho en su registro público e informe de crédito.

Un fallo satisfecho es mejor para su historial crediticio que uno insatisfecho. Sin embargo, aún permanece en su informe de crédito durante siete años a partir de la fecha en que se presentó. Mucha gente piensa que una vez que se paga, las agencias de crédito eliminarán el fallo de su informe crediticio; sin embargo, ese no es el caso.

Sentencias anuladas

Una sentencia anulada es esencialmente aquella que se desestima mediante una apelación. Los juicios anulados ya no deberían aparecer en sus informes de crédito. Si es así, puede disputarlo como informe incorrecto de las agencias de informes crediticios.

Hay varias formas de anular su fallo. La primera forma es presentar una moción apelando el fallo original. Es bastante común apelar con éxito el veredicto si el demandante no siguió el procedimiento legal adecuado en la demanda original.

Las razones procesales pueden incluir no recibir una citación a la corte o recibir una sentencia en rebeldía sin una audiencia.

La mayoría de las mociones de apelación deben completarse en persona. Por lo tanto, si ya no vive en la jurisdicción donde tuvo lugar la demanda, deberá viajar allí para presentar su documentación y posiblemente asistir a otra audiencia.

Si gana la apelación, tiene derecho a un documento judicial que indique la desestimación de su caso. Luego, puede enviar una copia a las agencias de informes crediticios para acelerar el proceso de eliminación del fallo anulado de sus informes crediticios.

Si no se elimina, debe presentar una disputa con las agencias de crédito, ya sea por su cuenta o a través de una compañía de reparación de crédito. Por supuesto, un fallo anulado nunca debe incluirse en su informe de crédito, pero depende de usted asegurarse de que toda la información se actualice con precisión.

Nuevas Sentencias

Las sentencias generalmente se eliminan después de siete años, pero desafortunadamente, ese no siempre es el final de la historia. Según el estado en el que viva, el fallo puede renovarse, lo que significa que puede volver a aparecer en su informe de crédito por otros siete años.

En algunos estados, los fallos pueden renovarse indefinidamente, lo que significa que seguirán apareciendo durante años y años después de la fecha de presentación original.

Eche un vistazo a las leyes del estado en el que vive para determinar si se puede reactivar su sentencia. A partir de ahí, puede determinar el mejor curso de acción para satisfacer su juicio y eliminarlo para siempre.

¿Qué debo hacer la próxima vez si un cobrador me demanda?

Si lo demandan, deberá pagar la deuda rápidamente o comparecer ante un juez en la corte. Lo peor que puede hacer es ignorar la demanda. Sin embargo, eso es precisamente lo que hace la mayoría de la gente, por lo que, por lo general, el acreedor gana por defecto ya que el demandado no se presenta ante el tribunal.

Si no se presenta o pierde su caso en la corte, se emitirá un fallo en rebeldía en su contra. Por lo general, se le penalizará con un gravamen fiscal sobre su casa (si es dueño de su casa) o embargando su salario.

En algunos casos, incluso puede verse obligado a perder sus pertenencias. Estos efectos secundarios son aún más graves que el daño causado a su puntaje de crédito, por lo que realmente necesita abordar la demanda, obtener ayuda legal y presentarse ante el tribunal. De lo contrario, tiene un largo y difícil camino hacia la recuperación financiera por delante.

Nunca está de más hablar con un profesional legal con anticipación para explorar sus opciones. Pero, como mínimo, debe asistir a la audiencia para no renunciar automáticamente a sus derechos a un juicio justo.

Cómo eliminar un fallo de su informe de crédito

¿Listo para eliminar un fallo de su informe de crédito antes de siete años? Aquí hay tres pasos que puede comenzar hoy.

Paso 1:Consiga que el tribunal valide la sentencia

Comience comunicándose directamente con la corte. Esto significa que debe escribir una carta de solicitud de validación al tribunal que emitió el juicio civil. El propósito es hacer que verifiquen que el fallo y todos los detalles relevantes enumerados en su informe de crédito sean precisos.

Si el tribunal no puede hacer esto o simplemente no se molesta, como suele ser el caso, puede solicitar que las agencias de informes crediticios eliminen la lista. Según la Ley de informes crediticios justos (FCRA), una oficina de crédito debe eliminar cualquier información que no se pueda verificar. Solo asegúrese de guardar copias de toda su correspondencia enviada y recibida, para que pueda respaldar su caso.

Paso 2:Confirme cualquier información del tribunal

Si recibe información de la corte que verifica los detalles de su sentencia civil, tómese el tiempo para asegurarse de que todo sea correcto.

Toda esta información pasa por tantos puntos de contacto que es muy probable que parte de ella se haya informado de forma incorrecta.

Todo debe estar libre de errores. Eso incluye su nombre, saldo, números de cuenta, fechas asociadas con la cuenta y el fallo, y su estado de cuenta y pago.

Si encuentra algo incorrecto, puede enviar una carta de disputa a las agencias de crédito y solicitar que se actualice o elimine el asiento del fallo.

Paso 3:obtenga ayuda profesional de una empresa de reparación de crédito

Si disputar un juicio parece un proceso largo y tedioso, lamentablemente tiene razón. Es por eso que muchas personas optan por contratar compañías de reparación de crédito para que hagan el trabajo sucio por ellos.

Hay un montón de empresas de renombre que tienen altas tasas de éxito en la eliminación de entradas serias.

¡Retire su fallo hoy!

Si está buscando una empresa de reparación de crédito acreditada que lo ayude a eliminar un fallo de su informe de crédito y reparar su crédito, le recomendamos Lexington Law.

Llámelos al (800) 220-0084 para una consulta de crédito gratuita . Han ayudado a muchas personas en su situación y tienen asistentes legales esperando para atender su llamada.

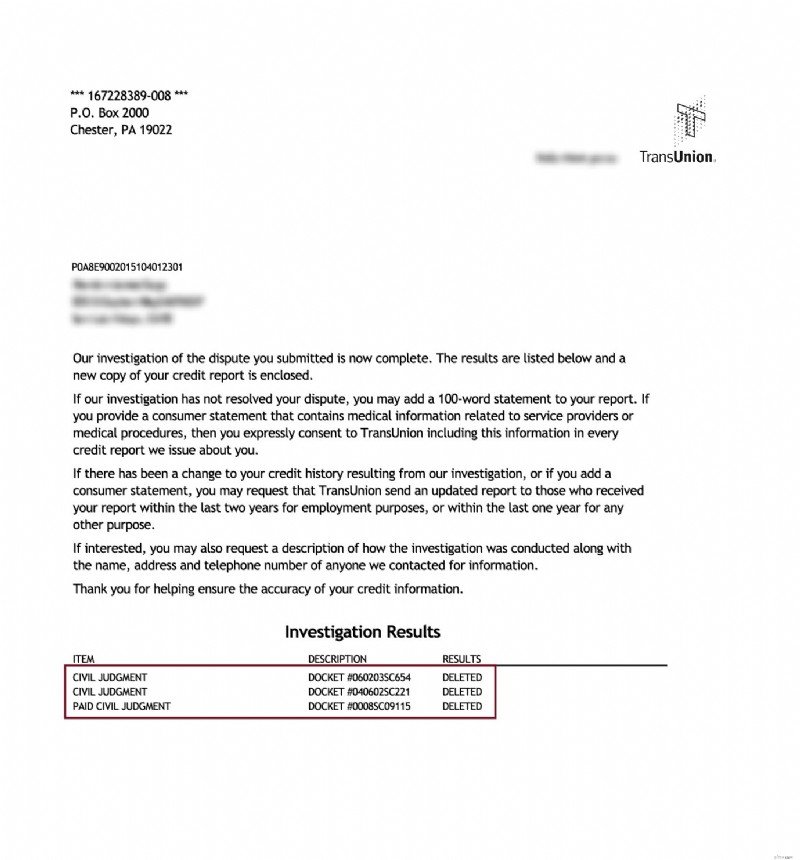

Sentencias civiles eliminadas

Lo que otros dicen

¡Descuento para familiares, parejas y militares activos!

Lexington Law ahora ofrece $ 50 de descuento en la tarifa de configuración inicial cuando usted y su cónyuge o miembros de la familia se registran juntos. El descuento único de $50.00 se aplicará automáticamente tanto a usted como al primer pago de su cónyuge.

Los miembros militares activos también califican para un descuento único de $50 en la tarifa inicial.

¿Está listo para eliminar las sentencias de su informe de crédito?

¡Llame para una consulta de crédito gratis!

-

Cómo eliminar colecciones de su informe de crédito

Cuando intenta arreglar su crédito, tener uno o más cobros puede ser un gran obstáculo para que su puntaje de crédito siga una trayectoria ascendente. Si bien puede ser difícil eliminar una colección

-

Cómo eliminar algo de su informe de crédito

Si tiene elementos negativos en su informe de crédito, es una buena idea eliminarlos para que no tenga que esperar siete años para tener un buen crédito. Le conviene comenzar a limpiar su informe cred

bancario

- Cómo eliminar la deuda antigua pagada de su informe de crédito

- Cómo informar un fallo a una oficina de crédito

- Cómo eliminar una línea comercial negativa de su informe de crédito

- Cómo borrar una deuda anterior de su informe de crédito

- Cómo arreglar su crédito

- Cómo informar sus pagos de alquiler a las agencias de crédito

- Cómo eliminar registros públicos de su informe de crédito

- Cómo disputar su informe de crédito de TransUnion

- Cómo eliminar los cargos por mora de Kohl's de su informe de crédito

-

Cómo eliminar un cargo de su informe de crédito

Cómo eliminar un cargo de su informe de crédito ¿Qué es una cancelación? Una cancelación generalmente ocurre después de varios meses de pagos atrasados en una tarjeta de crédito u otro tipo de deuda. Por lo general, un artículo solo aparece como...

-

Cómo disputar su informe de crédito de Experian

Cómo disputar su informe de crédito de Experian Si detecta errores en su informe de crédito de Experian, debe presentar disputas. De lo contrario, sus puntajes de crédito seguirán sufriendo. Peor aún, se le podrían negar tarjetas de crédito, présta...