Más australianos están atrasados en sus préstamos hipotecarios,

El número de australianos con 30 días de retraso en los pagos de su hipoteca está en el nivel más alto en tres años. según la agencia de calificación Moody's. Proyecta que esto seguirá aumentando.

La pregunta es, ¿Qué tan preocupados deberíamos estar?

El aumento de la morosidad hipotecaria es una señal de advertencia para los prestamistas. Moody's analizó hipotecas en valores respaldados por hipotecas residenciales, que pueden diferir de los préstamos en los libros de los principales bancos. Así que es difícil decir exactamente qué tan problemático es esto en este momento.

Pero hay una serie de factores que podrían empeorar esta situación, independientemente del riesgo actual. Mis colegas y yo publicamos recientemente una investigación que explora las causas de las pérdidas crediticias. Descubrimos que la falta de fondos disponibles y la caída de los precios de la vivienda son factores clave. La tasa de interés futura sube, luego, son una preocupación.

Más lejos, un factor clave detrás del aumento de la morosidad es que los aumentos salariales no se han mantenido a la par con los recientes aumentos del precio de la vivienda, y esta tendencia, también, se ve bastante espantoso.

Cómo los bancos informan sobre préstamos incobrables

Los informes de riesgo bancario reflejan una serie de métricas diferentes sobre el desempeño de sus libros de préstamos. Centrémonos en la morosidad de los préstamos, activos deteriorados y provisiones.

En Australia, Los préstamos para vivienda se definen como morosos si el prestatario no cumple con los pagos programados. Por ejemplo, podrían tener 30 días o más de 90 días de retraso. Un préstamo se considera deteriorado si es probable que resulte en una pérdida para el banco, generalmente porque no hay suficientes garantías que respalden el préstamo.

El aprovisionamiento es el dinero que los bancos asignan para cubrir las pérdidas por préstamos incobrables, ya sea delincuente o discapacitado.

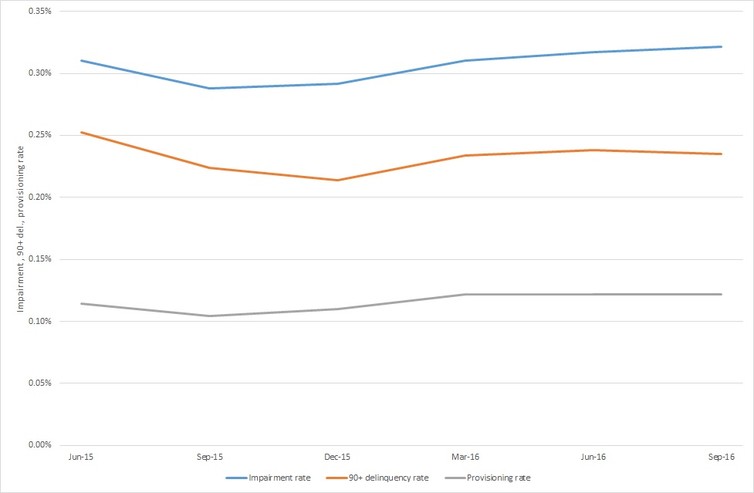

Este gráfico, basado en informes recientes del Commonwealth Bank, muestra que ninguno de estos números es particularmente alto en este momento, lo que representa menos del medio por ciento de todos los préstamos en los libros del banco.

Cómo los préstamos incobrables afectan a los bancos

Ese gráfico no es el final de la historia.

Generalmente hablando, la delincuencia es prospectiva. Una morosidad de 30 días tiene un gran potencial de convertirse en una morosidad de 90 días, eventualmente obligando al banco a comenzar a apartar más y más dinero, y prepararse para una discapacidad.

El aprovisionamiento bancario sigue las pautas establecidas por la Autoridad Australiana de Regulación Prudencial (APRA). Cuanto más tiempo esté atrasado el préstamo, cuanto más dinero tengan que apartar los bancos.

Por ejemplo, para un préstamo hipotecario con un monto pendiente del 80-100% del valor de la propiedad, el banco no tiene que apartar ningún dinero adicional durante los primeros 90 días de atraso. Pero deben apartar el 5% del préstamo después de 90 días, y 20% después de un año. Se aplican disposiciones más amplias para préstamos comerciales, especialmente si no están asegurados contra otros activos.

Es por eso que la advertencia de Moody's debe tomarse en serio:30 días pueden convertirse rápidamente en 90 días, ejerciendo más presión sobre los bancos.

El estado de la economía también es un factor

No todos los préstamos morosos resultan en una pérdida, sin embargo. Los bancos y los prestatarios a menudo llegan a un acuerdo sobre programas de pago más indulgentes que "curan" los préstamos morosos y los prestatarios pueden volver a realizar los pagos programados.

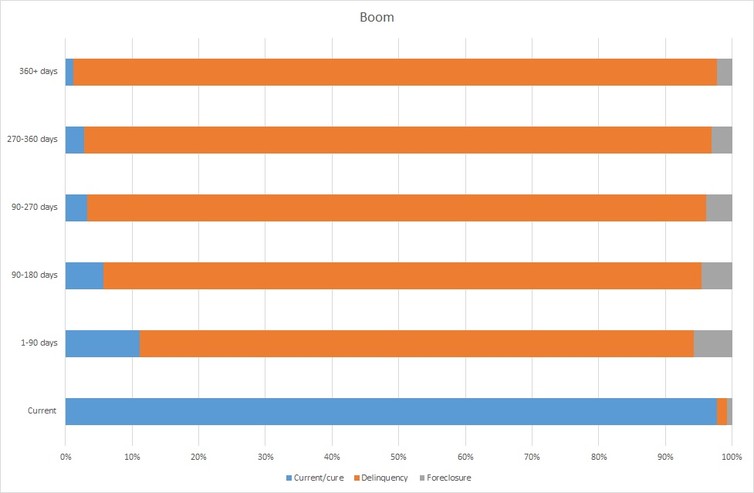

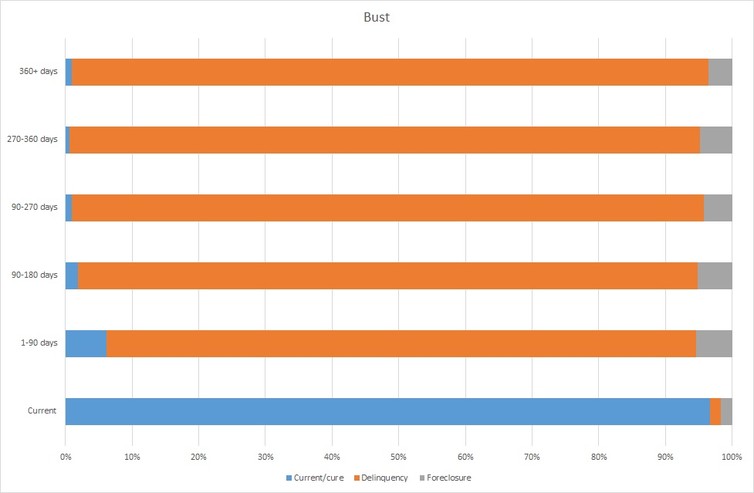

La tasa a la que se curan los préstamos morosos a menudo refleja el estado de la economía. Los siguientes gráficos se basan en datos de EE. UU. Y nos muestran cómo la economía puede influir en si un préstamo se cura o se deteriora. En un boom las tasas de curación son altas y las tasas de ejecución hipotecaria bajas.

Otra cosa a tener en cuenta en estos gráficos es que las tasas de curación disminuyen significativamente a medida que aumenta el número de días de mora.

En un colapso económico, sin embargo, las tasas de curación son bajas y las tasas de ejecución hipotecaria son altas. Hay muchas razones para esto:durante una crisis es mucho más difícil para los desempleados encontrar trabajo, para que los prestatarios morosos vendan otros activos, y los prestamistas están menos dispuestos a refinanciar.

¿Están los bancos australianos en problemas?

En Australia, las tasas de morosidad están actualmente muy por debajo de las observadas en los EE. UU. Durante la crisis financiera mundial (GFC). Las tasas de morosidad allí y luego excedieron el 5%.

Pero existen las condiciones para que se materialicen las pérdidas bancarias. Primero, los prestatarios deben incurrir en mora (a menudo como resultado de la pérdida de puestos de trabajo o aumentos de las tasas de interés). Segundo, Los precios de las casas deben caer por debajo de los montos pendientes de los préstamos, ya que los bancos solo tienen pérdidas si las casas no reembolsan los préstamos deteriorados.

Tal escenario de quiebra puede ser poco probable, pero está al alcance. El mercado laboral está bajo presión, las tasas de interés son bajas y, por lo tanto, es probable que aumenten a largo plazo, y las perspectivas para los precios de la vivienda son mixtas:Melbourne y Sydney van en aumento, pero las ciudades asociadas con el sector minero se dirigen a la baja.

Es importante vigilar de cerca todos estos factores, especialmente si empiezan a combinarse.

-

Cómo solicitar un préstamo estudiantil

La universidad es costosa; solicitar préstamos estudiantiles puede ayudarlo a administrar el costo. Solicitar préstamos estudiantiles es muy parecido a solicitar una hipoteca de vivienda. En ambos ca

-

¿Cómo funcionan los préstamos de día de pago?

Los préstamos de día de pago a menudo tienen una mala reputación por aprovecharse de las personas con mal crédito al proporcionar préstamos a corto plazo y con intereses altos. Pero para muchas person

Artículos Destacados

- ¿Qué son los préstamos perdonables?

- Cómo obtener un préstamo a los 17

- ¿Cómo funcionan los pequeños préstamos personales?

- ¿Qué son los préstamos basados en activos?

- Cómo obtener préstamos personales privados

- Préstamos FHA | Qué son y cómo calificar

- ¿Los préstamos personales están sujetos a impuestos?

- ¿Están garantizados los préstamos de persona a persona?

- Préstamos sin garantía:qué son y cómo funcionan

-

Cómo funcionan los préstamos de interés solamente

Cómo funcionan los préstamos de interés solamente Letreros de venta en Antioch, California, una comunidad muy afectada por ejecuciones hipotecarias cuando estalló la burbuja inmobiliaria. Los precios de las casas aquí cayeron un 15 por ciento entre m...

-

Cómo administrar un préstamo estudiantil

Cómo administrar un préstamo estudiantil No hay clases más que el verano y ahora tienes que empezar a pagar esos préstamos. ¿Cuál es tu plan de ataque? No hay escasez de estadísticas que muestren el costo creciente de la educación postsecun...