Cómo hacer un presupuesto para la separación

¿Necesita averiguar cómo hacer un presupuesto para la separación? Es posible que estés temiendo este momento, o simplemente parece tan complejo que lo pospusiste lo más posible. Si usted y su pareja se están separando, no es ningún secreto que el dinero puede ser un tema espinoso y doloroso.

Esta publicación lo guiará con algunos conceptos básicos sobre cómo presupuestar la separación, que incluyen:

- Pasos iniciales para organizarse

- Hacer un plan para las próximas facturas

- Una plantilla de presupuesto para comenzar su vida financiera como una persona independiente

Pero primero, una respiración larga y profunda.

¿Entiendo? ¿Mantenerlo ahí?

Y exhala.

Correcto, sabemos que este tema puede sentirse muy pesado o abrumador, y solo una respiración profunda y agradable nos da un pequeño empujón.

Ok, vamos a sumergirnos.

Paso uno:Organízate

Reserva un par de horas el próximo día lluvioso para consolidar todo. Puede que sea necesario invocar una contraseña y algunas búsquedas del tesoro frustradas para encontrar los estados de cuenta, pero aguanta, mantén el fidget spinner cerca y la buena noticia es que esta suele ser una actividad única.

1. Haga una lista de sus finanzas en un solo lugar

Te estás preparando para separar tus finanzas, y un buen lugar para comenzar es saber qué hay en la pila en primer lugar. Esta lista debe incluir:

- Saldos de cuentas corrientes y de ahorros

- Efectivo en mano

- Saldo(s) de la tarjeta de crédito

- Préstamos pendientes/hipoteca

- Cuentas de jubilación

- Cuentas de corretaje, HSA, opciones sobre acciones, negocios

Ya sea que haga este paso con su pareja o por su cuenta, depende de usted y de su situación. Dependiendo de dónde se encuentre en el proceso de separación, estas cuentas financieras pueden estar cerradas o a punto de cerrarse (y es una buena idea descargar estados de cuenta y abrir sus propias cuentas bancarias, y definitivamente hablar con un abogado más temprano que tarde).

Dividir los bienes es decisión del tribunal, pero por ahora, desea que sus registros estén limpios y ordenados.

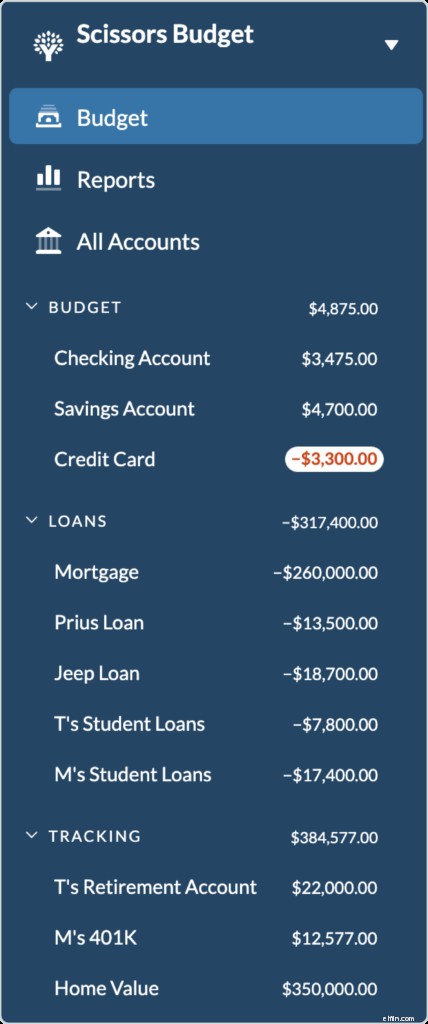

Para ilustrar cómo funciona todo esto, vamos a echar un vistazo a una pareja hipotética, Tanya y Mark Scissors, mientras se preparan para la separación financiera. Tanya y Mark tienen un hijo en la escuela primaria, son dueños de una casa y ambos trabajan y ganan salarios similares. (¡Vamos, Tanya! ¡Elimine esa brecha salarial!).

Lo primero es lo primero, todas sus cuentas y préstamos se enumeran en un solo lugar, que se muestra aquí en su presupuesto YNAB.

Como muchas personas, los Tijeras tienen un poco de deuda de tarjetas de crédito, un puñado de préstamos para automóviles y préstamos estudiantiles, algunos ahorros para la jubilación y algo de liquidez en su hogar. Si nunca ha visto sus finanzas en un solo lugar, esta es una actividad extrañamente reconfortante para ver todo en un solo lugar. Quién sabía.

2. Sea granular con sus gastos

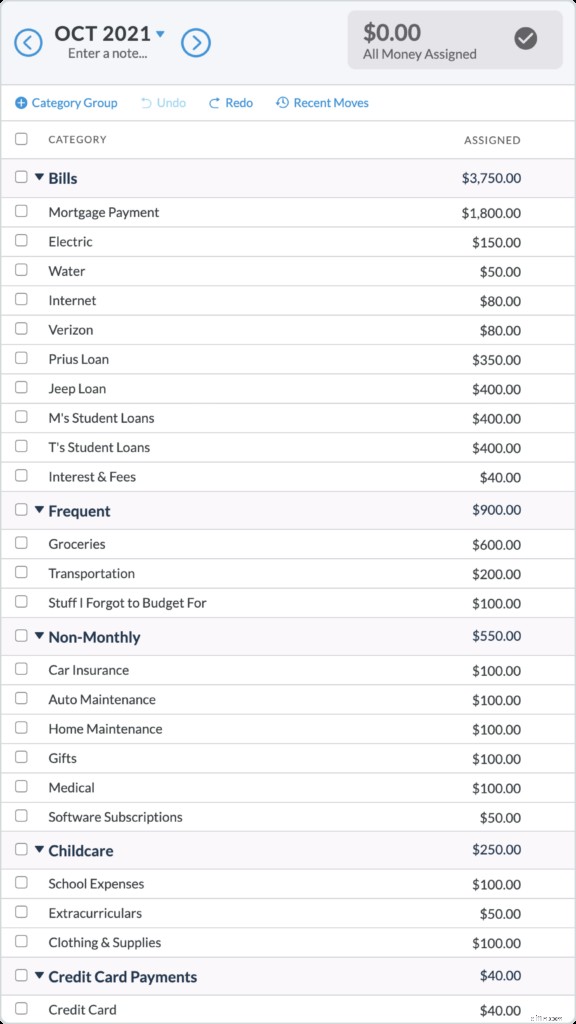

Después de crear esta vista financiera general, es hora de profundizar en sus facturas y gastos actuales. Esta lista granular le dará una imagen clara y tangible de cuánto cuesta su vida actual cada mes y lo ayudará a planificar el flujo de efectivo de los próximos meses. Cree una estimación aproximada de sus gastos actuales, incluidos cosas como su alquiler o hipoteca, pagos de préstamos, facturas y sus gastos mensuales y no mensuales.

Para Mark y Tanya, su lista de gastos ascendía a unos $5500 al mes. Eso incluye el dinero necesario para pagar sus facturas a tiempo, cubrir los pagos de sus préstamos, comprar alimentos y gasolina, cualquier gasto de cuidado de niños, y también incluye gastos no mensuales como seguro de automóvil y suscripciones de software. Es fácil olvidarse de los últimos, pero esto es clave para obtener el verdadero costo de los gastos de un mes.

3. Determine la división de las facturas actuales de cada persona

Para los gastos que compartieron, como el pago de la hipoteca y las facturas mensuales, el total de las facturas compartidas fue de $2500. Este es un número importante, esto significa que si dividen las facturas actuales en partes iguales, cada persona es responsable de $1,250. Volveremos a este número.

Paso dos:Divida sus responsabilidades financieras inmediatas

Esta es la parte peluda que a veces puede convertirse en un monstruo con dientes. No somos abogados, ni somos planificadores financieros, por lo que esos profesionales resolverán esos detalles de "quién obtiene qué".

Sin embargo, de vez en cuando hay algunas preguntas financieras que conducen al divorcio oficial que debe resolver. Aunque nada de lo decidido se convierte en oficial hasta que un juez lo hace así, los proyectos de ley no se suspenden solo por el proceso de divorcio.

Preguntas a considerar:desde ahora hasta que finalice el divorcio,

- ¿Quién es responsable de los pagos del automóvil (si corresponde)?

- ¿Quién es responsable de los pagos de la deuda?

- ¿Cómo dividirá los gastos compartidos?

- ¿Quién paga la hipoteca?

- ¿Quién será responsable de las facturas de la casa?

- ¿Qué otras facturas deben pagarse durante los próximos seis meses?

- ¿Una persona transferirá dinero a la otra para los gastos? Si es así, ¿cuánto?

- ¿Quién es responsable de los gastos de cuidado de niños?

- ¿Cuál es su situación financiera actual? ¿Te sientes seguro?

- ¿Cuánto efectivo necesita para pasar los próximos seis meses? (Profundizaremos en esto en el siguiente paso).

- ¿Hay alguna cuenta que deba cambiarse o estados de cuenta que deban descargarse?

Entre ahora y el divorcio finalizado, las Tijeras dividieron las facturas y los gastos de esta manera:

Tania:

- Quedarse en la casa (con su hijo), el pago de la hipoteca se divide en partes iguales

- Conduce el Jeep, responsable del pago del préstamo de Jeep

- Responsable de los pagos de su préstamo estudiantil

- Responsable de la mitad de los gastos compartidos (totalizando $1250/mes)

Marca:

- Mudarse, conseguir su propio lugar

- Conduce el Prius, responsable del pago de Prius

- Responsable de los pagos de su préstamo estudiantil

- Responsable de la mitad de los gastos compartidos (totalizando $1250/mes)

Paso tres:Haga su presupuesto para la separación

La salud financiera es suya para que la tome. Incluso cuando parece que todo lo demás está fuera de control, la administración de su dinero actual está bajo su control. Primero:suma tus gastos operando independientemente de tu pareja y sobre tu única renta. Ya sea que esté anticipando la manutención de los hijos o la pensión alimenticia, el mejor paso es operar solo bajo su realidad actual. Eso significa que si no está recibiendo esos pagos ahora, no haga que su presupuesto incluya esos pagos hasta que comiencen a llegar a su cuenta (lo que podría demorar muchos meses).

Para las Tijeras, Tanya se dispuso a crear un presupuesto (quién sabe lo que está haciendo Mark) e hizo una lista de sus gastos para los próximos meses que se veía así:

Agregó las facturas que es responsable de pagar (el monto total), agregó los costos que sabe que vendrán por el divorcio y el abogado, e incluso incluyó algo de dinero divertido para algunos obsequios sin culpa y muy necesarios. Gracias a su lista de gastos juntos, tiene una idea del costo de su nivel de vida actual y puede hacer los ajustes necesarios.

Añadir sus cuentas

A continuación, sume el dinero que está actualmente en su poder (del cual usted es el único propietario) sumando los saldos de las cuentas actuales.

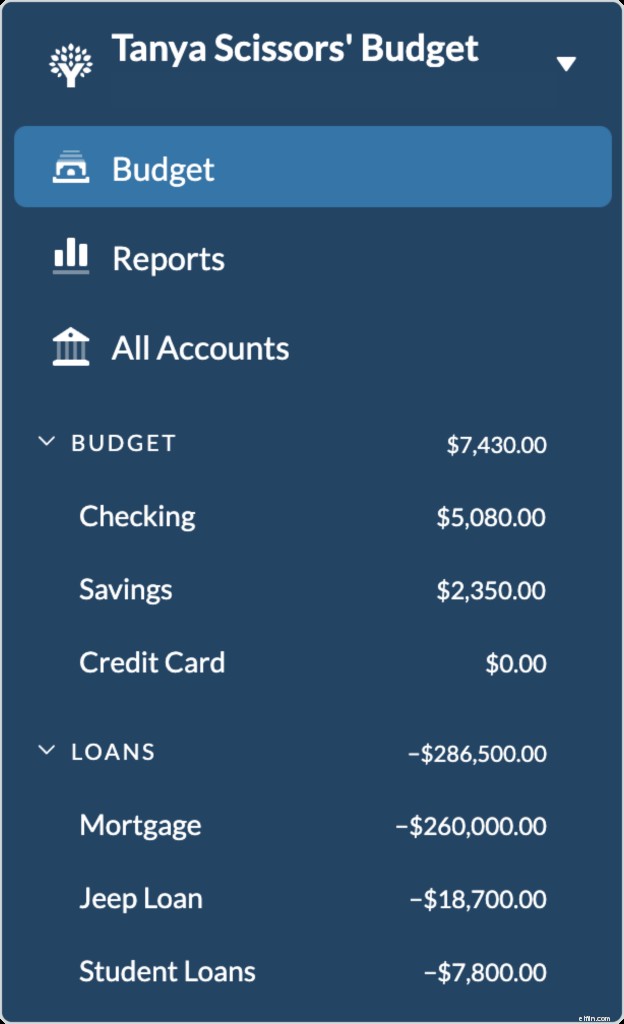

Para Tanya, se ve así:

Dado que la tarjeta de crédito está a nombre de Mark, ella sacó una nueva tarjeta de crédito y actualmente no tiene saldo (la deuda de la tarjeta de crédito se resolverá en el proceso de divorcio. Por ahora, Mark solo paga los mínimos).

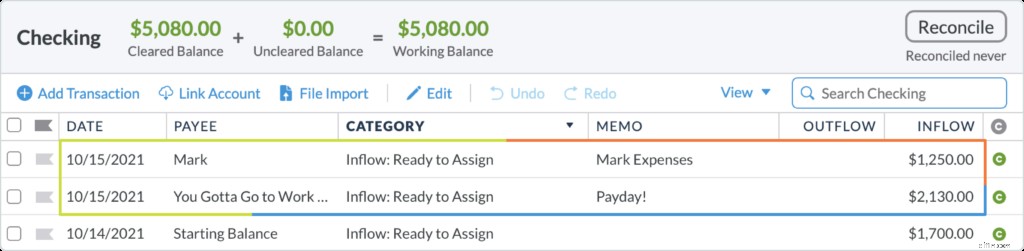

Agregar nuevos flujos de entrada

El cheque de pago de Tanya del trabajo limpia el banco, y Mark (afortunadamente) solo la venmó por su mitad ($ 1,250) de las facturas.

Dar cada dólar un trabajo

Ahora estamos a punto de comenzar realmente a presupuestar, y está a punto de volverse un poco divertido. La primera regla de presupuesto de YNAB es dar un trabajo a cada dólar. ¿Qué significa eso? Imagínese esto:tiene una pila de dinero en efectivo y un montón de pequeños sobres de papel con nombres de categorías escritos en ellos. Vas a repartir el dinero que tienes en estos sobres.

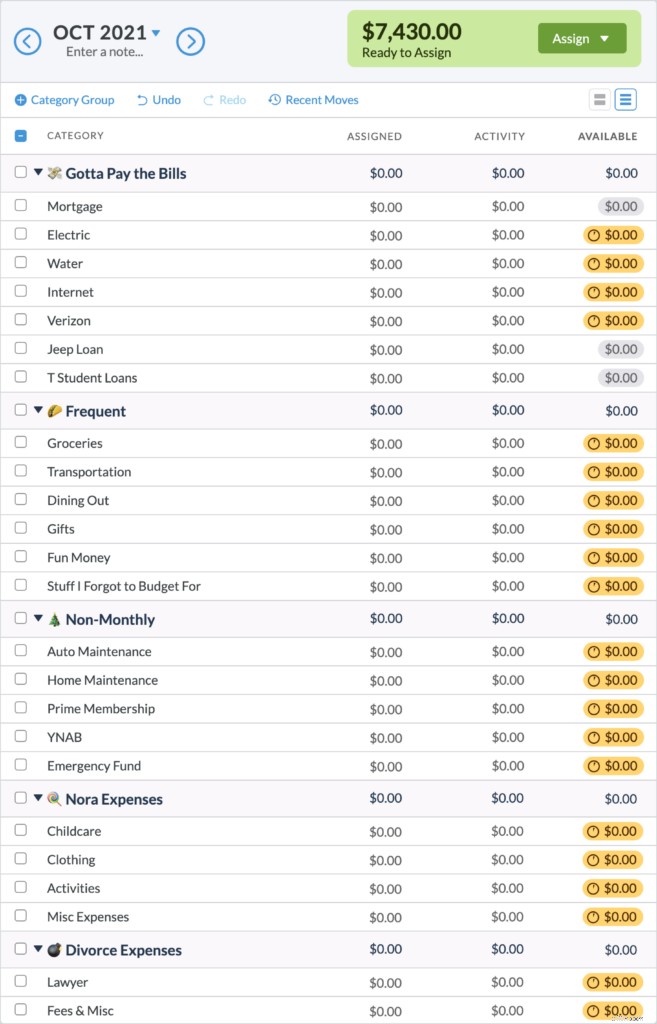

En YNAB, lo hacemos todo digitalmente. Echemos un vistazo al presupuesto de Tanya. Con todo su efectivo combinado, tiene $7,430 para empezar.

Una gran nota importante:Tanya no está presupuestando ningún dinero que no tenga:eso significa que no hay cheques de pago próximos, pensión alimenticia anticipada o pago de divorcio. Solo los dólares que tiene actualmente, y eso es lo que le da la claridad que necesita para tomar decisiones.

Aquí hay un vistazo al presupuesto de Tanya antes de que asigne dinero a las categorías. A continuación, vea cómo asigna los dólares que tiene y vea cómo se ve su presupuesto a continuación:

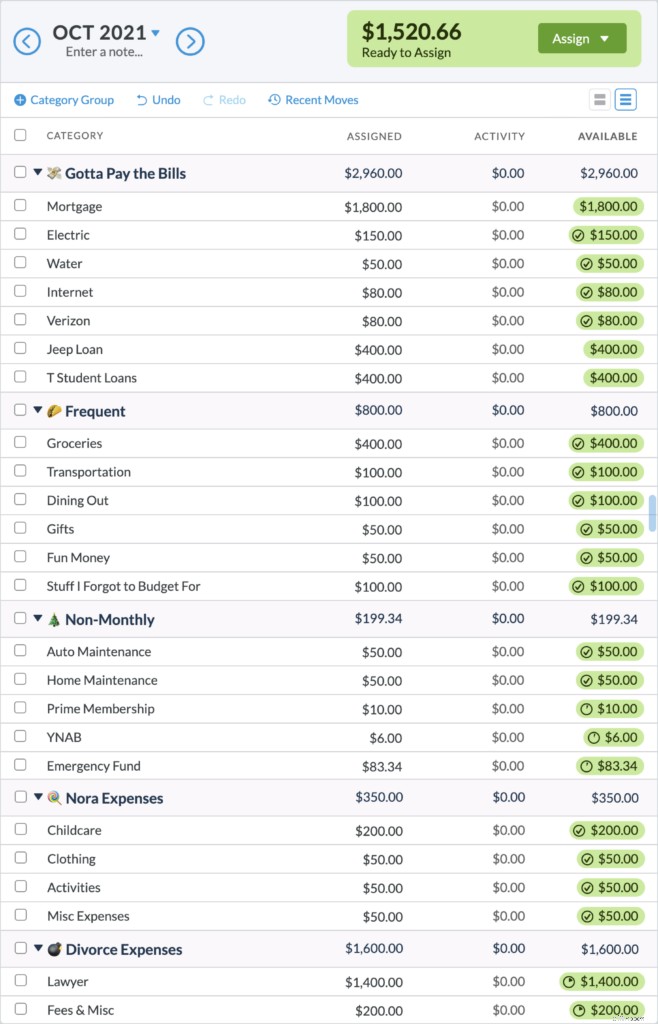

Ahora el presupuesto de Tanya está lleno de burbujas verdes felices, lo que significa que cada categoría está totalmente financiada para el mes. Esto incluso incluye destinar $1600 para gastos de divorcio y ya ahorrar $80 para un fondo de emergencia.

Presupuesto a cero

Ahora, para cubrir todos sus gastos del mes, no necesitaba asignar los $7430 completos; sus gastos mensuales cuestan menos que eso. Eso significa que le quedan $1520,66. Dar a cada dólar un trabajo es la regla número uno de YNAB para la elaboración de presupuestos, ¡y eso significa que aún no hemos terminado! Desde aquí, Tanya puede:

- Reforzar una categoría como gastos de abogado o fondo de emergencia

- Empezar a presupuestar hasta el próximo mes

Ella opta por obtener una ventaja inicial en las facturas y destina el dinero a las facturas del próximo mes. Con el dinero que tiene ahora, puede financiar casi la mitad de la hipoteca y casi todas sus facturas del próximo mes. ¡Tiene un presupuesto cero y ahora tiene un plan para su dinero!

Si aún no puede financiar su mes completo, no se preocupe en absoluto, la mayoría de las personas no pueden cuando comienzan. Simplemente pregúntese:"¿Qué debe hacer este dinero antes de que me paguen nuevamente?" y llena tus categorías de acuerdo a ese mantra. Cuando llegue su próxima entrada, presupuéstela haciendo la misma pregunta.

Paso cuatro:Los próximos meses de su presupuesto para la separación (¿Qué esperar)

La separación financiera y matrimonial es un proceso enredado, y este presupuesto le dará un plan hasta el divorcio, y se ajustará y crecerá a medida que usted también lo haga.

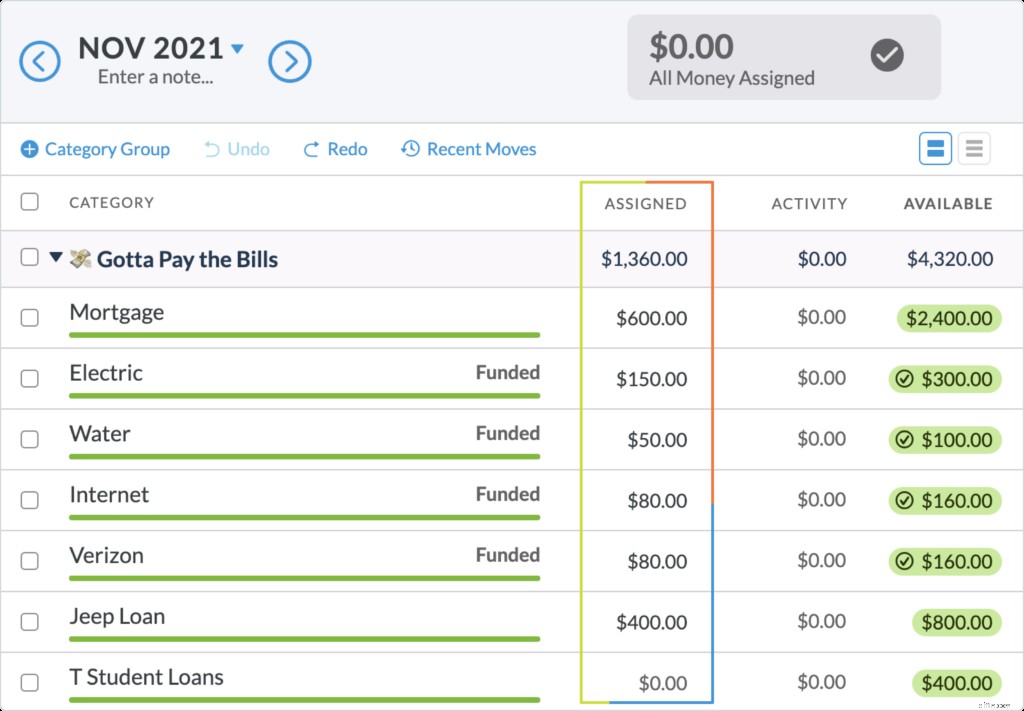

Cuando a Tanya le paguen de nuevo, u obtenga otra entrada de Mark, repetirá el mismo ejercicio y seguirá reduciendo el presupuesto de sus categorías hasta que llegue a cero.

Si pasa por un proceso de divorcio, habrá gastos relacionados con el divorcio, como anticipos y tasas judiciales. Si necesita mover dinero, entonces lo está haciendo bien. Cuando se produce un gasto excesivo en una categoría, o surge un gasto inesperado, simplemente mueva el dinero de una categoría a otra para cubrirlo. Esta es otra de las reglas básicas de YNAB:seguir los golpes. No hay necesidad de un presupuesto roto, ¡simplemente sumérjase, salte, esquive y agáchese y siga adelante!

También puede sentir que su vida está en un patrón de espera, pero no hay razón por la que no pueda comenzar a construir una base financiera sólida en este momento. Pregúntese, ¿qué puede hacer para que sus finanzas sean mejores dentro de un año, dentro de cinco años?

Mejor aún, déjese inspirar por una mujer que renunció a su matrimonio, luego viajó a 26 parques nacionales (algunos varias veces), perdió 60 libras y consiguió la mejor situación financiera en la que había estado durante años, todo el tiempo. esperando que le llegue la mitad del pago de la casa. Léalo ahora.

Paso cinco:sobrevivir y prosperar

Lo estás tomando un día a la vez, y antes de que te des cuenta (bueno, tal vez estés consciente de cada paso del camino), estará detrás de ti. Cuando las cosas se sientan confusas financieramente, simplemente siga el Método YNAB y le servirá como una brújula útil a través de pantanos, nieblas y pantanos financieros. Comenzarás a ver tu progreso compuesto y tendrás tu independencia, tu libertad y la oportunidad de prosperar financieramente, mejor que nunca.

¿Quieres hacer un viaje a Fiji? Ponlo en el presupuesto. Haz que suceda, págalo en efectivo. ¿Enviar a sus hijos a una escuela privada? ¿Comprar una casa de campo en el campo? Tal vez solo quiera sobrevivir hoy, sintiéndose un poco más en control de su dinero. Y ese es un objetivo lo suficientemente digno en sí mismo.

Encuentre claridad en el caos financiero:organice su dinero en un presupuesto YNAB; pruébelo gratis, no se requiere tarjeta de crédito.

Esta publicación no pretende ser un consejo legal y debe usarse con fines educativos. Le recomendamos que hable con su abogado o asesor financiero sobre los detalles de su separación financiera durante el divorcio.

-

Cómo presupuestar los gastos del hogar

©iStockphoto/JulNichols Probablemente te guste ganar dinero, pero lo más probable es que solo tengas una vaga idea de adónde va. Los presupuestos pueden ayudar con eso, especialmente cuando su situac

-

Cómo hacer un presupuesto

Ver video:Cómo hacer un presupuesto Transcripción Abrir ventana nueva Cómo hacer un presupuesto Hacer un presupuesto es un paso fundamental para tomar el control de su bienestar financiero. Así

Artículos Destacados

- Cómo resolver problemas de presupuesto

- Cómo hacer un presupuesto de gastos semanal personal

- Cómo hacer una hoja de trabajo de presupuesto mensual

- Cómo utilizar una cuenta de vacaciones para presupuestar unas vacaciones

- Cómo hacer un presupuesto

- Cómo hacer un presupuesto

- Cómo hacer un presupuesto de base cero

- 4 consejos para cocinar con un presupuesto

- Cómo hacer un presupuesto para un bebé

-

3 configuraciones de categorías de presupuesto para principiantes

3 configuraciones de categorías de presupuesto para principiantes Los presupuestos a menudo se asocian con cosas aburridas como hojas de cálculo, recibos y apretarse el cinturón. Como todos entendemos ahora, los cinturones son innecesarios y también lo es el equipaj...

-

Cómo hacer un presupuesto base cero para su negocio

Cómo hacer un presupuesto base cero para su negocio El presupuesto de base cero, a diferencia de un presupuesto estándar, inicia el proceso presupuestario desde cero. Obtenga más información sobre el presupuesto de base cero para ver si es adecuado par...