Cómo ahorrar $30,000 en un año:nuestro plan de 3 pasos

Jacob y Connor pensaron que nunca sería dueño de una casa. Hicieron un buen dinero, pero nunca pareció acumularse en una pila lo suficientemente grande como para el pago inicial. Luego, con un simple plan de tres pasos para ahorrar $30,000 en un año, todo cambió.

La palabra “pago inicial” siempre me ha dado una pizca de miedo cuando la escucho. No es que no quiera ser dueño de una casa, ¡yo quiero! Es la cantidad de dinero aparentemente insuperable que necesitaría ahorrar antes de que la propiedad de vivienda se sienta realista. Pospondría el ahorro porque, bueno, ¿cómo llegaré allí?

Si esto te suena familiar, tengo buenas noticias:no tienes que tener miedo, y no tienes que postergar más el ahorro. Hace un año, mi pareja y yo teníamos $0 ahorrados para el pago inicial. Básicamente, había descartado por completo la idea de ser dueño de una casa. Me había entregado a una vida de alquiler, para siempre al antojo de un administrador de propiedades y sus controles de temperatura. Hoy, hemos ahorrado $30,000 en un año para el pago inicial y estamos ahorrando constantemente más cada mes.

Ahorramos $30,000 en un año

La propiedad de vivienda se siente más al alcance de la mano que nunca. ¿La mejor parte? No hicimos nada particularmente especial. Solo hicimos un poco de trabajo, un poco de presupuesto, y ahorramos más de lo que creíamos posible.

¿El secreto? Utilice un presupuesto para ahorrar dinero

¿Cómo lo hicimos? ¿Cómo ahorramos $30,000 en un año? Bueno, lo primero y más importante:lo presupuestamos. Hemos estado usando You Need a Budget durante años, y nos ha ayudado no solo a obtener el control total de nuestro dinero, sino que ahora nos brinda un enfoque increíble sobre dónde queremos que vaya nuestro dinero y cuánto logramos ahorrar. En nuestro caso:hacia un pago inicial.

Nuestro plan de tres pasos para ahorrar $30,000 en un año

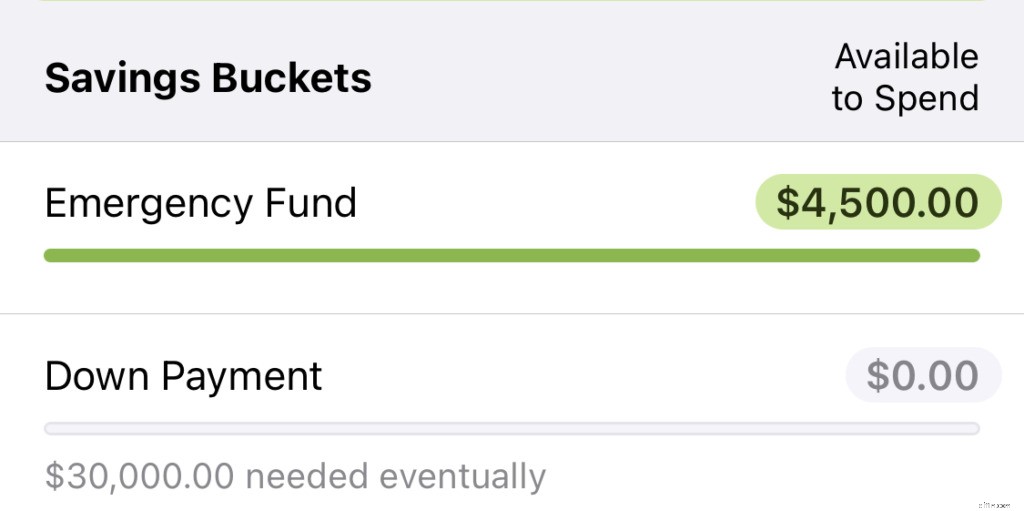

- Haga que el ahorro para el pago inicial sea la máxima prioridad y asígnele una categoría separada en su presupuesto.

- Encauce cada dólar extra más allá de los ingresos regulares canalizados a esta categoría de pago inicial (bonos, declaraciones de impuestos y dinero extra sobrante).

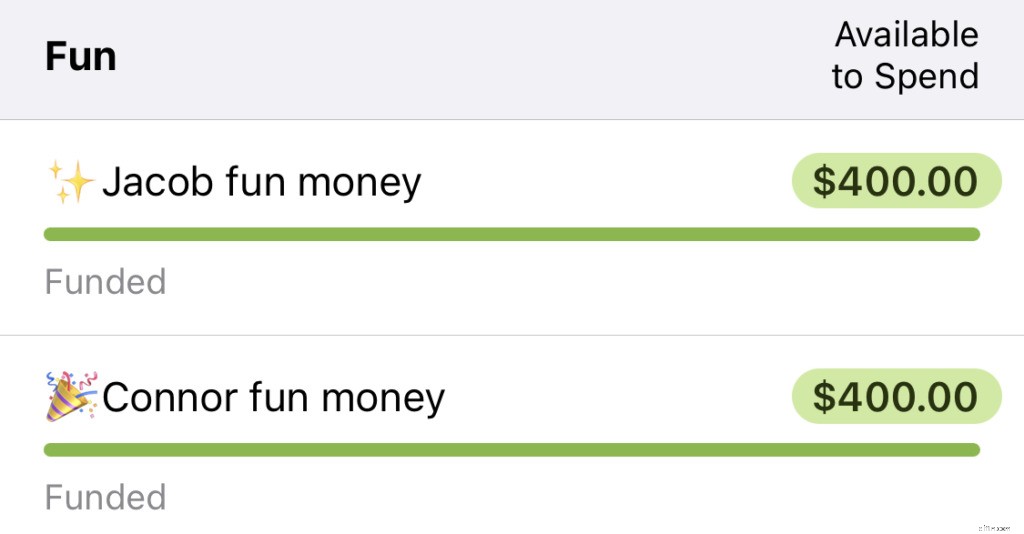

- Nos dimos más "dinero divertido". (Sí, has leído bien. Más dinero divertido. Más sobre eso más adelante).

1. El pago inicial fue nuestra máxima prioridad

Si seis años de usar YNAB me han enseñado algo, es esto:define tus prioridades y tu vida seguirá. A principios de 2019 teníamos mucho de prioridades (muebles nuevos, nuevos aparatos divertidos, viajar, salir a cenar) y nuestro dinero se esparcía para acomodarlos a todos. Decidimos que ahorrar para una casa debería ser la prioridad en la que nos enfocamos en 2019. Siguieron dos cambios importantes:

Priorizamos más dinero para nuestra casa. En YNAB, dimos un montón de nuestros dólares para nuevos trabajos.

Los trabajos anteriores que tenían ya no eran prioridades para nosotros, por lo que los sacamos de sus categorías anteriores y los movimos a la categoría de pago inicial de la casa (imagínese el dinero moviéndose de un sobre virtual a otro). ¿Esa costosa computadora para juegos? Resulta que no lo quiero tanto. ¿Nuevos muebles? Tal vez la casa debería ser lo primero.

Al reasignar el dinero que ya teníamos, pudimos apartar unos miles de dólares de inmediato. Eso se sintió increíble, y fue un gran impulso para nuestro impulso desde el principio.

Pasamos por cada categoría y ajustamos nuestros objetivos.

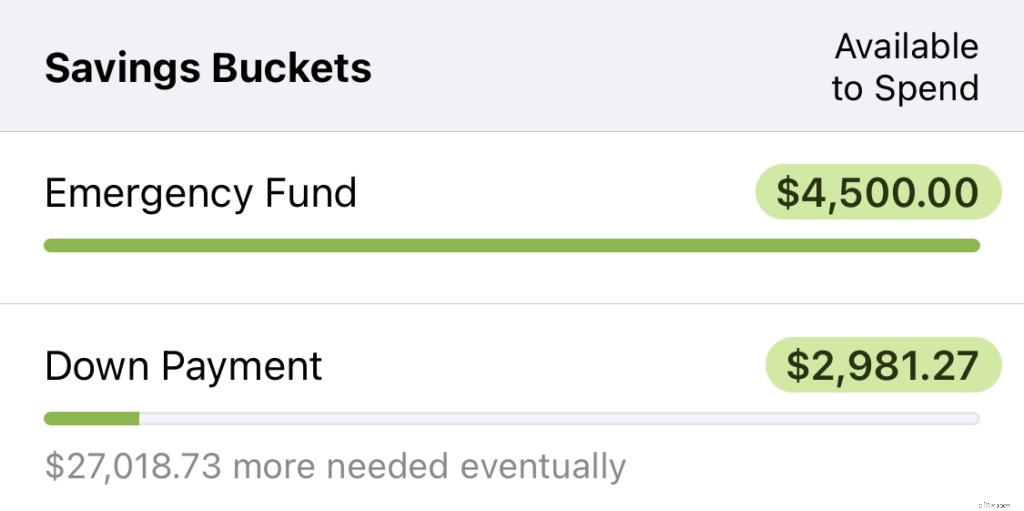

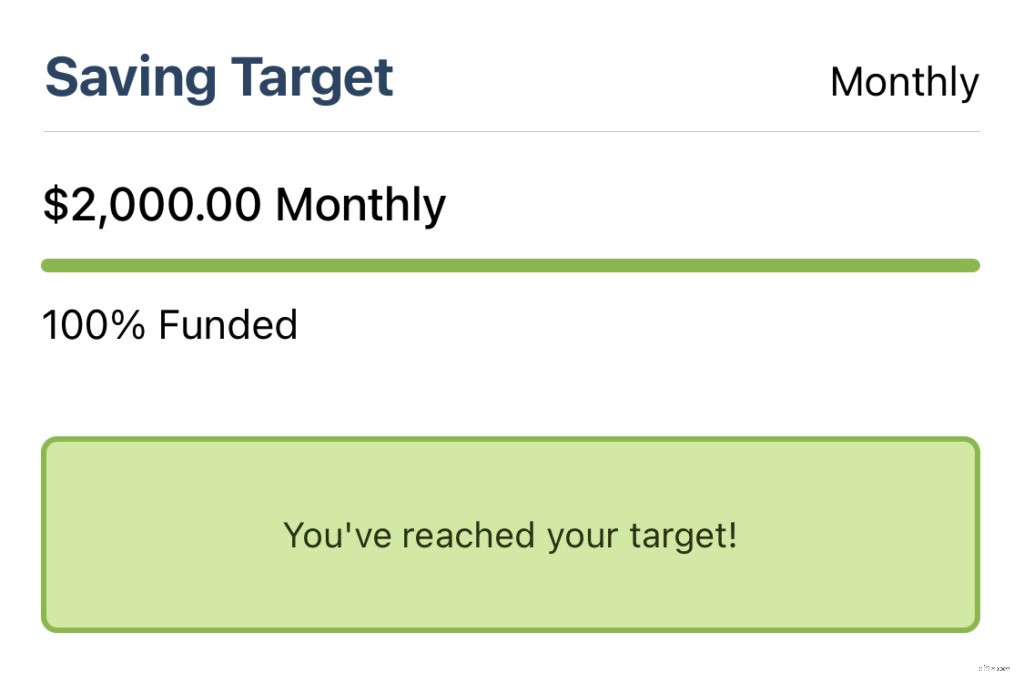

Nuestros ingresos son predecibles y sabemos exactamente cuánto ingresa cada mes (ambos trabajamos y tenemos buenos trabajos). Nuestro plan:asignar menos dinero para cosas como ropa, artículos para el hogar y tecnología, y luego aumentar la meta para nuestra categoría de pago inicial de la casa. Terminamos con una meta de ahorro realmente saludable:nos propusimos reservar $2,000 cada mes para el pago inicial de nuestra casa.

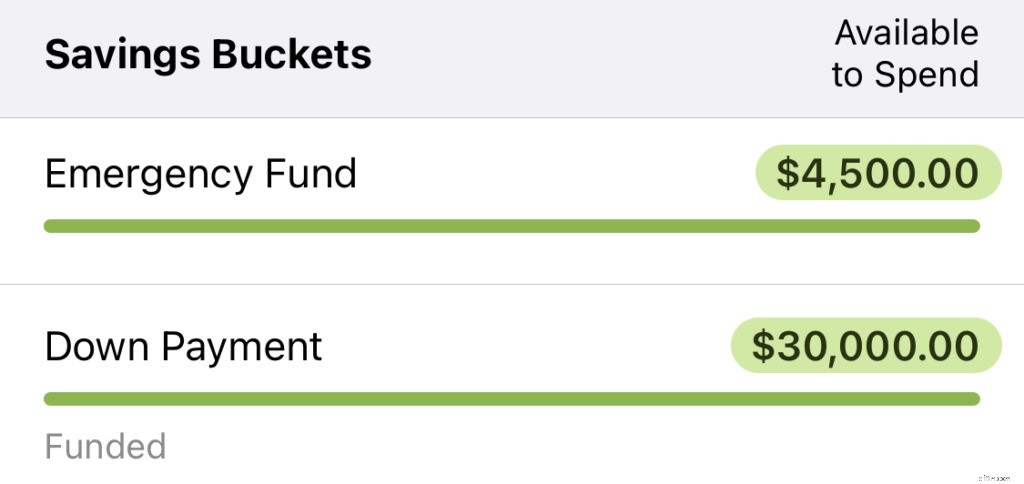

Todo esto se reflejó en nuestra categoría de presupuesto para el pago inicial de una casa, pero además, puede optar por almacenarlo físicamente en una cuenta de ahorros de alto rendimiento para aprovechar las tasas de interés de esa parte del dinero. De acuerdo, no es exactamente una tasa de interés alta, pero con una tasa de interés del 0,5 %, tendría poco más de $100 adicionales para fin de año.

2. Ahorramos nuestro reembolso de impuestos

¿Alguna vez ha recibido una gran bonificación o un gran cheque del IRS? Esas ganancias inesperadas a menudo pueden sentirse tan emocionantes. Sin embargo, la mayoría de las veces, desaparecen antes de llegar a su cuenta corriente. Tener una pila de dinero "extra" puede nublar su juicio, lo que lo lleva a gastarlo en cosas que no son realmente una prioridad . ¿Recuerdas lo que compraste la última vez? Seguro que no.

Debido a que ahorrar para el pago inicial era nuestra prioridad número uno, nuestro dinero hizo lo mismo. Cuando apareció dinero extra en nuestro presupuesto, lo enviamos inmediatamente a la categoría de pago inicial de la casa. Tratamos de hacer esto con todo:obsequios, declaraciones de impuestos, bonificaciones, aumentos de salario, etc. Fallamos un par de veces (yo realmente quería ese nuevo Kindle), pero estaba bien. Ahorrar el 90 % de nuestras ganancias inesperadas se sintió mucho mejor que ahorrar el 0 % de ellas. Y resulta que cuando realmente quieres empezar a crear riqueza, esta mentalidad te ayuda mucho.

3. Aumentamos nuestro dinero de diversión

El tercer y más impactante cambio que hicimos ocurrió a mediados de año. No ahorrábamos tanto como pensábamos:esos $2,000 que apartábamos cada mes tenían la costumbre de desaparecer cuando gastábamos de más en otras áreas. Ocurre un gasto excesivo; no es realista esperar que no suceda. Pero si sus gastos para salir a cenar están afectando su pago inicial (como sucedió con el nuestro), es hora de hacer algo al respecto.

Mi pareja y yo empezamos a hacer una lluvia de ideas. Nos dimos cuenta de que era un juego mental:¡estábamos siendo demasiado restrictivos! Nuestro presupuesto no era realista y estábamos sintiendo los efectos.

Para volver a la normalidad, decidimos comenzar a presupuestar más en nuestras categorías de dinero ficticio (como... MUCHO más. Más que cuadriplicamos la cantidad en cada una de nuestras asignaciones de dinero ficticio). Yo tengo uno y mi pareja tiene uno. Ponemos la misma cantidad de dinero en cada uno, y se puede usar para cualquier cosa, sin hacer preguntas. La única advertencia:todos los gastos excesivos se cubrirían con dólares de nuestras categorías de "dinero divertido", tomados por igual de ambas.

Este cambio tuvo un efecto inmediato y dramático. La próxima vez que quise algo (como ese Kindle) pude comprarlo sin gastar de más en otra categoría:solo usaría mi Fun Money. Y si no tuviera suficiente, podría ahorrar fácilmente durante uno o dos meses.

Sin embargo, la verdadera victoria llegó al final del primer mes, cuando estábamos decidiendo si saldríamos a comer. Nuestra categoría de salir a cenar estaba vacía y $40 de gastos excesivos no se sintieron tan mal . Entonces recordé que $40 en gastos excesivos significaban que perdería $20 de mi dinero de diversión. Me enfrenté a una elección:comprar esa cosa que he estado deseando o salir a comer porque no quiero cocinar. Esa elección fue ridículamente fácil:comimos en casa.

Desde que hicimos ese cambio, hemos ahorrado $2,000 cada mes, sin falta. Hay algo en ese enfoque que nos ayudó a ver nuestras prioridades aún más claramente. El gasto excesivo todavía ocurre, pero con mucha menos frecuencia. Y cuando lo hace, tenemos un plan para cubrirlo que no perjudica nuestro progreso hacia el pago inicial.

Mes tras mes ahorrábamos. Todavía hubo momentos en los que parecía que el dinero que estábamos reservando nunca sería suficiente, pero perseveramos. A pesar de mis temores, la calidad de nuestra vida no tenía que cambiar tanto. Y no nos perdimos las cosas que cambiaron; después de todo, no eran prioridades.

Deje que su presupuesto sea su guía

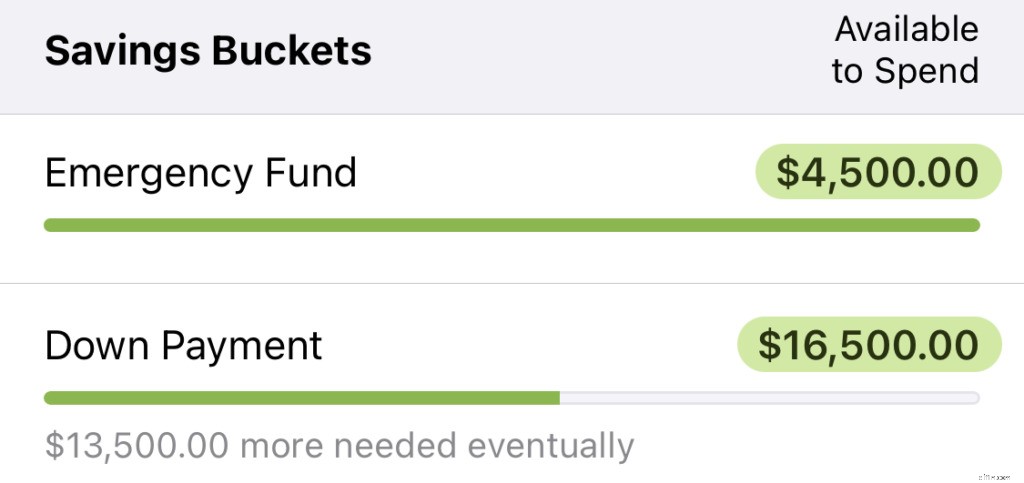

Un año más tarde nos sentamos para una reunión de presupuesto mensual. Eché un vistazo a la categoría de pago inicial de la casa y me sorprendió ver $ 30,000. No es una categoría que toquemos, por lo que pasarían meses sin prestarle mucha atención.

Ese es el verdadero poder de su presupuesto:cuando decide lo que es importante para usted y se compromete a hacerlo de manera realista, es posible que un día se despierte y se dé cuenta de que ha ahorrado $ 30,000 sin siquiera darse cuenta.

La primavera está (casi) en el aire y hemos comenzado a aparecer para abrir casas en algunos de los vecindarios que nos gustan. También tengo Zillow marcado en mi computadora. Hace un año, la propiedad de una vivienda parecía imposible. Hoy se siente como algo que está a la vuelta de la esquina. Seguiremos ahorrando, mes tras mes; cada vez que nos sentemos a hacer un presupuesto, estaremos un poco más cerca de nuestro nuevo hogar.

Esta publicación se escribió originalmente en marzo de 2020. Desde entonces, Jacob y Connor hicieron realidad sus sueños de propietarios y se mudaron a su primera casa.

¿Quiere hacer realidad sus sueños de dueño de casa? Potencie sus ahorros hoy con la ayuda de You Need a Budget. Podrá alinear sus gastos con sus prioridades como nunca antes. Pruébelo gratis durante 34 días, ¡no se requiere tarjeta de crédito!

-

¿Cuánto debe ahorrar en un fondo universitario?

Ahorrar para la universidad es difícil, pero se puede hacer. Y los expertos dicen que cuanto antes comience, mejor. Mino Caulton y sus padres de Shutesbury, Ma., estaban más que emocionados cuando Ju

-

Cómo salir de la deuda en un año

El objetivo es salir de la deuda, pero ¿puede hacerlo en un año? Estamos explorando 8 pasos para ayudarlo a alterar drásticamente su futuro financiero. La deuda puede ser una palabra aterradora.

Artículos Destacados

- Cómo vivir con $ 10,

- Cómo Jon pagó $ 10,

- ¡Vendimos nuestra casa!

- Cómo planificar las comidas y ahorrar algo de dinero

- Cómo ahorrar $ 1,000 adicionales en 2020

- Cómo ahorrar $1,000 este mes

- 60k al año ¿cuánto cuesta una hora?

- $ 30 por hora es ¿cuánto cuesta un año?

- Las 16 mejores alternativas a la televisión por cable (ahorre $ 1,000 / año)

-

Cómo mi mudanza de larga distancia cuesta $ 15,000

Cómo mi mudanza de larga distancia cuesta $ 15,000 Si planea mudarse más de 1,000 millas, espere gastar varios miles de dólares para mudarse a su nuevo hogar. A fines de 2018, recibí una oferta de trabajo y, con ella, la oportunidad de un gran cam...

-

Cómo funciona la negociación

Cómo funciona la negociación Galería de imágenes de la vida corporativa La negociación es una parte integral de la vida. Nos guste o no, impregna todas las relaciones interpersonales. Ver más fotos de la vida corporativa. Con gu...