Planificación patrimonial:una guía completa para proteger su legado

La planificación patrimonial es una tarea que la mayoría de nosotros posponemos siempre que es posible. Generalmente nos resulta poco interesante y costoso, y peor aún, puede obligarnos a afrontar nuestra propia mortalidad. Sin embargo, es un aspecto importante de la planificación financiera y, cuando se hace mal (o no se hace en absoluto), puede causar problemas a los herederos.

Tabla de contenidos

- ¿Qué es un patrimonio?

- ¿Qué es la sucesión testamentaria?

- ¿Qué es la planificación patrimonial?

- ¿Quién necesita hacer la planificación patrimonial?

- ¿Qué documentos componen su plan patrimonial?

- ¿Cuál es el objetivo de la planificación patrimonial?

- Cómo evitar la legalización

- Cómo minimizar los impuestos sobre el patrimonio, la herencia y la renta en caso de fallecimiento

- Cómo preparar un plan patrimonial

- Inventario:patrimonio neto y necesidades familiares

- Contratar a un abogado

- Establecer directivas

- Impuestos sobre el patrimonio y protección de activos

- Reevaluación del plan y almacenamiento de documentos

- Comprenda lo que sucede después de su muerte

¿Qué es un patrimonio?

Un patrimonio es lo que dejas atrás cuando mueres. Incluye todo tu dinero y todas tus cosas.

¿Qué es la sucesión testamentaria?

La sucesión, es decir, la prueba oficial de un testamento, es un proceso legal mediante el cual el patrimonio (propiedad del difunto) paga a sus acreedores y distribuye los activos del patrimonio como se especifica en el testamento validado. Puede ser costoso y llevar mucho tiempo, a menudo consume una parte importante del patrimonio en honorarios legales y administrativos y dura meses o incluso años. Gran parte de la planificación patrimonial está orientada a evitar este proceso en la medida de lo posible.

La planificación patrimonial es el proceso mediante el cual usted garantiza que:

- Los activos van a donde usted desea que vayan después de su muerte

- Tus deseos se llevan a cabo incluso cuando ya no eres capaz de tomar decisiones

- Minimiza los impuestos sobre el patrimonio requeridos pagados al gobierno

- Evita el costoso y lento proceso de sucesión

Puede ser una tarea simple y económica, o puede requerir la asistencia de costosos especialistas para completarla correctamente, todo dependiendo de su situación y deseos individuales.

¿Quién necesita hacer la planificación patrimonial?

Casi todo el mundo necesita hacer al menos un poco de planificación patrimonial. Ciertamente, si ha adquirido activos importantes ($20,000+) y le preocupa a quién se trasladarán cuando muera, necesita planificación patrimonial. Del mismo modo, si tienes aunque sea un hijo, debes hacer al menos algo de planificación patrimonial.

¿Qué documentos componen su plan patrimonial?

Hay una serie de tareas necesarias para la planificación patrimonial, pero la principal es la preparación de diversos documentos legales que entran en juego en el momento de su muerte o incapacidad.

Voluntad #1

Un testamento, conocido oficialmente como última voluntad y testamento, suele ser la primera herramienta de planificación patrimonial que la mayoría de las personas necesitan. Si las personas mueren “abbintestado” (sin testamento), sus bienes se distribuyen de acuerdo con la ley estatal, generalmente al cónyuge o, si no corresponde, a los hijos. Si desea que sus bienes se distribuyan de alguna otra manera además de entre los familiares, necesita un testamento. Otra función importante del testamento es nombrar a alguien que cuide de sus hijos en caso de su muerte. Incluso un estudiante de medicina con un patrimonio neto enormemente negativo necesita un testamento si tiene hijos.

#2 Testamento vital/Directiva médica avanzada/Poder legal médico

Hay un tipo de testamento con el que la mayoría de los médicos están familiarizados y es el testamento en vida. Esto generalmente dicta sus deseos en caso de que no pueda tomar sus propias decisiones sobre su atención médica. Por lo general, también designa a un apoderado de atención médica que tomará decisiones médicas por usted cuando usted no pueda hacerlo. Incluso una “Orden de no reanimación” es una forma de testamento vital.

Veo testamentos vitales a diario y, en general, los encuentro inútiles porque son muy vagos. Nunca parecen mencionar las decisiones reales que necesito tomar:¿Querría el paciente antibióticos? ¿Líquidos intravenosos? ¿Prepresores? ¿Intubación/ventilación? ¿RCP? No veo una gran necesidad de un testamento vital a menos que no quiera que sus familiares más cercanos tomen sus decisiones de atención médica. Quizás el aspecto más importante de un testamento vital es simplemente conversar con su familia sobre lo que le gustaría haber hecho en caso de que ya no sea capaz de tomar sus propias decisiones de atención médica. “No te atrevas a dejarme conectado a un ventilador más de una semana”, etc.

Sin embargo, cuando acude a un abogado o incluso cuando utiliza un servicio de planificación patrimonial en línea, generalmente incluirá este documento. Es relativamente barato y fácil, así que también puedes hacerlo. Pero asegúrese de hablar de ello con sus seres queridos. Si no lo hace, es posible que ni siquiera sepan que existe cuando llegue el momento de usarlo.

#3 Poder notarial duradero

Incluso si se salta el testamento vital y un poder médico, probablemente valga la pena nombrar a un familiar, amigo o asesor de confianza para que administre sus finanzas cuando usted no pueda hacerlo. A esto se le llama poder notarial financiero duradero. Los estudios muestran que nuestra capacidad para administrar nuestras propias finanzas alcanza su punto máximo a los 50 años. Todos hemos conocido a personas mayores que han hecho estupideces con su dinero que nunca habrían hecho 10 o 20 años antes. Los documentos de poder pueden ser generales (cubre todo) y de por vida (duraderos), o pueden ser limitados tanto en tiempo como en alcance. Por ejemplo, cuando viajamos y dejamos a nuestros hijos con los abuelos, en ocasiones les hemos proporcionado un poder notarial limitado para cuidar de ellos. Recuerde que su poder financiero y médico no tiene que ser la misma persona.

#4 Carta de Intención

Es fantástico dejar esto al morir, pero en realidad no es un documento legal. Es simplemente una carta del fallecido a sus seres queridos o al albacea explicando cualquier información que desee que sepan. Pueden incluir mensajes personales o simplemente ser instrucciones sencillas. A menudo incluyen información como:

- Efectos personales y su ubicación

- Contraseñas para cuentas financieras, correo electrónico, redes sociales, etc. (Es mejor utilizar un servicio como LastPass y luego esta carta solo debe contener la contraseña de LastPass, pero obviamente debe guardarse de forma muy segura)

- Deseos funerarios

- Cuentas financieras

- Pólizas de seguro

- Información de contacto del beneficiario (generalmente no está en el testamento)

El aspecto más importante de esta carta es mantenerla actualizada.

#5 Lista de documentos importantes

Esto puede ser parte de su carta de intención o un documento separado. Considere incluir los siguientes documentos en la lista y asegúrese de anotar su ubicación.

- Pólizas de seguro de vida

- Pólizas de seguro de invalidez

- Pólizas de seguro médico

- Anualidades

- Cuentas de pensiones o jubilación

- Cuentas bancarias

- Registros de divorcio

- Certificados de nacimiento y adopción

- Títulos de automóviles, barcos y aviones

- Escrituras inmobiliarias

- Bonos

- Fondos mutuos

- Contraseñas

#6 Fideicomisos en vida revocables

Los fideicomisos en vida revocables están diseñados básicamente para evitar la sucesión, no para evitar impuestos ni para proteger los activos de los acreedores. El dinero y los activos se colocan en el fideicomiso y, en el momento de su muerte, el fiduciario distribuye los activos a sus herederos de acuerdo con el documento del fideicomiso, sin necesidad de sucesión. Por supuesto, los activos del fideicomiso todavía están sujetos al impuesto sobre el patrimonio. El principal beneficio de un fideicomiso revocable sobre uno irrevocable es que usted puede controlar y utilizar los activos si lo desea y puede “revocarlos” en cualquier momento. Los activos se “ponen” en un fideicomiso retitulándolos en nombre del fideicomiso. Los fideicomisos revocables brindan privacidad en el momento de la muerte (ya que la sucesión es un proceso público) y pueden ahorrar mucho tiempo y dinero a un patrimonio grande. La mayoría de los médicos deberían tener la mayoría de sus activos que no tienen designaciones de beneficiarios (y tal vez incluso algunos de ellos deberían incluir el fideicomiso como beneficiario) en un fideicomiso revocable al momento de su muerte. Los impuestos adeudados sobre los ingresos en un fideicomiso revocable generalmente se transfieren a su declaración personal.

#7 Fideicomisos en vida irrevocables

Estos fideicomisos tienen la principal ventaja de un fideicomiso en vida revocable, ya que evitan la sucesión. También tienen la ventaja de evitar los impuestos sobre el patrimonio y, a menudo, evitan los impuestos sobre la renta. Esto se debe a que cuando coloca activos en un fideicomiso en vida irrevocable, esencialmente los está regalando. Ya no puedes utilizar los activos ni los ingresos que producen. Los impuestos sobre la renta deben ser pagados por el fideicomiso o por los herederos (lo que puede ser ventajoso si se encuentran en una categoría impositiva más baja).

Sólo el dinero que sabes que nunca necesitarás debe depositarse en un fideicomiso como este. Irrevocable significa precisamente eso. Tenga en cuenta que las leyes del impuesto sobre donaciones se aplican al dinero que deposita en el fideicomiso. Consulte con un abogado experimentado en su estado para determinar cuánto puede depositar en el fideicomiso cada año sin generar impuestos sobre donaciones o sucesiones. Tenga en cuenta que los fideicomisos irrevocables también son excelentes herramientas de protección de activos. El activo ya no le pertenece, por lo que sus acreedores no pueden embargarlo. Los fideicomisos revocables no tienen esta ventaja.

#8 Otros documentos fiduciarios

Si no desea que sus hijos menores obtengan toda su herencia cuando sean adultos o si tiene un hijo adulto discapacitado, es posible que necesite algún tipo de fideicomiso derrochador para garantizar que los activos se utilicen de manera adecuada. Hay mucha flexibilidad en estos documentos y puedes hacer casi lo que quieras aquí. Sólo tenga en cuenta que cuanto más intente gobernar sus vidas desde la tumba, más complicaciones surgirán. Es posible que también necesite fideicomisos para cuidar cabañas familiares, cementerios o propiedades multigeneracionales similares. Es posible que también desee proteger los bienes de los excónyuges de sus hijos. Sin un acuerdo prenupcial, un fideicomiso puede ser la única forma de hacerlo.

#9 Designaciones de tutela

Este es un aspecto importante del testamento, no un documento separado. Dicta quién cuidará de sus hijos menores después de su muerte (tutor) Y quién administrará los bienes que les quedan en su nombre hasta que se conviertan en adultos (tutor). Estos no son (y quizás no deberían) ser la misma persona. Reconozco que esta es una decisión difícil, pero lo más importante es tomar una decisión. Siempre puedes cambiarlo más tarde. Asegúrese de considerar tanto cómo se siente el tutor potencial respecto del niño como cómo se siente el niño respecto del tutor potencial. Lo ideal es que se amen y críen al niño exactamente como lo harías tú. Considere las circunstancias económicas, ocupación, capacidad física y emocional, religión y otros aspectos de sus vidas que podrían afectar la vida futura de su hijo. Por lo general, solo incluya una sola persona, no una pareja. Si desea imponer restricciones sobre cómo se gasta el dinero antes o después de que alcancen la edad adulta, necesitará un fideicomiso, no solo un testamento que nombre a un tutor. Por último, asegúrese de informar su decisión a quien usted designe y asegúrese de que esté de acuerdo en hacerlo.

#10 Designaciones de beneficiarios

Otro aspecto importante de la planificación patrimonial, además de la preparación de documentos, es asegurarse de que todas las designaciones de beneficiarios de todas las cuentas de jubilación, anualidades y pólizas de seguro de vida sean correctas. Todos esos activos pasan fuera de la sucesión incluso sin el uso de un fideicomiso. Revíselos periódicamente y actualícelos para los acontecimientos importantes de la vida, como nacimientos, muertes, matrimonios y divorcios. ¡Probablemente no quieras que tu seguro de vida y tus cuentas de jubilación pasen a manos de un excónyuge!

#11 Pagadero en caso de designaciones de fallecimiento

Puede designar una cuenta bancaria de prácticamente cualquier tipo como “pagadora en caso de fallecimiento” a quien desee. De esta manera, cuando usted muere, su persona designada simplemente va al banco con una prueba de su muerte (generalmente un certificado de defunción) y cobra el dinero, sin necesidad de una sucesión. También puede registrar valores como acciones, bonos, fondos mutuos o incluso cuentas de corretaje completas como "transferencia en caso de muerte". La mejor parte es que la base de estos valores se actualiza a partir del día de su muerte, de modo que si su heredero los vende inmediatamente, no se debe pagar ningún impuesto sobre las ganancias de capital. Incluso puedes hacer esto con tus automóviles en dos estados, California y Missouri.

¿Cuál es el objetivo de la planificación patrimonial?

El objetivo de la planificación patrimonial es asegurarse de que sus hijos menores, su dinero y sus cosas vayan a las personas u organizaciones a las que desea que vayan con un mínimo de molestias, gastos e impuestos adeudados y un máximo de velocidad y privacidad. La implementación de los documentos discutidos anteriormente generalmente garantizará la tutela adecuada y la herencia adecuada de los activos. Sin embargo, también desea evitar la sucesión tanto como sea posible y pagar la menor cantidad de impuestos posible. Discutiremos ambos temas a continuación.

Cómo evitar la legalización

La legalización de un testamento puede ser costosa, abierta al público y llevar mucho tiempo. Puede costar decenas de miles de dólares y es posible que sus herederos no reciban lo que recibirán durante más de un año. Un poco de planificación ahora puede ahorrarle muchos problemas en el futuro. La sucesión es un proceso específico de cada estado que se rige por la ley estatal, por lo que se pueden esperar variaciones de un estado a otro. Pero, en general, hay muchas formas de evitar la sucesión, algunas de las cuales ya se han analizado anteriormente. Estos incluyen:

Designaciones de beneficiarios n.º 1

Funciona muy bien para cuentas de jubilación, pensiones, anualidades y pólizas de seguro de vida.

Cuentas de jubilación

Aunque a veces pasar por un proceso testamentario es mejor que la molestia y el gasto de evitarlo, uno de los objetivos de la planificación patrimonial, como regla general, es evitar el proceso testamentario. Hay muchas maneras de hacer esto. Uno de los principales es designar beneficiarios de tus cuentas de jubilación. Por ejemplo, si el beneficiario de su IRA es su hijo, cuando usted fallezca, él recibirá las ganancias sin que pasen por la legalización (por supuesto, todavía están sujetos a impuestos sobre sucesiones y sucesiones y, si se trata de una IRA tradicional, eventualmente a impuestos sobre la renta).

Como recordará, cuando abrió un 401(k) o una IRA, le preguntaron por beneficiarios. Si elige a alguien además de su cónyuge, necesitará la aprobación por escrito de su cónyuge. No olvide que si se divorcia o se distancia de un beneficiario (o simplemente cambia de opinión), no olvide regresar y cambiar los beneficiarios de la cuenta. A menudo sucede que un ex cónyuge después de un amargo divorcio termina con cuentas de jubilación que el difunto nunca les habría dejado a sabiendas.

Tenga en cuenta que si vive en un estado de propiedad comunitaria (Arizona, California, Idaho, Luisiana, Nuevo México, Nevada, Texas, Washington, Wisconsin y, a veces, Alaska) no puede donar más de la mitad del dinero de su cuenta de jubilación a alguien que no sea su cónyuge, porque se considera que la mitad de la cuenta pertenece a su cónyuge.

Seguro de vida

Los ingresos del seguro de vida pasan a los beneficiarios fuera de la sucesión. Generalmente es una de las formas más rápidas para que sus herederos obtengan dinero después de su muerte. Una compañía de seguros puede pagar el dinero dentro de una semana después de obtener el certificado de defunción, pero casi siempre es menos de dos meses después de la muerte.

#2 Designaciones de pago en caso de fallecimiento o transferencia en caso de fallecimiento

Funciona muy bien para cuentas bancarias, cuentas de inversión e incluso automóviles en algunos estados.

#3 Fideicomiso (en vida) revocable

Haga que el fideicomiso sea propietario del activo y ya no pasará por la sucesión. Esta es una gran solución para hogares, automóviles, barcos, aviones, juguetes motorizados, cuentas bancarias e incluso cuentas de inversión.

#4 Confianza irrevocable

Funciona igual que un fideicomiso revocable después de la muerte, pero tiene algunas limitaciones y beneficios adicionales antes de la muerte.

#5 Propiedad conjunta

Algunas formas de propiedad conjunta también evitan la sucesión, como la tenencia conjunta. Si el título de propiedad inmobiliaria, por ejemplo, se realiza correctamente, la persona a quien usted posee la propiedad puede transferir fácilmente toda la propiedad a su propio nombre sin pasar por una sucesión.

Hay que tener cuidado al utilizar esto como herramienta de planificación patrimonial. Por ejemplo, agregar a su hijo a su cuenta bancaria como copropietario implica varias cuestiones:

- En primer lugar, ha regalado una propiedad, que el copropietario ahora tiene la capacidad de utilizar incluso antes de su muerte.

- El dinero ahora también está expuesto a los acreedores del copropietario, lo que no es exactamente una buena idea desde el punto de vista de la protección de activos.

- También puede generar disputas después de la muerte, especialmente si una persona mayor lo hace por conveniencia, sin tener realmente la intención de entregar el activo al copropietario.

La forma en que se titula un activo puede marcar la diferencia, por lo que al titular activos como bienes raíces y automóviles, tenga en cuenta que el proceso tiene implicaciones de planificación patrimonial.

En los estados de propiedad comunitaria, a veces la propiedad comunitaria pasa por un proceso testamentario y otras no. En los estados en los que lo hace (Arizona, Nevada, Texas y Wisconsin), puede agregar la frase "con derechos de supervivencia" para garantizar que ese activo no pase por la legalización.

Existe un problema adicional del impuesto sobre la renta cuando se trata de la propiedad conjunta de activos que se aprecian, como inversiones o propiedades como su casa. En el momento de su muerte, sus herederos normalmente obtienen un aumento del valor del activo en el día de su muerte. Sin embargo, si el heredero es copropietario, no obtiene ese aumento de base. Esto podría potencialmente resultar en una factura de impuestos sobre la renta muy grande, pero completamente innecesaria, cuando ese activo finalmente se venda. Entonces, como regla general, podría estar bien tener copropiedad con su heredero de cuentas bancarias y automóviles, pero casi nunca es una buena idea tener copropiedad de inversiones o de su casa.

#6 pequeñas propiedades

A veces, si el valor del patrimonio es inferior a cierta cantidad, la sucesión simplemente se puede evitar haciendo que los herederos completen declaraciones juradas de que la propiedad que están heredando está especificada en un testamento. La mayoría de los patrimonios de los médicos estarán por encima de estos límites en el momento de su muerte.

Cómo minimizar los impuestos sobre el patrimonio, la herencia y la renta en caso de fallecimiento

Además de evitar la sucesión, la planificación patrimonial se centra en evitar el impuesto al patrimonio, también conocido como impuestos a las donaciones, impuestos a la herencia y "el impuesto a la muerte". Minimizar el impuesto sobre la renta pagado por el fallecido, el patrimonio y los herederos también es un objetivo común.

Impuestos Federales sobre el Patrimonio

Desafortunadamente, las leyes de impuestos sobre el patrimonio pueden ser un blanco en movimiento. Han cambiado media docena de veces en la última década, asegurando buenos ingresos para los abogados de planificación patrimonial y mucha confusión para todos. A partir de 2024, el monto de la exención federal antes de que se aplique el impuesto al patrimonio es de $13,61 millones para un individuo [visite nuestra página de números anuales para obtener las cifras más actualizadas] . Siempre que el valor total de su patrimonio sea inferior a esa cantidad en el momento de su muerte, no deberá ningún impuesto federal sobre el patrimonio. El monto de la exención se duplica a $27,22 millones si está casado [2024] , y esta cantidad es en realidad transferible, lo que significa que todos los bienes del primer cónyuge que fallece van al segundo cónyuge sin ningún impuesto adeudado, y luego el segundo cónyuge puede traspasar casi $28 millones de dólares federales libres de impuestos. El monto de la exención también está indexado a la inflación según la ley actual, por lo que debería duplicarse aproximadamente cada 20 años. Sin embargo, tenga en cuenta que, según la ley actual, la exención en realidad se reducirá a la mitad el 1 de enero de 2026, a menos que el Congreso actúe para extenderla.

Impuesto estatal sobre el patrimonio

A los estados también les gusta entrar en el juego del impuesto al patrimonio y, peor aún, algunos de ellos no utilizan el monto de la exención federal. Estos incluyen el Distrito de Columbia, Rhode Island, Connecticut, Illinois, Hawaii, Vermont, Oregon, Maine, Washington, Minnesota, Nueva York, Maryland y Massachusetts. Por ejemplo, si vive en Nueva York, la exención de impuestos estatales es de $6,11 millones en 2022 con una tasa máxima del 16%. Puede consultar las exenciones y tasas de impuestos sobre el patrimonio de cada uno de estos estados aquí.

Impuesto Estatal sobre Sucesiones

Iowa, Kentucky, Maryland, Nebraska, Nueva Jersey y Pensilvania prefieren utilizar un impuesto a la herencia en lugar de un impuesto al patrimonio. Esto significa que el impuesto se aplica a quienes RECIBEN la herencia y no al patrimonio en sí. Los cónyuges suelen estar exentos de esto y, en algunos estados, también lo están los descendientes directos. Puedes ver si tu estado tiene un impuesto a la herencia aquí.

Impuestos sobre la renta

Los impuestos sobre la renta también entran en juego a la hora de realizar la planificación patrimonial. Debe considerar todos los impuestos sobre la renta, ya sean pagados por usted antes de su muerte, pagados por el patrimonio en el año de su muerte o pagados por sus herederos después de su muerte. También hay que considerar las ramificaciones del impuesto sobre el patrimonio de la planificación del impuesto sobre la renta y viceversa.

La planificación del impuesto sobre la renta más importante gira en torno al aumento de la base en caso de fallecimiento. Los herederos no heredan su base (es decir, la cantidad que pagó por una inversión); obtienen un aumento en el valor del activo el día de su muerte. Entonces, si compró una propiedad por $100,000 y valía $1 millón al momento de su muerte y sus herederos la vendieron inmediatamente, no se debe pagar impuesto sobre la renta. Sin el aumento de la base al momento de la muerte, ¡deberían impuestos por $900,000! Como regla general, es una mala idea que una persona mayor, especialmente si tiene mala salud, venda cualquier cosa con una base baja y pague impuestos sobre la renta por ello. A menudo es mucho mejor dejar ese activo a sus hijos, incluso si eso significa que tienen que pedir dinero prestado para vivir hasta ese momento. Si un activo debe venderse antes de su muerte, se deben vender preferentemente activos con una base alta.

Otra ramificación importante del impuesto sobre la renta proviene del hecho de que después de que uno de los cónyuges fallece, el cónyuge restante declarará impuestos como una sola persona, generalmente a una tasa impositiva más alta. Por lo tanto, puede tener sentido pagar por adelantado algunos impuestos sobre la renta mientras ambos cónyuges aún estén vivos.

Cómo planificar la exención del impuesto sobre el patrimonio y los límites del impuesto sobre donaciones

La mayor parte de la planificación del impuesto al patrimonio gira en torno a maximizar el uso de las exenciones del impuesto al patrimonio federal y estatal. Idealmente, una buena planificación elimina por completo el impuesto al patrimonio, pero incluso si tiene un patrimonio muy grande, puede ayudar a minimizar cuánto se paga.

Si, como la mayoría de los documentos, su patrimonio vale menos que las exenciones del impuesto sobre el patrimonio, no se deberá pagar ningún impuesto sobre el patrimonio. Puede ayudar a mantener bajo el valor de su patrimonio gastando su dinero y regalándolo. Puede donar cualquier cantidad a organizaciones benéficas en cualquier momento e incluso puede obtener algunos beneficios en el impuesto sobre la renta por hacerlo. Sin embargo, solo puedes donar individualmente $18 000 [2024] por año a cualquier otra persona antes de que entren en vigor las leyes del impuesto sobre donaciones. Puede donar más que eso, pero cualquier cantidad superior a $ 18,000 por año requiere que presente una declaración de impuesto sobre donaciones y comienza a consumir la exención del impuesto sobre el patrimonio. Una vez que desaparece, comienza a pagar impuestos sobre donaciones, que es esencialmente lo mismo que pagar sus impuestos sobre el patrimonio por adelantado. Tenga en cuenta que puede donar $18 000 a su hijo y $18 000 al cónyuge de su hijo, y su cónyuge puede hacer lo mismo. Así que ustedes dos pueden donar $68,000 cada año a sus hijos casados sin tener que preocuparse por el impuesto sobre donaciones.

Si es probable que un activo se aprecie, es mejor regalarlo antes de que lo haga. De esa manera, toda esa apreciación no terminará en su patrimonio y estará sujeta a impuestos sobre el patrimonio. Esto se puede hacer directamente, simplemente entregando el activo al heredero, o se puede hacer indirectamente utilizando fideicomisos irrevocables, Sociedades en Comandita Familiar (FLP) o Sociedades Familiares de Responsabilidad Limitada (FLLC).

Las conversiones Roth también pueden reducir el tamaño del patrimonio, ya que el IRS considera que un dólar antes de impuestos y un dólar después de impuestos son equivalentes al evaluar el tamaño de su patrimonio.

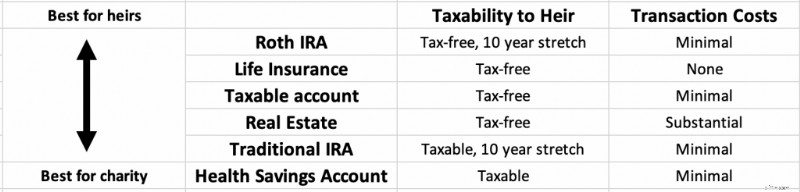

Dar bienes como herencia versus donar a organizaciones benéficas

Como regla general, los activos que se encuentran en la parte superior de la lista a continuación son los mejores para dejar a sus herederos y los que se encuentran al final de la lista son los mejores para dejarlos a la caridad. Si no planeas dejar nada a la caridad, lo mejor es gastar de abajo hacia arriba si deseas maximizar lo que reciben tus herederos.

Los beneficios fiscales de las cuentas Roth pueden extenderse por 10 años más después de su muerte por parte de sus herederos y, por lo general, también reciben una protección sustancial de sus activos.

Seguro de vida se pasa a los herederos como efectivo libre de impuestos unas pocas semanas después de su muerte.

Inversiones sujetas a impuestos beneficiarse del aumento de la base al fallecer y, por lo tanto, sus herederos pueden convertirlo rápidamente en efectivo libre de impuestos después de su muerte, aunque puede haber algunos gastos asociados con su venta.

Mientras que las IRAs tradicionales y 401(k) Los herederos pueden extenderlos por 10 años y recibir protección de activos al igual que las cuentas IRA Roth, siguen siendo dinero antes de impuestos y cualquier retiro será un ingreso totalmente sujeto a impuestos para sus herederos.

Si activos antes de impuestos se donan a organizaciones benéficas, la organización benéfica recibe el monto total y nadie paga impuestos sobre ese dinero. Las cuentas de ahorro para la salud (HSA) también son dinero antes de impuestos que es mejor dejar a organizaciones benéficas, ya que ni siquiera sus herederos pueden utilizarlas.

¿Cuál es el problema con los seguros de vida y la planificación patrimonial?

Los ingresos del seguro de vida no están sujetos a impuestos sobre la renta. Si deja $1 millón en ganancias del seguro de vida a su esposa, sus hijos o su perro después de su muerte, ninguno de ellos pagará un centavo de eso en impuestos sobre la renta. Por lo tanto, el seguro de vida, incluso una póliza de seguro de vida permanente como la de vida entera, a veces puede ser una buena herramienta de planificación patrimonial (pero casi nunca una buena planificación de inversiones). Los ingresos se pueden utilizar para pagar impuestos sobre el patrimonio o proporcionar liquidez para una empresa o granja familiar que sea difícil de vender. Sin embargo, si el fallecido/el patrimonio es el propietario de la póliza de seguro, las ganancias aún están sujetas a impuestos sobre el patrimonio.

La única forma de evitar esto es que alguien o algo más sea propietario de la póliza. Puede hacer que sus hijos sean propietarios de la póliza y simplemente regalarles las primas cada año, aunque es mucho más común que sea propiedad de un fideicomiso irrevocable. En esencia, esta estrategia implica comprar una póliza de seguro de vida con primas anuales ligeramente inferiores al monto del impuesto sobre donaciones ($18,000 por persona por año en 2023). El monto de la prima se deposita en el fideicomiso irrevocable cada año y se utiliza para comprar el seguro de vida. Al fallecer, las ganancias pasan a los herederos libres de impuestos sobre la renta y el patrimonio. Dado que no se deben pagar impuestos sobre el valor en efectivo del seguro de vida o el crecimiento del beneficio por fallecimiento, es una forma muy eficiente desde el punto de vista fiscal de transferir riqueza.

Sin embargo, puede ser necesario hacer algunos cálculos serios para determinar si los beneficios del ahorro fiscal superan los costos adicionales y los retornos relativamente pobres de la “inversión” del seguro de vida. Probablemente no sea una buena idea si el patrimonio no estará sujeto a impuestos sobre el patrimonio de todos modos. Recuerde que los vendedores de seguros van a enfatizar estos beneficios en cada oportunidad. El seguro de vida a término sigue siendo el mejor seguro para casi todos. Sólo tenga en cuenta que es algo a considerar si espera tener un problema de impuestos sobre el patrimonio. Esperar para comprar aumenta el riesgo de no ser asegurable a esa edad, pero existen otras herramientas de planificación patrimonial que se pueden utilizar si resulta que no es asegurable en ese momento.

Cómo preparar un plan patrimonial

Hay algunos pasos específicos que debes seguir al preparar tu plan patrimonial.

- Inventario:patrimonio neto y necesidades familiares

- Contratar a un abogado

- Establecer directivas

- Impuestos sobre el patrimonio y protección de activos

- Reevaluación del plan y almacenamiento de documentos

- Comprenda lo que sucede después de su muerte

Inventario n.º 1:patrimonio neto y necesidades familiares

Al igual que con tu plan financiero, el primer paso es determinar dónde te encuentras y qué es lo que más deseas.

Determine su patrimonio neto

Su patrimonio neto es quizás el número más importante que debe conocer en finanzas personales, pero cuando se trata de planificación patrimonial, es lo que determina si tiene un problema de impuestos sobre el patrimonio. Si su patrimonio neto es menor que la exención federal y cualquier exención del impuesto estatal sobre el patrimonio aplicable, no se deberá pagar ningún impuesto sobre el patrimonio.

Su patrimonio neto es todo lo que posee menos todo lo que debe. Sume todos sus activos, como cuentas bancarias, su casa, cuentas de jubilación, cuentas de corretaje, el valor de su práctica u otros negocios y propiedades de alquiler. Una estimación razonable está bien para la mayoría de los propósitos. Para ser técnicamente preciso, también debes sumar tus vehículos, juguetes, muebles, ropa y artículos para el hogar, pero desde un punto de vista práctico, la mayoría de la gente solo incluye las cosas grandes. Luego sume todos sus pasivos o deudas. Estos incluyen hipotecas, préstamos para estudiantes, tarjetas de crédito, préstamos para automóviles y cualquier otra cosa que deba. Resta los pasivos de tus activos y ese es tu patrimonio neto.

Documente todo lo que tenga

Mientras calcula su patrimonio neto, compile una lista de todos sus activos y pasivos. Este documento le ayudará a usted y a su abogado a elaborar un plan patrimonial adecuado. Incluye:

- Todas sus cuentas bancarias con al menos saldos aproximados

- Todas las inversiones que tienes

- Cualquier plan de jubilación que tenga, incluidas pensiones

- Cualquier bien inmueble o propiedad de su propiedad

- Negocios de su propiedad, total o parcialmente

- Bienes personales de valor, desde el anillo de bodas de su abuela hasta su colección de cromos

- Pólizas de seguro

- Activos digitales, como contraseñas y cuentas de correo electrónico donde recibe comunicaciones importantes

- Todas las deudas que tienes

Haz un plan para menores

En la vida importan más las personas que las cosas y el dinero, sobre todo si tienes hijos menores que dependen de ti. Enumere sus planes para ellos en caso de su muerte prematura. Incluye:

- ¿Quién será su tutor?

- ¿Quién será el curador de los activos y/o fiduciario de su fondo fiduciario?

- ¿Cuáles serán los términos del fideicomiso?

- ¿Cómo financiará el fideicomiso? ¿Será beneficiario de cuentas de jubilación y pólizas de seguro de vida?

#2 Contratar a un abogado

La ley patrimonial es específica de cada estado, por lo que necesita un abogado en su estado. Si bien la planificación patrimonial muy básica puede ser un proyecto que puede hacer usted mismo utilizando un abogado/servicio en línea, la mayoría de los profesionales que leen este sitio probablemente eventualmente querrán sentarse frente a un abogado real y en vivo para hacerlo. Este abogado lo ayuda a comprender el proceso, redacta sus documentos, responde sus preguntas y actualiza el plan periódicamente según sea necesario. También pueden servir como fiduciario y recurso para sus herederos después de su fallecimiento.

Servicios legales en línea

Hay docenas de servicios legales en línea. El más conocido es Legal Zoom, pero otros incluyen Rocket Lawyer, LegalShield y Zen Business. Algunos se especializan en la formación de empresas, como LLC y corporaciones, pero la mayoría al menos hará un testamento básico y tal vez incluso un fideicomiso. They can probably handle a basic “I love you” will that names a guardian and conservator for your children, but by the time you start thinking about trusts, it's probably time to find a local attorney.

What Does an Estate Planning Attorney Cost?

Attorneys generally charge by the hour, perhaps $250-$350 per hour. So the cost of your estate planning depends on the complexity of your estate. If your situation is really complex, it will cost you thousands or even tens of thousands to form trusts, family-limited partnerships, and more. But a simple will or power of attorney may cost less than $200. The initial meeting is often free, so feel free to shop around a bit. It can help you keep costs down if you did your research, knew exactly what you want before you arrive, and collected all relevant information and documents. Plus, it'll help if you can make important decisions rapidly and are willing to participate fully in the process. No, the fees are not going to be tax-deductible, even if you own a business. They used to be deductible as an itemized deduction prior to the Tax Cuts and Jobs Act and may again be deductible when those provisions sunset after 2025.

How to Find a Good Estate Planning Attorney

Your goal is to find someone that is competent, experienced, and a good fit. You probably don't want your friend or cousin unless they specialize in estate planning. You can check to make sure they're in good standing with the bar and that estate planning is what they spend the majority of their time doing. Like with a financial advisor or a doctor, there is some value to a few gray hairs. Someone who has already done this hundreds of times is usually going to be more efficient and make fewer mistakes. You also want someone that you can relate to and enjoy working with. Ideally, they have worked with a lot of people in your particular situation. WCI keeps a shortlist of recommended attorneys for your estate planning and asset protection needs.

#3 Establish Estate Plan Directives

You have your documents and the ideas of what you want, and you have hired an attorney. Now, it is time to establish your directives and time to start producing documents.

Make a Will

The will lists a guardian and conservator for minor children. It may also list who is to receive various assets, including real property like your home that is not covered by beneficiary designations. These may be very simple “I love you” wills if you are recently married with young children to incredibly complex legal instruments when there are blended families with married adult children and minor children involved.

How to Sign the Will:The Will-Signing Ceremony

In some states, a “holographic will” is actually valid and requires very little formalities. However, to make sure the will is valid and not contested, it is best to sign it in a formal way, including each of these steps.

- Proofread it. Make sure it actually says what you want.

- Arrange for witnesses. This can just be employees at the law firm.

- Get a notary public. The “self-proving affidavit” is signed in front of a notary public in most states. That way they can testify that you had the mental capacity to know what you were doing.

- Gather everyone and explain what's going on. At a minimum, this includes the attorney, the witnesses, and the notary public. But I would also recommend, if you really want to minimize future drama, that you bring in everyone named in the will too. That way there is no doubt what your intentions were. Surprises in estate planning make for dramatic TV and movies, but they're probably not best practice.

- Initial, sign, and date the will.

- Have witnesses sign.

- Sign the self-proving affidavit.

- Store the will safely. Make sure your executor knows where it is.

What Is a Will Executor?

A will typically names the executor of the will. Sometimes it is simply a trusted family member, especially if there is an attorney in the family. It can also be your estate planning attorney if you prefer to minimize family drama. This person will be responsible for wrapping up your affairs, including selling property and filing tax returns, as well as carrying out the instructions in your will. Named executors are simply acting in your stead, of course, and have no responsibility for or ownership of your debts or assets.

Name Beneficiaries

An important part of estate planning is also to go over every account or policy that can name beneficiaries and make sure the appropriate people or entities are named. You may wish to name a trust as the beneficiary. You can also usually name contingent beneficiaries if the beneficiary dies before you or refuses the gift. Beneficiaries are easily and routinely named for retirement accounts, annuities, and life insurance policies. But you also need to think about Health Savings Accounts, 529s, and ABLE accounts. Taxable investing accounts and bank accounts can also be set up to go to a beneficiary at the time of your death with a “Payable on Death” or “Transfer on Death” designation. In some states, you can even do this with houses and cars. This is faster, cheaper, and more private than simply naming beneficiaries for each of these in your will and having the executor take it through probate.

Create a Healthcare Plan

If you want some control over your healthcare decisions after you get too sick to make your own decisions, you probably want to get a living will and name a healthcare proxy. This can even be a formal healthcare power of attorney. You may want to provide a specific HIPAA waiver for your proxy. Perhaps you want to fill out your state's formal Do Not Resuscitate (DNR) form. Whether it's in the will or not, provide as much direction as you wish to your proxy including what you would want in a given situation. I find that most people are fine with an attempted resuscitation or a short period of life support; they just don't want to “be a vegetable” who is “living on a machine the rest of their life.” Consider including specific instructions about CPR, dialysis, intubation/ventilation, pressors, nutrition support (tube feeds), ECMO, and surgery.

Trusts

A revocable or living trust is very useful if you wish to pass on assets faster, with less expense, with more privacy, and with more control to your heirs. Most white coat investors will want to put one in place as part of their estate planning process and this is likely a large part of the work and cost of the attorney.

A trust is a separate legal entity—like an individual, a corporation, or a limited liability company—and lives on after your death according to its provisions. To pass an asset on to heirs through a trust, the asset must be titled in the name of the trust. With a revocable or “living” trust, you can simply remove the asset from the trust at any time while you're alive. Thus, it passes assets outside of probate but provides no asset protection. With an irrevocable trust, you are giving away the asset. You lose a lot of control that way, but you gain two things:

- Any increase in value from the time the asset is placed into the trust until your death is not part of your estate and thus does not count toward your estate tax exemption.

- It becomes unreachable by your creditors, providing excellent asset protection.

An irrevocable trust does have to file a tax return, however, and it is subject to a more aggressive set of tax brackets. This is why a lot of people put whole life insurance policies inside irrevocable trusts since they do not generate taxable income.

A testamentary trust is created at the time of your death. While this avoids the hassle and expense of maintaining a trust during your life, the assets must go through probate before going into the trust.

Charitable trusts can also be created at this point in the estate planning process. These can save a lot of taxes, but generally do require significant charitable intent to work out well.

Remember to actually retitle assets in the name of the trust, or you will spend all that money on a trust for nothing.

Letter of Intent

This discusses your funeral, burial, and other final wishes. You may also wish to include messages for family or friends. Obviously, you don't need an attorney to do this part, but be sure to include it with your other papers and tell people it exists, or they might not look at it until it is too late. This may be a good place to include the master password for your password manager and directions for what to do with social media accounts, email accounts, Google Drive, and other assets in the cloud.

Business Plans

This is also a good time to give some thought as to what you will do with your businesses. These might be a practice, side gig, or full-on free-standing business with multiple employees. Just like people need estate planning, so does your business. What will happen if you die? What do you want to happen? Make sure the business has a plan in place. Forming a business as a Family Limited Partnership (FLP) or Family Limited Liability Company (FLLC) can save a lot of taxes and provide asset protection, and it can facilitate a smooth, private transition at the time of your death.

#4 Estate Taxes &Asset Protection

As your trusts and other documents and plans are being created, this is a good time to consider the estate tax, income tax, and asset protection implications of your plans.

What Is Estate (Death) Tax and How Does the Estate Tax Work?

Estate tax is tax that is paid on any amount over the estate tax exemption. It is often called the “death tax.” The idea behind it is to try to prevent a class society from forming as rich people pass wealth to their kids' generation after generation. The federal estate tax brackets rapidly rise to 40%, meaning 40% of what you leave behind goes to the government and 60% to your heirs. Any money left to charity is not subject to that tax. However, the tax does not begin until your estate is larger than the estate tax exemption. On a federal tax level, that exemption is $13.61 million ($27.22 million married) in 2023, but some states have their own estate tax with a significantly lower exemption amount. Under current law, the married exemption is “portable,” meaning that just because you were married, you get the $27 million exemption at the time of your death. Essentially, if you die, your spouse can inherit everything from you without using up any exemption AND they get to use your exemption when they die.

What Is the Inheritance Tax?

Unlike the estate tax, which is paid by the estate (essentially the deceased), some states (Iowa, Kentucky, Maryland, Nebraska, New Jersey, and Pennsylvania) have an inheritance tax instead of an estate tax or in addition to an estate tax. This tax is assessed to the person inheriting assets. It is entirely possible for an asset to be subject to an estate tax in one state where the person died AND be subject to an inheritance tax in another state where the inheritor lived!

What Is the Gift Tax?

The gift tax is rarely paid and is best thought of as part of the estate tax. Basically, if you give anyone more than $18,000 [2024] in a year, the amount above $18,000 is subtracted from the estate tax exemption amount. Once that exemption amount is completely gone, gift taxes must be paid. Until it is gone, you are merely required to file a gift tax return, not pay any actual tax. The gift tax prevents people from giving everything away on their death bed so that it isn't subject to estate taxes.

How to Avoid Estate Taxes?

The main way to avoid estate taxes is to minimize the size of the taxable estate above the exemption amount. There are many ways to do this including:

- Spend your assets

- Give assets away ($18,000 per person per year)

- Place assets into an irrevocable trust before they appreciate

- Give assets to charity now or at death

- Move away from states with estate taxes

- Have heirs move away from states with inheritance taxes

- Give heirs shares of FLPs and FLLCs $18,000 at a time and/or before the value appreciates too much

- Place your home into Qualified Personal Residence Trust

The last two methods use up less of the estate tax exemption than you might think, because the value of the gift is reduced. That's due to the fact that the inheritor will not receive them for some time or because the asset is illiquid.

Income Tax Planning

It is also a good idea to think about how you are going to reduce income taxes for yourself and your heirs. If you plan to split your estate between heirs and charity (or even just heirs in very different tax brackets), carefully decide which assets go where, as per the chart earlier in this post. You also want to take full advantage of the step-up in basis at death. It is often better to borrow against low basis assets rather than sell them and realize even long-term capital gains in the last years of life.

Asset Protection

When forming businesses or doing estate planning, there are numerous asset protection implications. It can make sense to combine asset protection and estate planning into one process. Retirement accounts, whole life insurance, irrevocable trusts, family limited partnerships, and family limited liability companies can all have strong asset protection benefits. When forming trusts, be sure to consider the implications of the trust on your children and other heirs. Written properly, you can ensure the assets of the trust only benefit your heir and not their spouse or ex-spouse.

#5 Estate Plan Reevaluation and Document Storage

Now that your estate plan is in place, you need to do a few things to maintain it.

How Often Should You Update Your Estate Plan?

Estate plans should be reviewed for an update in three circumstances:

- After a major life event (birth, death, divorce of you or heirs, sale or acquisition of major asset)

- After a significant tax code change

- Periodically (about every 5 years)

Sometimes, simple addendums can be added to documents or you may need to completely redraft the documents and entities you previously formed.

Beneficiaries may also need to be changed, and additional assets may need to be placed into the name of the trust.

Where Should You Keep Your Estate Plan?

You should have multiple copies of your estate planning documents. You should keep an easily accessible copy of everything at home in one place. Clearly label it so it can be found and tell those who need to know about it where it is. An electronic copy is also a good idea, and you may even want an additional physical copy elsewhere. Your attorney will also likely keep a copy of it. You may also want to provide a copy to the executor of the will, the conservator of your children, the trustee of your trusts, and even major heirs.

As a general rule, your estate planning documents are not a great place to keep secrets. It is far easier for your heirs to plan their own financial lives when they know what is coming. You may also wish to keep a file of your living will, healthcare proxy, and/or healthcare power of attorney at your local hospital and physician's office. Remember if no one can find your documents, it is as though they do not exist. What a shame to put all of that time, effort, and money into the process for nothing. Dying intestate (i.e. without a will) means you have chosen your state's designated estate plan instead of your own.

#6 Understanding What Happens After You Die

The first thing that may be needed after you die is that letter of intent that outlines your funeral wishes. The rest of the process probably won't even start until after that occurs. Once the dust settles from that, the executor of your will goes to work, and the probate process begins.

When Is a Probate Process Required?

Probate law is state-specific, but you usually need an estate of a certain size before it must go through a full probate. Remember, your entire net worth does not contribute to the size of your estate for probate purposes, only the size of the estate that goes through probate. In my state of Utah, an estate must go through probate if:

- The estate includes real property (land, house, condominium, mineral rights) of any value, and/or

- The estate has assets (other than land, and not including cars) whose net worth is more than $100,000.

So if you have your home, cars, boats, bank accounts, and taxable investing accounts owned by a revocable trust and have beneficiaries named for all retirement accounts and life insurance policies, you could potentially avoid this process altogether.

What Happens During the Probate Process?

First, the last will and testament is authenticated and the executor/administrator/personal representative is appointed. Then this person must do the following tasks:

#1 Post a Probate or Fiduciary Bond

While state-specific, this bond is often required and is likely to cost at least a few hundred dollars and possibly thousands. If someone comes to the court and says the executor is not fulfilling their duties, the court can investigate and, if applicable, force them to do so because of this bond.

#2 Locate Decedent's Assets

Hopefully, you've made this easy on your executor.

#3 Determine Date of Death Asset Values

Appraisals may be required for some assets, but most of the time, this is just getting bank and brokerage statements. If you're still living at home at the time of your death, the executor may hire an estate sale company to determine a value for all the stuff left in your house.

#4 Identify and Notify Creditors

A great benefit of living a debt-free life, at least by the end, is your executor has one less task to do. Remember your debts have to be paid off before anyone gets an inheritance, at least an inheritance of the assets that go through probate. Bypassing assets outside of probate, you can potentially stiff a creditor while still providing an inheritance.

#5 Preparing and Filing Tax Returns

An income tax return must still be filed in the year of your death (if you left a spouse, they can still file Married Filing Jointly one more time). The executor will also be responsible to make sure an income tax return for the estate is filed. An estate is technically a different entity than the person who died and needs its own tax number and its own special return (IRS Form 1041). It must file its own return if any beneficiary is a non-resident or if the estate made $600 or more. An estate tax return (IRS Form 706) must be filed if the estate is over the exemption amount OR if any of the exemption is being transferred to the spouse. The executor may also need to ensure state income and estate tax returns are filed.

#6 Distributing the Estate

Finally, the executor is responsible for actually distributing the estate. It would be a very bad idea to make any distributions before all creditors and taxes have been paid, and thus, you can see why it takes a long time for heirs to get their inheritance when it has to go through probate.

Intestate Estates

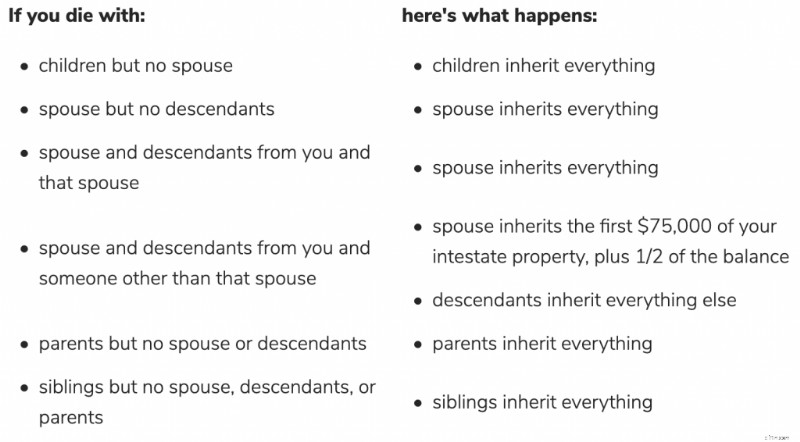

If you do not have a will appointing an executor, the state will appoint one. The usual first choice is your spouse or domestic partner, then your children, then any other available family. The executor must follow the state's intestate succession laws. These laws generally pass assets preferentially to a surviving spouse and children, not unmarried partners, friends, or charities. These laws can be complex if your family situation is complex, but it's very simple in a simple situation. For example, if you were only married once and only had children with that person, all of your assets go to your spouse if the spouse is alive and to the kids if the spouse is not alive. Otherwise, it gets very interesting. Per Nolo, this is what happens in my home state of Utah:

Intestate laws in other states are generally similar, but they all vary somewhat, especially as treating domestic partners. If you do not like your state laws, that is a very good reason to get a will in place ASAP.

Trust Administration

The trustee of your trust(s) has a fiduciary responsibility to carry out the instructions in the trust, whatever they may be. There are almost limitless options for passing assets to your heirs via a trust. There can be restrictions based on age, knowledge, religion, marital situation, educational achievements, or almost anything else you can think of. Some trust fund kids have it easier than others!

Conclusión

I hope this is helpful in outlining the general strategies of estate planning. There are lots of other tricks and tips involving trusts that I'll discuss in future posts. Remember that having a will, naming beneficiaries properly, and titling assets properly is cheap and probably all that most of us will ever need. If you need more than that, a few thousand dollars spent on an estate planning attorney will be well worth your time and effort. Also remember that the laws governing this process are state-specific and frequently change, so personalized, up-to-date advice is warranted in this important area. Anytime you get wind that Congress or your state legislature has changed the laws regarding probate or regarding estate taxes, you ought to consider whether to visit with your estate planning attorney again.

Have more questions about estate planning or protecting your assets? Contrata a un profesional examinado por WCI para que te ayude a solucionarlo.

What have you done as far as estate planning? Do you have a will? A trust? Have you at least checked to make sure your designated beneficiaries were right?

[This updated post was originally published in 2011.]

-

Cómo me mantengo positivo

Uno de mis lectores respondió recientemente esto a uno de mis correos electrónicos de boletines semanales: Pensé dentro de mí, ¿No he escrito sobre esto antes? Revisé todos mis artículos y la respues

-

¿Qué es una SEP IRA y cómo funciona?

Ahorrar para su futuro no debe considerarse opcional. Pero cuando se trata de cómo ahorrar, hay muchas opciones. Si bien la mayoría de las personas incluyen una cuenta de jubilación individual (IRA) e

Artículos Destacados

- ¿Qué es el rendimiento financiero?

- ¿Qué es el riesgo sistemático?

- ¿Qué significa monetizar?

- 15 formas sencillas de enseñar a los niños sobre el dinero

- Revisión de préstamos de DCU:múltiples opciones de préstamos personales para miembros

- Carpeta de presupuesto 2024:organice sus finanzas y alcance sus objetivos

- 28 citas del hombre más rico de Babilonia para cambiar tu vida

- Cómo recaudar dinero para un negocio

- Alquilar o comprar una casa:¿cuál es mejor para usted?

-

4,3 millones de trabajadores renunciaron a sus trabajos en agosto. ¿Debería hacer lo mismo?

4,3 millones de trabajadores renunciaron a sus trabajos en agosto. ¿Debería hacer lo mismo? Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

6 formas de evitar que los gastos de las vacaciones se derrumben en el pago de la deuda

6 formas de evitar que los gastos de las vacaciones se derrumben en el pago de la deuda Las vacaciones pueden ser estresantes, y no solo de la familia o demasiada comida chatarra. El dinero es un factor enorme también. De hecho, el año pasado, las personas agregaron un promedio de $ 986 ...