Comprensión de la deuda:una guía práctica para gestionar y evitar la ruina financiera

Deuda:puede que no haya una palabra más cargada en finanzas personales y sus interminables debates. A veces se la equipara (generalmente de manera inapropiada) con la esclavitud. A veces también se equipara (también de forma inapropiada) con la “libertad financiera” y el “dinero de otras personas”. La deuda es una parte importante de nuestro sistema financiero y una herramienta útil, pero también puede provocar la ruina financiera y mantener la pobreza. En este artículo, vamos a hablar de todo lo relacionado con la deuda. Espero que te vayas con una perspectiva nueva y más abierta, algunas estrategias nuevas y un nuevo respeto por el poder de la deuda para el bien y el mal.

Tabla de contenidos

Los beneficios de la deuda

Los peligros de la deuda

- Enseñanzas del Antiguo Testamento sobre la deuda

- Enseñanzas del Nuevo Testamento sobre la deuda

- Enseñanzas SUD sobre la deuda

- Enseñanzas islámicas sobre la deuda

- Enseñanzas seculares sobre la deuda

Directrices sobre Deudas Comunes

- Las tarjetas de crédito no son para crédito

- Préstamos para automóviles

- Préstamos para estudiantes

- Hipotecas

- Otras deudas de consumo

Deuda buena y deuda mala

Fungibilidad de la deuda

Métodos alternativos para pagar la escuela

La deuda como bono negativo

Inversión de margen

- Las matemáticas detrás de la inversión con margen

- Cuánto aprovechar los bienes raíces

Pagar la deuda o invertir

Los beneficios de una vida libre de deudas

El valor de la deuda

- Características de la deuda

- Usar la deuda para reducir el riesgo

- Usar la deuda para reducir los impuestos

- Ratios de endeudamiento óptimos

La deuda como herramienta o demonio

El beneficio de la deuda para el mundo

La deuda puede tener mala reputación en los grandes libros religiosos del mundo, así como en la mayoría de los medios financieros y la blogósfera. La verdad es que la deuda es, en gran parte, responsable de las maravillas del mundo que le rodea. Nuestra economía y nuestros estilos de vida, los mejores que el mundo ha conocido, están impulsados en gran medida por la deuda. La “cultura del consumo” es, en muchos sentidos, la fortaleza de Estados Unidos.

En su mayor parte, el dinero es deuda. Cuando un gobierno emite moneda, es simplemente un billete respaldado por la capacidad del gobierno para imponer impuestos. Sin embargo, la mayor parte del dinero no lo crea el gobierno. Lo crean los bancos. A esto lo llamamos “banca de reserva fraccionaria”. Cuando pones dinero en el banco, es posible que te paguen un 0,6% sobre ese dinero. Luego se lo presta a otros al 6%. Eso tiene sentido, ¿verdad? Esa diferencia proporciona ingresos al banco que le permite pagar todos sus gastos y generar ganancias. Pero tengo noticias para ti. No sólo presta su dinero al 6%. Préstamo 10 veces su dinero al 6%. En esencia, el banco ha creado dinero. Pero el dinero de una persona es simplemente la deuda de otra. Debe serlo. Lo mismo ocurre con cualquier deuda. Su inversión en bonos del tesoro es deuda del gobierno. Su bono de Amazon es la deuda de un accionista de Amazon. Su hipoteca es la inversión de otra persona. Es su dinero.

Hay muchas razones históricas por las que un remanso histórico llamado Europa Occidental y sus descendientes han dominado el mundo durante los últimos cinco siglos. Jared Diamond sostiene que las razones principales son las armas, los gérmenes y el acero. William Bernstein sostiene que El nacimiento de la abundancia se debe a los derechos de propiedad, el racionalismo científico, los mercados de capital y un medio eficaz de transporte y comunicaciones. Quién sabe qué factores son los más importantes, pero no hay duda de que los sistemas bancarios (de deuda) que se desarrollaron en el norte de Italia y posteriormente mejoraron en Holanda y, finalmente, en Londres y Nueva York tuvieron mucho que ver con ello.

Las protecciones contra la deuda y la quiebra han permitido el desarrollo de las corporaciones más grandes y rentables del mundo. Si bien a menudo se las ridiculiza por perseguir al “pequeño”, la verdad es que las corporaciones nos han hecho a todos dramáticamente más ricos y nuestros estilos de vida dramáticamente mejores. ¿Adivina qué? La mayoría de las corporaciones utilizaron la deuda para crecer hasta su tamaño actual y mantener sus operaciones comerciales actuales. Si bien varía con el tiempo, menos del 5% de las corporaciones del S&P 500 están libres de deudas.

A un nivel más personal (que, multiplicado por los miles de millones de personas que habitan el planeta, es bastante sustancial), la deuda nos ha permitido a muchos de nosotros mejorar nuestras vidas de maneras importantes. Quizás pagó por la educación que nos permitió aumentar dramáticamente nuestros ingresos. Quizás nos permitió comprar un lugar fantástico para vivir nuestras vidas. O tal vez nos permitió iniciar nuestra propia pequeña empresa o práctica.

Imagínese tener que ahorrar el costo total de su casa antes de comprarla. Imagínese no ir a la escuela a menos que sea de una familia adinerada. Imagínese quedar atrapado como un empleado mal pagado porque no tiene acceso al capital necesario para colgar su propia teja. Imagínese tener que rechazar un gran trabajo porque no podía pedir prestados unos miles de dólares para comprar un automóvil usado confiable. La deuda es una de las razones del éxito económico que disfrutamos como sociedad y como individuos.

Cómo la deuda ha arruinado tantas vidas

Hace siglos (sorprendentemente pocos), las consecuencias del incumplimiento de su deuda eran dramáticamente más graves. La prisión de deudores era una realidad, incluso en los Estados Unidos, hasta la década de 1840. Si no pagaba sus deudas, literalmente iba a prisión hasta que usted o alguien en su nombre las pagara. Las corporaciones y las protecciones contra quiebras personales son relativamente nuevas en la historia del mundo. Por eso no sorprende ver que los grandes libros religiosos del mundo advierten profundamente sobre la deuda.

El Antiguo Testamento

Tanto los judíos como los cristianos obtienen sabiduría de este libro. ¿Qué dice sobre prestar y pedir prestado? Bastante.

Los ricos gobiernan a los pobres y el prestatario es esclavo del prestamista. (Proverbios 22:7)

No seas de los que dan prenda, que dan garantía de deudas. Si no tienes con qué pagar, ¿por qué te quitarán la cama? (Proverbios 22:26-27)

El malvado pide prestado pero no devuelve, pero el justo es generoso y da. (Salmos 37:21)

Al final de cada siete años otorgarás una liberación. Y ésta es la forma de la liberación:cada acreedor liberará lo que ha prestado a su prójimo. No se lo exigirá a su prójimo, a su hermano, porque ha sido proclamada la liberación del Señor. (Deuteronomio 15:1-2)

Prestarás a muchas naciones, pero no pedirás prestado. (Deuteronomio 15:6, 28:12)

Si prestas dinero a algún pobre de mi pueblo que está contigo, no serás para él como un prestamista, ni le cobrarás intereses. Si alguna vez tomas en prenda el manto de tu prójimo, se lo devolverás antes de que se ponga el sol. (Éxodo 22:25-27)

El que ofrece fianza a un extraño seguramente sufrirá daño, pero el que odia las manos en prenda está seguro. (Proverbios 11:15)

El que carece de sentido común da prenda y pone garantía en presencia de su prójimo. (Proverbios 17;18)

Puedes cobrar intereses a un extranjero, pero no a tu hermano. (Deuteronomio 23:20)

El Nuevo Testamento

Los cristianos descubren que el Nuevo Testamento también es anti-deuda. La atención se centra más en pedir prestado que en prestar, pero también en contra de beneficiarse de los préstamos.

A nadie debáis nada, excepto amaros unos a otros, porque el que ama a otro ha cumplido la ley. (Romanos 13:8)

¿Quién de vosotros, queriendo construir una torre, no se sienta primero y calcula los gastos, para ver si tiene suficiente para terminarla? (Lucas 14:28)

Al que te pide prestado, dale y no rechaces al que te pide prestado. (Mateo 5:42)

Y si prestáis a aquellos de quienes esperáis recibir, ¿qué mérito tenéis? Incluso los pecadores prestan a los pecadores para recibir la misma cantidad. Pero ama a tus enemigos, haz el bien y presta sin esperar nada a cambio, y tu recompensa será grande. (Lucas 6:34)

Danos hoy nuestro pan de cada día, y perdónanos nuestras deudas, como también nosotros perdonamos a nuestros deudores. (Mateo 6:12)

Enseñanzas de la Iglesia de Jesucristo de los Santos de los Últimos Días

Las Escrituras y los líderes de la Iglesia de Jesucristo de los Santos de los Últimos Días advierten fuertemente contra los préstamos.

Cualquiera que pida prestado a su prójimo deberá devolver lo que pidió prestado. (Mosíah 4:28)

Paga la deuda y libérate de la esclavitud. (DyC 19:35)

Está prohibido endeudarse con tus enemigos. (DyC 64:27)

Paga todas tus deudas. (DyC 104:78)

No os endeudéis para construir la casa del Señor. (DyC 115:13)

Los líderes de las iglesias más modernas no son tan extremistas, pero aún así definitivamente están en contra de la deuda. J. Reuben Clark, allá por la Gran Depresión, dijo (y parafraseo un poco):

"Comprar a plazos significa hipotecar sus ganancias futuras", dijo el presidente J. Reuben Clark Jr. en 1938. "Si por enfermedad o muerte, o por pérdida de trabajo, las ganancias cesan, la propiedad comprada se pierde junto con lo que se ha invertido en ella. Me atrevo a hacer una sugerencia... la familia común y corriente haría bien en comprar a plazos sólo las necesidades reales de la vida, dejando que los lujos se compren tal como se puedan pagar cuando se compren. No intentaré trazar una línea entre necesidades y lujos, más allá de decir que un [médico] que puede viajar al trabajo [en un Honda Civic] difícilmente estaría justificado para comprar un [Tesla Model S con una velocidad ridícula] para ese propósito a plazos”.

y más famosamente una cita que he usado antes:

"El interés nunca duerme ni enferma ni muere; nunca va al hospital; trabaja los domingos y días festivos; nunca se toma vacaciones; nunca visita ni viaja... no tiene amor, ni simpatía; es tan duro y sin alma como un acantilado de granito. Una vez que estás endeudado, el interés es tu compañero cada minuto del día y de la noche; no puedes evitarlo ni escapar de él; no puedes desecharlo; no cede ni a súplicas, ni a demandas ni a órdenes; y siempre que entres se cruza en su camino o se cruza en su camino o no cumple con sus demandas, te aplasta”.

Más recientemente, Gordon B. Hinckley dijo:

"Me preocupa la enorme deuda de consumo a plazos que pesa sobre la gente de la nación, incluida nuestra propia gente... Reconozco que puede ser necesario pedir prestado para conseguir una casa, por supuesto. Pero compremos una casa que podamos permitirnos y así aliviar los pagos que constantemente penderán sobre nuestras cabezas sin piedad ni respiro durante hasta 30 años... Miren la condición de sus finanzas. Les insto a que sean modestos en sus gastos; se disciplinan en sus compras para evitar deudas con en la medida de lo posible. Paga tus deudas lo más rápido que puedas y libérate de la esclavitud.

La autosuficiencia no puede lograrse cuando un hogar tiene una deuda grave. Uno no tiene independencia ni está libre de la esclavitud cuando está obligado hacia los demás.

En algunas circunstancias es necesario pedir prestado. Quizás algunos estudiantes universitarios necesiten pedir prestado para completar su educación. Si lo haces, asegúrate de devolverlo. Y hágalo con prontitud, incluso sacrificando algunas comodidades que de otro modo podría disfrutar. La mayoría de las personas tienen que pedir prestado para conseguir una vivienda. Por supuesto, un endeudamiento prudente puede ser necesario y adecuado para la gestión de los negocios. Pero sea prudente y no exceda su capacidad de pago.

Es aceptable una deuda razonable para la compra de una vivienda asequible y quizás para algunas otras cosas necesarias. Pero desde donde estoy sentado, veo de una manera muy vívida las terribles tragedias de muchos que imprudentemente han pedido prestado para cosas que realmente no necesitan”.

Thomas S. Monson dijo:

“Instamos a todos los Santos de los Últimos Días a ser prudentes en su planificación, conservadores en su forma de vida y evitar deudas excesivas o innecesarias”.

James E. Fausto:

“Ser propietario de una casa libre de deudas es un objetivo importante de una vida previsora... Las casas que están libres de hipotecas y gravámenes no pueden ser embargadas... Independencia significa... estar libre de deudas personales y de los intereses y cargas que exige la deuda en todo el mundo.”

Spencer W. Kimball, conocido por su franqueza, dijo:

“Salga de las deudas y manténgase libre de deudas”.

Heber J. Grant explicó:

"Si hay algo que traerá paz y satisfacción al corazón humano y a la familia, es vivir dentro de nuestras posibilidades. Y si hay algo que es agotador, desalentador y desalentador, es tener deudas y obligaciones que uno no puede afrontar".

Enseñanzas del Islam

El versículo más largo del Corán trata sobre la deuda y parte del cual dice:

Cuando contraigas una deuda por un plazo determinado, escríbela... que el deudor dicte, y tema a Dios, su Señor, y no disminuya [la deuda] en nada. Llama a dos hombres como testigos... No desdeñes anotar la deuda, sea pequeña o grande, junto con el plazo de su vencimiento:de esta manera es más equitativo a los ojos de Dios, más confiable como testimonio y más probable para evitar que surjan dudas entre ustedes. (2:282)

Otro dice:

Allah privará a la usura de toda bendición, pero dará aumento por las obras de caridad. (2:276)

Más significativamente, el profeta Mahoma dijo:

“Si un hombre muere en batalla por la causa de Alá, luego vuelve a la vida y tiene una deuda, no entrará al Paraíso hasta que haya pagado su deuda”.

“Un dirham de riba (intereses) tomado a sabiendas por un hombre es un pecado peor que cometer Zina (fornicación) 36 veces.”

Los musulmanes devotos se toman esto muy en serio, tanto en el lado de los préstamos como en el de los prestamistas. Cada mes recibo un correo electrónico de un musulmán preguntándome sobre inversiones inmobiliarias no apalancadas o fondos mutuos que no implican recibir intereses. Ciertamente no están interesados en bonos ni en certificados de depósito (CD). Hay algunos fondos mutuos que se consideran "compatibles con la Sharia" y normalmente los dirijo hacia esos fondos.

El mundo secular

Quizás más fáciles de entender para los no religiosos sean los efectos de la deuda en nuestra sociedad. Considere las siguientes estadísticas de 2021:

- Deuda promedio de tarjetas de crédito estadounidenses:$6270

- Deuda total de tarjetas de crédito:807 mil millones de dólares

- Deuda total de los consumidores:4,2 billones de dólares

- El 45,4% de las familias tienen deudas de tarjetas de crédito

- En el cuartil más bajo por patrimonio neto, el patrimonio neto medio es de 310 dólares y la deuda de tarjeta de crédito promedio es de 4830 dólares.

- La deuda promedio de tarjetas de crédito aumenta junto con una mayor educación y mayores ingresos

- 777.940 personas se declararon en quiebra en 2019

- Las agencias de cobranza tienen 120 mil millones de dólares en deudas médicas

La mayoría de nosotros conocemos a alguien cuya vida quedó arruinada por sus deudas financieras. A pesar de todo el bien que ha logrado la deuda, ciertamente ha dejado muchas vidas destruidas a su paso. Y eso es con todas las protecciones al consumidor y de quiebra disponibles actualmente en nuestra sociedad.

Una imagen impresionante aparece cuando hablas con un experto de la industria. Los bancos realizan, literal y constantemente, experimentos con sus clientes para descubrir cómo conseguir que pidan prestado más dinero y no paguen las deudas que tienen. Debes reconocer que hay personas en la industria financiera cuyo trabajo es evitar que acumule riqueza manteniéndolo endeudado.

Benjamin Franklin dijo la famosa frase:

“Prefiero acostarme sin cenar que endeudarme.”

Así que no es necesario ser demasiado religioso para estar en contra de la deuda.

Claramente, si espera trazar algún tipo de rumbo moderado con la deuda a lo largo de su vida financiera, debe tener mucho cuidado para evitar los problemas sobre los que los sabios de arriba nos han advertido durante milenios. Un gran porcentaje de la sociedad estaría mejor si NUNCA pidieran prestado dinero para nada, sin importar cuáles sean las posibilidades matemáticas de hacerlo.

Directrices sobre Deudas Comunes

A algunas personas les puede resultar útil tener algunas pautas prácticas sobre cuánto es razonable pedir prestado para diversos fines. Esto es lo que pienso, aunque reconozco que algunas personas no estarán de acuerdo conmigo.

Las tarjetas de crédito no son para crédito

Las tarjetas de crédito, a pesar del nombre, no son para crédito. Son una terrible fuente de crédito. Las tasas de interés son altas (y a veces variables), las consecuencias de la falta de pagos pueden ser graves y sus planes de pago en realidad no están diseñados para pagar la deuda. Deberían llamarse “Tarjetas de Conveniencia”. Ese es un nombre mucho más preciso. No es conveniente ir al banco o al cajero automático a sacar efectivo y luego regresar a la tienda. No conviene andar con fajos de billetes verdes. No es conveniente comprar un billete de avión en ventanilla.

Ingrese la tarjeta de crédito:más fácil de usar, más segura de usar en muchos sentidos y, siempre que se cancele a fin de mes, toda esta comodidad ni siquiera le costará nada. De hecho, debido a algunos programas de recompensas de tarjetas de crédito, es posible que incluso le paguen por usar la tarjeta en lugar de efectivo.

Pero no nos engañemos. Los bancos no son estúpidos. Les va muy bien. El cuarenta y cinco por ciento de los estadounidenses en realidad tienen saldo en sus tarjetas. Además, las empresas que aceptan tarjetas de crédito pagan tarifas. Esas tarifas son generalmente más altas que las recompensas que pagan los bancos. ¿Por qué las empresas (incluida The White Coat Investor) aceptan tarjetas de crédito? Porque sabemos que usted, el consumidor, tiene muchas más probabilidades de comprar y comprar más si le permitimos usar una tarjeta para hacerlo. Pero ¿adivinen quién paga los costos de aceptar las tarjetas de crédito? Así es, usted, el consumidor. Todo lo que compras cuesta entre un 2% y un 3% más porque normalmente se compra con tarjetas de crédito.

Eso sin siquiera considerar los aspectos de las finanzas conductuales. Estudio tras estudio demuestra que gastamos más cuando utilizamos una tarjeta. Además de la conveniencia y el crédito real, es menos doloroso psicológicamente que separarse de una gran pila de cosas verdes. Si tiene problemas para aumentar su tasa de ahorro hasta el 20 %, una de las mejores formas de solucionar el problema es dividir sus tarjetas de crédito.

En cualquier caso, ya sea que optes por utilizar tarjetas para tus compras, no hay duda de que no son para crédito, son meramente para comodidad. Entonces, la proporción aceptable de deuda renovable en tarjetas de crédito es 0. Cero. Nada de nada. Nada. Si tiene un saldo en sus tarjetas de crédito, está fallando en este juego de finanzas y probablemente no debería usar tarjetas de crédito en absoluto. Nunca.

Automóviles

Recibo muchas críticas a mi actitud e ideas sobre los automóviles. La gente piensa que estoy loco por acercarme a un automóvil que no se vendió en los últimos seis meses. Me han dicho que no me importa mi familia ni el planeta. Pero si quieres mi consejo sobre el monto máximo a pedir prestado para un automóvil, mi respuesta es menos de $10,000, y prefiero verlo más cerca de $5,000. Sí, incluso si se trata de un préstamo del 2%. Sí, incluso si se trata de un préstamo del 0%. Los aficionados a la deuda han intentado, sin éxito, convencerme de que pedir prestado para comprar un automóvil era el secreto del éxito financiero. Este es uno de mis favoritos de todos los tiempos:un médico intentó convencerme de la conveniencia de comprar un automóvil a crédito y luego pedir prestado varias veces. El médico incluso intentó convencerme de que comprara un coche "exótico".

Si su plan para generar riqueza y apoyar organizaciones benéficas es comprar un automóvil exótico, es posible que sus prioridades estén un poco confundidas. Si desea invertir 250.000 dólares en bienes raíces, no compre el automóvil primero y luego pida prestado contra él. Simplemente inviértalo en bienes raíces. Te garantizo que tendrás más para invertir en bienes raíces y donar a organizaciones benéficas, pero tendrás que encontrar otro lugar para establecer contactos además de la pista.

Si tiene $10,000 o más en efectivo y necesita un automóvil, pague el automóvil en efectivo y limite su compra al efectivo que tiene. Si no tiene $10,000 y necesita transporte confiable, conduzca un automóvil que cueste menos de $10,000 hasta que lo tenga.

Deuda por préstamos educativos y estudiantiles

Mucha gente odia mis consejos sobre el coche y señalan que tienen éxito a pesar de no seguirlos. Bueno, claro. Ganas 300.000 dólares al año. Ese tipo de ingresos puede cubrir muchos errores financieros; eso no lo hace menos error. Sin embargo, un error que los ingresos de un médico no pueden cubrir es obtener enormes cantidades de préstamos estudiantiles en relación con los ingresos futuros. Demasiadas personas creen que pueden pedir prestado el costo total de la educación en una escuela muy cara, elegir una especialidad peor pagada y aceptar un trabajo privado mal remunerado dentro de esa especialidad y todavía piensan que todo va a salir bien. ¿Adivina qué? No obtienes un aprobado en matemáticas.

No importa lo maravilloso que sea tu corazón. Si toma malas decisiones financieras o profesionales, no estará financieramente seguro y mucho menos tendrá éxito. No estoy diciendo que no puedas ser médico de familia o endocrinólogo pediátrico a menos que tengas algo de dinero familiar para pagar la escuela. Lo que digo es que si ese es su objetivo profesional, necesita un plan de préstamos estudiantiles que se alinee con ese objetivo profesional. Ese plan podría ser vivir de manera muy frugal y luego combinar un trabajo particularmente bien remunerado en una zona de bajo costo de vida con vivir como residente durante cinco años después de la capacitación para poder pagar esos préstamos. Ese plan podría ser dedicar algún tiempo a lo académico después de la capacitación para poder calificar para el PSLF. Ese plan podría incluso consistir en realizar 20 años de pagos PAYE y al mismo tiempo ahorrar un fondo de bomba fiscal adicional. Pero no puedes esconder la cabeza en la arena y esperar lo mejor.

A continuación se muestran algunas proporciones que suelo dar para la educación. La primera parte del ratio es el tamaño de sus préstamos estudiantiles en el momento en que termine su formación. La segunda parte del ratio son tus ingresos brutos al cabo de un par de años de finalizar la formación.

A 1:1 o menos, ha hecho una buena inversión. Estamos hablando de tener 250.000 dólares en préstamos estudiantiles y un trabajo que pague 250.000 dólares al año. Al vivir como residente, puede pagar esta deuda en tan solo 2 o 3 años y luego disfrutar de esos excelentes ingresos por el resto de su vida.

En 2:1, el trato sigue siendo aceptable, aunque yo diría que en realidad no es un buen trato. Este es el nivel máximo de deuda que recomiendo. Si quieres ser veterinario y esperas ganar 75.000 dólares cuando salgas, será mejor que no pidas prestados 300.000 dólares para ir a la escuela. Si limita su proporción a 2, aún puede pagar sus deudas si vive como residente. Sólo tienes que hacerlo por más tiempo. Considere un médico que gana 300.000 dólares al año y debe 600.000 dólares. Después de impuestos ($75,000) y vivir un poco mejor que un residente ($75,000), eso deja $150,000 al año para destinar a la deuda. Deberías deshacerte de él en un plazo de cinco años.

En 3-4+:1, ya no hiciste una buena inversión. Es posible que se salve si se le perdonan sus deudas, ya sea libre de impuestos a través del PSLF trabajando a tiempo completo para un 501(c)(3) durante 10 años o sujeta a impuestos (ahorre para esa bomba fiscal) a través de la condonación de IDR al realizar pagos PAYE durante 20 años (o REPAYE durante 25 años). Sin embargo, me resulta muy difícil recomendar una carrera profesional con tanto riesgo legislativo. Necesitas arreglar la proporción. O no pedir prestado tanto o (probablemente lo más probable) simplemente conseguir un trabajo mejor. La mayoría de los médicos con este tipo de ratios tienen el cuartil de ingresos más bajo para su especialidad. Con ingresos más altos, pueden tener una proporción de 2:1 o incluso mejor. Generalmente tienen un problema de ingresos mayor que su problema de deuda.

Hipotecas

Tengo dos reglas generales para hipotecas para aquellos que necesiten algunas pautas.

- Limita el tamaño de tu hipoteca al doble de tus ingresos brutos

- Limite todos los gastos mensuales de vivienda (hipoteca, impuestos a la propiedad, seguros, servicios públicos, mantenimiento) a menos del 20 % de sus ingresos brutos

Bastante sencillo, ¿verdad? Y recuerda, ese es el máximo, no el objetivo. Entonces, si quieres una casa de $800,000 pero solo ganas $300,000, debes hacer un pago inicial de $200,000. Si estás usando un préstamo médico y solo haces un pago inicial de $10,000, deberías buscar una casa más barata.

Si vive en una zona con un costo de vida muy alto, probablemente ese consejo le resulte deprimente. Si usted es un médico que gana 180.000 dólares en el Área de la Bahía, básicamente le acabo de decir que nunca comprará una casa a tres horas en coche de su trabajo. En este tipo de áreas, creo que es aceptable ampliar esa proporción de 2X a 3X-4X, pero no a 10X. No querrás quedarte sin casa, incluso si esa apuesta ocasionalmente le funciona a alguien. Si llega a ese punto, tenga en cuenta que tiene graves implicaciones financieras en su capacidad para generar riqueza, y que tendrá que compensarlo en algún otro lugar de su vida financiera:no tener escuelas privadas, vacaciones menos frecuentes, autos más malos, una jubilación más tardía o menos lujosa, etc.

Para segundas residencias, como una casa en un lago o un condominio de esquí, me gustaría que pagaran en efectivo, pero creo que es aceptable pedir prestado parte del costo. Lo principal es ver esta vivienda, al igual que su vivienda principal, como un artículo de consumo, no como una inversión. Si puede afrontar todos los costos de la segunda vivienda y aun así ahorrar lo suficiente para alcanzar sus objetivos, está bien comprarla. Pero parece apropiado un pago inicial mayor que cuando originalmente compró su casa. Si el mercado cambia (y puede cambiar mucho en el caso de las propiedades vacacionales), no querrás quedar bajo el agua. Quiere poder venderlo, liquidar la hipoteca y marcharse.

Las renovaciones también pueden ser muy costosas y, por lo general, se pagan al menos parcialmente con deuda. Mi pauta aquí es pedir prestado no más que el aumento en el valor de su casa debido a la renovación. Probablemente esto sea el 50% o menos de lo que gasta. Las cocinas y los baños vuelven un poco más; paisajismo, garajes y renovaciones “únicas” generan mucho menos. Algunas renovaciones (como una piscina) pueden incluso ser una carga para algunos futuros compradores.

Una casa es probablemente la compra más cara de su vida. No gastes demasiado en ello, especialmente si utilizas dinero prestado para hacerlo.

Otros préstamos al consumo

Realmente no creo que debas pedir prestado para comprar otras cosas, ya sea un bote, motos de nieve, vehículos de cuatro ruedas, muebles, alfombras, cuadros o cualquier otra cosa. Encuentro que comprar esos artículos es mucho más divertido cuando puedo pagarlos una sola vez y saber que vale la pena. Esos artículos probablemente se depreciarán, pero si me meto en problemas, ahora son en realidad una bendición en mi vida (ya que se pueden vender por algo) en lugar de una maldición (porque requiere pagos continuos de mi flujo de efectivo).

Deuda buena y deuda mala

En las finanzas personales prevalece la idea de que hay deudas buenas y deudas malas. La idea básica es que la deuda que aumenta sus ingresos (préstamos para estudiantes, deuda comercial, préstamo para práctica) o le permite comprar un activo que se aprecia (casa, práctica, un automóvil exótico (?)) es de alguna manera una deuda buena y que cualquier cosa utilizada para comprar un servicio o un bien de consumo o un activo que se deprecia (tarjetas de crédito, préstamos para automóviles, préstamos para muebles) es una deuda mala. Ésta es una comprensión bastante superficial de la deuda. Por ejemplo, cuál es la deuda incobrable:

- $800.000, préstamo estudiantil del 6,8 %

- $4000, 2 % de préstamo para automóvil

Puedo decirle cuál preferiría tener, sin embargo, ese préstamo estudiantil de alguna manera siempre se ubica en la categoría de “deuda buena”. Eso no quiere decir que algunas deudas tengan mayor calidad que otras, pero hablaremos de eso un poco más adelante.

Fungibilidad de la deuda

La verdad es que la deuda, como el dinero, es fungible. Realmente no importa si la deuda se contrajo originalmente para pagar un automóvil, una escuela, una casa o unos conos de helado. Una vez que lo tienes, es deuda. Y cuando tienes deudas, cualquier cosa que compres en lugar de pagar esa deuda es exactamente lo mismo que comprar ese servicio o producto en los mismos términos que la deuda con el interés más alto que ya tienes.

¡GUAU! ¡Alucinante!

Así es. Si estás endeudado, todo lo que compras es a crédito. Tus compras, la factura de tu celular, tus vacaciones, tu auto…todo. Esa mentalidad podría ayudarle a salir de sus deudas un poco más rápido.

"¿Me pediría prestado al 3,5% para esto? Probablemente no, así que no lo compraré".

Dado que la mayoría de las personas en nuestra sociedad tienen deudas, bueno, la mayor parte de nuestra sociedad pide préstamos para todo. Supongo que eso no es necesariamente malo, pero es una forma interesante de ver el mundo.

Métodos alternativos para pagar hipotecas y estudios

Como se señaló anteriormente, hay personas que están tan en contra de las deudas que básicamente piensan que nunca debería tener deuda alguna. Sin embargo, cuando realmente los presionas, descubres que son endeudarse. Simplemente lo están llamando de otra manera. Una de mis soluciones favoritas es el concepto de hipoteca islámica. ¿Cómo compran una casa los musulmanes devotos si no pueden pedir prestado? Obtienen una “hipoteca islámica”. Hay tres tipos:

Ijara: El banco compra la propiedad y se la alquila por un plazo fijo a un precio fijo mensual. Luego, el banco le entrega la propiedad y la pone a su nombre después de que usted le paga al prestamista.

Musharaka: Usted y el banco poseen cada uno una parte separada de la propiedad. Cuando haces un pago, parte es capital y parte es alquiler, y el banco te da un poco más de su parte de la propiedad. Su alquiler, al igual que la parte de interés de un pago, disminuye gradualmente a medida que avanza el plazo.

Murabaha: El banco compra la propiedad. Luego te lo vende a un precio más alto que pagarás en cuotas durante un plazo fijo. Básicamente, simplemente incluye el interés/beneficio en el precio de compra.

Si hay alguien que está casi tan en contra de la deuda como los musulmanes devotos, ese es el locutor de radio Dave Ramsey. La única deuda que él cree que está bien (aunque no se recomienda) es una hipoteca fija a 15 años con un pago inicial del 20% donde el pago mensual es menos del 25% de su salario neto. Dave piensa que ni siquiera deberías pedir prestado para tu educación. De hecho, creo que es bastante razonable realizar una educación universitaria sin pedir prestado. Con una cuidadosa selección de escuelas, solicitud de becas, trabajo duro durante los veranos con trabajo a tiempo parcial durante la escuela y tal vez incluso un poco de ayuda de los padres, sigo pensando que uno puede obtener una educación universitaria sin préstamos estudiantiles.

Sin embargo, todo eso cambia cuando se trata de escuelas profesionales costosas como medicina y odontología, donde el costo de asistencia generalmente oscila entre $ 50 000 y $ 100 000 por año. Simplemente no se puede esperar que un estudiante logre eso con un trabajo a tiempo parcial. Además, (casi) no hay veranos para trabajar y hay muchas menos becas.

Ahorrar para ir a la escuela de medicina no es muy inteligente. Podrías trabajar durante 15 años para ahorrar los fondos necesarios para ir y luego perder 15 años de ingresos de un médico, sin mencionar una gran parte de tu vida en la que no estás haciendo lo que quieres hacer. Es mucho más inteligente pedir prestado para ello; solo debe asegurarse de pedir prestado solo una cantidad razonable y de tener un plan para encargarse de ello en un período de tiempo razonable posterior. Sí, todavía habrá algunos estudiantes que se sentirán realmente molestos cuando no igualen repetidamente, pero en su mayor parte, es una inversión bastante inteligente, incluso con dólares prestados.

Dave's proposed solution for paying for medical school is to do what I did—sign a contract instead of borrowing money. However, like an Islamic Mortgage, this is just debt by another name. The three main contracts that people sign are:

- Health Professions Scholarship Program (HPSP)

- National Health Service Corps (NHSC)

- MD/PhD Programs

With each of these programs, your tuition, books, and fees are covered, and you are provided a living stipend. ¡Impresionante! A “scholarship” right? No precisamente. All you have done is signed an indentured servitude agreement. Centuries ago, people came to America as indentured servants. Their employer paid the costs for them to emigrate, and then they were obligated to work for that employer—usually very hard and for not much money—for seven years. That sounds an awful lot like these programs.

With the HPSP program—in exchange for paying for you to get an MD, DO, DDS, or DMD—you have to go through the military match, live where they tell you to live, and be deployed wherever they tell you to go for four years. The pay is significantly less than the average for most specialties. In essence, they just gave you part of your salary upfront. Now the deal is better for some people than others (more expensive school, lower-paying specialty) but it's rare for someone to come out dramatically ahead financially for taking this deal. You certainly do not finish school “debt-free”, except by the narrowest definition of debt. Most doctors, if they live and work similarly to how they must live and work in the military, could retire substantial medical school loans in less time than it took to pay off their military commitment.

The deal with NHSC is similar. While there is no NHSC match or deployments, they certainly limit the specialties you can practice and the physical location and type of practice for four years afterward. The pay is also relatively poor (about $160,000 these days).

With an MD/Ph.D, you take the first two years of medical school, and then you hit pause to earn a Ph.D. That Ph.D may take anywhere from 3-7 years before you start your third year of medical school. Yes, school is paid for and you earn a stipend, but your opportunity cost is a half-decade of attending physician income. In essence, you're getting part of your pay upfront in the form of waived tuition.

The bottom line with each of these programs is that if you're going to do any of these things (military service, work in a rural or underserved community, or get a PhD) anyway, you should enroll in these contract programs. But you should not do any of them just to avoid medical school loans.

Debt as a Negative Bond

When building a portfolio, debt functions as a negative bond. Just like a bond provides a low-risk fixed return, so does paying off debt. While bonds do lower overall portfolio volatility and perhaps assist investors in staying the course in a market downturn, there is no mathematical reason to hold a bond paying 2% while you have a 4% mortgage or a 7% student loan you could pay off instead.

Margin Investing

On a similar note, many people advocate for a 100% stock portfolio—no bonds. They argue that it provides the highest return. My question for them is, “Why stop at 100%? If 100% is good, why isn't 120% or even 150% better?” How do you get to stock percentages greater than 100%? Well, since debt is a negative bond, you get there by borrowing money and investing it. Many brokerages will let you borrow against your portfolio, sometimes at surprisingly low but typically variable rates. You can borrow up to 50% of the value of your portfolio. Most would recommend against a ratio that high, since when you are that highly leveraged, any drop in the value of the stocks will trigger a margin call. But if you borrowed 20% of the value of your portfolio, you could get to 120% stock portfolio pretty easily.

Frankly, since money is fungible, if you have any debt at all, it's like you're investing on margin already. While investing in stocks on a 2% margin might seem somewhat wise, investing at an 8% margin using some crummy student loan or a 15% margin using a credit card does not.

The Math Behind Investing on Margin

It's pretty easy to understand how borrowing at 2% and investing at 10% works out well in your favor. Imagine you borrow $10,000 at 2%. Each year you owe $200 (2%) in interest. But you may earn $1,000 in interest (10%). Before taxes, you've made $800. After taxes (let's assume a 35% marginal tax rate), you've made $520. It seems pretty good to get a “free” $520. However, remember that you don't get 10% from a risk-free investment. If that investment had lost 10% of its value instead of earning 10%, instead of gaining $520 after-tax, you would have lost $1,200 ($780 after-tax).

None of that really seems worth all the hassle of dealing with a loan, but what if we made the loan a lot bigger? What if we borrowed $1 million instead of just $10,000? Now we're looking at a possible $59,000 gain with a 10% gain and a $78,000 loss with a 10% loss on the investment. More money doesn't make someone a different person. It just makes them more of what they already are. In the same way, more leverage doesn't change an investment, it just makes it more of what it already is. If it was going to perform well before, it is now going to perform really well and vice versa. However, when you don't really know in advance how something will do—and with the added concern of margin calls—it seems an ounce of caution is in order.

How Much to Leverage Real Estate

While we're on the subject of investing on margin, it's worthwhile to point out that most real estate equity investments are purchased on margin. Leverage, i.e. the use of debt to buy the investment, is routinely used, primarily to facilitate the raising of capital but also to boost returns. In our example above, we just looked at $10,000 and $1 million in borrowed money. But with most real estate investments, the purchase is only partially completed with borrowed money. Many investors wonder how much they should borrow. They want to be protected and to get out of the investment without bringing money to the table if it all goes bad, but perhaps more importantly, they want the investment to be cash flow positive so they can hold on to it long-term even if its value drops temporarily.

No matter how much money you make at your day job, you can only carry so many negative cash flow properties for so long before you go bankrupt. But you can carry an infinite number of cash flow positive properties.

You can figure out your required “cash flow positive down payment” by running the numbers on your investment, but most of the time, you're going to come up with a number that suggests you put down 25-35% of the investment on any halfway decent deal. With that size of a down payment, a decent property should be cash flow positive. You will also notice that most private real estate syndications and funds use about the same amount of leverage.

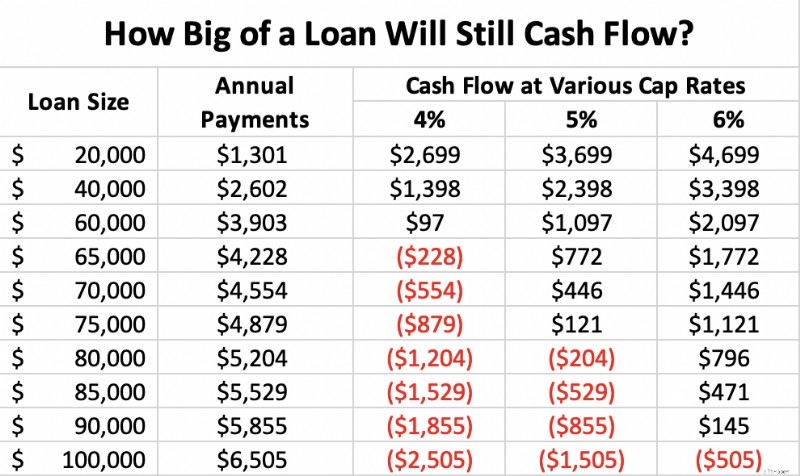

Consider a $100,000, cap rate 4-6 property (meaning if it were paid off, it would provide a $4,000-$6,000, 4%-6% cash-on-cash return to the investor). If, after all of its costs, it can generate $4,000-6,000 in cash, then it suggests you could pay up to $4,000-6,000 in mortgage costs and still avoid a negative cash flow situation. If you get a 30-year fixed mortgage at 5%, your annual payments would be as follows at the various cap rates:

As you can see, whether a property cash flows depends on three factors:interest rate, cap rate, and down payment. With a 5% interest rate and a 4% cap rate, you need to put down a lot of money, 40% in this case, to ensure positive cash flow. When the interest rate and cap rate are equal (5% in this case), the property cash flows with a 25% down payment. When the cap rate is higher than the interest rate, you can put down as little as 10% and still have positive cash flow. As I write this [2021] , cap rates in various cities across the country average at most 3%-4%, and investment property interest rates are in the 3.5%-4.5% range, suggesting you'd better plan to put down at least 25%-33% as a down payment to stay cash flow positive—and a whole lot more than that in Miami or Naples, Florida.

Pay Down Debt or Invest

This is the most common question I get, particularly from new attendings who have more great uses for cash than they have cash. I have written about it many times, but this particular question does not lend itself to easy answers. It always depends, and there are a lot of variables:

- Attitude Toward Debt:The more you hate debt, the more you should pay it down.

- Interest Rate of Debts:The higher the interest rate, the more you should pay it down.

- Deductibility of the Debt:If interest is deductible, it lowers the effective interest rate.

- Presence of an Employer Match:Not getting the match is leaving part of your salary on the table.

- Whether You Expect Loans to Be Forgiven:Don't pay off loans that someone else will pay off.

- Available Tax-Advantaged Retirement Accounts:Tax and asset-protected accounts are particularly valuable places to invest.

- Available Investments, Desired Asset Allocation, and Expected Returns:The more you expect to make on your investments, especially adjusted for risk, the more likely it is that you should invest instead of pay off debt.

- Financial Goals:If you want to pay off your student loans in two years or your mortgage in seven, you need to pay more than the minimum required payment.

Here is a priority list that may help guide you that no one will argue with too strenuously:

- Get any employer match

- Pay off high-interest rate debt (8% or more)

- Max out available retirement accounts

- a – Tax-deferred accounts first in peak earnings years

- b – Tax-free first in non-peak earnings years

- c – Include non-retirement tax-protected accounts in accordance with your goals—HSAs, 529s, UTMAs, etc.

- Invest in assets with high expected returns

- Pay off moderate-interest rate debt (4%-7%)

- Invest in assets with moderate expected returns

- Pay off low-interest rate debt (1%-3%)

- Invest in assets with low expected returns

Honestly, the most important thing is not exactly what your money goes toward. Paying down debt is a good thing. Investing is a good thing. Both build your net worth. The most important thing is how much of your income goes toward building wealth either by paying down debt or investing. Concentrate on that.

I find it interesting to talk to wealthy people about how they did it. The same drive that leads the wealthy to save money in order to invest it also drives them to save money in order to pay down debt. In my experience, rich people do both, middle-class folks try to decide whether to pay down debt or invest, and the poor do neither. There's probably a mindset lesson there.

The Benefits of the Debt-Free Life

My family chose to be debt-free. We paid off our mortgage in 2017 and haven't looked back. In some ways, it's just a status symbol. By doing it, we get to make videos like this one:

There are some benefits of being debt-free besides just a status symbol. These include:

- No need to justify your debts

- You're not buying anything on that fungible debt

- Better cash flow since no money has to go to payments every month

- Can't go bankrupt

- Carry less life and disability insurance

- Use a more aggressive asset allocation

- Take more career risks

- Take more side gig/business risks

- Simpler financial life

- Don't have to care about your credit score, credit limits, interest rates, and loan-to-value ratios

- Build wealth-building muscles – Paying off student loans or a mortgage is a trial run for saving up for financial independence

The Value of Debt

Some people consciously and deliberately choose not to seek the debt-free life for financial reasons that have nothing to do with overspending. They note that debt has a substantial number of financial benefits including increased investment returns, less overall risk, and lower taxes. In this section, I'll explain how that can be, as well as provide some guidelines as to how you can profitably incorporate debt into your financial plan without taking unsafe risks.

Characteristics of Debt

As we discuss debt and its uses, it is important to understand the characteristics of any given debt before you decide to incorporate it into your plan.

- Long vs. Short Term: You do not want to purchase a long-term investment using a short-term loan. If the investment falls in value when the loan comes due, you could be up a creek without a paddle.

- Low-Interest Rate vs. High-Interest Rate: It is much easier to out-invest your loan interest rate when that rate is low.

- Fixed vs. Variable: A debt can either have a fixed interest rate or a variable interest rate. With a fixed rate, you generally accept a higher interest rate to eliminate the possibility of the interest rate rising. In essence, you are paying the lender to take on interest rate risk for you, almost as if you are buying an insurance policy against rising rates. With a variable rate, you are taking on that risk yourself and saving those “insurance premiums”, although sometimes if rates fall, you can actually end up with an even lower rate. When you are using debt to purchase long-term investments, however, a fixed-rate loan generally carries significantly less risk than a variable-rate loan.

- Secured vs. Unsecured: A given debt may be secured by some sort of collateral. Auto loans are generally secured by the car itself. If you stop paying, it will be repossessed. Likewise, mortgages are generally secured by the value of the property. If you default, the property will be foreclosed on and taken away from you. Margin loans are secured by the securities in the account. However, there are many debts that are not secured such as student loans or credit cards. When you are using debt to purchase long-term investments, an unsecured loan would be more attractive than a secured one. However, the interest rates on unsecured loans are usually substantially higher than a secured loan. For most who are borrowing in order to invest, the lower interest rate will trump the benefits of having an unsecured loan.

- Deductible vs. Non-deductible: If loan interest can be deducted on your taxes, it lowers the effective interest rate on the loan. Thus, a deductible loan like a mortgage; margin loans; or, for low earners, up to $2,500 a year of student loan interest is more attractive than a non-deductible loan, all else being equal.

- Callable vs. Non-callable: If you have debt that can be called at any time by the lender, it is very hard to take much risk with that money. A non-callable loan is far more attractive for long-term investment purposes.

As you can see, the ideal loan to carry to invest is with a long-term, fixed-interest rate, unsecured, deductible, non-callable debt. Unfortunately, there is no debt that meets all of those characteristics. The usual choices are:

- Mortgage Debt:Long-term, low-interest, fixed, deductible, and non-callable, but secured

- Margin Loans:Long-term, low-interest, and deductible, but variable, callable, and secured

- Student Loans:Long-term, fixed, non-callable, non-secured, but mostly non-deductible and may have high interest

Less Risk with Debt?

We've talked about how investing on leverage can raise returns, but investing is not just about returns. It is also about risk control. When you take on debt, you introduce leverage risk into your portfolio. Investing is a single-player game:you against your goals. You should ask yourself, “How much leverage risk do I need to take in order to reach my goals?” Many high-income professionals like doctors will appropriately conclude that they don't need to take any leverage risk at all, but some do because they had a late start, don't want to save much money, or simply have particularly aggressive goals.

However, what if you could take less overall risk by introducing leverage risk to the portfolio? There are other risks in investing, such as market risk, sequence of returns risk, liquidity risk, and inflation risk.

Thomas J. Anderson points out in his Value of Debt books that there are two ways to get to a 9% return. The first is to invest in assets that return 9%. The second is to invest in assets that return 6% but leverage them with debt. It is possible that you can have a lower volatility portfolio with debt than without. So while you have introduced leverage risk, you have reduced market risk.

One of the biggest risks in retirement is sequence of returns risk. This is the risk that despite having adequate average returns over the investment period, the retiree runs out of money because all of the crummy returns came first and decimated the portfolio while the retiree was withdrawing from it to live. This risk is highest right around the time of retirement, perhaps the last two or three years before you retire, and the first 5 years afterward, because that is when the portfolio is largest. By using debt earlier in the accumulation phase and perhaps later in the decumulation phase, you can spread out the amount of time that such a large part of the portfolio is exposed to market risk.

Rather than decreasing your asset allocation around the time of retirement, you simply reduce your leverage risk around that time. Alternatively, rather than selling low if stocks plummet shortly after you retire, you simply take out a margin loan against the remaining assets and spend that, so you do not sell your stocks low. Later, when the portfolio recovers, you can sell the stocks and pay off the loan.

Sometimes people run into liquidity risk. They simply need cash now and despite being wealthy, they have no cash. It might be tied up in long-term, illiquid investments or perhaps it is just in volatile investments, like stocks, they do not wish to sell while they are down in a bear market. Cash obtained from borrowing can provide cash and liquidity in these times.

Another big risk retirees face is inflation risk. This risk is much lower for accumulators, because they have jobs with wages that tend to rise with inflation and because they also have fixed debt that becomes easier to pay off in the event of high inflation. Retirees can also protect their nest egg with long-term, non-callable, fixed low-interest rate debt. It works exactly the same way. There is obviously a cost to this protection (the interest), but that can be offset or even superseded by additional investment earnings from the borrowed but invested money.

Most of us also face substantial liability risk. Debt can also improve our asset protection. For example, in some states very little home equity is protected. If you have another place to put that money that has better asset protection (retirement accounts or, in some states, a whole life policy), you could “equity-strip” that home equity out with a mortgage or HELOC and move it into the better-protected vehicle. Likewise, you could maintain loans against investment properties inside LLCs to limit the amount of money available to a creditor of the LLC. A margin loan against a taxable account could work similarly.

Thus, there are a number of strategies and circumstances where additional debt could actually lower your overall risk instead of increasing it.

The Tax Advantages of Debt

A really cool aspect of debt is that it provides spendable cash without any tax consequences. You can borrow against your house, your car, your investment account, your rental properties, or your whole life insurance policy and get a lump sum of non-taxable cash. It isn't income. It's debt. So, you don't have to pay taxes on it. In fact, when combined with the step-up in basis at death on your house, investment account, or rental properties, or the tax-free death benefit of a whole life policy, there are no taxes due for you or your heirs for the use of that money.

Essentially, one can elect to pay interest instead of taxes. People accuse the wealthy of doing this to avoid paying “their share” of taxes, but in reality, it is a tax strategy available to all of us with anything to borrow against. It isn't always the right strategy—particularly if the interest rate on your debt is high, life expectancy is long, and the basis on your asset is also high. But it is silly for someone on hospice to sell low basis investments instead of just borrowing against them.

In retirement, you don't really need income. What you need is spendable money. The things you pay for do not care where the money to pay for them came from. It can be borrowed money, it can be tax-free Roth IRA money, it can be partially taxable withdrawals from your non-qualified account or Social Security, it can be tax-sheltered income from investment properties, or it can be fully taxable withdrawals from a tax-deferred account. The choice is yours, but there can certainly be times where the right option is borrowed money.

Optimal Debt Ratios

If you subscribe to this idea that borrowed money can boost your returns, lower your risk, and decrease your taxes, you will eventually come around to two questions. The first is what debt you should actually carry. There are lots of options here, including auto loans, RV loans, parental student loans, and more, but most people settle into some combination of

- Mortgages

- Margin Loans

- Student Loans

- Loans Against Whole Life Insurance

As I mentioned before, money and debt are fungible, so it doesn't really matter what secures the loan so much as the characteristics of the loan—term, interest rate, security, deductibility, and callability. You can even take out debt on stuff that your kids are using as a method of transferring money to them during your life.

The second question you will run into is how much debt you should take on. I briefly mentioned Thomas J. Anderson above, who has spent far more time thinking about this question than I have. He basically advocates that individuals act like corporations do and take on an optimal amount of debt. ¿Su conclusión? That your debt should get to within 15-35% of your total assets by the time you are within 20 years of retirement. Then you should maintain that “optimal ratio” throughout retirement as best you can through spending, taking out additional loans, and trying not to pay down the loans you have by using interest-only mortgages.

So if you have a $600,000 house, $1 million in retirement accounts, a $400,000 rental property, and a $1 million taxable account ($3 million total), he recommends you have somewhere between $450,000 and $1.05 million in attractive debt. Not too much, not too little. Adjust to your own taste, debt tolerance, and debt availability.

Debt as a Tool or a Demon?

But Anderson is advocating for “enriching debt”—debt that helps you get richer. He's not talking about working debt (needed student loans, practice loan, needed mortgage, needed small car loan) or oppressive debt (that 29% credit card and fat 8% car loan keeping you poor). Plus, his books are so full of cautions about who should actually attempt this that it leaves you wondering whether you're even in that elusive group. Should you be like Katie and me, pay off your debts, and live the debt-free life? Or should you seek a moderate path and carry substantial debt to the grave in hopes of boosting returns, lowering risk, and decreasing your taxes? I cannot say, because the answer depends too much on you. Different strokes for different folks. Here are some considerations as you decide, however.

I will use some of Thomas's rules and some of my own.

#1 Do You Have a Religious, Moral, or Social Issue with Debt?

Are you a devout Muslim, evangelical Christian, or a member of The Church of Jesus Christ of Latter-day Saints? Carrying debt into retirement probably isn't compatible with your religious beliefs, nor is it required for success for most high-income professionals. This approach probably isn't for you.

#2 Are You Psychologically Capable of Handling Debt?

The vast majority of people clearly are not capable of handling debt well. I mean, 45% of Americans are carrying credit card debt month to month. This is not a good plan for them. If you're used to borrowing to buy cars, boats, and other consumer goods, this may not be a good idea for you, either.

In my experience, most doctors are way too comfortable with debt. Most young doctors have ratios that are way over what Thomas would recommend already. Consider a dentist with a $500,000 practice loan, a $500,000 student loan, a $500,000 mortgage, and a $500,000 house. What's that ratio? At least 150%, five times as much as that 15-35% ratio. Even if the dentist buys into the “keep an optimal amount of debt forever” philosophy, they need to really attack that debt and build assets to drop that ratio rapidly.

#3 Do You Actually Have a Method to Get Enough High-Quality Debt?

Maybe you're in a situation where debt is not going to be easy to get. Maybe you're 60, retired with inexpensive cars, a $2 million IRA, a $300,000 paid-for house, no kids, and no taxable account. Where are you going to get a $300,000-$600,000 debt with good terms? Usted no es. This strategy really isn't an option for you.

#4 Are You Overextended, or Can You Handle the Worst-Case Scenario?

Leverage risk is real and sends people to bankruptcy court all the time, even previously successful real estate investors. What happens if you lose your job and the stock market drops 75% and the value of your home drops 40%? Are you still OK? Can you still pay all of your living expenses? Can you still make your debt payments? If not, your debt ratio is too high, even if it is in the 15%-35% range.

#5 Is the Debt Actually Part of the Plan?

We're all human. We get tempted to buy stuff we shouldn't buy with money we don't have. You might have an opportunity to take on a high-quality debt. But you might already be at your goal of a 20% debt ratio. Therefore, you should not take on this new debt. You don't want to just collect investments and you don't want to just collect debts. They all need to be part of the plan. You need to make sure the other side of the plan is smart, too. Are you borrowing all this money just to put it into Bitcoin, Tesla stock, and inverse leveraged ETFs, or are the investments you are purchasing sensible, long-term investments such as index funds and appropriately priced rental real estate?

#6 Are You Improving the Quality of Your Debt?

The object is to get rid of low-quality (high-interest rate, short-term, non-deductible) debt while building an optimal debt ratio of high-quality debt. It can make sense to borrow against your portfolio or house to pay off credit card debt in order to save on interest rate, but you have to stay within your ratios or you could get in trouble. It would be terrible to lose the ability to service the debt right after converting an unsecured debt to a secured one!

The bottom line is:

- Do you have the ability to do this (morally, psychologically, temperamentally)?

- Do you want to do this (desire)?

- Do you have the means (access to high-quality debt) to do this?

If the answer to any of those is no, I would instead recommend the pathway I have taken—pay off your debts rapidly but in a methodical, rational way and live debt-free for the rest of your life.

What do you think about debt? How have you used debt in your investing life? How have you gotten in trouble with it? Do you plan to pay off your debts in a rapid fashion, in a moderate fashion, or continue to use debt strategically throughout your life?

-

La nueva regla de corredores de mejores intereses de regulación de la SEC puede ayudar a la industria,

pero duele a los inversores La Comisión de Bolsa y Valores (SEC) aprobó el miércoles nuevas reglas para los corredores que, según el presidente Jay Clayton, mejorarán la protección de los inversores.

-

Cómo mi mudanza de larga distancia cuesta $ 15,000

Si planea mudarse más de 1,000 millas, espere gastar varios miles de dólares para mudarse a su nuevo hogar. A fines de 2018, recibí una oferta de trabajo y, con ella, la oportunidad de un gran cam

Artículos Destacados

- Cómo identificar y superar el abuso financiero

- ¿Qué son los atrasos?

- Cómo salir de la deuda de la tarjeta de crédito

- Preguntas que debe hacerle al propietario antes de firmar un contrato de arrendamiento

- ¿Qué es el coeficiente actual?

- Tasas de impuestos de Pensilvania:pago de impuestos en el estado de Keystone

- Razón rápida:definición, Fórmula y ejemplo

- Ahorros para la jubilación:todo lo que necesita saber

- ¿Qué es un accionista activista?

-

¿Las camareras obtienen beneficios?

¿Las camareras obtienen beneficios? Es posible que las camareras y los camareros no reciban el salario mínimo por hora exigido por el gobierno federal. como hacen otros trabajadores asalariados por hora, pero tienen acceso a beneficios ...

-

¿Cómo se puede utilizar una tarjeta de crédito para enviar un cheque?

¿Cómo se puede utilizar una tarjeta de crédito para enviar un cheque? Los cheques de conveniencia son una opción para el uso de plástico. Los emisores de tarjetas de crédito a menudo envían cheques de conveniencia por correo para que los titulares de tarjetas los usen ...