Cómo recaudar dinero para un negocio

Una de las cosas que preocupan a los empresarios cuando se les ocurre una idea de empresa interesante es, entre otras cosas, cómo recaudar dinero para un negocio. Desde préstamos iniciales hasta subvenciones, inversores privados y financiación colectiva, hay una multitud de opciones de financiación para pequeñas empresas disponibles para los fundadores.

Recaudar dinero para los negocios no es fácil. Lo ayudaremos a comprender los detalles de la recaudación de fondos para ayudarlo a decidir qué opción es la adecuada para usted. En esta guía, encontrará todo lo que necesita saber, ya sea que esté interesado en obtener un préstamo para una pequeña empresa o quiera saber cómo recaudar dinero para una empresa sin un préstamo.

¿Listo para encontrar más?

Resumen:

Recaudación de dinero para negocios:cómo empezar

Opciones de financiación para pequeñas empresas

Las mejores formas de obtener un préstamo para pequeñas empresas

¿Qué tan difícil es obtener un préstamo para una pequeña empresa?

Cómo recaudar dinero para un negocio sin un préstamo

Recaudación de dinero para empresas:cómo empezar

Lo primero que te viene a la mente cuando piensas en una gran idea de negocio es:¿Cómo conseguiré el dinero para empezar?

Encontrar la mejor manera de financiar el desarrollo de su empresa puede ser un viaje desafiante. Dos de las cosas más importantes que necesita a lo largo de este proceso son la motivación y el enfoque.

Si bien el viaje de cada negocio es único, hay algunas cosas que los exitosos tienen en común.

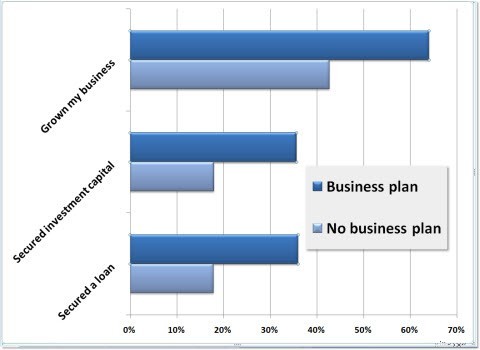

- Preparar un plan de negocios.

El primer paso y el más crítico que todo emprendedor debe dar antes de recaudar dinero para el negocio es crear un plan de negocios detallado. Debe mostrar claramente a los prestamistas potenciales sus perspectivas de crecimiento.

Tener un plan de negocios duplica tus posibilidades de éxito en la recaudación de fondos.

- Repara tus finanzas .

Más que ser una promesa de retorno de la inversión, a los inversores potenciales les gustaría ver su confiabilidad. Es posible que se preocupen por su historial crediticio, sus ingresos mensuales o anuales y es posible que requieran los documentos apropiados para demostrar que usted es una inversión confiable para ellos. Esto puede relacionarse con sus finanzas personales y comerciales. Puede utilizar un software de contabilidad como Synder para conciliar su contabilidad y preparar todos los informes y estados financieros necesarios que los inversores querrán ver.

- Prepárate para el rechazo .

Prepárese para aceptar el rechazo como una parte inevitable del viaje de recaudación de fondos. No perder la esperanza cuando es difícil ser rechazado. Sin embargo, mantenerse motivado durante los altibajos es parte de lo que define el espíritu emprendedor.

Opciones de financiación para pequeñas empresas

Ya sea que esté comenzando o buscando aumentar sus cuentas por cobrar y llevar su empresa al siguiente nivel, hay varias opciones de financiamiento para pequeñas empresas que lo esperan.

Algunos de estos incluyen:

- Préstamos bancarios

- Préstamos del gobierno federal

- Préstamos comerciales de otras instituciones financieras

- Financiamiento de capital

- Inversiones

- Capital de riesgo

- Financiación colectiva

- Subvenciones empresariales

- Bootstrapping

Tal multitud de posibilidades puede ser desconcertante. ¿Cómo debe saber qué método de recaudación de fondos funcionará mejor para usted? La idea más obvia para muchos dueños de negocios será obtener un préstamo. Entonces, comencemos con eso y obtengamos una descripción general de todas las ventajas y algunas posibles dificultades que puede encontrar, seguidas de algunas alternativas.

Las mejores formas de obtener un préstamo para pequeñas empresas

Cuando comience a buscar las formas de obtener un préstamo para una pequeña empresa, verá que hay muchas opciones para elegir.

Los tipos de préstamos comerciales más populares incluyen:

- Préstamos comerciales garantizados y no garantizados. Los préstamos garantizados requerirán una garantía de usted, mientras que los préstamos no garantizados no. Debido a esto, los préstamos no garantizados son más riesgosos, por lo que las tasas de interés son más altas, por lo que los requisitos de calificación crediticia para los préstamos no garantizados son más estrictos.

- Préstamos comerciales flexibles y estructurados. Una línea de crédito comercial (LOC) ofrece mucha flexibilidad. Con la línea de crédito flexible, tendrá que pagar el dinero prestado como pueda y luego pedir prestado esos fondos nuevamente cuando los necesite. Los préstamos estructurados, por otro lado, ofrecen solo pagos fijos.

Préstamo bancario

Los préstamos bancarios tradicionales son lo primero que las personas suelen elegir para asegurar la financiación de las pequeñas empresas. Pero los bancos solo están interesados en ayudarlo si su negocio, y usted personalmente como propietario, tiene un historial crediticio sólido, una salud financiera sólida y suficientes activos valiosos como garantía.

Esta opción es la más adecuada para fundadores con excelente historial crediticio. Para otros, sin embargo, este método de recaudar dinero puede ser extremadamente difícil o casi imposible de conseguir.

En el lado positivo, los préstamos bancarios tradicionales suelen tener las tasas de interés más bajas y con todas las reglas comprensibles, son relativamente fáciles de solicitar. Simplemente paga las sumas prestadas a lo largo del tiempo en pagos mensuales fijos.

Financiación federal (préstamo SBA)

El Gobierno ofrece diferentes programas federales para ayudar a facilitar las pequeñas empresas. Si obtener un préstamo de un banco no funciona para usted, intente verificar los programas gubernamentales que pueden ayudarlo. Por ejemplo, la Administración de Pequeñas Empresas de EE. UU.

Un préstamo de la SBA puede ser una opción si un banco tradicional presenta criterios de préstamo demasiado estrictos. Algunos de los préstamos federales pueden incluso ser perdonables (como el programa de estímulo con préstamos PPP y EIDL). Sin embargo, el proceso de solicitud no es fácil y, en la mayoría de los casos, implica mucho papeleo y desafíos burocráticos. Como resultado, puede verse abrumado fácilmente bajo las pilas de documentos que debe completar para presentar la solicitud.

Uniones de crédito e instituciones financieras de desarrollo comunitario

Estas entidades son una alternativa viable a los bancos convencionales para obtener un préstamo.

Las cooperativas de ahorro y crédito se adaptarán mejor a usted si tiene una membresía existente. Pueden proporcionar relaciones personales más cooperativas debido al tamaño más pequeño de sus organizaciones.

Las CDFI o Instituciones Financieras de Desarrollo Comunitario forman una red nacional que consta de miles de organizaciones sin fines de lucro que brindan capital a pequeñas empresas en términos razonables.

¿Qué tan difícil es obtener un préstamo para pequeñas empresas?

Los préstamos comerciales son vitales para lanzar un nuevo negocio o expandir una empresa en funcionamiento. Los fondos recaudaron un inventario seguro, ayudaron a alquilar el espacio de trabajo, pagar a los empleados y cubrir algunos otros gastos operativos. Sin embargo, los préstamos comerciales pueden ser difíciles de obtener para las nuevas empresas. Estadísticamente hablando, a casi cuatro de cada cinco propietarios de pequeñas empresas se les negó el financiamiento de los bancos el año pasado.

La regla general para obtener un préstamo comercial es la siguiente:cuanto más fácil y atractivo, más caro es el préstamo. Si el préstamo es barato, definitivamente será difícil solicitarlo y recibirlo.

Esto es lo que debe saber para aumentar sus posibilidades de recibir el dinero:

- Es más probable que le aprueben una buena opción de préstamo si sus finanzas personales están en orden.

- Si su informe crediticio muestra falta de diligencia en el pago de deudas en el pasado, es posible que se le rechace un préstamo.

- Un buen puntaje de crédito, para la mayoría de los bancos, generalmente se encuentra en el rango de 690 a 850.

- Algunos préstamos requieren un pago inicial, que oscila entre cero y el 20 % del monto del préstamo.

- El flujo de caja es otro factor importante. Para nuevos préstamos para pequeñas empresas, los bancos prefieren una relación deuda-ingreso de 1,35. Utilice Synder para tener siempre una visión general clara de su flujo de efectivo y sus ingresos netos.

- Algunos prestamistas solicitan garantías en forma de propiedad, vehículos o cualquier otro activo de valor que se retendrá si no paga el préstamo.

- Nunca subestimes un plan persuasivo para tu negocio, que muestre cuánto y en qué planeas gastar su dinero y cómo se beneficiarán.

Cómo recaudar dinero para un negocio sin un préstamo

Con la extensa lista de requisitos para que una empresa sea reconocida como elegible para un préstamo, muchos fundadores tienen dificultades para recaudar fondos de los bancos.

Además, no todas las personas que inician un negocio o lanzan un producto experimental al mercado están dispuestas a correr el riesgo de pagar préstamos e intereses.

Si bien en teoría suena sencillo, la realidad es que obtener un préstamo no es una opción para todos. Entonces, para muchos, la verdadera pregunta es cómo recaudar dinero para un negocio sin un préstamo. Sorprendentemente, hay bastantes opciones para hacer esto.

Esto es lo que puede considerar:

Crowdfunding

El crowdfunding es la forma de recaudar fondos reuniendo pequeñas cantidades de dinero de muchas personas. Los emprendedores suelen hacerlo a través de plataformas de crowdfunding online.

¿Para quién es el crowdfunding la mejor opción? Bueno, es una forma relativamente sencilla de recaudar capital para su negocio en la fase de idea. En realidad, no necesita un plan de negocios serio y a nadie le importa su historial crediticio. Todo lo que necesitas es una idea brillante que despierte interés en los corazones de tus fans y seguidores. Lo que presenta un desafío, si no tienes ninguno.

Para hacerse notar en las plataformas de crowdfunding y recibir estos fondos iniciales necesarios, deberá crear una campaña en línea y crear un discurso atractivo para una audiencia masiva. Es por eso que el crowdfunding funciona mejor para empresas con fundadores creativos y aquellas que pueden interactuar fácilmente con sus clientes potenciales.

Capitalistas de riesgo

Los capitalistas de riesgo, o VC, invierten grandes sumas de dinero, prestado de corporaciones e instituciones, en nuevas empresas con altos niveles de riesgo y alto potencial. Para que la empresa sea atractiva para los capitalistas de riesgo, deben prometer un crecimiento vigoroso en valor o poder cotizar en bolsa en el futuro.

Para el dueño de un negocio, los beneficios de atraer capital de riesgo no se encuentran solo en la perspectiva financiera. Los capitalistas de riesgo experimentados ayudan con la tutoría y la orientación sobre cómo hacer crecer la empresa. Ayudan a atraer recursos adicionales de la industria, incluidos conocimientos y conexiones de expertos.

Sin embargo, la mayor desventaja del capital de riesgo es que el fundador pierde el control de su empresa. Es habitual que los capitalistas de riesgo obtengan la participación mayoritaria, normalmente más del 50% de la empresa.

Inversores ángeles

Otra variante del financiamiento de capital es atraer a un inversionista ángel para que financie su negocio. Los inversores privados (ángeles) suelen participar ayudando a las empresas en una etapa muy temprana a entrar en el mercado. Esta podría ser simplemente una empresa sin ingresos con pocos o ningún cliente, pero con un plan de negocios bien desarrollado y un prototipo del producto.

Los bancos suelen ignorar estos casos, por eso la gente rica con capital personal privado se convierte en Mecenas. Para ganar el interés del inversor, deberá ofrecer un buen discurso. Concentre la atención en su equipo, el poder competitivo de su producto y las ganancias estimadas de su participación en el mercado.

Esta es una gran oportunidad para que los fundadores de negocios eviten endeudarse con el banco si el negocio no va tan bien como se planeó. No necesita devolver el dinero recibido de los inversores ángeles. Sin embargo, los ángeles se convierten en socios en los negocios y obtienen acciones de su empresa. Entonces, en caso de que su negocio se dispare, ellos tendrán una parte de sus ingresos futuros.

Subvenciones empresariales

Hay diferentes tipos de subvenciones comerciales que puede solicitar.

El Gobierno u otras instituciones pueden otorgar subvenciones para ayudar a las empresas en ciertas áreas, por lo general, aquellas que benefician a la población en general. Por ejemplo, empresas en ciencia e investigación, ayudas para apoyar a mujeres emprendedoras, empresas enfocadas a la innovación en agricultura, etc.

Cada subvención comercial tendrá su propio proceso de solicitud y estrictos criterios de calificación. Pero, en general, para ganar, debe cumplir con los objetivos y requisitos y tener un alto potencial de comercialización.

También puede ser elegible para una subvención para pequeñas empresas para cubrir ciertos tipos de gastos. Compruebe si hay subvenciones disponibles para cubrir cosas como el alquiler, la maquinaria o el equipo de software.

Bootstrapping

Bootstrapping significa utilizar sus ahorros personales para financiar el crecimiento de su empresa. Si cree en su visión y se niega rotundamente a aceptar el fracaso como una opción, debe sentirse cómodo invirtiendo su propio dinero en el negocio. Puede ser una excelente manera de financiar sus operaciones.

¿Qué beneficios puede obtener del bootstrapping? En primer lugar, invertir en finanzas personales no tiene por qué ser la única opción. Puede ser una estrategia de trabajo para el comienzo. El hecho de que usted ponga su propio dinero en su idea hace que otros inversionistas y prestamistas también tengan más confianza en ella. Esto puede hacer que estén más dispuestos a asociarse contigo en el futuro.

Además, si está satisfecho con el funcionamiento de su negocio en el futuro, estará libre de cualquier obligación con los prestamistas y conservará el control total de su empresa.

Conclusión

En esta guía de opciones de financiamiento para pequeñas empresas, discutimos las diferentes fuentes de financiamiento para negocios y exploramos las oportunidades para recaudar dinero para su negocio.

Puede inclinarse por obtener un préstamo para una pequeña empresa o decidir recaudar dinero para su negocio sin un préstamo. Solicite una subvención comercial, busque un inversor o encuentre un presupuesto a través de plataformas de financiación colectiva.

Al final, depende de usted decidir qué enfoque funcionará mejor para usted y su negocio. Solo asegúrese de sopesar todos los pros y los contras de los diferentes métodos de financiación y qué enfoque se adapta mejor a sus capacidades para garantizar que su empresa sea rentable.

-

Cómo ganar dinero con un blog para principiantes

Si se pregunta cómo ganar dinero con un blog para principiantes, Has venido al lugar correcto. Muchos blogueros están ganando miles de dólares al mes usando estrategias simples de monetización. En est

-

Invertir para principiantes:¡Cómo empezar a invertir hoy!

¿Crees que no tienes suficiente dinero para empezar a invertir? ¡Piensa otra vez! Puede aprender cómo comenzar a invertir incluso si comienza su viaje de inversión con solo $ 100. Aunque la cantidad q

Artículos Destacados

- Cómo utilizar las pensiones para préstamos con garantía

- Cómo utilizar la propiedad como garantía para préstamos

- Cómo vender sangre por dinero

- Cómo buscar préstamos con mal crédito

- Préstamos para pequeñas empresas para mujeres

- Razones para la financiación empresarial

- Cómo preparar su negocio para el financiamiento

- Cómo obtener una subvención para su pequeña empresa

- Cómo iniciar un negocio sin dinero

-

25 ideas sobre cómo ahorrar dinero cada mes

25 ideas sobre cómo ahorrar dinero cada mes Es increíble cómo los simples cambios en sus finanzas pueden generar grandes ahorros. Cambiar sus hábitos de dinero y recortar gastos siempre que sea posible hace que sea mucho más fácil ahorrar diner...

-

Navidad con poco presupuesto:¡cómo ahorrar dinero para la Navidad!

Navidad con poco presupuesto:¡cómo ahorrar dinero para la Navidad! ¿Alguna vez te preguntaste a ti mismo? ¿Cómo puedo tener una gran Navidad con un presupuesto limitado? Bien, La Navidad es notoriamente una época en la que las personas gastan toneladas de dinero y ...