Mega Backdoor Roth 401(k)/403(b):Maximice sus ahorros para la jubilación

La Mega Backdoor Roth IRA no tiene nada que ver con una IRA, y mucho menos con el proceso de Backdoor Roth IRA, pero sigue siendo una excelente manera de invertir en su Roth 401(k) en lugar de una cuenta sujeta a impuestos.

Qué es una conversión de Mega Roth

La conversión Mega Roth, también conocida como Mega Backdoor Roth IRA, es un proceso de dos pasos permitido en algunos 401(k) y 403(b). El primer paso es hacer una contribución después de impuestos a su 401(k). Tenga en cuenta que es posible que su 401(k) no lo permita. También tenga en cuenta que esto es diferente de una contribución Roth y es posible que parte del personal de recursos humanos no lo entienda. Hay tres tipos de contribuciones que el IRS permite hacer a un 401(k) o 403(b):

- Contribuciones antes de impuestos (impuestos diferidos o tradicionales)

- Contribuciones Roth (libres de impuestos)

- Contribuciones después de impuestos

A pesar de que el IRS permite los tres, muchos planes solo permiten el primero o solo el primero y el segundo tipo.

Cuando realiza contribuciones antes de impuestos, obtiene una deducción fiscal inmediata igual a la contribución. Crece de manera protegida de impuestos y luego, cuando retira el dinero de la cuenta, paga impuestos a las tasas ordinarias del impuesto sobre la renta tanto sobre la contribución como sobre cualquier ganancia. Cuando realiza contribuciones Roth, no obtiene una deducción fiscal inmediata, pero crece de manera protegida de los impuestos. Luego, cuando retira el dinero de la cuenta, no se pagan impuestos sobre el aporte ni sobre sus ganancias. Cuando realiza contribuciones después de impuestos, no obtiene una deducción fiscal por adelantado. El dinero crece protegido de impuestos, pero al retirar el dinero, sólo la aportación original (base) queda libre de impuestos. Las ganancias están totalmente sujetas a impuestos a su tasa impositiva marginal ordinaria sobre la renta. Obviamente, esto no es ideal y es dramáticamente inferior a las contribuciones de Roth. De hecho, es tan inferior que a menudo no tiene sentido hacer esto en lugar de invertir en una cuenta sujeta a impuestos si este es el único paso del proceso que se le permite hacer.

El segundo paso de una conversión Mega Roth es mover esa contribución después de impuestos a una cuenta Roth (es decir, una conversión Roth), ya sea la subcuenta Roth del 401(k) o 403(b), o retirar el dinero del 401(k)/403(b) en conjunto y trasladarlo a una cuenta IRA Roth. Tenga en cuenta que algunos 401(k)/403(b) tampoco permiten este paso. Es posible que su plan solo permita uno de los dos pasos o incluso ninguno de ellos. Una vez que ese dinero se transfiere a una cuenta Roth, actúa como si fuera una contribución Roth en primer lugar. Crecerá de forma protegida de impuestos y ni la contribución ni las ganancias estarán sujetas a impuestos en el momento del retiro. Estas contribuciones pueden alcanzar hasta $70 000 [2025:visite nuestra página de números anuales para obtener las cifras más actualizadas] . Eso es mucho más que los $7000 [2025] que se puede contribuir a una Roth IRA para personas menores de 50 años, de ahí la razón por la que se la denomina “Mega” Backdoor Roth IRA o “Mega” conversión. La conversión en sí está libre de impuestos porque el dinero que se convierte ya estaba gravado; Recuerde, fue una contribución después de impuestos. A diferencia del proceso Backdoor Roth IRA, no existe una regla de prorrateo involucrada en estas conversiones y el Formulario 8606 no se utiliza para informarlo.

¿Quién debería considerar una conversión a Mega Roth?

Si actualmente está invirtiendo en una cuenta sujeta a impuestos, pero. . .

- Preferiría las ventajas fiscales y de protección de activos de invertir en una cuenta protegida fiscalmente, y

- Actualmente no estamos aportando $70 000 [2025] en su 401(k)/403(b) a través de contribuciones del empleado y del empleador (contrapartida o participación en las ganancias) porque el empleador no aporta lo suficiente o usted ya ha utilizado su contribución de empleado en otro 401(k) o 403(b), y

- Tener un plan 401(k) o 403(b) que permita contribuciones después de impuestos, y

- Tener un plan 401(k) que permita conversiones dentro del plan o retiros en servicio que no sean por dificultades económicas,

. . . deberías hacer una conversión Mega Roth.

Más información aquí:

Comparando 14 tipos de cuentas de jubilación

¿Quién no debería realizar una conversión Mega Roth?

Hay varias razones por las que es posible que no te molestes en realizar una conversión a Mega Roth. Si alguna de las siguientes afirmaciones es cierta, no se moleste.

- Desea invertir en algo en lo que su 401(k)/403(b) no le permitirá invertir (oro, Bitcoin, inversiones privadas, propiedades de inversión y acciones individuales a menudo no están permitidas en muchas cuentas de jubilación proporcionadas por el empleador).

- Su 401(k)/403(b) no permite contribuciones después de impuestos.

- Su 401(k)/403(b) no permite conversiones dentro del plan ni retiros en servicio que no sean por dificultades económicas.

- Ya puede maximizar su 401(k)/403(b) con contribuciones antes de impuestos del empleado/empleador, y preferiría contribuciones antes de impuestos a contribuciones Roth (la mayoría de las personas en sus años de mayores ingresos).

- No puede ahorrar suficiente dinero para la jubilación como para invertir más allá de su Roth IRA, la contribución del empleado al 401(k)/403(b) y cualquier contribución equivalente del empleador al 401(k)/403(b).

Cómo hacer una conversión Mega Roth

Primero, considere el monto actual de sus ahorros para la jubilación y las opciones disponibles. Si ya está haciendo o no puede hacer una cuenta IRA Roth de puerta trasera para usted y su cónyuge, ya está maximizando la contribución de su empleado a su 401(k)/403(b) y ahora está invirtiendo dinero en una cuenta sujeta a impuestos, puede continuar con el siguiente paso.

A continuación, lea el documento de su plan 401(k)/403(b) o hable con su especialista en recursos humanos. Pregúnteles si el plan permite contribuciones después de impuestos. Si la respuesta es sí, pregúnteles si permiten conversiones dentro del plan. Si la respuesta es sí, maravilloso, ya no harás más preguntas. Si la respuesta es no, pregunte si permiten retiros dentro del servicio sin ningún tipo de dificultad. Si la respuesta es sí, aún puedes realizar una conversión Mega Roth.

A continuación, calcule el monto máximo de una contribución después de impuestos. Primero, tome el límite 415(c) para el año. En 2025, eso será 70.000 dólares. A continuación, reste la contribución del empleado que ha realizado durante el año. Quizás sean 23.500 dólares. Eso te deja con $45,500. Ahora, reste cualquier contribución de contrapartida o participación en las ganancias del empleador realizada en su nombre. Quizás sean otros 10.000 dólares. Eso le deja con $35,500 que puede contribuir al 401(k)/403(b) como contribución después de impuestos. Todo esto supone, por supuesto, que usted ganó más de $70,000 con este empleador. No puedes contribuir más de lo que ganaste.

Ahora, aporte $35,500 a su 401(k). Probablemente necesitarás hablar con RR.HH. para hacer esto. La forma más sencilla es simplemente emitir un cheque. También es posible retirar el dinero directamente de su(s) cheque(s) de sueldo. Definitivamente es más fácil hacer esto todo a la vez, una sola vez en un año determinado, así que presione para simplemente extenderles un cheque siempre que sea posible. Esto debería ir a una subcuenta "después de impuestos" de su 401(k). Tenga en cuenta que esta NO es la subcuenta Roth.

Finalmente, mueva el dinero de la subcuenta después de impuestos a la subcuenta Roth. Si no puede hacer esto en línea (y no debería esperar hacerlo), deberá hablar con RR.HH. o, más probablemente, con el custodio 401(k)/403(b) (como Fidelity o Schwab) para hacerlo. Es una simple transferencia de cuenta, pero es un “hecho imponible”. Da la casualidad de que la factura tributaria del “hecho imponible” es cero, al menos si se hace inmediatamente después de la aportación. Si deja que el dinero se destine a una inversión o lo deja en la cuenta después de impuestos durante un período prolongado entre la contribución y la conversión, es posible que obtenga una ganancia o incluso una pérdida. Realmente no quieres tampoco. Por lo tanto, realice el paso de conversión inmediatamente después del paso de contribución.

Si su plan no permite conversiones dentro del plan (con diferencia, la opción más común) pero sí permite retiros dentro del servicio, retire el dinero directamente a una Roth IRA. Una vez que el dinero esté en la cuenta Roth, podrá invertirlo de acuerdo con su plan de inversión escrito. Si no tiene uno de esos, considere tomar nuestro curso en línea Despide a tu asesor financiero para ayudarte a escribir uno. Tiene una garantía de devolución de dinero de una semana, sin hacer preguntas, e incluso hay una versión que proporciona CME y CE dental.

¿Cómo se declara una conversión de Mega Roth en sus impuestos?

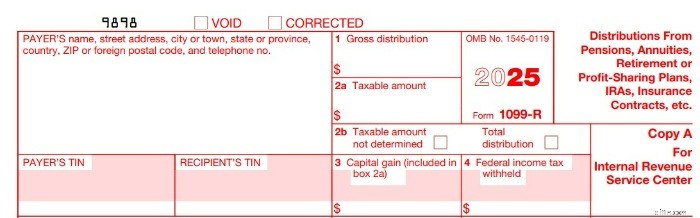

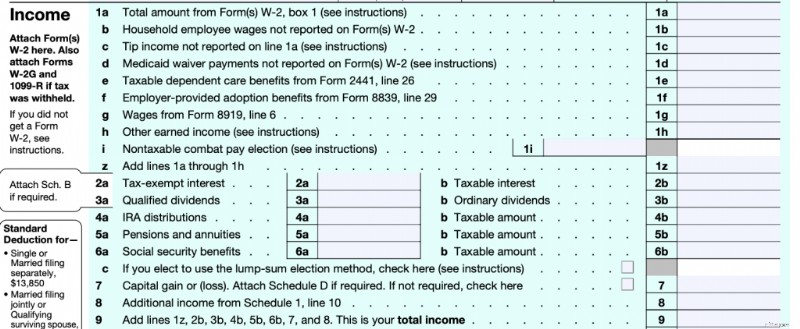

Recibirá un 1099-R de su proveedor 401(k)/403(b) que detallará lo sucedido. Debe tener el monto de la conversión en el Cuadro 1. El monto en el Cuadro 2 debe ser $0 o se debe marcar “Cantidad imponible no determinada” en el Cuadro 2b. El monto de la conversión aparecerá en la línea 5a de su Formulario 1040, pero el monto en la línea 5b, el monto imponible, debe ser cero.

Si necesita instrucciones paso a paso en TurboTax, Harry Sit es la persona adecuada.

Por qué debería realizar una conversión Mega Roth

Al invertir para la jubilación, casi siempre es mejor invertir en una cuenta de jubilación en lugar de en una cuenta de inversión sujeta a impuestos, incluso si planea jubilarse anticipadamente. La planificación patrimonial es más fácil y la protección de los activos es dramáticamente mejor, y su dinero crecerá de una manera protegida de impuestos, es decir, más rápido y sin el lastre fiscal de una cuenta sujeta a impuestos.

Por ejemplo, consideremos a alguien que invirtió $30,000 durante 30 años a través de una conversión Mega Roth en lugar de en una cuenta sujeta a impuestos. Si esta persona estuviera en el grupo de dividendos calificados del 23,8%/ganancias de capital a largo plazo e invirtiera en el mismo fondo total del mercado de valores fiscalmente eficiente, ganando un 8% anual y rindiendo un 2% anual en ambas cuentas, crecería quizás hasta $215.000 después de impuestos en la cuenta imponible. Pero en la cuenta Roth, crecería hasta 302.000 dólares, ¡un 41% más! Ese es el valor de ese crecimiento libre de impuestos.

Más información aquí:

Contribuciones Mega Backdoor Roth con ingresos mínimos 1099

¿Y si eres el jefe?

Si usted es el propietario de la práctica o si puede influir en la selección de planes de jubilación, obtenga un excelente 401 (k) que permita el proceso de conversión de Mega Backdoor Roth IRA. Nuestros proveedores de cuentas de jubilación recomendados se pueden encontrar aquí. Si es un contratista independiente o no tiene empleados que no sean su cónyuge, puede utilizar un plan 401(k) individual personalizado/autodirigido (disponible en el mismo enlace). Si bien estos planes 401(k) individuales personalizados no son gratuitos como los “modelos” de Fidelity o Schwab, permitirán contribuciones después de impuestos y conversiones dentro del plan. También permitirán inversiones que solo estén disponibles en cuentas autodirigidas, como fondos inmobiliarios privados, metales preciosos o criptoactivos, si está interesado en ese tipo de cosas.

Como puede ver, una conversión Mega Roth no tiene nada que ver con una IRA o incluso con el proceso Backdoor Roth IRA (aunque ambos implican una contribución no deducible y una conversión Roth libre de impuestos). También es diferente de una simple conversión Roth (que generalmente viene acompañada de una factura de impuestos). En cambio, es una excelente manera de invertir en una cuenta Roth 401(k)/403(b) en lugar de una cuenta sujeta a impuestos.

¿Qué opinas? ¿Realizan conversiones Mega Roth cada año? ¿Por qué o por qué no? ¿A cuánto conviertes?

-

Cómo la última tecnología y algo de activismo saludable pueden frenar las noticias falsas

El término noticias falsas se ha vuelto omnipresente en los últimos dos años. El diccionario de inglés de Cambridge lo define como historias falsas que parecen ser noticias, difundirse en Internet o u

-

Actualización de estímulo:¿Están los pagos de estímulo causando dolores de cabeza fiscales?

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

Artículos Destacados

- Derechos de cobro de deudas:lo que los cobradores de deudas no pueden hacer (FDCPA)

- Revisión de seguros de automóviles de State Farm:variedad de oportunidades de descuento para conductores seguros

- ¿Qué es el Won Surcoreano (KRW)?

- ¿Qué es la relación de prueba de ácido?

- Formas inteligentes de ahorrar dinero en el trabajo:sea frugal sin parecer tacaño

- ¿Qué es una prueba de resistencia bancaria?

- ¿Qué es el dólar neozelandés (NZD)?

- Modelo CAPM:ventajas y desventajas

- Create And Go:Revisión del curso de Blogger de seis cifras

-

¿Qué es un vehículo de propósito especial (SPV)?

¿Qué es un vehículo de propósito especial (SPV)? Un vehículo de propósito especial (SPV) es una entidad legal separada creada por una organización. La SPV es una empresa distinta con sus propios activos Tipos de activos Los tipos comunes de activos ...

-

4 cosas a considerar antes de reubicarse por un trabajo

4 cosas a considerar antes de reubicarse por un trabajo Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...