¿Debo refinanciar mi hipoteca? Cuándo refinanciar

La Reserva Federal recientemente redujo las tasas de interés en un esfuerzo por estimular la economía durante la pandemia de coronavirus. Como resultado, cada vez más personas se interesan en refinanciar su hipoteca. Dependiendo de la situación, refinanciar su hipoteca puede resultar ser una decisión financiera inteligente que puede ahorrarle enormes cantidades de dinero a largo plazo. ¿Pero esto está bien para ti?

Si tiene curiosidad por refinanciar su hipoteca, este artículo debería responder a muchas de sus preguntas, incluso:

- ¿Cómo funciona la refinanciación?

- ¿Cuándo debo refinanciar mi hipoteca?

- ¿Cuál es la desventaja de refinanciar mi casa?

- ¿Cómo calculo si debo refinanciar mi hipoteca?

- ¿Cuáles son mis opciones de refinanciamiento?

¿Cómo funciona la refinanciación?

“Refinanciar su hipoteca le permite cancelar su hipoteca existente y obtener una nueva hipoteca con nuevos términos, ”Según usa.gov. Entonces, cuando refinancia su hipoteca, Básicamente, está cambiando su antigua hipoteca por una nueva. El nuevo préstamo que obtiene paga el resto de la hipoteca original y ocupa su lugar. Eso significa que los términos de la antigua hipoteca ya no se aplican, y, en cambio, está sujeto a los términos del nuevo.

Hay muchas razones por las que los propietarios optan por refinanciar su hipoteca. Es posible que quieran obtener un préstamo con una tasa de interés más baja. cambiar de una hipoteca de tasa ajustable (ARM) a una de tasa fija, acortar o alargar su plazo de amortización, cambiar de compañía hipotecaria, o conseguir algo de efectivo para pagar deudas o hacer frente a gastos diversos. Como se puede ver, Hay una gran cantidad de razones por las que alguien podría estar interesado en refinanciar.

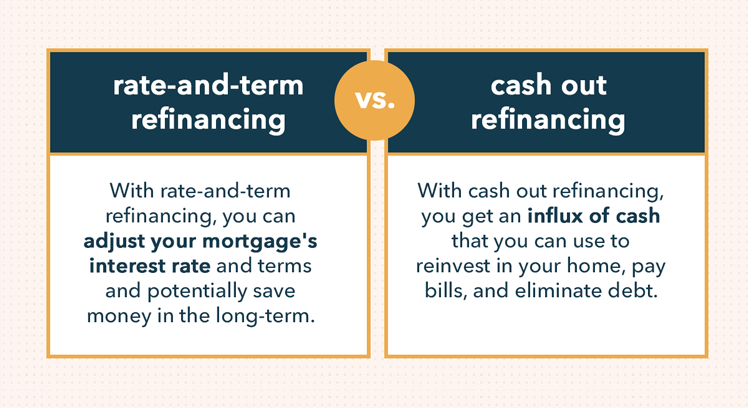

También hay un par de formas diferentes de refinanciar. Un refinanciamiento estándar a tasa y plazo es la forma más común de hacerlo. Con este método, simplemente ajusta la tasa de interés que está pagando y los términos de su hipoteca para que sean más beneficiosos para usted.

Sin embargo, también puede hacer un refinanciamiento en efectivo, donde extrae el valor líquido de su casa y lo recibe en forma de pago en efectivo, o obtener un nuevo préstamo que sea mayor que la deuda restante de la hipoteca original. Aunque obtendrá una afluencia de efectivo a corto plazo, un refinanciamiento en efectivo puede ser una opción arriesgada porque aumenta su deuda y probablemente le costará en pagos de intereses a largo plazo.

¿Cuándo debo refinanciar mi hipoteca?

Quizás te has estado preguntando "¿Debo refinanciar mi hipoteca?" Si puede ahorrar dinero, pague su hipoteca más rápido, y genere valor en su hogar al hacerlo, Entonces la respuesta es sí. Si puede lograr esto, depende de una variedad de cosas. Eche un vistazo a estos consejos de refinanciamiento para tener una mejor idea de cuándo debe refinanciar su hipoteca.

Aproveche las bajas tasas de interés

Cuando bajan las tasas hipotecarias, mucha gente considera refinanciar su hipoteca para aprovechar esa nueva tasa más baja. Y esto tiene mucho sentido:al pagar una tasa de interés más baja en su hipoteca, podría terminar ahorrando miles de dólares con el tiempo. Pero cuando se trata de refinanciar su hipoteca, También hay otros factores que debe considerar.

En cuanto a las tasas de interés, debe observar cuán abruptamente caen antes de tomar cualquier decisión de refinanciamiento. Podría ser una buena idea refinanciar su hipoteca si puede reducir su tasa de interés en al menos un 2 por ciento. En última instancia, depende del monto de su hipoteca, pero cualquier cantidad menor a esa cantidad probablemente no valdrá la pena a largo plazo.

Cambiar a hipoteca de tasa fija

También es muy común que las personas refinancian para salir de una hipoteca de tasa ajustable y, en su lugar, se conviertan a una tasa fija. Una hipoteca de tasa ajustable generalmente comienza con una tasa de interés más baja que una de tasa fija, pero esa tasa eventualmente cambia y puede terminar costándote. Eso se debe a que la tasa de interés de una hipoteca de tasa ajustable cambia con el tiempo según un índice de tasas de interés. Puede alterar según el mercado hipotecario, el índice de mercado LIBOR, y la tasa de fondos federales.

Al convertirse a una hipoteca de tasa fija, donde la tasa de interés se establece cuando obtiene el préstamo inicialmente, antes de que aumenten las tasas bajas de su hipoteca de tasa ajustable, puede minimizar la cantidad que tiene que pagar en intereses. Si puede fijar una tasa de interés fija baja, será menos susceptible a la volatilidad del mercado y más capaz de diseñar una estrategia de pago a largo plazo.

GRÁFICO 2

Al debatir la pregunta de "¿Debería refinanciar mi hipoteca o no?", También debe tener en cuenta lo que los prestamistas considerarán al determinar los términos de su préstamo. Para llegar a una tasa de interés y aprobarlo para un préstamo de refinanciamiento, Los prestamistas tomarán en consideración los siguientes factores:

- Historial de pagos de su hipoteca original:antes de emitir un préstamo de refinanciamiento, Los prestamistas revisarán el historial de pagos de su hipoteca inicial para asegurarse de que realizó los pagos a tiempo.

- Puntaje de crédito:con buen crédito, tendrá más flexibilidad y opciones al refinanciar. Un puntaje crediticio alto le permitirá obtener préstamos con términos más favorables a una tasa de interés más baja.

- Ingresos:los prestamistas querrán ver que genere una Ingresos confiables que puedan cubrir cómodamente los pagos mensuales de la hipoteca.

- Equidad:la equidad de la vivienda es la relación préstamo-valor de un prestatario. Puede calcularlo dividiendo la cantidad adeuda del préstamo hipotecario actual por el valor actual de la vivienda. Antes de considerar refinanciar, idealmente, debería tener al menos un 20% de equidad en su vivienda. Si su capital es inferior al 20% pero su crédito es bueno, es posible que aún pueda obtener un préstamo, pero probablemente se le cobrará una tasa de interés más alta o tendrá que pagar un seguro hipotecario, que no es ideal.

¿Cuál es la desventaja de refinanciar mi casa?

Refinanciar una hipoteca no es para todos. Si no se toma el tiempo para investigar, calcular ahorros, y sopesar los beneficios frente a los riesgos potenciales, podría terminar gastando más dinero en refinanciamiento de lo que hubiera tenido si se hubiera quedado con el préstamo original.

Al refinanciar, corre el riesgo de colocarse en una situación financiera precaria. Esto es especialmente cierto cuando se trata de un refinanciamiento en efectivo, ya que esto puede ponerlo en el anzuelo de obtener aún más dinero y enterrarlo en el pago de intereses.

No refinanciar su casa y retirar el valor líquido solo para obtener efectivo rápido, hacer compras de lujo, y compre cosas que no necesita; hacer esto es una manera fácil de meterse en un profundo agujero financiero. En realidad, solo debe refinanciar su hipoteca si saber que puedes ahorrar dinero haciéndolo.

¿Cómo calculo si debo refinanciar mi hipoteca?

Antes de refinanciar su hipoteca, es fundamental calcular los números y determinar si vale la pena a largo plazo. Para hacer esto, primero tendrá que considerar cuánto cuesta realmente el refinanciamiento.

Considere los costos de cierre

Entonces, ¿cuánto cuesta refinanciar? Uno de los gastos más importantes a tener en cuenta a la hora de refinanciar son los gastos de cierre. Todos los préstamos de refinanciamiento tienen costos de cierre, que dependen del prestamista y del monto de su préstamo, pero promedian alrededor del tres al seis por ciento del monto principal del préstamo. Entonces, por ejemplo, si sacaste un préstamo de $ 200, 000, terminarías pagando otros $ 8, 000 si los costos de cierre se establecieron en 4%.

Estos costos de cierre generalmente se pagan por adelantado, pero en algunos casos los prestamistas le permitirán hacer que los costos de cierre formen parte del monto principal, incorporándolos así al nuevo préstamo. Si bien los costos de cierre generalmente no cubren los impuestos a la propiedad, Seguro para propietarios de casas, y seguro hipotecario, tienden a incluir lo siguiente:

- Tarifa de solicitud de refinanciamiento

- Tarifas de crédito

- Tasas de tasación e inspección de viviendas

- Tarifa de puntos

- Tarifas de fideicomiso y título

- Comisión del prestamista

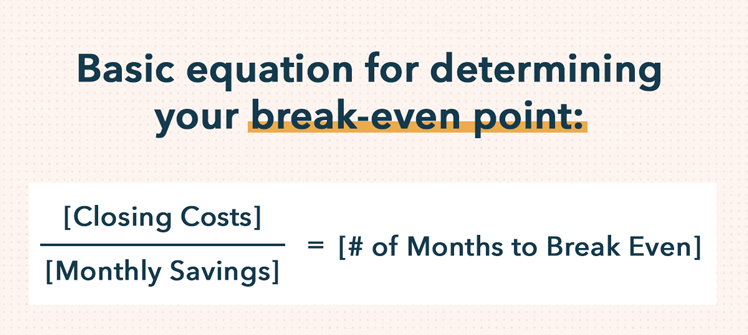

Determine su punto de equilibrio

Para tomar una decisión informada sobre si refinanciar su hipoteca es una decisión financiera sólida, debe calcular cuánto tiempo tardará el refinanciamiento en pagarse por sí solo. En otras palabras, querrá determinar su punto de equilibrio. Para calcular su punto de equilibrio, Divida los costos totales de cierre por la cantidad que ahorrará mensualmente como resultado de su préstamo de refinanciamiento.

La ecuación básica para calcular su punto de equilibrio es la siguiente:[Costos de cierre] / [Ahorros mensuales] =[# de meses para cubrir los gastos]

Teniendo esto en cuenta, Puede ver cómo el tiempo que planea permanecer en una casa puede marcar una gran diferencia en cuanto a si refinanciar su hipoteca es la opción adecuada para usted. Si está pensando en mudarse y vender su casa en unos años, entonces, refinanciar su hipoteca probablemente no sea la decisión correcta. Es probable que no ahorre lo suficiente en esos pocos años para cubrir los costos adicionales de refinanciamiento.

Sin embargo, si planea quedarse en la casa en la que se encuentra por un largo período de tiempo, entonces refinanciar podría potencialmente ahorrarle mucho dinero. Para tomar una decisión informada, tienes que hacer los cálculos tú mismo, o para hacer los cálculos aún más simples, utilice la calculadora de reembolso de préstamos en línea de Mint.

¿Cuáles son mis opciones de refinanciamiento?

Como se indicó anteriormente, tiene opciones cuando se trata de refinanciar préstamos. Podría refinanciar su hipoteca para garantizar una tasa de interés más baja y un cambio en los términos de su préstamo; o puede optar por un refinanciamiento en efectivo que le permite convertir el valor líquido de su vivienda en ingresos adicionales que puede utilizar para pagar mejoras en el hogar, costos de matrícula, pagos de deuda con intereses elevados, y más.

Para comenzar a refinanciar su casa, Tendrá que buscar un prestamista y completar una solicitud de préstamo. Compare en bancos grandes y pequeños por igual para ver quién le ofrecerá las tasas de interés más bajas y las mejores condiciones. ¿Cuánto tiempo lleva un refinanciamiento? La línea de tiempo depende de algunas cosas, incluyendo el prestamista del que toma prestado y su propia situación financiera. Pero, en general, se necesita un promedio de 45 días para refinanciar una hipoteca.

También podría considerar renunciar a los bancos tradicionales y negociar con una empresa no bancaria en línea. Los prestamistas alternativos a menudo ofrecen una mayor flexibilidad en términos de quién califica para un préstamo y pueden, en algunos casos, acelerar el proceso de refinanciamiento. Por ejemplo, Freddie Mac es una empresa de préstamos hipotecarios patrocinada por el gobierno que, además de no ofrecer retiro de efectivo y refinanciamiento de retiro de efectivo, tiene una tercera opción disponible para los prestatarios cuya relación préstamo-valor es demasiado alta para calificar para las rutas tradicionales de refinanciamiento. Obtenga más información visitando freddiemac.com.

Al abordar cualquier gran decisión financiera, es importante que esté informado y organizado. Conozca los hechos hacer los cálculos, e investigue sus opciones antes de comenzar el proceso de refinanciamiento para asegurarse de que sea la opción correcta para usted.

-

¿Debo refinanciar mis préstamos para estudiantes?

Esta publicación contiene un enlace de afiliado de una marca en la que confiamos. Podemos ganar una comisión que nos ayude a crecer. Por favor mira nuestras divulgaciones para más información.

-

¿Cuándo debe refinanciar una hipoteca?

En los Estados Unidos, el propietario promedio refinancia su hipoteca aproximadamente cada cuatro años. La gente refinancia por muchas razones, incluida la obtención de una tasa de interés más baja, r

Artículos Destacados

- 4 razones por las que los jubilados deberían refinanciar su hipoteca ahora mismo

- Hipoteca de tasa fija versus hipoteca de tasa ajustable

- ¿Una tasa de interés negativa o del 0% significa que debe refinanciar?

- Las 10 mejores empresas de refinanciación hipotecaria

- 5 razones para refinanciar su hipoteca

- ¿Debería obtener un préstamo personal o refinanciar mi hipoteca?

- ¿Debo refinanciar mi hipoteca?

- ¿Debo pagar mi hipoteca?

- ¿Cuándo debo refinanciar mis préstamos estudiantiles?

-

¿Debería refinanciar mi hipoteca ahora? ¡Aproveche las tarifas bajas!

¿Debería refinanciar mi hipoteca ahora? ¡Aproveche las tarifas bajas! Durante todo el año pasado, las tasas de interés han ido cayendo. De hecho, las tasas de interés hipotecarias han rondado el 3% durante el último año, lo cual es históricamente bajo y posiblemente pod...

-

¿Cuándo debe refinanciar su hipoteca?

¿Cuándo debe refinanciar su hipoteca? Si es propietario de una vivienda, en un momento u otro durante la vigencia de su hipoteca, es posible que se encuentre pensando en refinanciar su hipoteca. La promesa de ahorrarse miles de dólares en...