¿Qué es la amortización?

La amortización se refiere al proceso de liquidación de una deuda a través de programas cuotas predeterminadas que incluyen capital e intereses Programa de deuda Un programa de deuda establece toda la deuda que tiene una empresa en un programa basado en su vencimiento y tasa de interés. En modelos financieros, Flujos de gastos por intereses. En casi todas las áreas donde se aplica el término amortización, los pagos se realizan en forma de principalPrincipalPrincipal en bonos es su valor nominal. Es la inversión inicial que se paga por un valor o fianza y no incluye los intereses derivados. e interés.

Tal uso del término se relaciona con deudas o préstamos, pero también se utiliza en el proceso de reducción periódica del valor de los activos intangibles de manera muy similar al concepto de depreciación. saldo decreciente doble, unidades de producción, y suma de dígitos de años.

La amortización es un concepto fundamental de la contabilidad; aprenda más con nuestro curso gratuito de conceptos básicos de contabilidad.

Amortización de un préstamo

La amortización de un préstamo es el proceso de devolución, en su totalidad, con el tiempo el saldo pendiente. En la mayoría de los casos, cuando se da un préstamo, se establece una serie de pagos fijos desde el principio, y la persona que recibe el préstamo es responsable de cumplir con cada uno de los pagos.

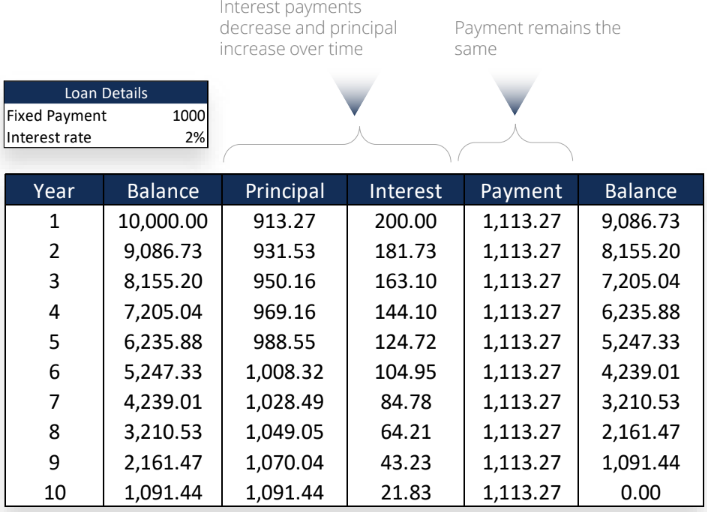

Los montos de capital e intereses pagados Gastos de intereses Los gastos de intereses surgen de una empresa que financia a través de deuda o arrendamientos de capital. El interés se encuentra en el estado de resultados, pero también puede en el préstamo variará de un mes a otro; mientras que el monto del pago se fijará en cada período de pago. El hecho se ilustra a continuación en la Figura 1:

La Figura 1 ilustra un préstamo de pago igual. Como se muestra, el pago total para cada período permanece constante en $ 1, 113.27 mientras que el pago de intereses disminuye y el pago de principal aumenta.

Los costos por intereses siempre son más altos al principio porque el saldo pendiente o el principal pendiente se encuentra en su monto más alto. También sirve como incentivo para que el beneficiario del préstamo lo pague en su totalidad. A medida que pasa el tiempo, más de cada pago realizado se destina al saldo principal del préstamo, es decir, cada vez menos se orienta hacia el interés.

No todos los préstamos están diseñados de la misma manera, y mucho depende de quién recibe el préstamo, quién está extendiendo el préstamo, y para qué es el préstamo. Sin embargo, Los préstamos amortizados son populares tanto entre los prestamistas como entre los beneficiarios porque están diseñados para pagarse por completo en un cierto período de tiempo. Garantiza que el beneficiario no se agobie por las deudas y que el prestamista reciba el reembolso de manera oportuna.

Amortización de activos

Amortización significa algo diferente cuando se trata de activos, específicamente activos intangibles, que no son fisicas, como la marca, propiedad intelectual, y marcas registradas. En esta configuración, la amortización es la reducción periódica del valor a lo largo del tiempo, similar a la depreciación de los activos fijos.

Cuando activos fijos / tangibles Activos tangibles Los activos tangibles son activos con una forma física y que tienen valor. Los ejemplos incluyen propiedad, planta, Y equipamiento. Los activos tangibles son (maquinaria, tierra, edificios) se compran y utilizan, disminuyen de valor con el tiempo. Entonces, por ejemplo, si una nueva empresa compra un montacargas por $ 30, 000 para usar en sus negocios de tala, no valdrá la misma cantidad cinco o diez años después. Todavía, el activo debe contabilizarse en el balance de la empresa.

Depreciación Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen línea recta, saldo decreciente doble, unidades de producción, y suma de dígitos de años. se determina dividiendo el costo inicial del activo por su vida útil, o la cantidad de tiempo que es razonable considerar útil el activo antes de necesitar ser reemplazado. Entonces, si la vida útil de la carretilla elevadora se estima en diez años, depreciaría $ 3, 000 en valor cada año.

La amortización se refiere al acto de depreciación cuando se trata de activos intangibles. Podría decirse que es más difícil de calcular porque el verdadero costo y valor de cosas como la propiedad intelectual y el reconocimiento de marca no son fijos. Las normas contables y fiscales proporcionan orientación a los contadores sobre cómo contabilizar la depreciación de los activos a lo largo del tiempo.

Independientemente de si se refiere a la amortización de un préstamo o de un activo intangible, se refiere a la reducción periódica del valor contable durante un período de tiempo determinado. Tener un excelente contador o oficial de préstamos con un sólido conocimiento de las necesidades específicas de la empresa o individuo para el que trabaja hace que el proceso de amortización sea sencillo.

Más recursos

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ® Conviértase en un Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación de Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Los siguientes recursos de CFI serán útiles para promover su educación financiera:

- Tasa de interés flotanteTasa de interés flotanteUna tasa de interés flotante se refiere a una tasa de interés variable que cambia durante la duración de la obligación de la deuda. Es lo opuesto a una tasa fija.

- Pacto de préstamo Pacto de préstamo Un pacto de préstamo es un acuerdo que estipula los términos y condiciones de las pólizas de préstamo entre un prestatario y un prestamista. El acuerdo otorga a los prestamistas libertad de acción para reembolsar los préstamos y, al mismo tiempo, proteger su posición crediticia. Similar, debido a la transparencia de la normativa, los prestatarios tienen expectativas claras de

- Pago anticipado Pago anticipado Un pago anticipado es cualquier pago que se realiza antes de su fecha de vencimiento oficial. Se pueden realizar pagos anticipados por bienes y servicios o para la liquidación de deudas. Se pueden clasificar en dos grupos:prepagos completos y prepagos parciales.

- Tarifa en espera Tarifa en espera La tarifa en espera es un término utilizado en la industria bancaria para referirse a la cantidad que un prestatario paga a un prestamista para compensar el compromiso del prestamista de prestar fondos. El prestatario compensa al prestamista por garantizar un préstamo en una fecha específica en el futuro.

-

¿Qué es un préstamo de firma?

A menudo, es más fácil obtener la aprobación para préstamos garantizados que requieren garantías, como su casa o automóvil. Sin embargo, a muchas personas no les gusta la idea de poner en riesgo sus b

-

¿Qué es un préstamo del USDA?

Los compradores de viviendas que buscan escapar del ajetreo y el bullicio de la vida de la ciudad pueden desear una vida más tranquila en el campo. Pero cada vez que esté considerando hacer un cambio

Artículos Destacados

- ¿Qué es un préstamo sobre el título de la vivienda?

- ¿Qué es un administrador de préstamos?

- ¿Qué es un garante de un préstamo?

- ¿Qué es una nota de préstamo?

- ¿Qué es un préstamo bancario?

- ¿Qué es un préstamo HSA?

- ¿Qué es un préstamo de anualidades?

- ¿Qué es un préstamo de acciones?

- ¿Qué es un préstamo personal?

-

¿Qué es un préstamo inicial?

¿Qué es un préstamo inicial? Si es nuevo en pedir dinero prestado o tiene calificaciones crediticias bajas, puede considerar la posibilidad de obtener lo que a veces se denomina un préstamo inicial o un préstamo inicial de crédit...

-

¿Qué es un gravamen?

¿Qué es un gravamen? Si ha obtenido un préstamo para comprar un automóvil o una casa, ha habido un gravamen sobre él. Entonces, ¿Qué es un gravamen y por qué debería importarle? Un gravamen es un reclamo legal que per...