¿Qué es la amortización de activos intangibles?

En este articulo, discutiremos la amortización de activos intangibles. Los activos intangibles se refieren a los activos de una empresa que no son de naturaleza física. Incluyen marcas comerciales, listas de clientes, Fondo de comercio Buena voluntad En contabilidad, el fondo de comercio es un activo intangible. El concepto de fondo de comercio entra en juego cuando una empresa que busca adquirir otra empresa es, etc. Por lo tanto, no se componen de piezas o materiales con un beneficio definido o una vida útil, que se puede determinar objetivamente.

Esto crea dificultades para estimar adecuadamente un cargo periódico para estos activos intangibles. Con tal fin, La NIC 38 del Consejo de Normas Internacionales de Contabilidad establece reglas sobre cómo deben amortizarse los intangibles.

Clasificación de intangibles

Los activos intangibles pueden clasificarse ampliamente en dos categorías:

1. Vida definida

Se refieren a activos con una vida finita. Por ejemplo, una licencia para producir un determinado producto durante diez años. Aquí, al activo se le asigna una vida útil identificable de diez años.

2. Vida indefinida

La vida de dichos activos se desconoce al inicio. Pueden generar o contribuir a los ingresos a perpetuidad, por ejemplo, derechos de radiodifusión que pueden renovarse continuamente sin mucho coste para el titular.

Determinación de la vida

La NIC 38 subraya ciertos factores que pueden usarse para determinar la vida de un activo intangible, tal como:

1. Uso esperado

El tiempo que se espera que el activo produzca beneficios para el negocio. también puede ser la duración del contrato que permite el uso del activo intangible. Por ejemplo, un copyright tendrá una vigencia legal de 50 años, pero se espera que sea útil solo durante 10 años. La vida útil apropiada para la amortización es entonces de 10 años.

2. Ciclo de vida del producto Ciclo de vida del producto El ciclo de vida del producto (PLC) define las etapas por las que se mueve un producto en el mercado a medida que ingresa, se establece, y sale del mercado

Algunos intangibles pueden ser específicos de un producto y no deberían tener una vida más larga que la de los productos asociados.

3. Obsolescencia técnica

Cualquier activo intangible asociado con un producto que ahora es técnicamente obsoleto debe considerarse deteriorado y amortizado en consecuencia. Por ejemplo, una patente de un reloj mecánico se consideraría obsoleta, pero una marca registrada aún puede poseer algún valor debido a la calidad única de la marca.

4. Acción de la competencia

Algunas acciones de la competencia pueden hacer que el producto existente quede obsoleto, en cuyo caso la NIC 38 requiere que el negocio incumbente deteriore y amortice los intangibles asociados. Por ejemplo, cualquier intangible relacionado con la fabricación o distribución de bombillas de tungsteno de estilo antiguo se vuelve inútil en el sentido contable con la introducción de formas más eficientes de iluminación como los LED.

5. Gastos de mantenimiento

Algunos intangibles requieren una cantidad de gasto, como una tarifa de renovación, para mantenerlos operativos. Si el gasto de mantenimiento es lo suficientemente alto como para que una empresa ya no pueda pagar, entonces, es posible que se requiera que la empresa reduzca o cancele el activo.

El ejemplo más común de un intangible de este tipo son los derechos de transmisión. Si los derechos de radiodifusión se pueden renovar fácilmente, entonces pueden declararse como un activo intangible con vida indefinida.

Métodos de amortización

Reglas generales

La NIC 38 proporciona pautas generales sobre cómo se deben amortizar los activos intangibles:

1. La amortización de un activo solo debe comenzar cuando el activo se pone en uso real, y no antes, incluso si se ha adquirido el activo intangible requerido.

2. El nivel de amortización debe ser apropiado para que el valor en libros de un activo no esté subestimado o sobrevalorado.

El método de amortización utilizado debe ser acorde con el uso del activo. Si no se puede determinar ningún método, entonces el activo debe amortizarse linealmente.

Amortización basada en ingresos

De acuerdo con las directrices, La amortización basada en ingresos tiene como objetivo amortizar el intangible de acuerdo con sus contribuciones a los ingresos. Conduce a un calendario de amortización variable. Sin embargo, La NIC 38 argumenta en contra del uso de métodos basados en ingresos porque es difícil cuantificar la contribución de un intangible a los ingresos. La norma recomienda el uso del método de línea recta en lugar de la amortización basada en ingresos.

Activos de vida indefinida

Los activos con vida indefinida no pueden amortizarse de manera regular como activos de vida finita. En lugar de, todos los años, Se realiza una prueba de deterioro de los activos de vida indefinida. Si el activo se encuentra deteriorado, entonces se estima su vida útil, y se amortiza durante el resto de su vida útil como un intangible de vida finita.

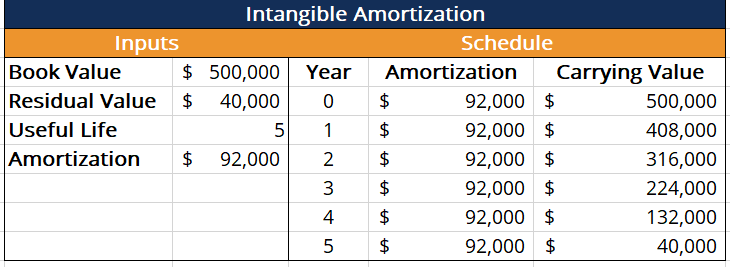

Método de la línea recta

Bajo el método de línea recta (SLM), un activo se amortiza a cero o su valor residual. El monto de la amortización cada año viene dado por:

Amortización =(Valor contable - Valor residual) / Vida útil

La siguiente tabla ilustra el método de línea recta:

Lecturas relacionadas

CFI es el proveedor oficial de la página del programa Commercial Banking &Credit Analyst (CBCA) ® - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales a continuación:

- Cronograma de amortización Cronograma de amortización Un cronograma de amortización es una tabla que proporciona los detalles de los pagos periódicos de un préstamo que se amortiza. Se paga el principal de un préstamo amortizable

- Obsolescencia funcional Obsolescencia funcional (bienes raíces) En bienes raíces, La obsolescencia funcional se refiere a la disminución de la utilidad de un diseño de arquitectura de tal manera que cambiarlo para adaptarse a la realidad actual.

- Contabilidad del deterioro de la plusvalía mercantil Contabilidad del deterioro de la plusvalía La plusvalía se adquiere y registra en los libros cuando una entidad compra otra entidad por un valor superior al valor justo de mercado de sus activos.

- Activos tangibles Activos tangibles Los activos tangibles son activos con forma física y que tienen valor. Los ejemplos incluyen propiedad, planta, Y equipamiento. Los activos tangibles son

-

Cómo calcular la amortización de activos intangibles

Los contadores amortizan activos intangibles al igual que deprecian activos de capital físico. Los activos intangibles son activos no físicos en el balance de una empresa. Estos podrían incluir paten

-

¿Qué es el descubrimiento de activos en caso de quiebra?

Podría enfrentar cargos penales si se declara en bancarrota y oculta información sobre un activo a propósito. Cuando se declara en bancarrota, debe proporcionar información detallada y completa sobre

Artículos Destacados

- ¿Cuáles son las dos características principales de los activos intangibles?

- ¿Qué es la disipación de activos?

- ¿Qué es la amortización? ¿Cómo se calcula?

- ¿Qué es un activo? Tipos y ejemplos en contabilidad empresarial

- ¿Qué es la base de activos?

- ¿Qué es la gestión de activos?

- ¿Qué es la rotación de activos?

- ¿Qué es la valoración de activos?

- Amortización versus deterioro de activos intangibles:¿Cuál es la diferencia?

-

¿Qué es un activo no financiero?

¿Qué es un activo no financiero? Un activo no financiero se refiere a un activo que no se negocia en los mercados financieros, y su valor se deriva de sus características físicas más que de reclamaciones contractuales. Ejemplos de ac...

-

¿Qué son los activos varados?

¿Qué son los activos varados? Los activos varados son activos que no pueden obtener su rendimiento económico original debido a cambios en el panorama en el que operan los activos. En términos más simples, Los activos varados son a...