¿Cuánto dinero debería ahorrar cada mes?

¿Cuánto dinero debería ahorrar cada mes? Me hacen esta pregunta todo el tiempo. Esta es mi respuesta:"Ahorre tanto como pueda".

Seriamente, cada 1% que ahorre tendrá un gran impacto en su patrimonio neto futuro. De hecho, aumentar su tasa de ahorro en solo un 1% podría ayudarlo a jubilarse hasta dos años antes.

Idealmente, entre los 20 y los 30, debe ahorrar al menos el 25% de sus ingresos. Sé que no es fácil o incluso posible, para algunas personas. Pero probablemente puedas ahorrar mucho más de lo que crees.

Es posible que solo necesite una nueva forma de pensar sobre los ahorros.

Ahorrar dinero primero:es una oportunidad, No es un sacrificio

Sí, es difícil ahorrar dinero pero creo que el mayor obstáculo es la idea cultural que nos dice que ahorrar dinero requiere un gran sacrificio.

Cuando piensa en todas las cosas que no puede hacer porque está ahorrando dinero, te estás preparando para la decepción.

Para alcanzar sus metas financieras, no puede ver el ahorro de dinero como una ocurrencia tardía. No debe esperar hasta fin de mes para ver cuánto le queda en su cuenta bancaria. En lugar de, ahorre dinero primero - 5%, 10%, 20% o más de sus ingresos, tanto como pueda.

Y luego gasta lo que te queda.

Esta mentalidad logra una serie de cosas importantes:

- Ahorras más: Su cuenta de ahorros recibe un impulso constante cada mes o cada período de pago.

- Disfrutas gastando: Una vez que haya reservado sus ahorros mensuales, puede gastar el resto de su dinero sin sentirse culpable, sin tener que evaluar cada transacción que realice, preguntándose si vale la pena reducir sus ahorros potenciales.

Este simple cambio en su perspectiva marca la diferencia. Estará encaminado hacia su objetivo financiero, si se trata de crear un fondo de emergencia, alimentar una cuenta de jubilación, hacer crecer una cuenta de inversión privada, o ahorrar para el pago inicial de su propia casa.

Cuando ahorra dinero primero, no solo te estás pagando a ti mismo primero, estás garantizando que tendrás más dinero en el futuro del que tienes ahora. Entonces, si invierte sus ahorros de manera inteligente, generará aún más dinero para el futuro.

En mi caso, cada dólar que invertí en 2010 cuando comencé ahora vale $ 3.25. Mis inversiones se han triplicado y todo lo que necesitó fueron unos pocos clics en mi teléfono.

Ahorros para la libertad financiera

PS

PS

Ahorrar dinero se vuelve más fácil con el tiempo.

Una vez que empiece a ahorrar parte de sus ingresos mensuales cada mes, te acostumbrarás a no gastar esa parte de tus ingresos.

Dejará de perder este dinero al igual que probablemente no perderá el impuesto sobre la renta y los pagos del Seguro Social que se deducen de su cheque de pago todos los meses.

Cuando el dinero nunca llega a su cuenta corriente para empezar, ni siquiera piensas en no tenerlo.

Esta filosofía funciona mejor si comienza a ahorrar lentamente y aumenta con el tiempo. Elija un porcentaje de sus ingresos mensuales que sepa que debería poder vivir cada mes. Quizás sea el 10%. Quizás sea solo un 5% o menos.

Necesitará uno o dos meses para acostumbrarse a vivir sin esta parte de sus ingresos. Después de tres o cuatro semanas, el ahorro se convertirá en un hábito. Los hábitos piratean tu cerebro. Simplemente siga repitiendo algo todos los días y después de 3 a 4 semanas querrá hacerlo.

Cuando convierte el ahorro de dinero en un hábito, como lavarse los dientes o ducharse, está en el camino rápido hacia la libertad financiera.

Así que comience con una cantidad manejable y luego convierta el ahorro de esta cantidad en un hábito. Entonces puede intentar aumentar su tasa de ahorro.

Así es como desarrollé la estrategia de jubilación anticipada de $ 50 por día para mí. Lo construí.

Aquí tienes otra perspectiva sobre cuánto dinero necesitas ahorrar con el podcast.

Aprende más:

- Cómo vivir con un solo ingreso

Casi cualquier persona puede ahorrar dinero a partir de $ 5 al día

Ahora, Sé que algunas personas simplemente no ganan suficiente dinero para ahorrar porque todo lo que ganan paga la comida, alojamiento, gastos de cuidado de niños, seguro, y otros gastos de manutención. Vivir como estadounidenses, especialmente en una ciudad de alto costo, es caro.

Si estás ganando $ 30, 000 o menos por año, le resultará más difícil adelantarse a la curva financiera. Pero aún puedes hacer algo.

Tendrá que empezar poco a poco y tratar de escapar de un sueldo a otro. Puede llevar mucho tiempo ahorrar suficiente dinero, pero incluso $ 5 por día suman $ 1, 825 por año.

Casi cualquier persona puede ahorrar $ 5 por día si realmente se concentra en ello. Encontré $ 5 en el suelo el otro día tirón hacia fuera, y luego lo invertí inmediatamente a través de mi teléfono. Si invierte solo $ 5 al día durante cinco años, tendrá $ 9, 125!

Según la oficina del censo de EE. UU., el salario anual promedio en los Estados Unidos para un millennial es de $ 35, 000, que no es mucho para vivir dependiendo de donde vivas en el país, pero definitivamente es suficiente para ahorrar $ 5, $ 10, o incluso $ 20 al día.

No se adelante. Solo guarda algo pequeño todos los días. Para alguien que gana $ 35, 000 al año, Ahorrar $ 5 por día es solo el 5% de sus ingresos.

Eligió Vanguard sobre la lotería estatal

El estadounidense promedio gasta casi $ 800 por año en boletos de lotería y las personas que ganan $ 20, 000 o menos gastan un promedio del 10% de sus ingresos en la lotería. Esos son los $ 5 por día allí mismo.

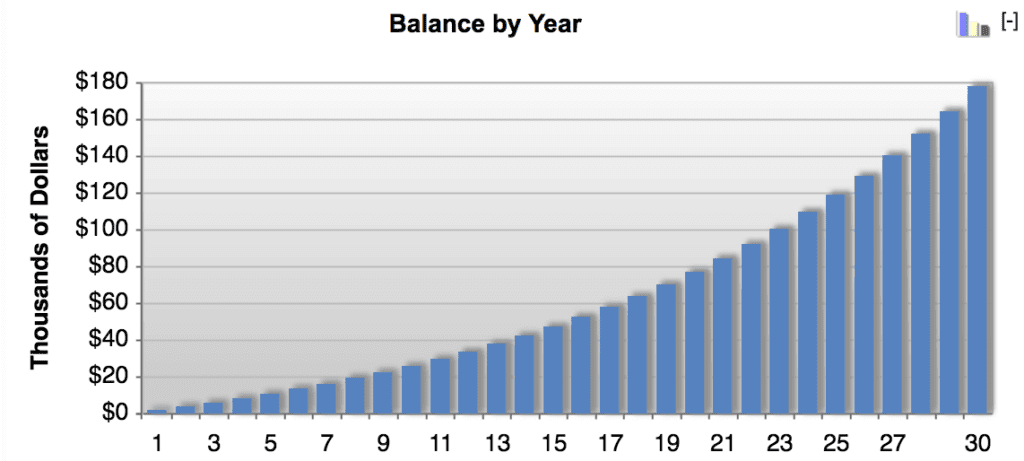

Si solo ahorra $ 5 por día y lo invierte en un Fondo Vanguard Total Stock Market Index con una tasa de rendimiento compuesta anual esperada del 7%, tendrás $ 10, 840 en 5 años, $ 77, 263 en 10 años, y $ 177, 082 en 30 años. Todo desde $ 5 al día:el costo de una bebida de café elegante o un sándwich.

Si sabe que no puede ahorrar $ 5 al día, elija una meta de ahorro con la que pueda vivir - $ 1 por día, quizás. La clave será encontrar una cantidad que pueda ahorrar constantemente, por costumbre, sin siquiera pensarlo.

3 formas de ahorrar más dinero y generar riqueza

1. Reduzca los gastos de manutención

Esta es la fuente de mucho miedo a la hora de ahorrar cualquier cantidad de dinero. La gente piensa en ahorrar dinero como piensa en dietas:es algo que tienes que hacer por un tiempo, algo que te va a doler.

Tienes que evitar esta forma de pensar. Es difícil salir adelante con solo ser frugal. Es posible que eliminar todos los pequeños extras de su vida no sea sostenible a largo plazo, y la libertad financiera es un objetivo a largo plazo.

Pero la mayoría de nosotros podemos recortar en alguna parte. Demasiados de nosotros tenemos demasiadas cosas comprar demasiadas cosas, o vivir más allá de nuestros medios.

Reducir tiene que ver con el equilibrio y encontrar áreas de su vida en las que pueda ahorrar dinero y comenzar a invertir en usted mismo. Una de las formas más importantes en que recorté personalmente fue reduciendo el tamaño de mi casa cuando pasé de $ 1, Apartamento de 500 al mes a un apartamento de $ 800 al mes.

Claro que era más pequeño pero decidí que los $ 700 al mes que ahorraría, invertido, fue un mejor uso del dinero. Yo me pagué primero. Tomé esa decisión en 2011 y cada $ 700 que invertí vale $ 2, 500 hoy.

Desde que lo hice durante un año completo, el dinero que ahorré e invertí mediante la reducción de personal vale $ 27, 000 hoy. Eso es mucho dinero simplemente por mudarse a un apartamento más pequeño.

No pensé en el apartamento más pequeño como un recorte. Lo vi como una inversión en mi futuro.

2.Gana más dinero e invierte los aumentos

Aumentar sus ingresos mensuales es más importante que reducir o ser frugal. Te ayudará a avanzar mucho más rápido, especialmente si invierte todo el dinero adicional que gana.

Puedes encontrar infinitas formas de ganar más dinero, pero recomiendo comenzar un ajetreo lateral y obtener un aumento.

Cada aumento de salario tiene un impacto en su potencial de ingresos futuros, así que incluso $ 2, 000 o $ 5, 000 de aumento anual puede tener un gran impacto en la vida de su carrera. Pero lo que es aún más importante será invertir el 100% de sus aumentos salariales, bonificaciones o cualquier ingreso adicional que obtenga.

Si puede seguir viviendo con su salario actual el mayor tiempo posible e invertir la diferencia, saldrá muy adelante. Seguro que invertir al 100% puede ser extremo. Si realmente necesita el dinero extra que trajo el aumento, tal vez podría intentar invertir solo el 50% o el 75% de sus ingresos mensuales adicionales.

Cuando consigas un aumento dígale a su departamento de recursos humanos que aumente su contribución 401 (k) contribuyendo con el 50%, 75%, o incluso el 100% de su reciente aumento salarial.

Si prefiere recompensarse por obtener el aumento, eso también está bien. Pero mantén la recompensa bajo control. Aparte del 10 al 20% de su bonificación o aumento para gastar en lo que quiera, e invertir el resto.

Si puede seguir viviendo con su salario actual el mayor tiempo posible e invertir la diferencia, saldrá muy adelante.

3. ¡O haz ambas cosas! Gasta menos y gana más

Así es como obtienes el mayor aumento y acumula riqueza mucho más rápido. Aquí es donde ocurre la verdadera magia de las finanzas personales. Cuando gasta menos y gana más, está ampliando la brecha entre cuánto gana y cuánto gasta.

Cuanto más amplia sea esta brecha, más rico podrás hacerte. La clave es ahorrar e invertir la diferencia. Es por eso que las personas más ricas que conozco son las más frugales:lo entienden.

Warren Buffett, el segundo hombre más rico del mundo, nunca gasta más de $ 3.17 en desayuno. ¿La conclusión de esta publicación? ¡Sé más como Warren! Pero no coma demasiado McDonald's. En su lugar, opta por un batido verde.

Las metas de ahorro pueden ayudarlo a comenzar

Mi blog se centra en ayudarlo a alcanzar la independencia financiera y la jubilación anticipada, esa situación financiera mágica en la que su próximo cheque de pago ya no tiene todo el poder sobre su vida.

Pero puede que esta no sea su meta de ahorro. Tengo la sensación de que eventualmente estará en tu radar especialmente a medida que envejece. Pero por ahora, es posible que necesite otra fuente de inspiración para ganar y ahorrar dinero extra.

Aquí hay algunas razones realmente buenas para desarrollar un plan de ahorro:

Ahorros para la jubilación

No importa cuánto disfrutes trabajando, no siempre podrás hacerlo. A medida que envejece, puede comenzar a desear más tiempo libre y más libertad en general.

Ahorrar dinero para una jubilación cómoda puede ayudarlo a desbloquear esta libertad. Todos los hábitos que he comentado en esta publicación hasta ahora se pueden adaptar para mejorar sus ahorros para la jubilación.

Pero también tiene herramientas adicionales y ventajas fiscales que puede utilizar:

- Partidos del empleador: La mayoría de los empleadores ofrecen 401 (k), 403 (b), o algún fondo equivalente. Cuando realiza depósitos regulares de su cheque de pago en estos fondos, su empleador igualará un porcentaje de sus contribuciones. Esta contrapartida del empleador es dinero gratis que su empleador invertirá por usted; además, usted no paga impuestos sobre la renta sobre las ganancias que deposita. Si aún no está contribuyendo a un 401 (k) o equivalente, no espere para registrarse. Póngase en contacto con su personal de recursos humanos ahora mismo.

- IRA: Las cuentas de jubilación individuales funcionan de manera muy parecida a los 401 (k), excepto que usted es el propietario de la cuenta y no está relacionada con su empleador. Puede depositar dinero libre de impuestos cada año y luego pagar impuestos sobre el dinero que retire más adelante en la vida. O, con una cuenta IRA Roth, puede depositar dinero después de impuestos este año y luego retirar dinero libre de impuestos en el futuro. La mayoría de los bancos tienen cuentas IRA. Muchos robo-advisors ahora le permiten invertir dentro de una IRA en lugar de una cuenta sujeta a impuestos. También puede colocar certificados de depósito (CD) en su IRA para mejorar su tasa de interés.

Ahorros de emergencia

Los expertos en finanzas personales recomiendan reservar los gastos mensuales de tres meses en un fondo de emergencia. Recomiendo hacer esto antes de comenzar un fondo de jubilación si no puede pagar ambos.

Para mejores resultados, Configure una cuenta de ahorros en línea que pague una tasa de interés más saludable en comparación con su banco ordinario. Luego, determine cuánto dinero necesitaría para sobrevivir tres meses sin ingresos.

Tener este tipo de fondo de ahorro te da tranquilidad. Si pierde su trabajo, el epítome de un día lluvioso, tendrá un poco de tiempo extra para recoger los pedazos.

Recomiendo UFB Direct, CIT Bank, y varios otros bancos en línea para conocer las tasas de interés de su fondo de ahorro de emergencia. Sea cual sea el banco que elija, asegúrese de que esté asegurado por la FDIC y tenga una buena aplicación para que pueda transferir dinero fácilmente.

Un pago inicial

A menos que sea un veterano que pueda obtener un préstamo VA, probablemente necesite un pago inicial para comprar una casa. También es inteligente hacer un pago inicial si tiene que obtener un préstamo para el automóvil.

Las mismas estrategias de ahorro que describí anteriormente (gastar menos y ganar más y ahorrar la diferencia) acelerarán su objetivo de ahorro para el pago inicial.

Cuando compra una casa, no tendrá que "gastar" el pago inicial que ahorra. Simplemente transferirá el dinero a su inversión inmobiliaria, donde debería seguir creciendo. De hecho, El valor de su vivienda podría ser la piedra angular de su plan de jubilación.

Por lo tanto, ahorrar para el pago inicial de su casa puede contribuir a su libertad financiera. Un préstamo de automóvil es más una necesidad que una inversión. Pero poner algo de dinero le permitirá salir de la deuda del automóvil antes.

Pago de préstamos estudiantiles

Para muchos millennials, y más que unos pocos miembros de la Generación X, el pago de préstamos estudiantiles todavía está en la lista de tareas pendientes. Este tipo de deuda tiene una forma de persistir durante décadas y socavar sus objetivos de ahorro a largo plazo.

La filosofía de ahorro que describí en la primera mitad de este artículo se puede adaptar con el fin de pagar la deuda estudiantil anterior. En lugar de invertir el dinero que genera ganando más y gastando menos, ponga este dinero directamente en su cuenta de préstamo estudiantil.

Cuando obtenga los préstamos estudiantiles pagados en su totalidad, luego puede redirigir todo ese dinero a su futuro, que es probablemente la razón por la que fue a la universidad en primer lugar.

Pagar la deuda de la tarjeta de crédito

Al igual que la deuda de préstamos estudiantiles, Las fuertes deudas de tarjetas de crédito pueden arruinar sus planes financieros futuros. Dependiendo de la tasa de interés de su tarjeta de crédito, la deuda de su tarjeta de crédito puede ser mucho peor que la deuda de su préstamo estudiantil.

Salga de esta deuda tan rápido como pueda porque es un peso muerto. Le impide realmente florecer en una vida de independencia financiera.

Aquí hay un lado positivo:la disciplina que aprende pagando sus tarjetas de crédito le servirá bien cuando comience a invertir este dinero en su futuro.

Aumento de su puntaje crediticio

¿Qué tiene que ver ahorrar dinero con su puntaje crediticio? Nada. Bien, al menos no existe una conexión directa entre el saldo de su cuenta de ahorros y su puntaje crediticio.

Sin embargo, hay una conexión indirecta muy real. Cuando tenga un fondo de emergencia, no tendrá que depender de las tarjetas de crédito cuando el automóvil se descomponga o necesite una nueva secadora de ropa.

Una menor dependencia de los préstamos puede aumentar su puntaje crediticio. Un mejor puntaje crediticio significa que puede pedir prestado a tasas de interés más bajas cuando compra una casa o un automóvil.

Las tasas de interés más bajas significan que paga un pago más bajo y puede permitirse ahorrar e invertir más en su futuro.

Ves a dónde va esto. Cuando se adelanta a sus necesidades financieras, abre más oportunidades para ahorrar. Los mejores ahorradores lo saben porque lo han experimentado.

Y ese es todo el punto, el resultado final, de esta publicación y mi filosofía sobre el ahorro. Apartar dinero en una cuenta de ahorros, e invirtiendo tus ahorros, no garantizará un futuro financiero sin problemas.

Pero hacer esto le dará las herramientas que necesita para mejorar su vida financiera incluso cuando algo inesperado se interponga en su camino.

Otras técnicas de ahorro de las que habla la gente

Entonces ahora conoces mi filosofía:

- Adquiera el hábito de ahorrar :Solo se necesitan de tres a cuatro semanas para cambiar de forma y hacer que el ahorro de dinero sea una forma de vida.

- Use el hábito para aumentar sus ahorros: Una vez que tenga el hábito de ahorrar, aumentar su tasa de ahorro cada mes aproximadamente, como sea posible.

- Establezca metas de ahorro si es útil: Independencia financiera, ahorros para la jubilación, pagos de deudas, pagos iniciales:todas estas son buenas razones para desarrollar nuevos hábitos.

- Invierta ahorros: Invertir sus ahorros abre una tercera dimensión a su futuro financiero.

Usé y sigo usando esta forma de pensar, pero hay otras formas de verla, incluso:

La regla de oro del 50/30/20

Muchos blogueros financieros hablan de la regla 50/30/20. Como ya sabrás, esta técnica recomienda utilizar el 50% de sus ingresos mensuales en facturas, 30% en gasto discrecional, y poner el 20% restante en una cuenta de ahorros cada mes.

Esta idea marca algunas casillas importantes, particularmente dejando de lado una tasa de ahorro saludable y manteniendo el gasto discrecional bajo control.

Pero es demasiado rígido para la vida real en muchos casos. ¿Qué pasa si no puede permitirse ahorrar un 20%? ¿Qué pasa si no puede cubrir todas sus facturas con el 50% de sus ingresos mensuales?

Esta es una filosofía sólida, pero si no puedes hacerlo, no te preocupes por eso. Solo haz algo. Ahorre su 5% o su 2%. Es más importante adquirir el hábito de ahorrar que alcanzar el objetivo de ahorro preestablecido de otra persona.

La idea de "ahorrar dinero hasta que duela"

Esta idea dice que si no sientes el ardor de estar sin algo que quieres, no está ahorrando suficiente dinero. Esta filosofía juega con la idea de que ahorrar dinero requiere un sacrificio. Como dije arriba ahorrar dinero es una oportunidad y no necesariamente un sacrificio.

Sí, debe ahorrar tanto como sea posible. Y si necesita dolor financiero para decirle que está ahorrando lo suficiente, está bien. Pero es más importante desarrollar hábitos de ahorro saludables y sostenibles.

¿Cuánto tiempo puedes pasar sin salir a comer? ¿Qué pasa si te levantas tarde y no tienes tiempo para hacer café en casa? ¿Esto descarrilará su plan de ahorros?

El verdadero poder para ahorrar dinero proviene de la coherencia:de aumentar el saldo de su cuenta de ahorros mes tras mes sin siquiera pensar en ello. Es por eso que recomiendo comenzar con una cantidad que pueda permitirse ahorrar constantemente.

¿Cuánto debería ahorrar cada mes?

¿Debería esforzarse por aumentar su tasa de ahorro? ¿Debería reducir el gasto para ahorrar más? ¡SÍ!

Pero su estrategia de ahorro no debe basarse en prescindir de todas las pequeñas cosas que disfruta.

Ten paciencia contigo mismo. ¡Llegarás ahi!

APRENDE MÁS: ¿Cuánto debería tener en ahorros?

-

¿Cuánto debe ahorrar en un fondo universitario?

Ahorrar para la universidad es difícil, pero se puede hacer. Y los expertos dicen que cuanto antes comience, mejor. Mino Caulton y sus padres de Shutesbury, Ma., estaban más que emocionados cuando Ju

-

Capítulo 02:¿Cuánto de su cheque de pago debe ahorrar cada mes?

Siempre ha escuchado que es importante ahorrar tanto como pueda, pero ¿qué significa eso realmente? Hablando de manera realista, ahorrar puede ser difícil una vez que su cheque de pago llega a su cuen

Artículos Destacados

- ¿Cuánto dinero debe guardar en ahorros?

- ¿Cuánto dinero debería tener en mi cuenta de ahorros?

- ¿Cuánto debo ahorrar cada mes?

- Decidir cuánto ahorrar

- Cómo ahorrar dinero en YNAB

- ¿Cómo puedes ahorrar más?

- ¿Cuánto debería estar ahorrando?

- ¿Cuánto dinero debo invertir cada mes?

- ¿Cuánto debo ahorrar cada mes?

-

¿Cuánto dinero debe tener en un fondo de emergencia?

¿Cuánto dinero debe tener en un fondo de emergencia? Su fondo de emergencia puede ayudarlo a protegerse de calamidades financieras, pero ¿cuánto dinero necesita ahorrar?Imagen fuente:Getty Images. Cuatro de cada 10 adultos en los Estados Unidos no po...

-

¿Cuánto dinero debería ahorrar cada mes?

¿Cuánto dinero debería ahorrar cada mes? Si no ahorra lo suficiente, no alcanzará sus metas financieras. pero cuanto es suficiente? Esta guía te ayudará a decidir. Fuente de la imagen:Getty Images. ¿Cuánto dinero estás ahorrando cada mes? S...