ETF de CTA:acceda a futuros gestionados para la diversificación

Los ETF de CTA, o ETF sistemáticos, ofrecen a los inversores minoristas e institucionales acceso a estrategias de futuros gestionadas (normalmente el dominio de los fondos de cobertura y las cuentas institucionales separadas) a través de un formato líquido negociado en bolsa.

Estos ETF tienen como objetivo replicar las características principales de las estrategias de Commodity Trading Advisor (CTA):exposición al seguimiento de tendencias en todas las clases de activos, flexibilidad larga/corta y baja correlación con las carteras tradicionales de acciones y bonos.

Lo hacen a través de modelos sistemáticos que negocian contratos de futuros sobre materias primas, divisas, renta fija e índices bursátiles.

Veremos varios de ellos en este artículo.

Conclusiones clave:ETF de CTA

- Los ETF de CTA brindan acceso líquido y con tarifas bajas al seguimiento de tendencias al estilo de los fondos de cobertura en todas las clases de activos.

- Resumen de los ETF clave de CTA:

- DBMF replica posiciones institucionales de CTA;

- KMLM utiliza señales transparentes basadas en reglas;

- CTA añade coberturas de volatilidad basadas en opciones;

- FMF aplica un modelo cuantitativo multifactorial con una exposición moderada a las tendencias.

- Es importante sopesar el tipo de señal, la cobertura de activos, las tarifas y la capacidad de respuesta al elegir un ETF de CTA.

- Se exploraron otros ETF que no pertenecen a CTA de la categoría "Alternativas".

- ¿Cuáles son los rendimientos a largo plazo de estos ETF? Explicamos los resultados más probables (aproximadamente entre un 3% y un 8% por año).

ETF clave de CTA y en qué se diferencian

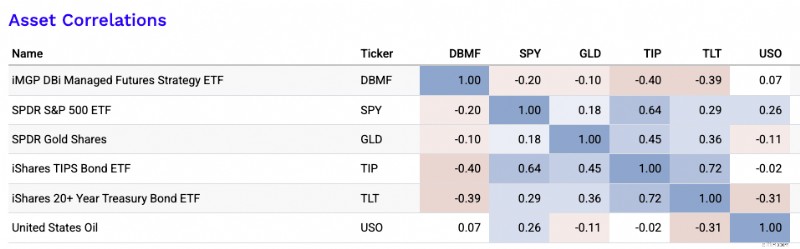

DBMF – ETF de estrategia de futuros gestionados iMGP DBi

- Gerente:Andrew Beer / Inversiones Beta dinámicas

- Enfoque:DBMF utiliza una estrategia de replicación, estimando el posicionamiento agregado de los fondos de cobertura CTA más grandes en el índice SG CTA. Luego construye una cartera de futuros líquidos diseñada para imitar esas exposiciones.

- Características:ofrece una amplia exposición a futuros administrada de estilo institucional a un costo relativamente bajo (~0,85% de índice de gastos), con total transparencia diaria. DBMF ha ganado popularidad como “diversificador alternativo” en carteras de acciones y bonos

KMLM – ETF de índice de futuros gestionados KFA Mount Lucas

- Gerente – KraneShares

- Enfoque:KMLM rastrea el índice Mount Lucas Managed Futures, que aplica un sistema clásico de seguimiento de tendencias en 11 futuros de materias primas, divisas y tasas de interés utilizando señales de precios como promedios móviles.

- Características:está basado en reglas y es largo/corto, con igual asignación ponderada por riesgo en todas las clases de activos. Atrae a los inversores que buscan una exposición a CTA más tradicional y basada en señales, sin capas de fondos de cobertura.

DBMF frente a KMLM

DBMF intenta replicar el posicionamiento de los fondos de cobertura utilizando análisis de regresión y mapeo de factores, mientras que KMLM es una estrategia directa y transparente basada en reglas.

DBMF cambia de posición mensualmente según la actividad de los fondos de cobertura. KMLM se mueve más rápido y se ajusta a medida que cambian las señales.

CTA:ETF de estrategia de futuros gestionados simplificados

- Administrador:simplifique la gestión de activos

- Enfoque:utiliza una estrategia de seguimiento de tendencias basada en reglas, pero superpone coberturas basadas en opciones y superposiciones de riesgo de cola para gestionar la volatilidad a la baja.

- Características:combina futuros gestionados con mitigación de la volatilidad, lo que puede resultar atractivo para los asesores que buscan un manejo más fluido durante mercados volátiles.

FMF – Primer fondo estratégico de futuros gestionado por fideicomisos

- Gerente – Primera confianza

- Enfoque:utiliza un modelo cuantitativo propio para determinar el posicionamiento largo, corto o plano en acciones, tasas y materias primas.

- Características:tiende a tener una beta más silenciosa en comparación con los índices que siguen tendencias. Es un modelo multifactorial más amplio, no impulsado puramente por el impulso.

Lo mejor del resto

Otros ETF de tendencia sistemática que están disponibles:

- AHLT – ETF de tendencia AHL de American Beacon

- ASMF – ETF de futuros gestionados Virtus AlphaSimplex

- MFUT – ETF Cambria Chesapeake Pure Trend

- CUERDA – Coastal Compass 100 ETF

- TFPN – ETF de tendencia multiactivo de Blueprint Chesapeake

- WTFM – ETF de estrategia de futuros gestionados de WisdomTree

- FFUT – ETF de futuros gestionados por Fidelity

AHLT – ETF de tendencia AHL de American Beacon

AHLT está subasesorado por Man AHL, que es uno de los gestores institucionales de seguimiento de tendencias más grandes del mundo.

Como es habitual, AHLT negocia futuros sobre materias primas, divisas, tipos e índices bursátiles utilizando señales de impulso sistemáticas.

Lo que es único es su vínculo directo con un programa institucional de CTA de larga duración.

Esto da acceso a una estrategia con décadas de experiencia en implementación de fondos de cobertura.

Ratio de gastos =0,95%

A lo largo de su corta historia, ha tenido correlaciones más altas con las acciones y el oro:

Correlaciones de activos

ASMF – ETF de futuros gestionados Virtus AlphaSimplex

ASMF utiliza los modelos cuantitativos de AlphaSimplex, que enfatizan las señales de tendencias adaptativas y la gestión de riesgos.

Ajusta dinámicamente la exposición a medida que cambia la volatilidad, en lugar de simplemente seguir promedios móviles fijos.

Su característica distintiva es la base académica.

Combina el seguimiento de tendencias con técnicas de construcción de carteras diseñadas para reducir las pérdidas en mercados agitados.

¿Cuáles son estas técnicas?

Aunque los fondos CTA pueden ser una especie de caja negra, lo más probable es que sean principalmente escalamiento de volatilidad, dimensionamiento dinámico de posiciones, diversificación de activos cruzados y suavizado de señales.

El escalamiento de la volatilidad ajusta la exposición en función de la volatilidad reciente del mercado. De modo que las posiciones se reducen en períodos inestables y ruidosos.

El tamaño de posición dinámico reduce el riesgo cuando las señales se debilitan.

La diversificación de activos cruzados distribuye el riesgo entre materias primas, monedas, tasas y acciones para evitar la concentración excesiva, que es lo habitual.

El suavizado de señales, como el uso de múltiples horizontes retroactivos o señales de impulso filtradas, ayuda a evitar reaccionar ante reversiones a corto plazo. Esto puede provocar pérdidas bruscas en los mercados laterales.

Ratio de gastos =0,80%

Correlaciones de activos

MFUT – ETF Cambria Chesapeake Pure Trend

MFUT está gestionado por Chesapeake Capital, una conocida CTA fundada por Jerry Parker, un "comerciante de tortugas".

Se centra en señales de tendencias puramente basadas en precios en los mercados de futuros globales.

Lo que lo distingue es su compromiso con el comercio de tendencias clásico, basado en reglas, sin superposiciones ni productos de volatilidad. En definitiva, intenta mantenerse fiel a la metodología tradicional de CTA.

Ratio de gastos =1,18%

Correlaciones de activos

CUERDA – Coastal Compass 100 ETF

ROPE rastrea un índice que asigna entre múltiples estrategias o administradores de futuros administrados en lugar de ejecutar un único modelo interno.

Esto puede diversificar el riesgo de la señal.

En lugar de depender de un sistema de tendencias, distribuye la exposición entre diferentes enfoques sistemáticos.

Ratio de gastos =0,80%

Correlaciones de activos

TFPN – ETF de tendencia multiactivo de Blueprint Chesapeake

TFPN combina el seguimiento de tendencias con una asignación de activos más amplia entre acciones, renta fija y materias primas.

No es estrictamente un producto de futuros puramente gestionado.

Lo que lo distingue es su orientación hacia múltiples activos, que combina la beta de los activos tradicionales con señales de tendencia sistemáticas, lo que puede hacer que su perfil de rentabilidad sea más suave pero menos explosivo durante ciclos de tendencia fuertes.

Ratio de gastos =1,96%, que incluye comisiones de gestión, comisiones de fondos adquiridos y gastos relacionados con posiciones cortas

Correlaciones de activos

WTMF – ETF de estrategia de futuros gestionados de WisdomTree

WTMF aplica un modelo de tendencia basado en reglas en futuros globales con un índice de gastos relativamente bajo en comparación con sus pares.

Hace hincapié en la diversificación y el riesgo equilibrado entre clases de activos.

Su característica distintiva es la rentabilidad combinada con una amplia exposición.

WTMF también es menos volátil que muchas construcciones de CTA, con menos de la mitad de la volatilidad del mercado de valores.

Es una de las opciones más accesibles para los inversores centrados en la sensibilidad a las comisiones.

Ratio de gastos =0,66%

Correlaciones de activos

FFUT – ETF de futuros gestionados por Fidelity

FFUT aplica los modelos cuantitativos de Fidelity para negociar futuros entre clases de activos con un enfoque en las tendencias y la diversificación.

Está estructurado para la integración en carteras de múltiples activos.

Su distinción clave es la experiencia en construcción de carteras a gran escala de Fidelity, que puede priorizar características de volatilidad más suaves en lugar de maximizar la captura pura de tendencias.

Ratio de gastos =0,80%

Correlaciones de activos

Qué considerar al elegir un ETF de CTA

- Replicación de tendencias frente a señales directas:los replicadores como DBMF intentan igualar las CTA institucionales, mientras que KMLM y CTA utilizan la generación de señales de primeros principios y tienden a seguir las tendencias más de cerca.

- Comisiones y transparencia:los ETF como DBMF y KMLM ofrecen una exposición similar a la de los fondos de cobertura con comisiones más bajas y visibilidad diaria de las tenencias.

- Cobertura de mercado:considere cuántos futuros se utilizan y qué tan diversificada está la exposición entre materias primas, divisas, tasas y acciones.

- Frecuencia de reequilibrio:las actualizaciones de señales más frecuentes pueden generar una mayor capacidad de respuesta, pero también mayores costos comerciales.

Correlaciones con clases de activos tradicionales

Los ETF de CTA suelen exhibir correlaciones bajas o negativas con clases de activos tradicionales como acciones, bonos nominales, bonos vinculados a la inflación, oro y petróleo (como se ve en la imagen a continuación).

Las correlaciones no son estáticas.

No obstante, esta descorrelación resalta su valor como diversificadores, ofreciendo potencial resiliencia al desempeño durante caídas de capital, shocks de tasas de interés o perturbaciones inflacionarias.

Estos flujos de retorno no correlacionados hacen que las estrategias de CTA sean atractivas para carteras de múltiples activos que buscan un equilibrio ajustado al riesgo.

¿Qué tipo de rentabilidad obtienen los ETF de CTA a largo plazo?

Para esta estimación, utilizaré los dos ETF de CTA que sigo más de cerca (DBMF y CTA).

Mi mejor suposición:

- DBMF:5,5 % a 7,5 % anualizado, neto de comisiones del fondo, durante un ciclo completo.

- CTA:5,0 % a 7,0 % anualizado, neto de comisiones del fondo, durante un ciclo completo.

Mi estimación del punto medio sería aproximadamente:

- DBMF:~6,5%

- CTA:~6,0 %

Por qué lo plantearía de esa manera:

Básicamente, ambos fondos intentan monetizar el mismo motor de rentabilidad amplio:futuros gestionados/seguimiento de tendencias en los mercados de futuros.

El trabajo académico de AQR sostiene que los rendimientos de futuros gestionados se explican en gran medida por el impulso de las series temporales.

Las comisiones y los costes de negociación son una de las principales razones por las que los gestores se retrasan con respecto a la señal subyacente sin procesar.

Para los propios envoltorios:

- El objetivo de CTA se centra en la apreciación del capital a largo plazo a través de un programa de futuros sistemático (diseñado por Altis Partners); se lanzó en marzo de 2022 y cobra un 0,75%. CTA es una construcción más ágil que DBMF, es decir, reacciona más rápido a los cambios de tendencia.

- DBMF intenta replicar los rendimientos previos a las comisiones de los mayores fondos de cobertura de la CTA, y su argumento es explícitamente que la reducción de las comisiones y la replicación amplia pueden mejorar los resultados de los inversores frente a la economía de pago de los fondos de cobertura; su ratio de gastos de ETF es del 0,85%.

Entonces la intuición económica es:

Rentabilidad de futuros gestionados a largo plazo ≈ rendimiento de la garantía/rendimiento en efectivo + alfa de tendencia − comisiones/costos

Esto es importante porque gran parte del rendimiento nominal a largo plazo depende de los propios rendimientos del efectivo.

Cuando los rendimientos de las letras del Tesoro son altos, estos fondos pueden lucir mucho mejor.

Cuando los rendimientos del efectivo son cercanos a cero, los rendimientos nominales esperados son menores incluso si el motor de tendencia no cambia.

Los supuestos actuales a mediano plazo son que los rendimientos del efectivo y los rendimientos de los bonos son superiores a los mínimos de 2021. Esto respalda mejores cálculos de rendimiento nominal que los que obtenían los inversores en la era de la tasa cero.

Entonces, para precisarlo:

- En un entorno normal a largo plazo, no asumiría un tipo de rentabilidad a largo plazo del 9% al 10%.

- Yo los situaría más bien en rendimientos nominales de un dígito medio, con resultados muy desiguales de un año a otro.

- Como hemos comentado, el valor real no es solo el rendimiento, sino el hecho de que estas estrategias históricamente han tenido una baja correlación con los activos tradicionales. A menudo les ha ido mejor en situaciones de estrés prolongado del mercado o fuertes tendencias macroeconómicas.

Se centran en gran medida en mejorar la dinámica de rentabilidad/riesgo, lo que añade el efecto de segundo orden de poder lograr mayores rentabilidades con la misma base de capital para quienes diseñan la cartera hasta un nivel de riesgo específico.

Mi conjunto de suposiciones prácticas más claras sería:

- Conservador:3% a 5%

- Caso base:5,5 % a 6,5 %

- Alcista:7% a 8%

Entre los dos, le daría a DBMF una estimación de rendimiento esperado ligeramente mayor, pero no mucho.

La distinción más importante no es el nivel de retorno. Es el estilo de implementación:DBMF es un producto de replicación vinculado al amplio complejo de fondos de cobertura de futuros administrados, mientras que CTA es un programa sistemático activo de un solo administrador.

Otros ETF con baja correlación con clases de activos tradicionales

Aquí hay varios tipos de ETF que a menudo muestran una baja correlación con clases de activos tradicionales como acciones y bonos, incluidas estrategias de arbitraje y otros enfoques alternativos:

Lo mejor…

ETF de arbitraje de fusiones

- Ejemplo – ARB – ETF de arbitraje de fusión de AltShares

- Cómo funciona:invierte en acuerdos de fusión anunciados (en largo con la empresa objetivo, posiblemente en corto con el adquirente) con el objetivo de capturar el diferencial.

- Correlación:correlación normalmente baja tanto con la renta variable como con la renta fija porque los rendimientos están impulsados por los resultados de las transacciones, no por la dirección del mercado.

ETF de mercado neutral

- Ejemplo – BTAL – AGFiQ US Market Neutral Anti-Beta ETF

- Cómo funciona:acciones largas con beta baja, acciones cortas con beta alta. Busca la neutralidad del mercado equilibrando la exposición.

- Correlación:correlación muy baja con la beta del mercado; A menudo actúa como cobertura durante las caídas de capital.

Nuestra matriz de correlación con ARB y BTAL agregada (las correlaciones pasadas no necesariamente indican correlaciones futuras):

Sólo moderadamente…

ETF de estrategia de volatilidad

- Ejemplo:SVOL:ETF premium de volatilidad simplificado

- Cómo funciona:utiliza opciones o futuros VIX para capturar la prima de riesgo de volatilidad o protegerse contra picos de volatilidad.

- Correlación (correlación inversa o baja con las acciones) puede aumentar su valor cuando los mercados caen.

ETF de acciones con cobertura o basados en opciones

- Ejemplos:JHEQX, PUTW, SWAN

- Cómo funciona:utilice opciones (ventas, collares, etc.) para cubrir el riesgo de caída o generar ingresos.

- Correlación:exposición parcial a acciones con beta reducida y menor correlación durante situaciones de tensión en el mercado. No es lo mejor para la diversificación hacia acciones, por lo que puede estar sobrevalorado para este propósito.

Y potencialmente…

ETF de criptoactivos

- Ejemplos:BITO (futuros de Bitcoin), ETHE (fideicomiso de Ethereum)

- Cómo funciona:proporciona exposición a los movimientos de precios de las criptomonedas o a los ecosistemas de blockchain.

- Correlación:la correlación puede cambiar, pero a menudo no está correlacionada con la renta fija tradicional y solo está ligeramente correlacionada con las acciones.

Conclusión

Los ETF de CTA ofrecen una opción convincente para la diversificación, especialmente durante dislocaciones macroeconómicas o caídas de capital.

Al ofrecer acceso al seguimiento de tendencias en todas las clases de activos, llevan estrategias institucionales al comercio minorista:líquidas, transparentes y fiscalmente eficientes.

Preguntas frecuentes:ETF de CTA

¿Cuál es el motor de retorno real aquí?

Naturalmente, los rendimientos de las CTA generan confusión porque son diferentes a la inversión tradicional.

¿Qué es específicamente lo que impulsa los retornos?

- ¿Es puro impulso de serie temporal? (Como afirma la tienda de inversiones AQR)

- ¿replicación del administrador?

- ¿tendencia multifactorial + carry + gestión de riesgos?

- ¿Coberturas de cola u opciones superpuestas?

- ¿El rendimiento de la garantía hace gran parte del trabajo?

El motor de rentabilidad real de los ETF de CTA suele ser una combinación de rendimiento de garantía y negociación sistemática de futuros, y el saldo exacto depende del fondo.

El principal impulsor de la mayoría es el impulso de las series temporales, lo que significa que apuestan en largo en los mercados en alza y en corto en los que caen en tasas, divisas, materias primas e índices bursátiles. Básicamente, cualquier cosa lo suficientemente líquida.

Pero no todas las CTA lo hacen de la misma manera.

Algunos, como DBMF, dependen más de la replicación del administrador. Esto significa que intentan reflejar el posicionamiento institucional de la CTA.

Otros utilizan señales directas, a veces combinadas con escala de volatilidad, carry, suavizado o filtros de riesgo, como el CTA ETF (es decir, el ticker CTA real).

En algunos productos, las coberturas de cola o las superposiciones de opciones también afectan los rendimientos, aunque a menudo con cierta resistencia.

¿Qué tan confiable es la estrategia ante una crisis?

La confiabilidad de la crisis depende del tipo de crisis.

Históricamente, las estrategias de CTA han funcionado mejor en dislocaciones direccionales extendidas.

Esto incluye movimientos como ventas masivas prolongadas de acciones, shocks inflacionarios o tendencias importantes de las tasas.

En tales casos, las tendencias permanecen intactas el tiempo suficiente para monetizarlas.

Son menos confiables en fuertes reversiones en forma de V o en mercados agitados y con reversión a la media. En estos casos, las sacudidas pueden erosionar las ganancias.

Por lo tanto, a menudo son útiles diversificadores de crisis, pero ciertamente no le brindarán una cobertura garantizada en cada episodio de estrés que se le pueda presentar.

¿Qué porcentaje del rendimiento es beta estructural versus alfa verdadero?

Un trader serio querrá separarse:

- rendimiento en efectivo/garantía

- efectos de duración del enlace

- beta de materia prima

- correlación residual de acciones

- habilidad real de seguimiento de tendencias o captura de señales

Antes de comprometerse, probablemente querrá saber cuánto retorno se obtiene de la captura de tendencias reales versus exposiciones integradas más simples.

Parte del rendimiento del CTA ETF puede provenir del efectivo o del rendimiento de la garantía, especialmente cuando las tasas a corto plazo son altas.

En algunos fondos, este rendimiento en efectivo se distribuye al operador hacia finales de año como dividendo.

Algunos también adquieren exposición a la duración de los bonos, beta de las materias primas o un vínculo residual con las acciones, dependiendo del posicionamiento y la construcción.

La verdadera pregunta es qué queda después de eliminarlos.

Ese resto es lo más parecido al verdadero alfa:calidad real de la señal, habilidad para dimensionar posiciones, diversificación e implementación eficiente de tendencias.

¿Qué tan rápido se adapta y cuál es el costo de la sierra circular?

Los modelos más rápidos pueden detectar reversiones antes, pero generalmente sufren más pérdidas en mercados agitados.

Por ejemplo, el ETF de CTA (en relación con DBMF) generalmente es mejor para detectar tendencias antes porque es más sensible a las señales de cambio de tendencia.

Pero la desventaja es que es más probable que lo pillen desprevenido.

Los modelos más lentos se adaptan mejor a las tendencias, pero a menudo salen demasiado tarde cuando las condiciones cambian abruptamente.

¿Cuáles son las exposiciones ocultas y las fricciones en la implementación?

Incluso cuando la estrategia parece sólida, los resultados pueden verse afectados por exposiciones ocultas como tasas, materias primas, oro o beta residual de las acciones.

La implementación también importa:las tarifas (una importante), el deslizamiento, las rotaciones de futuros, la concentración de posiciones, los supuestos de garantía, el error de replicación y la liquidez pueden cambiar materialmente los resultados obtenidos con respecto a la estrategia establecida.

¿Qué función de cartera debe tener realmente?

- ¿Es una asignación alfa de crisis?

- ¿Un diversificador beta equilibrado/paridad de riesgo/para todo clima?

- ¿una cobertura contra el shock inflacionario?

- ¿un sustituto de bonos?

- ¿una alternativa que busque rentabilidad?

- ¿O simplemente un pequeño diversificador de satélites?

El papel de la cartera depende del objetivo del comerciante o inversor.

Pero para la mayoría de los asignadores, es mejor considerar los ETF de CTA como un flujo de retorno diversificador en lugar de una participación central.

Pueden servir como una protección alfa de crisis en dislocaciones macroeconómicas sostenidas, una cobertura contra el shock inflacionario cuando persisten las tendencias de las materias primas y las tasas, o un diversificador en cualquier condición climática porque pueden operar en posiciones largas o cortas en todas las clases de activos.

Generalmente son menos efectivos como sustitutos de bonos puros.

Por ejemplo, después de 2008 y después de 2020, los rendimientos de los bonos fueron especialmente bajos, y esto desencadenó una búsqueda generalizada de diversificadores de acciones que pudieran reemplazar a los bonos pero con mejores rendimientos.

Pero los bonos son fundamentalmente diferentes porque sus rendimientos son relativamente predecibles.

Los rendimientos de las CTA dependen en gran medida de la ejecución que sigue las tendencias.

En la mayoría de las carteras, el uso más limpio es como alternativa de búsqueda de rentabilidad o como modesto diversificador satélite que mejora la relación rentabilidad-riesgo de la cartera.

-

¿Cómo obtener un intercambio de criptomonedas con servicios de primer nivel? ¡Déjanos iluminarte!

Como sabes antes, El comercio de criptomonedas se está volviendo popular todos los días. Ahora, todo está impulsado por la tecnología y también lo es el comercio. Tiene muchas opciones de negociación

-

Cómo conseguir electrodomésticos con poco crédito

Comprar electrodomésticos con mal crédito puede ser un desafío, pero no es imposible. Los puntajes de crédito bajos afectan cuánto puede pedir prestado una persona y cuánto interés pagará. Sin embargo

Artículos Destacados

- Minimizar su riesgo de pérdida en sus inversiones

- Cómo planificar el riesgo en su cartera conociendo su tolerancia y capacidad

- ¿Conoce su tolerancia al riesgo de inversión?

- ETF de CTA:acceda a futuros gestionados para la diversificación

- Poniendo el riesgo en su lugar en su cartera:Parte 1

- Reflexiones sobre el riesgo y el rendimiento

- Poniendo el riesgo en su lugar en su cartera:Parte 3

- Metales del grupo del platino (PGM):comprensión de la inversión y el comercio

- El modelo de riesgo porcentual:el tamaño sí importa

-

¿Con qué frecuencia debe verificar su puntaje crediticio? | Crédito.com

¿Con qué frecuencia debe verificar su puntaje crediticio? | Crédito.com Esta publicación apareció originalmente en Credit.com y se volvió a publicar con permiso. ¿Sigues de cerca tus finanzas personales? O tal vez nunca les has pensado mucho. De cualquier manera, es ho...

-

¿Qué es el CVC en una tarjeta de crédito?

¿Qué es el CVC en una tarjeta de crédito? ¿Qué es el CVC en una tarjeta de crédito? Proporcionar una capa adicional de protección para compras con tarjeta de crédito, el código de verificación de la tarjeta, o CVC, es un número de tres o cua...