El declive de los fondos indexados tradicionales:lo que cambió en 2026

Durante años, el argumento de venta de los fondos indexados fue simple y en su mayoría justo. Compre el mercado, mantenga los costos bajos, evite la selección de acciones, obtenga un alto grado de diversificación desde el primer día y deje que el tiempo haga el trabajo duro. Esa idea todavía tiene mérito. Lo que ha cambiado es la cosa siendo comprado.

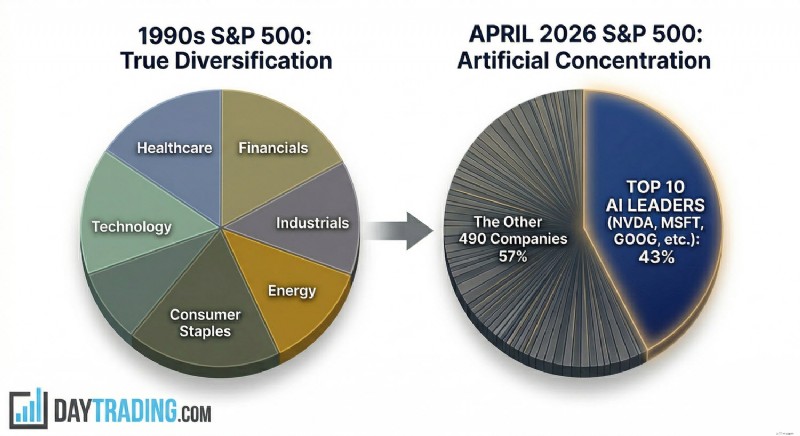

Un índice amplio de acciones estadounidenses en la década de 1990 parecía amplio en el sentido corriente de la palabra. El comercio minorista, los bancos, la atención sanitaria, la industria, los productos de consumo básico, las telecomunicaciones, el petróleo, los servicios públicos y la tecnología tuvieron un peso visible. Un comprador del índice estaba haciendo una apuesta sobre la actividad empresarial estadounidense en su conjunto, no sobre una sola historia sobre los próximos 10 años de una industria. Pero esa no es la estructura a la que se enfrentarán los inversores en abril de 2026. Si miramos el índice S&P 500, las 10 principales empresas representan ahora más del 43% del índice por valor de mercado, según datos obtenidos directamente de S&P Dow Jones Indices. Esto está por encima del pico de la era puntocom y muy por encima del nivel que la mayoría de los inversores minoristas imaginan cuando escuchan la frase "amplia exposición al mercado".

Esta alta concentración importa más de lo que podríamos pensar a primera vista, porque los nombres dominantes no sólo son grandes, sino que también están vinculados por el mismo macromotor:el gasto en inteligencia artificial (IA). El índice no está dominado sólo por unas pocas grandes corporaciones; está dominado por un sector específico y altamente especulativo.

Una mirada más cercana al índice S&P 500 revela cómo Nvidia, con sus chips y sistemas, se ubica en el centro. Microsoft, Alphabet, Amazon y Meta financian el ciclo de gasto de capital a través de centros de datos, plataformas en la nube e implementación de modelos. Broadcom, Apple y otras megacapitalizaciones están vinculadas a través de infraestructura, dispositivos, redes o distribución. Esto no es una diversificación sectorial en el viejo sentido. Es un ciclo de capital que aparece bajo varios tickers.

💡

Consulte nuestra liga de acciones de IA para comprobar y comparar el rendimiento de las principales empresas vinculadas a la IA en tiempo real.

La valoración añade otro problema. Dependiendo de la medida utilizada, el S&P 500 cotiza alrededor de 28 veces las ganancias, muy por encima de las normas de largo plazo. Y esa prima no se distribuye uniformemente en todo el índice. Una gran parte de ello reside en los líderes de la IA y en las empresas que los inversores creen que controlarán la próxima pila informática.

La conclusión es incómoda pero peligrosa de negar. La indexación pasiva en 2026 ya no será un valor predeterminado de poca importancia. Es una exposición concentrada al comercio de IA, vendida por fondos que aún afirman ofrecer un alto grado de diversificación.

La IPO de Boulder de 2026:OpenAI, SpaceX y Anthropic

Entonces, ¿qué pasará con los fondos indexados del mercado amplio? Es posible que la siguiente fase de esta tendencia hacia una mayor concentración no provenga sólo de los gigantes existentes, sino también de corporaciones que todavía están fuera del mercado público, esperando cerca de la puerta con una valoración muy grande y una fila de dinero pasivo detrás.

- A partir de abril de 2026, se informa que SpaceX está preparando una oferta pública inicial con una valoración superior a los 2 billones de dólares después de su asociación con xAI, en lo que eclipsaría cualquier cotización anterior. Bloomberg informó que la empresa combinada había sido valorada anteriormente en alrededor de 1,25 billones de dólares, pero que el objetivo de cotización pública ahora supera los 2 billones de dólares.

- OpenAI aún no se ha hecho público, pero ha cerrado una nueva ronda de financiación con una valoración post-dinero de 852 mil millones de dólares y se discute abiertamente como candidato a la OPI de 2026. La propia empresa anunció la nueva ronda. Reuters y otros medios también han informado que la dirección se está preparando para una posible salida a bolsa a finales de este año.

- Antrópico es más pequeño, pero no pequeño en el sentido común. Reuters informó en febrero que una nueva ronda de financiación valoraba a la empresa en 380.000 millones de dólares. También se analiza como posible candidato para los mercados públicos en el ciclo actual.

En conjunto, estas tres empresas representan una ola de valor de mercado privado que es lo suficientemente grande como para cambiar los puntos de referencia públicos. Incluso antes de la inclusión formal en el índice, afectan al mercado a través del sentimiento, los múltiplos de sus pares, los ingresos de los proveedores y la asignación de capital. Una vez público, el efecto puede volverse mecánico, ya que los fondos indexados deben invertir de acuerdo con sus propias reglas de capitalización de mercado.

Ésa es la trampa pasiva. Los fondos indexados no preguntan si una empresa tiene un precio atractivo. Compran porque las reglas dicen comprar. Si un nuevo gigante ingresa a un punto de referencia importante y cumple con los criterios de inclusión, billones de dólares en estrategias pasivas y cuasi pasivas deben poseerlo. La demanda es insensible al precio por diseño. Eso siempre ha sido cierto, pero la escala es diferente cuando la empresa entrante se mide en cientos de miles de millones o billones.

El riesgo no es difícil de ver. Estos no son cajeros automáticos maduros que llegan después de una década de información pública limpia. Son empresas de alto crecimiento y alto gasto que operan en una carrera intensiva en capital donde todavía se discute sobre la economía duradera. El Wall Street Journal informó que OpenAI y Anthropic todavía enfrentan costos de computación extraordinarios y grandes pérdidas proyectadas bajo la contabilidad de costos total, incluso cuando los ingresos aumentan considerablemente.

Hay otro detalle que hace que la cuestión sea más inmediata. Nasdaq aprobó nuevas reglas de entrada rápida, a partir del 1 de mayo de 2026, que permitirán a las grandes empresas recién cotizadas unirse al Nasdaq 100 mucho más rápido que antes si ocupan un lugar suficientemente alto por capitalización de mercado. Reuters informó que las empresas calificadas pueden ser evaluadas el séptimo día de negociación y admitidas aproximadamente el decimoquinto día de negociación. Eso acorta la brecha entre el revuelo de las IPO y la propiedad pasiva forzada.

Para un principiante, aquí es donde el lenguaje antiguo se vuelve engañoso. Comprar un fondo indexado de mercado amplio solía significar comprar el mercado establecido y dejar que nuevas historias se demuestren con el tiempo. En 2026, un comprador puede terminar invirtiendo automáticamente gran parte de su capital en empresas de IA recién cotizadas casi de inmediato, y con una valoración determinada por rondas privadas, escasez e impulso en lugar de un ciclo completo del mercado público.

Eso no hace que estos fondos indexados en un amplio mercado sean malos. Simplemente los hace inadecuados para la forma en que muchos inversores minoristas todavía piensan sobre la exposición pasiva. Cuando el futuro llega al índice a un precio de un billón de dólares, el índice deja de actuar como un amortiguador y comienza a actuar como un amplificador.

El problema de Nvidia:un castillo de naipes con IA

Ninguna empresa muestra el cambio más claramente que Nvidia.

El valor de mercado de Nvidia superó los 4 billones de dólares en 2025. A principios de abril de 2026, estaba por encima de los 4,3 billones de dólares según varios rastreadores del mercado, y seguía siendo la empresa cotizada más grande del mundo. Reuters documentó el hito de los 4 billones de dólares el año pasado, y los datos actuales del mercado todavía sitúan a Nvidia en la parte superior de la tabla.

Esta no es una queja sobre el negocio. Nvidia tiene uno de los mejores negocios del planeta. Domina el mercado de aceleradores de IA de alta gama, posee capas de software críticas y se beneficia del simple hecho de que casi todos los creadores de modelos serios todavía necesitan más computación de la que pueden obtener. El problema no es la calidad. El problema es lo que el mercado ya ha descontado.

Una empresa puede ser excelente y seguir siendo peligrosa dentro de un índice si éste depende demasiado de ella. En muchos índices, Nvidia ya no es sólo una acción en el índice de referencia, es uno de los muros de carga del índice de referencia. Lo mismo ocurre, en menor medida, con Microsoft, Alphabet, Amazon y Meta. Pero Nvidia es diferente incluso de estos gigantes, porque se encuentra una capa más abajo, donde comienza toda la construcción de la IA. Si la demanda del modelo se desacelera, si la adopción empresarial decepciona, si los retornos del gasto en centros de datos parecen más débiles de lo esperado, o si el gasto de capital del hiperescalador se ve limitado por los costos de financiamiento o los precios de la energía, Nvidia es el primer nombre que los inversionistas usarán para cambiar el precio de toda la cadena.

Cabe destacar que esa cadena ya está bajo presión. Reuters informó que el gasto en infraestructura de IA de las grandes empresas tecnológicas podría alcanzar aproximadamente entre 635 mil millones y 650 mil millones de dólares en 2026, pero que el aumento de los costos de la energía, la inflación de la construcción, los mayores rendimientos y el estrés geopolítico están comenzando a poner a prueba la economía. Otro artículo de Reuters señaló que los hiperescaladores están utilizando una porción inusualmente grande del flujo de caja operativo para gastos de capital y apoyándose más en los mercados de deuda a medida que se intensifica la carrera por el gasto.

Eso es importante porque la valoración de Nvidia se basa en el supuesto de que el ciclo de gasto no es un pico sino un largo camino. Si Microsoft, Meta, Amazon o Alphabet comienzan a desacelerar los pedidos, la acción no necesita un colapso en las ganancias para corregir con fuerza. Sólo necesita un múltiplo más bajo para unos beneficios aún excelentes. Eso es lo que hacen los líderes del mercado altamente concentrados y muy queridos. No esperan el desastre. Cambian el precio cuando la pendiente de la perfección se vuelve un poco menos perfecta.

La reciente acción comercial se ajusta mejor a esa descripción que la antigua etiqueta de "ancla segura". Nvidia ya ha mostrado fuertes cambios en 2026, incluidos rápidos movimientos de dos dígitos a medida que los inversores reevaluaron la demanda, las valoraciones y los riesgos geopolíticos de la IA. Reuters señaló que la preocupación por el gasto en IA y el estrés del mercado relacionado con la guerra hicieron que el múltiplo de valoración de Nvidia cayera materialmente este año, a pesar de las expectativas de crecimiento aún sólidas.

Para el Nasdaq 100, esto no es un tema secundario. Nvidia también es el componente más grande allí, y los datos de ponderación del Nasdaq y los rastreadores de composición basados en el mercado muestran cuánto puede importar ahora una acción para un punto de referencia tecnológico supuestamente diversificado. Este es el punto estructural que muchos inversores pasivos pasan por alto cuando invierten su dinero en fondos indexados. Un índice amplio puede volverse frágil no porque las empresas subyacentes sean débiles, sino porque una gran parte del índice está expuesta al mismo factor de ganancias, al mismo ciclo de financiación, al mismo riesgo político y a la misma narrativa.

Ahí es donde la frase “castillo de naipes” empieza a tener sentido. Si una o dos cartas importantes empiezan a tambalearse, pronto descubriremos hasta qué punto están conectadas las demás.

Contexto histórico:el paralelo Nifty Fifty

Hay aquí un paralelo histórico útil. A finales de los años 1960 y principios de los 1970, los inversores se concentraron en los llamados Nifty Fifty, un grupo de empresas grandes y dominantes tratadas como acciones de “una sola decisión”. La idea era simple:comprarlos y nunca venderlos. Nombres como IBM, Xerox, Kodak, Coca-Cola y Polaroid se consideraban tan confiables que la valoración dejó de importar, o eso decía la gente en ese momento. Cuando la inflación, las tasas de interés y el contexto macroeconómico general cambiaron, muchas de estas acciones no fracasaron como negocios.

Lo que fracasó fue el precio que los inversores estaban dispuestos a pagar por la certeza y el crecimiento. Sus múltiplos se comprimieron fuertemente y siguieron años de rendimientos mediocres, incluso cuando las propias empresas siguieron siendo respetables. La frase "buena empresa, mala acción" existe por una razón.

Ésa es la forma más limpia de pensar en Nvidia y, en menor medida, en Microsoft en 2026. El peligro no es la quiebra. El peligro es que sigan siendo muy buenos negocios mientras el mercado deje de pagar una prima de IA por cada dólar de ganancias futuras. Cuando eso sucede, las acciones pueden caer mucho sin que se produzca un colapso dramático en la empresa subyacente. Esto es lo que los principiantes suelen pasar por alto. Escuchan "gran empresa" y asumen "inversión segura". La historia es menos educada que eso.

Ganancias sólidas versus juegos puros:Alphabet y las empresas emergentes de inteligencia artificial

No toda la exposición a la IA es igual y el año 2026 ha hecho que esa distinción sea más importante.

Existe una diferencia real entre las empresas mejoradas con IA y las empresas que dependen de ella. Alphabet es un ejemplo útil del primer grupo. En su trimestre informado más reciente, Alphabet dijo que los ingresos por servicios de Google aumentaron un 14% año tras año, con Búsqueda y otros un 17%. Los ingresos de Google Cloud aumentaron un 48 % y la cartera de pedidos en la nube de la empresa alcanzó aproximadamente 240 mil millones de dólares. Esas no son esperanzas. Estas son cifras operativas de una empresa con varios motores de efectivo maduros.

Eso no hace que Alphabet sea barato y no elimina la presión competitiva. Pero sí les da a los inversionistas algo de lo que los vehículos pasivos solían tener más:respaldos de ganancias. Si la monetización de la IA generativa lleva más tiempo de lo esperado, Alphabet aún tiene contratos de búsqueda, YouTube, nube empresarial, suscripciones y un balance que puede absorber un mal año sin necesidad de creer como sustituto del flujo de caja.

Ahora compare eso con las jugadas puras. OpenAI y Anthropic tienen un crecimiento de ingresos, productos reales y una gran demanda. Tampoco tienen una base operativa heredada que pueda soportar la valoración si se cambia el precio del negocio modelo de frontera. Su valor es en gran medida una declaración sobre el dominio futuro, los márgenes futuros, el control futuro de la plataforma y el poder de fijación de precios futuro.

La distinción parece obvia cuando se expresa claramente y cuando se analiza cada empresa individualmente. Se vuelve menos obvio una vez que esos nombres entran en un punto de referencia. El envoltorio cambia la psicología, y los inversores minoristas que compran un producto vinculado al S&P 500 a menudo creen que están comprando “la economía” o “grandes empresas estadounidenses”. En realidad, es posible que estén comprando un paquete en el que una porción muy grande del valor depende de si un pequeño número de empresas de IA pueden convertir la esperanza y las proyecciones en ganancias duraderas antes de que los mercados de capital pierdan la paciencia.

Sin embargo, sería un error creer que se trata de un problema que sólo afecta a las empresas emergentes en sus últimas etapas. En realidad, repercute en los titulares. Microsoft y Amazon son empresas maduras, pero su economía de la nube está ligada a la demanda de IA. Meta está aumentando sus gastos de capital anuales hasta aproximadamente entre 115.000 y 135.000 millones de dólares para su impulso de superinteligencia, según Reuters.

Alphabet, Amazon y Microsoft están gastando en la misma carrera armamentista. Las empresas que dependen de la IA pueden ser puras jugadas. Las empresas maduras no son puras empresas, pero siguen financiando el mismo desarrollo. Es por eso que la antigua distinción minorista entre “índice de mega capitalización segura” y “acciones de crecimiento riesgosas” se ha vuelto confusa. Índices como el S&P 500 ahora contienen ambos, pero lo más importante es que los combina en una sola operación.

Por qué los fondos indexados ya no son aptos para principiantes

La frase “apto para principiantes” solía significar algo como esto:tarifas bajas, amplia diversificación, sin necesidad de pronosticar negocios individuales y un viaje más sencillo que la selección de acciones. Cuando echamos un vistazo a 2026, la ventaja en las tarifas todavía existe, pero el viaje sin problemas no, al menos no en la forma en que la gente lo recuerda.

Cuando la parte superior del índice está tan concentrada, los movimientos diarios en algunos nombres comienzan a controlar el tono de todo el producto. Una fuerte caída en Nvidia, Microsoft, Alphabet, Amazon, Meta o Apple ahora puede hacer caer al mercado en general, incluso si gran parte del índice restante se mantiene plano o positivo. Eso es lo que hace la ponderación de la capitalización de mercado en condiciones extremas.

El problema de la diversificación es peor de lo que sugieren las simples etiquetas sectoriales. Sobre el papel, los inversores todavía pueden decir que poseen tecnología, servicios de comunicación, consumo discrecional, industrias y más. En la práctica, gran parte del peso superior está expuesto al mismo gasto de capital en IA y al mismo ciclo de cómputo. Nvidia vende chips y sistemas. Microsoft alquila la nube e implementa modelos. Alphabet hace lo mismo defendiendo la búsqueda. Amazon suministra nube e infraestructura. Meta es un comprador de informática y un vendedor de inventario publicitario impulsado por IA. Broadcom suministra conectividad y silicio personalizado. Diferentes categorías, mismo clima.

Eso reduce la utilidad del índice como herramienta de control de riesgos. Un índice de referencia diversificado al viejo estilo podría absorber la tensión en un sector porque otro sector funcionaba de manera diferente. La energía podría caer mientras los bancos se recuperaban. El comercio minorista podría debilitarse, mientras que la atención sanitaria se mantuvo. En 2026, la porción dominante del índice de referencia a menudo responde a las mismas tasas, las mismas limitaciones de poder, la misma política de chips, las mismas suposiciones de gasto en IA y el mismo estado de ánimo de los inversores.

Las condiciones macroeconómicas agudizan ese riesgo. En marzo de 2026, Reuters informó que la inflación de los costos de la energía y el conflicto de Medio Oriente están poniendo a prueba la economía de la expansión de los centros de datos. El mismo informe señaló la posibilidad de que los bajos rendimientos de la infraestructura de IA pudieran derivar en una corrección bursátil más amplia. Al mismo tiempo, las cadenas de suministro de semiconductores siguen expuestas a la geopolítica y los cuellos de botella industriales. Ese no es el telón de fondo que la mayoría de los principiantes imaginan cuando se les dice que compren en el mercado y se vayan a dormir.

También hay un problema de comportamiento. La indexación era amigable para los principiantes en parte porque reducía la necesidad de reaccionar. Pero los índices concentrados pueden producir volatilidad al estilo de una sola acción y al mismo tiempo usar el lenguaje tranquilo de la inversión pasiva. Ese desajuste es un problema. Las personas que piensan que poseen algo defensivo tienen más probabilidades de entrar en pánico cuando se comporta como una cartera de crecimiento agresiva.

El lastre ya no es confiable

En ciclos anteriores, el mercado en general tenía una especie de lastre interno. Cuando las acciones de crecimiento se desplomaron, los bonos a menudo resistieron mejor. Cuando la tecnología se vendió, los servicios públicos, los bienes de consumo básico y otros sectores defensivos podrían al menos frenar el daño. Esa relación era importante porque los sectores estaban impulsados por fuerzas diferentes.

En 2026, esa separación se ha debilitado. La IA ya no es sólo un tema de software o de chips. También es un tema de energía, redes, construcción e infraestructura física. Se prevé que la demanda de energía de Estados Unidos alcance nuevos máximos en 2026 y 2027, y una gran parte del aumento estará ligada a los centros de datos y las cargas informáticas a gran escala. Las empresas de servicios públicos están aumentando el gasto de capital para satisfacer esa demanda, mientras que los productores de energía y los operadores de infraestructura se están asociando directamente con desarrolladores de centros de datos e hiperescaladores. Reuters ha informado sobre la demanda de electricidad impulsada por la IA que empuja a las empresas de servicios públicos a ampliar el gasto y sobre el crecimiento de los centros de datos que aumenta la importancia estratégica del suministro de energía en todo el mercado.

Todo esto cambia lo que realmente significa “diversificación sectorial”. La propiedad de servicios públicos, energía, industrias, nube y semiconductores puede parecer diversificada en una hoja informativa, pero en la práctica, esas exposiciones están cada vez más ligadas al mismo ciclo de gasto de capital. Si el gasto en IA se desacelera, el daño no se queda dentro del software y los chips. Puede afectar a las empresas de servicios públicos que contaban con el crecimiento de la carga del centro de datos, a los nombres de la energía vinculados a la demanda incremental de energía y a los proveedores industriales que construyen el sistema físico subyacente a todo esto.

El antiguo lastre defensivo es más débil porque una mayor parte del mercado ahora alimenta la misma construcción de IA. Los principiantes pueden pensar que poseen sectores separados, cuando en realidad están expuestos a varias extremidades diferentes del mismo cuerpo de IA.

El Fondo Mundial es a menudo la misma apuesta con un envoltorio diferente

Muchos principiantes intentan resolver el problema de la concentración subiendo un escalón y comprando un fondo “mundial” en lugar de un fondo estadounidense. Sobre el papel, eso parece sensato. En la práctica, la solución es más débil de lo que la mayoría de la gente piensa. En marzo de 2026, el índice MSCI World todavía estaba formado por alrededor del 71,3% de acciones estadounidenses, según la propia hoja informativa de MSCI. Eso significa que un fondo comercializado como exposición mundial sigue siendo principalmente una apuesta en el mercado estadounidense, y el mercado estadounidense sigue dominado por los mismos nombres de megacapitalización que impulsan el comercio de IA.

La concentración dentro del envoltorio no desaparece sólo porque la etiqueta diga mundo. Una página de composición actual del ETF de MSCI World muestra las 10 participaciones principales que representan aproximadamente el 25% del fondo, lideradas por Nvidia, Apple, Microsoft, Amazon, Alphabet, Broadcom y Meta. Esas no son exposiciones globales aleatorias. Son las mismas empresas que ya cuentan con los puntos de referencia estadounidenses que se analizan en este artículo. La porción internacional es real, pero para muchos principiantes, funciona más como un 25% de condimento además del mismo comercio principal que como una verdadera ruptura con él.

La “diversificación global” suena como una protección contra el ciclo tecnológico estadounidense, pero un índice mundial ponderado por capitalización de mercado todavía envía la mayor parte del dinero al país con las mayores acciones, y las mayores acciones de ese país son las líderes en IA. Los principiantes pueden pensar que se han alejado del riesgo de concentración al hacer clic en un fondo mundial en lugar de en un fondo del S&P 500. En realidad, es posible que simplemente estén comprando la misma exposición a la IA con un acento internacional más leve. En 2026, la verdadera diversificación requerirá más que comprar el producto indexado más popular con el nombre que suene más amplio. Se necesita una selección activa del tipo de índice que realmente desea poseer.

Los argumentos a favor de la inversión pasiva activa a partir de 2026

La solución no es abandonar la indexación. Se trata de dejar de pretender que toda la exposición a índices vendida como “fondo indexado de mercado amplio” es la misma. Los productos pasivos predeterminados todavía funcionan como herramientas de acceso al mercado de bajo costo, pero no funcionan como prometía la vieja historia de los principiantes. Ya no son un intermediario neutral. Con frecuencia tienen una opinión firme sobre la IA, la duración de la megacaptación, el gasto de los hiperescaladores y la voluntad del mercado de seguir pagando una prima por todo ello.

En 2026, comprar el índice seguirá siendo un método pasivo, pero ya no será pasivo en cuanto a exposición económica. El S&P 500 ahora está históricamente concentrado, ricamente valorado según los estándares de largo plazo y dominado por empresas vinculadas directa o indirectamente al mismo desarrollo de la IA. La próxima ola de OPI gigantescas podría intensificar esa estructura en lugar de suavizarla. Además, debemos ser conscientes de las reglas más rápidas para la admisión al índice Nasdaq 100.

La respuesta sensata no es una bravuconería en la selección de acciones, sino una selección más deliberada de índices. Ese es el verdadero cambio. El viejo movimiento de principiante era comprar el índice ponderado por capitalización y asumir que se había alejado de la necesidad de hacer juicios activos. En 2026, incluso esa decisión es un juicio activo. Si simplemente vierte todo en el S&P 500 y da un paso atrás, ha decidido ser dueño de un mercado donde más de dos quintas partes del índice de referencia se encuentran en 10 nombres, donde un fabricante de chips puede sacudir toda la cinta y donde futuras OPI pueden impulsar aún más valoraciones de IA no probadas hacia el núcleo pasivo.

- Los productos con ponderación igual son una respuesta y merecen más atención de la que normalmente reciben. El índice S&P 500 de igual peso incluye las mismas empresas que el S&P 500 ponderado por capitalización, pero cada nombre se restablece a aproximadamente el 0,2% en el reequilibrio trimestral. Esto reduce drásticamente la dependencia de las acciones más grandes.

- Los fondos totales del mercado también pueden ayudar un poco, pero menos de lo que muchos inversores suponen. El VTI de Vanguard distribuye dinero más allá del S&P 500 entre empresas de mediana y pequeña capitalización, lo cual es útil. Aun así, los nombres más importantes también siguen siendo los más importantes allí. Los datos de tenencias recientes muestran que las primeras posiciones de VTI todavía están lideradas por Nvidia, Apple, Microsoft, Amazon, Alphabet y otras megacapitalizaciones. Un fondo de mercado total diluye modestamente la concentración, pero puede no ser suficiente para los inversores que buscan un menor riesgo y una alta diversificación. Los 10 primeros todavía tienen aproximadamente 30%+ en la concentración diluida de VTI.

- La exposición a acciones globales también puede ser parte de la estrategia, ya que una combinación de acciones estadounidenses y no estadounidenses puede ayudar a aumentar la diversificación, si se hace correctamente para evitar los obstáculos.

En conclusión, el fondo indexado seguro todavía existe como etiqueta de producto. Pero como perfil de riesgo, esa etiqueta parece vieja. Si no está preparado para una corrección dura impulsada por la tecnología, no está preparado para lo que es ahora un fondo indexado ponderado por capitalización estándar.

Apéndice 1

Comprender qué es la ponderación y por qué es tan importante en este contexto

Para los inversores principiantes que están familiarizados con el concepto de índice ponderado, los argumentos anteriores probablemente sean bastante sencillos. Para los principiantes que hasta ahora no han prestado mucha atención a la ponderación, ver la situación con claridad será más difícil. Por lo tanto, ahora me tomaré un tiempo para explicar el concepto de ponderación. Si ya lo conoce bien, simplemente puede pasar a la siguiente parte de este artículo.

¿Qué es un índice bursátil ponderado?

Un índice ponderado es un índice bursátil en el que el impacto de cada componente en el nivel del índice depende de un determinado factor, p. capitalización de mercado, precio o alguna otra métrica. La ponderación determina cuánta influencia tiene cada acción en el rendimiento general del índice. La idea es crear una medida agregada significativa del desempeño del mercado.

Existen varios tipos diferentes de métodos de ponderación y son adecuados para diferentes objetivos de inversión.

Ejemplos:

- Ponderado por precio: Prefiere las acciones de alto precio.

- Ponderada por capitalización de mercado: Refleja el tamaño de la empresa y las grandes capitalizaciones dominarán el índice.

- Igualmente ponderado: Las acciones de gran capitalización y de alto precio no reciben más que la debida influencia matemática.

- Ponderación fundamental: Destaca empresas con sólidas métricas subyacentes, por ejemplo, ganancias.

En el siglo XIX, los primeros índices bursátiles utilizaban ponderación de precios para simplificar. Un ejemplo es el Dow Jones Industrial Average (DIJA), que se introdujo en 1896. Este método continuaría dominando durante la primera mitad del siglo XX, y el primer índice ponderado por capitalización de mercado ampliamente reconocido no se introdujo hasta 1957, con el lanzamiento del Standard &Poor's 500 (S&P 500).

Un problema con los índices ponderados por precio es que las acciones de alto precio dominarán independientemente del tamaño de la empresa. El S&P 500 ofreció una manera de remediar esto centrándose en la capitalización de mercado. La ponderación de la capitalización de mercado se introdujo para reflejar mejor la importancia económica real de las empresas en el mercado, ya que las empresas más grandes tienden a tener más influencia en la economía general y el rendimiento de las inversiones. Los índices con ponderación igual y ponderación fundamental no comenzaron a aparecer hasta finales del siglo XX, cuando se lanzaron para abordar los sesgos en la ponderación de la capitalización de mercado, como la sobreexposición a empresas sobrevaluadas o particularmente grandes.

Comprensión de diferentes métodos

El índice ponderado por precios

Definición: Cada acción se pondera en función del precio de su acción.

El índice es la suma de todos los precios actuales de las acciones dividida por el divisor. El divisor es un número ajustado por divisiones de acciones, dividendos o cambios en la composición del índice para que el índice se mantenga constante a lo largo del tiempo. Inicialmente, el divisor podría considerarse como el número de acciones, pero con el tiempo, el divisor se ajusta para tener en cuenta eventos como divisiones de acciones, escisiones, reemplazos y otras acciones corporativas que podrían distorsionar el índice. El propósito del divisor es mantener el índice continuo y comparable a lo largo del tiempo, a pesar de los cambios en el número de acciones o los precios debido a acciones corporativas.

La desventaja de un índice ponderado por precio es que las acciones de alto precio dominan independientemente del tamaño de la empresa, y si una acción se vuelve realmente cara, esa acción puede tener un gran impacto en el índice general.

Un ejemplo de un índice ponderado de precios muy conocido es el Dow Jones Industrial Average (DJIA).

El índice ponderado por capitalización de mercado

Definición: Las acciones se ponderan por su valor total de mercado (precio de la acción × número de acciones en circulación).

El índice se calcula encontrando primero la capitalización de mercado de cada acción. Luego, suma todas las capitalizaciones de mercado para obtener el total. Divida la capitalización de mercado de cada acción por el total para obtener su peso. Multiplique el peso por el precio de las acciones (o utilice un factor de escala) y sume para obtener el nivel del índice.

Un índice ponderado por capitalización de mercado se ajusta automáticamente con los movimientos del mercado, ya que la capitalización de mercado es la misma incluso después de una división de acciones o una acción corporativa similar.

Una desventaja es cómo las empresas de gran capitalización dominarán el índice. Y la sobreexposición a acciones sobrevaluadas es un importante factor de riesgo para los índices ponderados por capitalización de mercado.

Ejemplos de índices ponderados por precio conocidos son el S&P500 y el NASDAQ-100.

El índice de igual ponderación

Definición: Todos los componentes tienen el mismo peso, independientemente del precio o la capitalización de mercado.

Ejemplo de cálculo:supongamos que el índice está compuesto por cinco acciones A, B, C, D y E. Igual peso significa 20% cada una. Supongamos también que los precios de las acciones son ahora 50, 100, 200, 25, 10, respectivamente.

- A → 50 * 0,2 =10

- B → 100 * 0,2 =20

- C → 200 * 0,2 =40

- D → 25 * 0,2 =5

- E → 10 * 0,2 =2

Debido a que los precios de las acciones cambian diariamente, las ponderaciones pueden alejarse gradualmente de la igualdad. Para mantener una ponderación igual, el índice debe reequilibrarse periódicamente. Por lo general, no se hace todos los días. Antes de invertir, asegúrese de saber con qué frecuencia se reequilibra el índice, p. trimestralmente.

El índice de ponderación igual busca evitar la concentración en empresas de gran capitalización que vemos en los índices ponderados por capitalización de mercado como el S&P 500. Una de las desventajas es la necesidad de reequilibrar.

Ejemplos de índices de igual ponderación conocidos son el índice de igual ponderación S&P 500 (una versión con igual ponderación del S&P 500, que otorga a cada una de las 500 empresas la misma influencia), el índice Russell 1000 de igual ponderación (ponderaciones iguales entre las 1000 acciones estadounidenses más grandes del Russell 1000) y el índice de igual ponderación NASDAQ-100 (ponderación igual aplicada a las 100 empresas no financieras más grandes del NASDAQ).

El índice ponderado fundamentalmente

Definición: Ponderaciones basadas en medidas fundamentales como ingresos, ganancias, dividendos o valor contable.

El objetivo es centrarse en los factores económicos subyacentes. Pero los cálculos pueden volverse complejos y puede resultar difícil para los inversores entender exactamente cómo se calcula el índice. Es necesario acceder a datos contables fiables.

Ejemplos de índices ponderados fundamentalmente:

-

Frugal Gourmet:cuatro formas de queso asado

Cualquiera puede hacer un sándwich de queso a la plancha, y este querido clásico no romperá su presupuesto. Si desea animar sus sándwiches un poco más que el queso americano estándar en Wonder Bread,

-

¿Qué es un saldo diferido en una hipoteca?

¿Qué es un saldo diferido en una hipoteca? Una hipoteca le permite a alguien financiar la compra de su casa con fondos prestados de un banco u otro prestamista. Después de que se firme el papeleo, lo

Artículos Destacados

- Medición del riesgo de inversión y la importancia del ratio de Sharpe

- Metales del grupo del platino (PGM):comprensión de la inversión y el comercio

- Reflexiones sobre el riesgo y el rendimiento

- Minimizar su riesgo de pérdida en sus inversiones

- ¿Ha evaluado su tolerancia al riesgo?

- El modelo de riesgo porcentual:el tamaño sí importa

- Cómo proteger su cartera de inversiones y mitigar el riesgo a la baja

- Cómo proteger su cartera en tiempos turbulentos

- Tres formas en las que casi todos los inversores asumen demasiado riesgo

-

Cámara de Comercio emite advertencia sobre escasez de mano de obra

Cámara de Comercio emite advertencia sobre escasez de mano de obra La escasez de mano de obra en EE. UU. es real y algunos expertos temen que podría empeorar. La tasa de desempleo de EE. UU. sigue siendo sustancialmente más alta que antes de que comenzara la pande...

-

![Los cinco fondos de vanguardia más seguros para la volatilidad del mercado | [Año]](https://www.etffin.com/article/uploadfiles/202605/2026051217564892_S.jpg) Los cinco fondos de vanguardia más seguros para la volatilidad del mercado | [Año]

Los cinco fondos de vanguardia más seguros para la volatilidad del mercado | [Año] (Crédito de la imagen:SOPA Images/Getty Images) Los fondos Vanguard son conocidos como herramientas prácticas para quienes compran y mantienen para siempre. Sus estrategias sencillas, carteras amplia...