Cuando se trata de ETF versus fondos mutuos, no hay un hijo favorito

Si eres gemelo o tienes un hermano de la misma edad, es probable que a menudo los confundieran el uno con el otro mientras crecían.

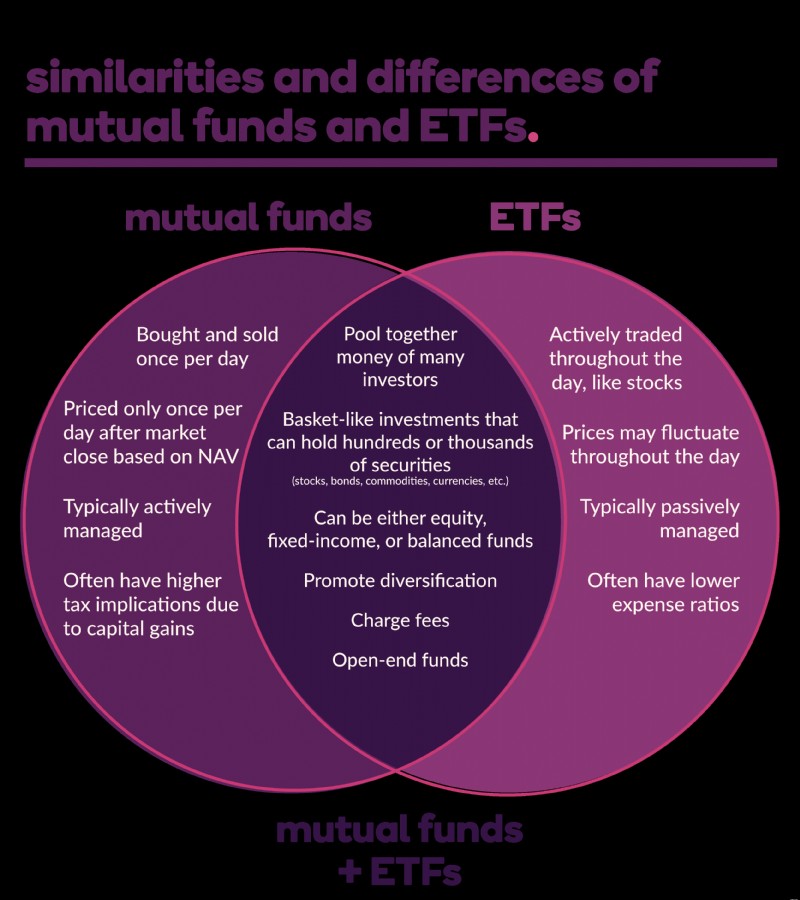

Lo mismo sucede con los fondos mutuos y los fondos cotizados (ETF). Ambas son inversiones tipo canasta que promueven la diversificación, se administran profesionalmente, pueden ganar (o perder) dinero y cobran tarifas. Pero también tienen atributos distintivos que los hacen especiales.

Con el espíritu de celebrar la singularidad, examinemos los fondos mutuos frente a los ETF y reconozcamos sus similitudes y comparemos sus diferencias.

Los fondos mutuos y los ETF son como canastas.

¿Alguna vez ha juntado dinero con un grupo de amigos o familiares para comprar boletos de temporada para su equipo deportivo favorito? ¿O un barco que, de lo contrario, sería demasiado caro para comprarlo por su cuenta? Bueno, así es como funcionan los fondos mutuos y los ETF.

Los fondos mutuos y los ETF permiten a los inversores comprar una colección de acciones, bonos u otros valores que de otro modo no podrían pagar. Por ejemplo:si desea poseer una acción de Berkshire Hathaway de Warren Buffet, Amazon o Google, matriz de Alphabet, ¡acciones que cuestan de cuatro a seis cifras por acción! — pero no tiene el dinero, podría comprar un fondo mutuo o ETF que posea acciones en esas tres compañías, y muchas otras también.

Si bien esos precios pueden asustarlo, no se preocupe. Los fondos mutuos y los ETF son más asequibles y, por lo general, cuestan de dos a tres cifras por acción. La razón por la cual los fondos mutuos y los ETF pueden tener un precio más razonable varía. Pero, en general, se debe a que posee porciones más pequeñas de empresas más grandes después de juntar su dinero con otros inversores.

Estos tipos de inversiones se consideran fondos abiertos, ya que siempre están disponibles para su compra, lo que significa que hay una cantidad ilimitada de acciones disponibles y el capital nuevo siempre puede fluir hacia el fondo. Los fondos cerrados, por otro lado, son un grupo de activos que se utilizan para recaudar una cantidad determinada de capital una vez a través de una oferta pública inicial (IPO), luego las acciones se negocian como acciones en una bolsa. En este artículo, nos centramos en los fondos mutuos abiertos y los ETF.

Algunos fondos mutuos y ETF también se pueden clasificar como fondos sin carga, lo que significa que no hay comisión cuando los compra o los vende, porque los fondos son emitidos directamente por la compañía de inversión. Algunos cobran tarifas, de las que hablaremos más adelante.

Además de brindarle la oportunidad de poseer partes de empresas que de otro modo no podría, los fondos mutuos y los ETF también permiten a los inversores adoptar un enfoque de no intervención para invertir. Las empresas de corretaje y de inversión administran los valores dentro de los fondos mutuos y ETF, por lo que no tiene que preocuparse por realizar un seguimiento de cada empresa de alta producción o de bajo rendimiento en su cartera:ese es el trabajo del administrador del fondo.

Ambos ofrecen opciones de inversión similares.

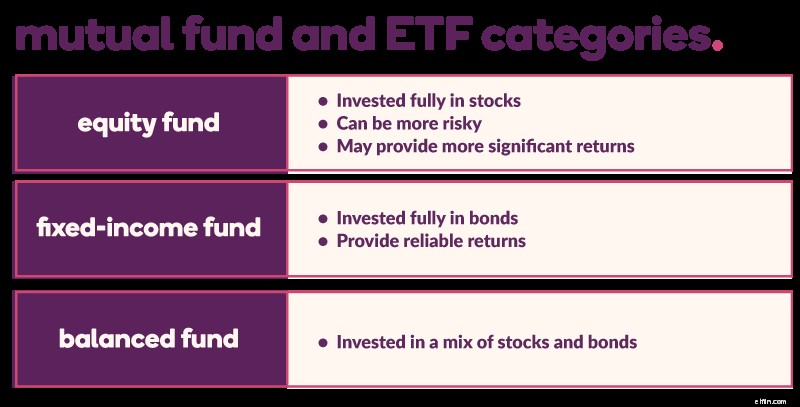

Más de 10,000 fondos mutuos y ETF diferentes están disponibles en los EE. UU. Entonces, ¿cómo elige en qué invertir? Comencemos por separarlos en tres categorías básicas:

- Fondos de capital están completamente invertidos en acciones y destinados a inversores que buscan un crecimiento significativo.

- Fondos de renta fija están completamente invertidos en bonos y diseñados para quienes desean evitar el riesgo asociado con las acciones.

- Fondos equilibrados invertir en una combinación de acciones y bonos.

Si bien esta lista es una descripción general de alto nivel de diferentes fondos mutuos y opciones de ETF, uno de los aspectos más atractivos de estas opciones de inversión es la gama de subcategorías entre las que puede elegir, otra razón por la cual los inversores han invertido más de $ 21 billones en el mutuo de EE. UU. ofertas de fondos y ETF.

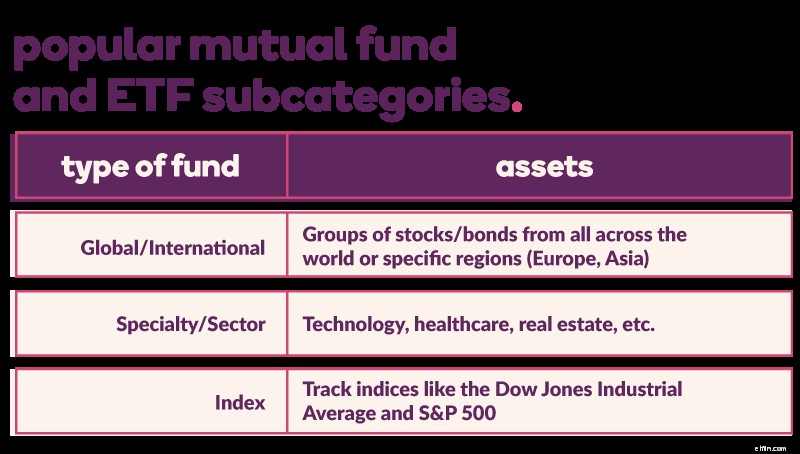

Algunas de las subcategorías más populares incluyen:

Fondos globales/internacionales

¿Quiere invertir internacionalmente pero no sabe por dónde empezar o en qué empresas invertir? Hay un fondo mutuo o ETF para eso. Dependiendo de la empresa de corretaje con la que invierta, puede tener una amplia gama de opciones que van desde un fondo internacional total, que incluye inversiones de todo el mundo, o fondos compuestos por activos de áreas específicas como Asia o Europa.

Fondos especiales

También conocidos como fondos sectoriales, estos permiten a los inversores poner su dinero en áreas específicas de la economía. ¿Estás convencido de que las grandes empresas tecnológicas como Netflix y Apple no han terminado de crecer? Considere un fondo de tecnología. ¿Cree que los baby boomers van a necesitar más atención a medida que envejecen? Investigue los fondos de atención médica, que pueden incluir empresas como UnitedHealth Group Inc., Johnson &Johnson y Pfizer, Inc. Otros fondos incluyen los orientados a las finanzas, la industria y los bienes raíces, por nombrar algunos.

Fondos indexados

Los inversionistas novatos podrían haber escuchado nombres como el Promedio Industrial Dow Jones y el S&P 500 y pensaron:"Solo pon mi dinero allí". En realidad, el Dow y el S&P 500 son índices que rastrean a cientos de empresas diferentes y no eran opciones de inversión, hasta que aparecieron los fondos indexados. Gracias a los fondos mutuos indexados y los ETF indexados, los inversores pueden replicar los movimientos diarios del mercado de valores en su conjunto en lugar de arriesgarse a comprar acciones individuales. Los fondos indexados están diseñados para que no funcionen ni mejor ni peor que el propio mercado, y dado que el mercado ha demostrado aumentar de forma bastante constante a largo plazo, esta puede ser una estrategia atractiva.

Las diferencias:fondos mutuos versus ETF

En la superficie, los fondos mutuos y los ETF parecen ser lo mismo. De hecho, los ETF evolucionaron a partir de los fondos mutuos a medida que los inversores buscaban productos con características diferentes, como tarifas más bajas. Pero así como usted y su hermano pueden tener diferentes colores de ojos, cabello o tipos de cuerpo, los fondos mutuos y los ETF también tienen sus diferencias.

La mecánica

Los ETF son muy similares a las acciones en que su precio fluctúa diariamente y los inversores pueden comprar y vender acciones en cualquier momento durante el día de negociación.

Por el contrario, el precio de los fondos mutuos se fija una vez cada 24 horas al final de cada día de negociación. Esto es cuando su precio está determinado por el valor total de la cartera dividido por el número de acciones, también conocido como valor liquidativo (NAV).

Por lo tanto, si bien puede enviar órdenes de compra para fondos mutuos durante todo el día de negociación, no sabrá el precio de compra real hasta el final del día.

Inversiones mínimas y automáticas

Si bien comprar fondos mutuos y ETF a veces puede ser más barato que comprar una acción de una gran empresa, algunos fondos mutuos requieren una inversión mínima. Estos varían según el corretaje y pueden ser tan bajos como $ 100 o tan altos como $ 5,000, o más.

Dado que los ETF se negocian como acciones, la cantidad mínima que necesita es el precio de la única acción del ETF que desea comprar, más cualquier comisión que cobre su corredor. La mayoría de los corredores incluso ofrecerán ETF sin comisiones. Con Ally Invest, puede operar con cientos de ETF sin comisiones a través de una cuenta de operaciones autodirigida.

Si desea adoptar un enfoque de inversión más no intervencionista, puede considerar invertir en ETF a través de una cartera Ally Invest Robo. Con solo un mínimo de $ 100 para comenzar, puede tener una cartera administrada profesionalmente llena de diversas inversiones de ETF seleccionadas específicamente para ayudarlo a alcanzar sus metas de dinero. Y si opta por asignar el 30 % de su inversión a una reserva de efectivo que devenga intereses dentro de su cartera, pagará $0 en honorarios de asesor.

Si busca realizar inversiones automáticas (para un fondo de jubilación o para ahorrar para la universidad de sus hijos), los fondos mutuos son la opción más adecuada, ya que muchas de estas cuentas no le permiten invertir en ETF.

Comisiones del fondo

La inversión de no intervención asociada con fondos mutuos y ETF tiene un costo en forma de tarifas.

Las tarifas de fondos mutuos y ETF se agrupan en lo que se llama una relación de gastos. Esto incluye tarifas por reembolsos, compras e incluso una tarifa de accionista. El fondo mutuo promedio tiene una relación de gastos de 0,74 por ciento, mientras que la relación de gastos de un ETF promedio es de 0,44 por ciento.

La relación de gastos depende de una serie de factores:corretaje, tipo de fondo, si el fondo se administra activamente. Dado que generalmente se administran de forma pasiva (lo que significa menos trabajo para el administrador del fondo), los ETF generalmente tienen menos tarifas y menores índices de gastos.

Y aunque el 0,3 por ciento (la diferencia entre el índice de gastos promedio de los fondos mutuos y el índice de gastos promedio de los ETF) puede no parecer mucho, cada bit cuenta.

Considere este ejemplo de Investor.gov:si invirtió $ 10,000 en un fondo con un rendimiento anual del 10 por ciento y gastos operativos anuales de 1.5 por ciento, después de 20 años tendría aproximadamente $ 49,725. Si invirtió en un fondo con el mismo rendimiento y gastos de 0.5 por ciento, después de 20 años terminaría con $60,858.

Impuestos

Guardamos lo "mejor" para el final. Impuestos. Sí, debe pagar impuestos sobre las ganancias de capital y los ingresos por dividendos si vende fondos mutuos o ETF para obtener ganancias. Pero los ETF suelen ser más eficientes desde el punto de vista fiscal que los fondos mutuos porque experimentan menos eventos imponibles. En esencia, esto se debe a que un administrador de fondos mutuos debe reequilibrar constantemente el fondo, a diferencia de un administrador de ETF, que se adapta a las entradas y salidas de inversiones.

El caso de los fondos mutuos

Los fondos mutuos son una excelente manera para que los inversionistas cotidianos tengan acceso a fondos administrados profesionalmente a un costo relativamente bajo. Pueden ser menos riesgosos que las acciones individuales porque su dinero se reparte entre cientos (si no miles) de diferentes acciones y/o bonos dentro del fondo, y puede optar por invertir en numerosos fondos.

Para aquellos con objetivos a largo plazo (jubilación, ahorros para la universidad, etc.), invertir en fondos mutuos podría ser una estrategia de inversión ideal.

El caso de los ETF

Los ETF pueden ofrecer todos los beneficios de los fondos mutuos (administración profesional, diversificación, una gran cantidad de opciones) por tarifas más bajas y mayor eficiencia fiscal. También suelen ser más baratos que los fondos mutuos y ofrecen más flexibilidad, ya que se pueden comprar y vender como acciones.

Invierta en fondos mutuos y ETF hoy.

Si bien es posible que usted y su hermano o hermana se hayan enfrentado cuando eran niños, no existe rivalidad entre hermanos cuando se trata de fondos mutuos versus ETF, incluso si a menudo se confunden entre sí. La diversificación es clave cuando se trata de invertir, así que considere comprar fondos mutuos y ETF para distribuir mejor su dinero y maximizar su rendimiento.

Diversifique su cartera con fondos mutuos y ETF.

Comience con Ally Invest.

-

7 cosas que debe hacer al perder dinero en fondos mutuos

Cuando los inversores de fondos mutuos buscan mayores rendimientos, invierten en fondos mutuos de renta variable. Estos son fondos mutuos que invierten en los mercados de valores. Dado que están vincu

-

Las implicaciones fiscales de los ETF frente a los fondos mutuos

Si usted es un aficionado a las finanzas, un experimentador económico o recientemente se ha interesado por las inversiones, es difícil negar que invertir puede ser emocionante y empoderador. Le permit

Fondo de inversión

- Cuando el dólar se desvanece,

- Determinar cuándo vender fondos mutuos

- Fondos Segregados vs Fondos Mutuos

- Tipos de fondos mutuos

- Los fondos de inversión

- ETF frente a fondos mutuos:comparación de ratios de gastos

- ETF vs fondos mutuos

- ETF vs Fondos Mutuos - Comparación

- Qué considerar al iniciar un fondo mutuo

-

Fondos mutuos frente a ETF:¿Son los ETF una mejor inversión?

Los fondos mutuos y los fondos cotizados en bolsa (ETF) pueden ofrecer muchos beneficios para su cartera, incluyendo la diversificación instantánea a bajo costo. Pero tienen algunas diferencias clave,...

-

Los mejores fondos de vanguardia:fondos mutuos y ETF

Los mejores fondos de vanguardia:fondos mutuos y ETF Hemos reunido algunos de los fondos Vanguard más populares. Esto incluye fondos mutuos, que Vanguard es el proveedor más grande del mundo, y fondos cotizados en bolsa (ETF). Los fondos incluidos e...