Cómo analizar la estructura de capital

Primer plano de profesionales de negocios mirando datos en tableta

Primer plano de profesionales de negocios mirando datos en tableta Analizar la estructura de capital es una buena forma de evaluar el riesgo en sus propios términos. Los analistas de inversiones utilizan el análisis del balance general para determinar tanto la salud actual de una empresa como su probabilidad de crecimiento. Puede determinar las mismas razones y observaciones para tener una idea clara de cómo se capitaliza una empresa.

La perspectiva del balance

El balance general es una instantánea de lo que una empresa posee y debe en un momento determinado. Los activos de una empresa se comparan con sus pasivos, con la diferencia denominada patrimonio neto del propietario o de los accionistas. Esto puede expresarse en dólares o como porcentaje de los activos totales, llamado balance general de tamaño común. Esto permite comparar empresas de diferentes tamaños o ver cómo se compara una empresa con los promedios de la industria.

Calcular el capital de trabajo

Una empresa con una gran cantidad de activos todavía paga sus facturas de mes a mes. El cálculo del capital de trabajo indica qué tan bien una empresa puede hacer esto. Expresado en dólares, restas los pasivos corrientes, como pagos de préstamos, nómina y alquiler, de activos corrientes, como cuentas de efectivo, inventario y cuentas por cobrar. El excedente es la cantidad de capital de trabajo que tiene una empresa para invertir en otras partes del negocio, como publicidad o investigación. Cuando los activos y pasivos corrientes son iguales, no hay capital de trabajo, y un resultado negativo puede indicar problemas graves de flujo de efectivo.

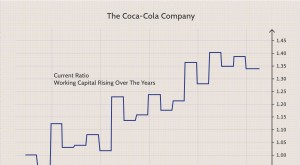

La razón actual

La razón corriente es una expresión del capital de trabajo en una forma que se compara con los promedios de la industria u otras empresas de diferente tamaño. La razón corriente divide los activos corrientes entre los pasivos corrientes. Por ejemplo, Empresa A, con $ 98, 000 de activos circulantes y $ 70, 000 en pasivo corriente, tiene un capital de trabajo de $ 28, 000 y una razón corriente de 1.4. Compañía B, con $ 200, 000 y $ 160, 000 en activos y pasivos corrientes tiene, a $ 40, 000, más capital de trabajo, pero una proporción de 1,25, lo que significa que la Compañía B tiene menos capital de trabajo disponible como proporción de sus activos.

La relación rápida

La razón rápida es una medida de cómo una empresa puede desempeñarse financieramente en una crisis. Los activos de esta relación excluyen el inventario, suministros y gastos anticipados, centrándose solo en activos que se pueden convertir en efectivo rápidamente, tales como cuentas bancarias y cuentas por cobrar. Si la empresa A en el ejemplo anterior tiene solo $ 64, 000 en activos corrientes fácilmente convertibles en efectivo, su relación rápida es de 0,91:1. Esto se determina dividiendo el activo convertible entre el pasivo circulante y expresándolo como una razón.

Ratios de efectivo a deuda y de deuda a capital

Para un inversor, la deuda puede representar un riesgo, aunque alguna deuda pueda financiar el crecimiento del negocio más allá de lo que podría soportar el efectivo de una empresa. La conversión de efectivo a deuda divide los activos circulantes entre las deudas totales a corto y largo plazo. El valor de esta relación varía según el inversor y los niveles de comodidad del riesgo. Deuda a capital social divide la deuda a largo plazo por el capital contable del propietario. Con esta relación, el número actual puede no ser tan significativo como los cambios en ese número a lo largo del tiempo. Dado que un balance general es un momento en el tiempo, Todo análisis de la estructura de capital se beneficia de comparar los balances de una empresa durante un período de algunos años, observando tendencias y cambios.

-

Cómo negociar acciones

Negociar acciones Negociar acciones es diferente a invertir. Las acciones representan la propiedad parcial de una empresa y los inversores compran acciones para ejercer los derechos de propiedad. cob

-

¿Cómo se calcula el capital de trabajo?

El capital de trabajo evalúa la capacidad de una empresa para pagar sus pasivos corrientes con sus activos corrientes, dándonos una indicación de la salud financiera a corto plazo del sujeto, capacida

invertir

- ¿Qué es el capital nominal?

- Cómo encontrar la estructura de capital utilizando el balance general

- ¿Qué es el capital aportado?

- Cómo calcular la beta sin apalancamiento

- Estructura de capital óptima

- ¿Cómo se gana dinero invirtiendo?

- ¿Cómo analizan los inversores una compañía de seguros?

- ¿Cómo debe presupuestar una empresa los gastos de capital?

- ¿Cómo analizar el estado de pérdidas y ganancias de una empresa?

-

Cómo calcular el valor para los accionistas

Cómo calcular el valor para los accionistas Calcule el valor para el accionista utilizando conceptos de valoración El valor para el accionista representa el retorno de una inversión en una empresa para el accionista. Es un cálculo más complica...

-

Cómo invertir en acciones de GEICO

Cómo invertir en acciones de GEICO Cómo invertir en acciones de GEICO Geico, la compañía de seguros, no cotiza directamente en bolsa, por lo que no puede comprar acciones de Geico directamente a través de su corredor. Pero su empresa ...