Cómo funcionan los puntajes de crédito

Dependemos del crédito para muchas cosas importantes en la vida, ya sea para comprar un automóvil, una casa o una computadora, o para obtener un préstamo para estudiantes. Un número de tres dígitos (su puntaje de crédito) puede determinar si puede hacer estas cosas e incluso cuánto le costará.

¿Cómo puede un simple número determinar si puede comprar una casa o un automóvil? Si ha leído Cómo funcionan los informes de crédito, sabe que su informe de crédito contiene un historial de cómo ha pagado sus facturas, cuánto crédito abierto tiene y cualquier otra cosa que pueda afectar su solvencia. Su puntaje de crédito reduce toda esa información a un número de tres dígitos. Usando el puntaje de crédito, los prestamistas pueden predecir con cierta precisión qué probabilidades hay de que el prestatario pague un préstamo y haga los pagos a tiempo. Así es como los grandes almacenes y la electrónica pueden ofrecer crédito instantáneo.

Este número increíblemente importante, que afecta cuánto paga por crédito, seguro y otras necesidades de la vida, solía estar oculto para los consumidores. Hasta hace poco, solo los prestamistas y otras empresas que usaban el puntaje podían acceder a él. Fair Isaac and Company, que desarrolló el puntaje, consideró que el puntaje solo confundiría a los consumidores, ya que no había nada que les dijera qué significaba o qué buscaban los prestamistas.

En 2001, sin embargo, todo esto cambió debido a la presión del Congreso de los Estados Unidos y de grupos industriales y de consumidores. Ahora puede ver su puntaje crediticio (por una tarifa) de las agencias de informes crediticios y los servicios de control crediticio.

Pero para ayudarnos a comprender ese número y, en última instancia, saber cómo mejorarlo, necesitaremos averiguar cómo se calcula.

Desglose del puntaje de crédito

Su puntuación de crédito se calcula ponderando la información de su informe de crédito.

Su puntuación de crédito se calcula ponderando la información de su informe de crédito. Aunque existen varios métodos de puntuación, la mayoría de los prestamistas utilizan el FICO método de Fair Isaac Corporation . Cada una de las tres principales agencias de crédito (Experian, Equifax y TransUnion) trabajó con Fair Isaac a principios de la década de 1980 para idear el método de puntuación.

Un puntaje de crédito se determina de manera muy similar a una calificación en la escuela. Considere cómo un maestro calcula las calificaciones tomando puntajes de exámenes, tareas, asistencia y cualquier otra cosa que quiera usar, pesando cada uno según la importancia para obtener un puntaje final de un solo número. Es lo mismo para un puntaje de crédito. Pero en lugar de usar los puntajes de las pruebas sorpresa y los trabajos, usa la información de su informe de crédito.

El número varía de 300 a 850. Aunque la fórmula exacta para calcular la puntuación es información patentada y propiedad de Fair Isaac, aquí hay un desglose aproximado de cómo se determina:

- 35 por ciento de la puntuación se basa en su historial de pagos. Esto tiene sentido ya que una de las principales razones por las que un prestamista quiere ver el puntaje es para averiguar si paga sus cuentas (y con qué rapidez). El puntaje se ve afectado por la cantidad de facturas que se pagaron tarde, cuántas se enviaron para el cobro y las quiebras. Cuando pasan estas cosas también entra en juego. Cuanto más reciente, peor será para su puntaje general.

- 30 por ciento de la puntuación se basa en la deuda pendiente. ¿Cuánto debe en préstamos para automóviles o viviendas? ¿Cuántas tarjetas de crédito tiene que están en sus límites de crédito? Cuantas más cartas tengas en sus límites, menor será tu puntuación. La regla general es mantener los saldos de su tarjeta en un 25 por ciento o menos de sus límites.

- 15 por ciento del puntaje se basa en el tiempo que ha tenido crédito. Cuanto más tiempo haya tenido crédito establecido, mejor será para su puntaje crediticio general. ¿Por qué? Porque más información sobre su historial de pagos anteriores le brinda una predicción más precisa de sus acciones futuras.

- 10 por ciento de la puntuación se basa en el nuevo crédito. Abrir nuevas cuentas de crédito afectará negativamente su puntaje por un corto tiempo. Esta categoría también penaliza las consultas difíciles en su crédito en el último año. Las consultas estrictas son aquellas para las que ha dado permiso a los prestamistas, a diferencia de las consultas blandas. , que incluyen mirar su propia puntuación y no tienen efecto en la puntuación. Sin embargo, el puntaje interpreta varias consultas difíciles dentro de un corto período de tiempo como una para dar cuenta de la forma en que las personas buscan las mejores ofertas en un préstamo.

- 10 por ciento del puntaje se basa en los tipos de crédito que tiene actualmente. Ayudará a su puntaje a demostrar que ha tenido experiencia con diferentes tipos de cuentas de crédito, como cuentas de crédito rotativas y préstamos a plazos.

Esta información se compara con el desempeño crediticio de otros consumidores con historias y perfiles similares. Cada una de las tres agencias de crédito principales tiene su propia versión de la calificación crediticia, todas las cuales se basan en el método de calificación original de Fair Isaac. Equifax tiene el BEACON sistema, TransUnion tiene el clásico FICO Risk Score y Experian tiene el Experian/Fair Isaac RIESGO sistema. Algunos prestamistas también tienen sus propios métodos de calificación, que pueden incluir información como sus ingresos o cuánto tiempo ha estado en el mismo trabajo.

Cuando todo está dicho y hecho, ¿qué tan importante es este número mágico? ¿Y qué significa para sus tasas de interés?

A qué afecta su puntaje

Si no tiene cuidado con su crédito, podría terminar pagando un alto precio por un puntaje crediticio bajo. Un puntaje bajo no solo puede obstaculizar la obtención de un préstamo para la casa de sus sueños o el automóvil de sus sueños, sino que incluso si obtiene el préstamo, un puntaje menos que estelar lo hará costoso.

A medida que disminuye su puntaje crediticio, se vuelve más un riesgo crediticio a los ojos de los prestamistas. Esto significa que agregarán una tasa de interés más alta a su préstamo y sus pagos mensuales aumentarán. Por otro lado, un puntaje alto reducirá esa tasa de interés. Considere este gráfico circular, que ilustra la relación entre los puntajes de crédito y las tasas de interés:

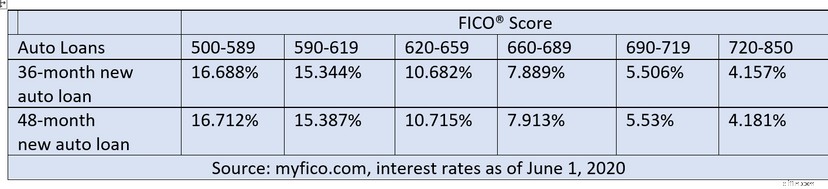

El siguiente cuadro muestra un ejemplo de cómo las tasas de interés para un préstamo de automóvil pueden variar según su puntaje de crédito:

Aunque el puntaje tiene un gran impacto, tenga en cuenta que hay otros factores que influyen en la tasa de interés que obtiene por un préstamo además de su puntaje crediticio. Estos pueden incluir cosas como el tipo de propiedad que está utilizando para comprar el préstamo, cuánto de su propio dinero o capital se invertirá en ella, los costos que paga el prestamista para hacer el préstamo, etc.

Además de los bancos y los prestamistas, hay propietarios, comerciantes, empleadores y compañías de seguros que se suben al tren del puntaje crediticio. De todos estos, el hecho de que las tarifas de los seguros se determinen según los puntajes de crédito es lo que más alarma genera en los consumidores. Para la mayoría, parece que su historial crediticio y su historial de manejo tienen poco en común. Las aseguradoras, por otro lado, han descubierto que los puntajes de crédito les ayudan a predecir la probabilidad de que alguien presente reclamos. La regla general es que cuanto menor sea el puntaje, mayor será la probabilidad de presentar reclamos. Sin embargo, no usan la misma puntuación que usan los bancos y los prestamistas. Utilizan una fórmula ligeramente diferente para sus cálculos y en realidad la llaman puntuación de seguro .

El uso que hacen las aseguradoras de los antecedentes crediticios para determinar las tasas está bajo escrutinio en todo el país. Muchos estados están aprobando leyes que restringen esta práctica. En algunos estados, las compañías de seguros no pueden tomar decisiones basadas únicamente en el crédito. En algunos otros, si una compañía de seguros toma una decisión que afecta negativamente su póliza en función de su crédito, debe informarle los motivos de la decisión [fuente:CreditInfoCenter].

Otra práctica que molesta particularmente a los consumidores tiene que ver con la política de incumplimiento universal de las compañías de tarjetas de crédito. . Aunque ya hemos aprendido cómo un puntaje de crédito puede determinar su tasa de interés, en el caso de las tarjetas de crédito, su tasa de interés puede cambiar en un abrir y cerrar de ojos, o más bien, con una caída en su puntaje. Incluso si siempre paga la factura de su tarjeta de crédito a tiempo, si no paga un préstamo completamente separado, el interés de la deuda de su tarjeta de crédito podría aumentar drásticamente.

Todo esto se suma para decir que los puntajes de crédito son enormemente importantes. Por lo tanto, pensar un poco en mejorar su puntaje podría ser una buena inversión.

Mejorar su puntuación

Aumente su crédito disponible y sus posibilidades de obtener préstamos importantes al mejorar su puntaje crediticio.

Aumente su crédito disponible y sus posibilidades de obtener préstamos importantes al mejorar su puntaje crediticio. Los puntajes de crédito no están grabados en piedra. Debido a que se calculan en función de su informe de crédito actual, cambian cada vez que cambia su informe de crédito. Si bien este cambio puede ser muy leve, también puede ser mucho más dramático. Aquí hay algunas cosas que algunos asesores financieros recomiendan hacer para tratar de mejorar su puntaje:

- Revise su informe de crédito y corrija cualquier error que encuentre . Un porcentaje impactante de los informes de crédito contienen errores:un estudio concluyó que hasta una cuarta parte de los informes enumeran información incorrecta que perjudica el puntaje de un individuo [fuente:CNNMoney]. Deshacerse de estos errores negativos puede mejorar la puntuación de forma espectacular.

- Mantenga cuentas de crédito antiguas, incluso si no las está utilizando . Los acreedores analizan la relación entre el límite de deuda y el crédito y la antigüedad promedio de sus cuentas.

- Reduzca sus saldos en tarjetas de crédito al 75 por ciento o menos de su crédito disponible (25 por ciento es preferible).

- Pague sus facturas a tiempo . Suponiendo que no haya grandes errores en su informe, los pagos puntuales son la forma más efectiva de mejorar su puntaje. Si regresa a la página sobre el desglose de la puntuación de crédito, verá que el historial de pagos es el más importante de todos los elementos de su puntuación. Esto tiene que ver con si paga las deudas a tiempo y en su totalidad. Esto puede tomar tiempo para aumentar su puntaje dramáticamente, pero verá una mejora lenta y constante.

- No permita que nadie haga una consulta sobre su informe de crédito a menos que sea absolutamente necesario . En general, cuantas más consultas, menor será su puntuación. Sin embargo, si está buscando un préstamo, asegúrese de que se realicen varias consultas en unas pocas semanas, de modo que puedan contar como una consulta en su puntaje.

- Si planea solicitar un préstamo grande, como una hipoteca, no abra nuevas cuentas de tarjeta de crédito solo para aumentar su crédito disponible con la esperanza de aumentar su puntaje . Abrir nuevas cuentas al principio tendrá un impacto negativo. Sin embargo, a largo plazo, tener más crédito disponible puede mejorar su puntaje.

Si va al banco a pedir un préstamo y lo rechazan porque su puntaje es demasiado bajo, su posible prestamista obtendrá una lista de los motivos de ese puntaje bajo. Puede usar esa lista para tratar de cambiar su puntaje. Dado que los prestamistas también pueden usar sus propios métodos de puntuación, nada está garantizado, pero ciertamente no puede dañar su puntuación si sigue alguno de estos pasos.

Si desea obtener más información sobre crédito, préstamos y planificación financiera, siga los enlaces en la página siguiente.

Fuentes

- mi FICO. "Comprensión de su puntaje FICO Score". Corporación Fair Isaac. (21 de agosto de 2008) http://www.myfico.com/Downloads/Files/myFICO_UYFS_Booklet.pdf

- mi FICO. "Calculadora de préstamo de ahorro". Corporación Fair Isaac. (21 de agosto de 2008) http://www.myfico.com/myfico/creditcentral/LoanRates.asp

- Centro de información de crédito. "¿Puede su aseguradora retener su informe de crédito en su contra?" CreditInfoCenter.com. (21 de agosto de 2008) http://www.creditinfocenter.com/creditreports/scoring/InsuranceScores.shtml

- CNNMoney. "Los errores en el informe de crédito pueden costarle un trabajo". CNNMoney. 17 de junio de 2004. (21 de agosto de 2008) http://money.cnn.com/2004/06/17/pf/debt/credit_report/

- Kim, Jane J. "Líneas predeterminadas:la nueva matemática de las calificaciones crediticias". 20 de diciembre de 2007. (21 de agosto de 2008) http://finance.yahoo.com/banking-budgeting/article/104062/Default-Lines-The- New-Math-of-Credit-Scores

-

Cómo obtener su puntaje de crédito

Al igual que si se hiciera un chequeo de salud anual, una verificación de crédito regular puede ayudarlo a asegurarse de que tiene sus finanzas bajo control. Como mínimo, debe verificar su puntaje de

-

¿Cómo funcionan las tarjetas de crédito?

Tenía 18 años cuando obtuve mi primera tarjeta de crédito. Había un puesto en el campus de mi universidad que ofrecía una camiseta y un cupón para el buffet de pizza local si solicitabas. En aquel ent

Finanzas personales

- Cómo calificar un puntaje crediticio

- Cómo determinar mi puntuación de alquiler

- Cómo mejorar su puntaje crediticio

- Cómo mejorar su puntaje crediticio

- Cómo arreglar su puntaje de crédito en 6 pasos

- 5 conceptos erróneos sobre las puntuaciones de crédito

- ¿Cómo funcionan los servicios de monitoreo de crédito?

- ¿Cómo puedo verificar mi puntaje de crédito?

- Cómo generar crédito

-

Cómo funcionan las agencias de informes crediticios

Cómo funcionan las agencias de informes crediticios Vea más imágenes de crédito y deuda. Prestar dinero es un negocio arriesgado. ¿Recuerdas aquella vez que tu amigo Bob pidió prestados $50 y dijo que te los devolvería al día siguiente? No has visto a...

-

Cómo funcionan las tarjetas de crédito

Cómo funcionan las tarjetas de crédito Las tarjetas de crédito son un elemento básico de la vida estadounidense. ¿Alguna vez te has parado detrás de alguien en la fila de la tienda y lo has visto barajar una pila de tarjetas de crédito? L...