Cómo obtener una aprobación previa para una hipoteca

El mercado de la compra de vivienda puede ser un panorama competitivo y confuso. Desde entrar en una guerra de ofertas hasta obtener el financiamiento que necesita, Asegurar la casa de sus sueños no es tan fácil como hacer clic en sus pantuflas rubí. Si bien es posible que no puedas aprovechar la magia de Oz y decir:"No hay lugar como el hogar" desde tu nueva sala de estar, Hay algunas cosas que puede hacer para simplificar el proceso de compra de una vivienda.

Obtener preaprobado para una hipoteca es un paso que los compradores de viviendas pueden dar para que los agentes inmobiliarios y los vendedores sepan que se toman en serio la compra; además, le da al comprador una guía sobre la cantidad que puede gastar en una casa. En esta guía, cubrimos cómo obtener una aprobación previa para una hipoteca, además de brindarle respuestas a las preguntas más frecuentes sobre la aprobación previa de una hipoteca.

Utilice los enlaces a continuación para navegar a cada tema.

- ¿Qué es la aprobación previa de una hipoteca?

- Preguntas frecuentes:aprobación previa de hipotecas

- Carta de precalificación hipotecaria frente a carta de aprobación previa

- ¿Cómo se obtiene una aprobación previa para una hipoteca?

- Paso 1:verifique su crédito

- Paso 2:evalúe sus finanzas

- Paso 3:decida si está listo para comprar

- Paso 4:Reúna los documentos de aprobación previa de su hipoteca

- Paso 5:Solicite una aprobación previa de hipoteca y compare opciones

- Turbo Takeaways

¿Qué es la aprobación previa de una hipoteca?

Una aprobación previa de una hipoteca es una carta de un prestamista que determina cuánto dinero están dispuestos a prestar a un comprador de vivienda para comprar una propiedad. Las preaprobaciones hipotecarias también describen los programas de préstamos y las tasas de interés para los que califica el comprador. Este monto se basa en una revisión preliminar de las finanzas del prestatario, pero no garantiza que serán aprobados para el préstamo . Las preaprobaciones hipotecarias a menudo se recomiendan porque:

- Pueden ayudar a los compradores a identificar si califican o no para un préstamo hipotecario, e identificar problemas si no califican para el préstamo que necesitan.

- Las aprobaciones previas brindan a los compradores de viviendas una mejor idea de cuánto pueden pagar para ayudar a refinar su búsqueda de bienes raíces.

- Permiten que los agentes inmobiliarios y los vendedores sepan que el comprador de la vivienda se toma en serio la compra.

- Una aprobación previa de la hipoteca confirma que el posible comprador de vivienda es un buen candidato para la aprobación del préstamo más adelante.

Preguntas frecuentes:aprobación previa de hipotecas

¿La preaprobación de la hipoteca significa que obtendrá la hipoteca?

De acuerdo con la FTC, una aprobación previa de la hipoteca no garantiza que obtendrás la hipoteca fue preaprobado para. La aprobación previa simplemente significa que se reunió con un prestamista, comprobaron su historial financiero, y el prestamista finalmente determinó que usted es elegible para un préstamo.

¿Cuánto tiempo dura la preaprobación de la hipoteca?

Las cartas de preaprobación hipotecaria son válido por 60 días después de que hayan sido firmados y emitidos al solicitante del préstamo. Las cartas de preaprobación pueden extenderse por 30 días adicionales si las aprueba un asegurador de préstamos autorizado. Después de 90 días, La pre-aprobación deberá ser reevaluada y actualizada por el prestamista para que pueda emitir otra carta de pre-aprobación.

¿Cuánto tiempo lleva el proceso de preaprobación de la hipoteca?

Depende del prestamista, ya que cada uno tiene un proceso de preaprobación hipotecaria diferente. Si tiene todos los documentos necesarios listos para usar, a La carta básica de aprobación previa podría tomar tan solo unos minutos. a un par de días para obtener los resultados.

¿Qué necesito para obtener una aprobación previa para una hipoteca?

Si está listo para comenzar a buscar seriamente una casa (y una hipoteca), hay algunas cosas que necesitará para iniciar el proceso. Es probable que su prestamista verifique lo siguiente al evaluar su solicitud para obtener una aprobación previa para una hipoteca .

- Prueba de ingreso: La mayoría de los prestamistas verán sus ingresos como parte de su proceso de aprobación previa. Traiga sus estados de cuenta W-2 de los últimos 2 años, así como algunos recibos de pago recientes, y prueba para justificar cualquier ingreso adicional. Adicionalmente, Es probable que su prestamista se comunique con su empleador para verificar su empleo y pago, así que asegúrese de proporcionar información de contacto precisa para el departamento de recursos humanos de su empleador o su supervisor directo.

- Puntaje de crédito: Antes de ofrecerte un préstamo, su prestamista querrá verificar su puntaje de crédito para ver cómo ha manejado sus deudas en el pasado para asegurarse de que usted será responsable con los pagos de su nueva hipoteca. Usos turbo VantageScore de TransUnion para puntuar el crédito al consumidor.

- Prueba de bienes: Para demostrar que puede pagar su anticipo y cualquier costo asociado desde el cierre, su prestamista también querrá ver prueba de cualquier activo que tenga que refleje su capacidad para pagar estas tarifas.

- Documentos de identificación: Además de su documentación financiera, su prestamista deberá verificar su identidad con una copia de su licencia de conducir y número de seguro social (SSN).

Cada prestamista puede requerir documentación diferente en el proceso de aprobación previa de su hipoteca. pero use estos consejos como guía para prepararse para hablar con posibles prestamistas.

¿Conseguir una aprobación previa para una hipoteca perjudica su crédito?

Si alguna vez solicitó varias tarjetas de crédito seguidas, Probablemente vio su puntaje de crédito caer un poco. ¿Por qué? Cuando una compañía de tarjetas de crédito o un prestamista solicita obtener su historial crediticio, agencias de informes crediticios (Experian, Equifax, y TransUnion) considere esto un investigación difícil , Lo que puede hacer que su puntaje crediticio baje algunos puntos si se solicitan demasiadas consultas.

Cuando busca una aprobación previa de hipoteca, es posible que desee comparar algunas opciones de préstamos diferentes para obtener la mejor tasa hipotecaria posible. Pero, ¿las aprobaciones previas dañan su crédito cuando su crédito se revisa tantas veces? La Oficina de Protección Financiera del Consumidor dice:¡no!

Los consumidores pueden compare precios hipotecarios sin dañar su crédito porque se les concede un período de 45 días en el que se registran varias consultas de crédito como uno investigación difícil. La CFPB dice que esto se debe a que otros acreedores entienden que los consumidores probablemente compararán sus opciones de préstamos, pero en última instancia, se supone que solo comprarán una casa.

Tenga en cuenta: Esta ventana de 45 días solo se aplica a las verificaciones de crédito de los prestamistas hipotecarios, no a las compañías de tarjetas de crédito. Entonces, si desea solicitar cinco hipotecas dentro de este tiempo, solo verá el impacto de una sola consulta de crédito. Pero, si también decide solicitar 7 tarjetas de crédito al mismo tiempo, verá el impacto de 8 consultas crediticias duras, que podrían reducir su puntaje de crédito .

¿Tengo que obtener una aprobación previa para una hipoteca para hacer una oferta por una casa?

Las preaprobaciones hipotecarias son no requerido para comprar o hacer una oferta en una casa. Pero, muchos recursos para el consumidor y expertos en bienes raíces los recomiendan porque pueden ayudar define tu búsqueda de casa y presupuesto, acelerar el proceso de compra, y llamar la atención sobre cuestiones crediticias o financieras para que pueda trabajar en corregirlos.

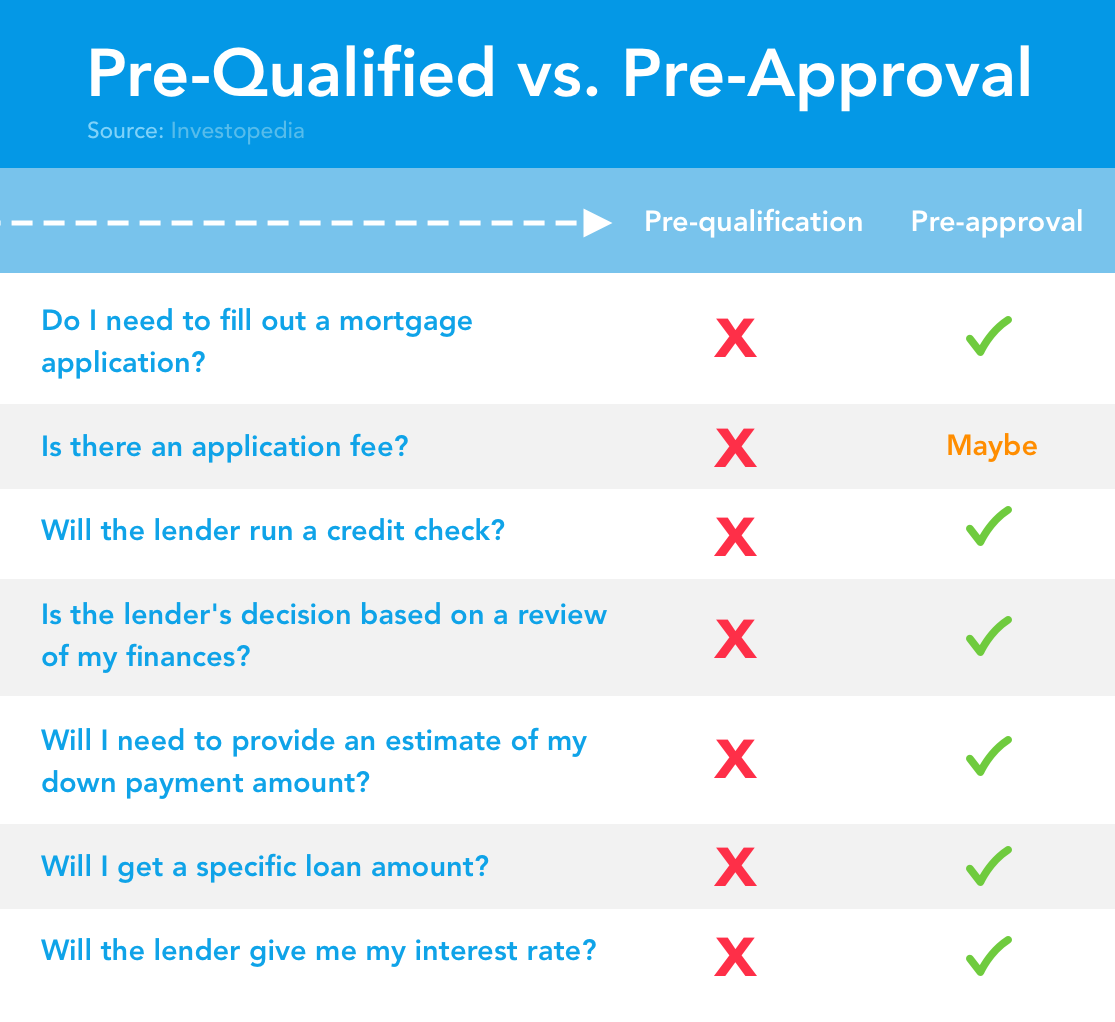

Carta de precalificación hipotecaria frente a carta de aprobación previa

Si ha estado buscando información sobre cómo encontrar una hipoteca prestador, es posible que se haya encontrado con prestamistas que utilizan los términos “precalificación” y “preaprobación” de manera intercambiable. Y aunque forman parte del mismo proceso, Las precalificaciones y las aprobaciones previas tienen algunas cualidades diferentes. .

Carta de precalificación

- No se requiere solicitud de hipoteca

- No se requiere tarifa de solicitud

- Generalmente, el prestamista no realizará una verificación de crédito

- Una decisión de precalificación no se basa en una revisión financiera.

- No necesitará proporcionar una estimación de su pago inicial

- El prestamista le dará un monto estimado del préstamo, pero no un número específico.

- El prestamista no le dará su tasa de interés.

Una precalificación puede considerarse un trampolín hacia el proceso de preaprobación. La razón por la que una precalificación puede tener menos valor que una carta de preaprobación se debe en parte al hecho de que usted es el que proporciona información financiera a su prestamista, en lugar de que el prestamista extraiga su historial financiero (que podría estar más actualizado que la información que tiene).

Carta de preaprobación

- Deberá completar una solicitud de hipoteca

- usted podría necesita pagar una tarifa de solicitud, dependiendo del proceso de aprobación previa de su prestamista

- Su prestamista realizará una verificación de historial crediticio

- La decisión del prestamista se basará en una revisión de sus finanzas.

- El prestamista no le dará un monto estimado del préstamo, sino más bien, un monto de préstamo específico

- Se le proporcionará información sobre las tasas de interés como parte de su carta de aprobación previa.

Proporcionar oportunamente a un prestamista la documentación que necesita puede ayudar a acelerar el proceso de aprobación; además, Tener una financiación "asegurada" suele ser más atractivo para los vendedores que intentan cerrar lo antes posible. Si hace una oferta por la vivienda y puede demostrar que ya ha hablado con el prestamista y ha sido preaprobado para un monto de hipoteca que se ajusta al precio de venta, el vendedor probablemente lo considerará un mejor candidato que un comprador potencial que aún tiene que reunirse con un oficial de préstamos.

Recordar: Una aprobación previa de la hipoteca no necesariamente asegura o garantiza el préstamo .

Los vendedores pueden considerar que los compradores potenciales que ofrecen pagar en efectivo son tan atractivos como un comprador potencial con una carta de aprobación previa. Si bien no es probable que el financiamiento fracase con una aprobación previa, un vendedor puede confiar en que una transacción en efectivo es más confiable. Si bien no se puede garantizar que una carta de aprobación previa le otorgue una calificación de venta, ¡podría aumentar sus probabilidades de asegurar la casa de sus sueños!

¿Debería obtener una carta de precalificación o una aprobación previa?

La Oficina de Protección Financiera del Consumidor dice que los consumidores no deben preocuparse demasiado por la palabra que usa el prestamista para referirse a las aprobaciones preliminares de hipotecas; pregúntele a su prestamista qué tipo de información se incluirá en la carta de aprobación previa.

Asegúrese de que la carta de aprobación previa incluya información suficiente para que su agente de bienes raíces y los vendedores sepan que usted es un comprador serio. Cuanta más información tenga, lo ayudará a orientar su búsqueda de vivienda y planificar su presupuesto para la propiedad de vivienda. ¿Cómo se sabe si la carta de preaprobación es suficiente? El CFPB recomienda reunirse con un agente inmobiliario local para obtener su opinión experta.

¿Cómo se obtiene una aprobación previa para una hipoteca?

Paso 1:verifique su crédito

Antes de comenzar a solicitar hipotecas, puede que le convenga comprobar su Puntaje de crédito Intuit para asegurarse de que está en el camino correcto para la aprobación de la hipoteca. En un perfil de prestatarios hipotecarios de 2013, la Encuesta Nacional de Originaciones Hipotecarias informó que 65% de los prestatarios con un VantageScore superior a 720 fueron aprobados para una hipoteca, mientras que solo el 4% fueron aprobados con un VantageScore inferior a 620. Tome este primer paso para evaluar dónde está su crédito antes de comenzar con el proceso de solicitud de hipoteca.

Si no tiene buen crédito, tiene algunas opciones que considerar si aún desea comprar una casa. El primero es arregla tu crédito antes de volver a solicitar una hipoteca. Es posible que desee consultar a un asesor de vivienda para explorar cómo puede aumentar su crédito. Alternativamente, puedes solicitar un préstamo hipotecario del gobierno que podría tener un requisito de puntaje de crédito más bajo.

Paso 2:evalúe sus finanzas

Además de comprobando su crédito , es posible que desee examinar más de cerca sus finanzas en su conjunto para ayudarlo a decidir si está listo para comprometerse con la propiedad de vivienda. Cree un presupuesto para el próximo año para ver si podrá ajustar los pagos de la hipoteca a su nivel de ingresos actual. Eche un vistazo al pagos hipotecarios mensuales promedio en su área para ver lo que puede esperar pagar.

Consejo turbo: Los pagos de la hipoteca variarán según el lugar donde compre una casa, qué tipo de hipoteca obtienes, y para qué tasa de interés está aprobado. Utilice su investigación como base para ayudarlo a elaborar su presupuesto.

Paso 3:decida si está listo para comprar

¿Su crédito pasó la prueba? Tu presupuesto permite un pago mensual de la hipoteca y otros costos asociados con la propiedad de vivienda? ¿Es un mercado de compradores? Estos son algunos de los preguntas que debe hacerse antes de comprar una casa .

Si la respuesta es un rotundo (y entusiasta) "SÍ, ”¡Podría ser el momento de saltar! Y si no está seguro, hable con un consejero de vivienda o un asesor financiero para que le ayude a tomar una decisión.

Paso 4:Reúna los documentos de aprobación previa de su hipoteca

Como ya sabe lo que necesita para solicitar una preaprobación hipotecaria, este paso debería ser fácil, pero en nombre de la educación del comprador de vivienda, ¡Lo actualizaremos con una lista de verificación!

- identificación fotográfica

- Número de seguro social (SSN)

- W-2 de los 2 años anteriores

- Recibos de pago recientes

- Acceso a extractos bancarios

- Prueba de bienes

- Historial de empleo

- Comprobante de ingresos adicionales

- Prima: certificación de cursos de educación para compradores de vivienda

Paso 5:Solicite una aprobación previa de hipoteca y compare opciones

Ahora que tiene todos los documentos y ha decidido que es el momento de vivir sus sueños de buscar una casa, está listo para comenzar a solicitar la aprobación previa de hipotecas. Según un estudio del CFPB, participantes que se contactó con un 28% más de prestamistas, recibió un 23% más de cartas de preaprobación . Presentar una solicitud a una variedad de prestamistas podría ayudarlo a expandir sus opciones de préstamos y obtener un mejor trato, así que no tenga miedo de comparar precios.

¿Para cuánto recibiré una aprobación previa?

¡Eso depende! La cantidad para la que se le preaprobará depende de una variedad de factores que incluyen su puntaje crediticio y salud financiera general ¡Así que es diferente para todos! Puedes usar el Herramienta de tipos de interés de la Oficina de Protección Financiera del Consumidor para explorar las diferentes tasas de interés que puede esperar según el rango de su puntaje crediticio, el estado en el que vives, y el tipo de préstamo que busca.

No puede predecir exactamente cuánto dinero obtendrá una preaprobación para pedir prestado en una hipoteca hasta que siga con el proceso de preaprobación. pero el CFPB tiene buenos consejos para los consumidores. Ellos dijeron eso solamente usted puede determinar cuánto puede pagar cuando está buscando comprar una casa, el monto del préstamo es en realidad solo una guía y podría terminar perfectamente dentro o fuera de su presupuesto. Es imperativo tomar un buen Analice detenidamente sus gastos y presupuesto antes de comprometerse con una hipoteca.

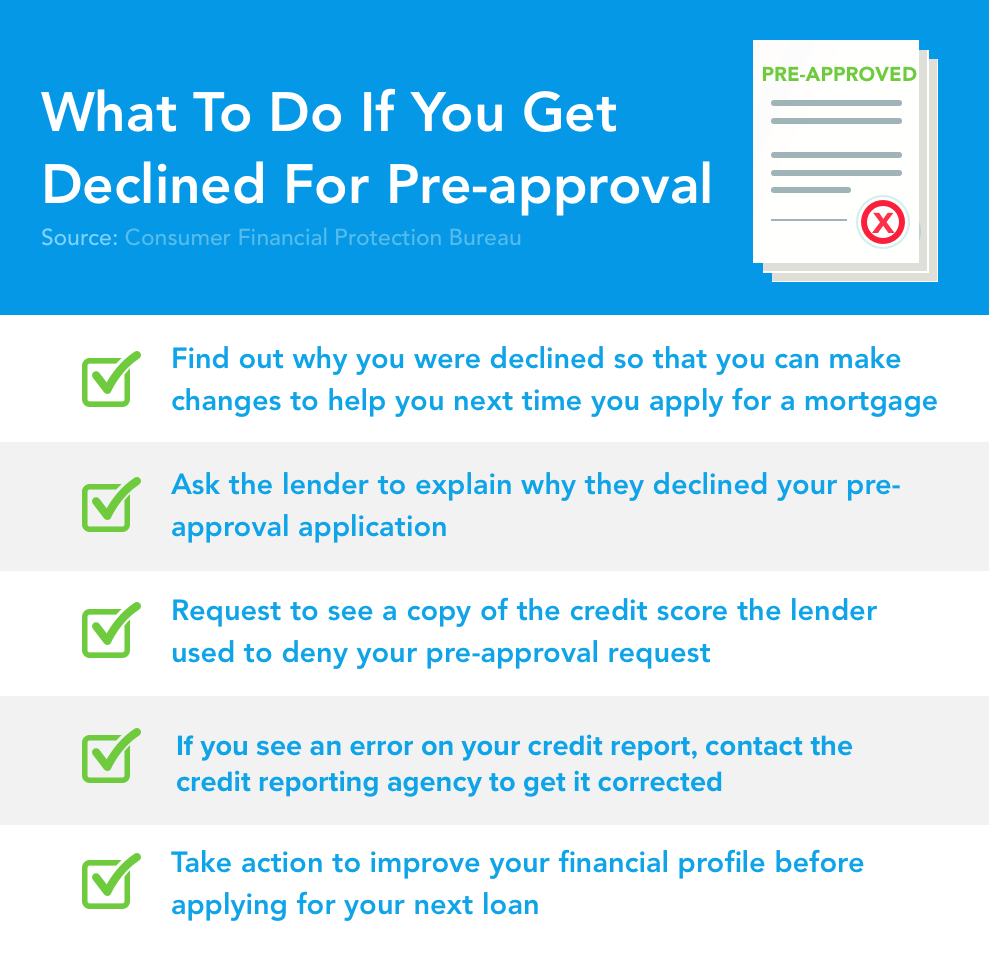

¿Qué sucede si no obtengo una aprobación previa para una hipoteca?

La Oficina de Protección Financiera del Consumidor dice que no se asuste si su se deniega la solicitud de aprobación previa de la hipoteca . En lugar de, recomiendan tomar estos pasos prácticos para mejorar su perfil financiero y mejorar sus posibilidades la próxima vez que presente la solicitud.

- Pídale al prestamista que le explique por qué no aprobó su solicitud de aprobación previa. Esto puede darle una idea de cómo puede mejorar su puntaje de crédito o aplicación en el futuro.

- Si el prestamista retiró su crédito para revisar su solicitud, pídales una copia de su puntaje crediticio. Ya deberían proporcionar la puntuación que utilizaron, así como información sobre cómo puede obtener su puntuación de crédito, pero si no lo hicieron, asegúrese de obtener esta información.

- Si ve errores en su informe crediticio, toma lo necesario pasos para disputar su informe de crédito .

Finalmente, Comuníquese con el Departamento de Vivienda y Desarrollo Urbano de los EE. UU. (HUD) para encontrar información sobre la compra de vivienda y consejos sobre cómo mejorar su puntaje crediticio para su solicitud de hipoteca.

El panorama: Si no obtiene la aprobación de inmediato para una aprobación previa de una hipoteca, no es una sentencia de muerte de vivienda. Utilice esta información como una oportunidad para mejorar su salud financiera y obtener una comprensión más profunda de como funcionan las hipotecas .

¿Se puede negar una hipoteca al cierre?

Si. Desafortunadamente, la aprobación previa de una hipoteca no es el símbolo de un trato cerrado para prestamistas o vendedores. Como mencionamos antes, una pre-aprobación de hipoteca es no es una garantía que se le aprobará para la hipoteca para la que calificó inicialmente.

Aquí hay algunas posibles razones por las que la aprobación previa de la hipoteca podría fracasar Para concluir:

- Cambio de empleo: La aprobación previa de su hipoteca se basará en sus ingresos en el momento en que se procesó su solicitud. Entonces, si ha habido cambios en sus ingresos o empleo, esto podría hacer que el prestamista reconsidere su oferta. Haga todo lo posible para mantener constantes sus ingresos y empleo mientras se encuentra en esta etapa del proceso de compra de una vivienda.

- Nueva deuda: Asumir deudas adicionales podría influir en su relación deuda-ingresos a un nivel que el prestamista podría no aprobar cuando llegue a la etapa de cierre. Por esta razón, es posible que desee posponer las compras importantes en su tarjeta de crédito y esperar para abrir cualquier nuevas líneas de crédito .

- Falta de efectivo: Muchos prestamistas requerirán que los prestatarios tengan una cierta cantidad de reservas de efectivo ahorradas para contabilizar los costos de cierre y la hipoteca inicial y los pagos iniciales. Consulte con el prestamista de antemano para ver si tiene algún requisito para esto, de modo que pueda evitar problemas potenciales en el cierre.

- Documentación incorrecta: Si siguió nuestra guía sobre cómo obtener una aprobación previa para una hipoteca (junto con los requisitos del prestamista), probablemente no se encontrará con este problema. Pero, si llega a las etapas finales del cierre y se da cuenta de que no tiene un registro de sus formularios W-2 u otra información importante, En última instancia, se le podría negar la hipoteca para la que fue preaprobado.

¿Cómo puede evitar este problema? Reúna toda su documentación mientras está en el proceso de solicitud y pregúntele al prestamista por adelantado sobre cualquier requisito adicional.

Sugerencias de Turbo

La propiedad de una vivienda viene con una gran curva de aprendizaje para la mayoría de nosotros, desde la comprensión cómo funcionan los préstamos con garantía hipotecaria a sacar tu primera hipoteca o vender tu vivienda, hay mucho que saber. Siga estos consejos para guiarlo en su búsqueda de vivienda y estará un paso más cerca de ser propietario de una vivienda.

-

Cómo obtener una preaprobación para una hipoteca

Comprar una casa puede ser un proceso estresante, ya sea que compre por primera vez o que haya estado comprando bienes raíces durante décadas. No solo existe la ansiedad emocional de encontrar una cas

-

Cómo obtener una preaprobación para una tarjeta de crédito

La aprobación previa significa que hay una buena posibilidad de que califique para una tarjeta. Y puede comparar las ofertas de preaprobación de tarjetas de crédito sin dañar su puntaje crediticio.

Finanzas

- Cómo obtener la aprobación para una línea de crédito

- Cómo obtener un préstamo para pagar una boda

- Cómo obtener una tercera hipoteca

- Cómo utilizar un número de identificación fiscal para obtener una hipoteca

- Cómo obtener una aprobación previa para una hipoteca y por qué es posible que desee

- Cómo comprar una hipoteca

- Cómo obtener una aprobación previa para un préstamo personal en 4 pasos

- Cómo obtener una subvención para su pequeña empresa

- Cómo obtener una preaprobación para un préstamo para botes

-

Cómo escribir una carta de regalo para una hipoteca

Cómo escribir una carta de regalo para una hipoteca ¿Necesita ayuda para escribir una carta de regalo para una hipoteca? Has venido al lugar correcto. Si está en el mercado para comprar su primera vivienda, No es raro obtener ayuda económica de miemb...

-

Cómo obtener un título para un automóvil

Cómo obtener un título para un automóvil El título de un automóvil demuestra que usted es el propietario legal del automóvil, por lo que deberá saber cómo obtenerlo después de comprar un automóvil. Si realiza una compra en efectivo en un c...