Explicación de los pagos iniciales (¿Cuánto debe pagar?)

¿Se está preparando para una compra costosa? Asegúrese de aprender de antemano acerca de los pagos iniciales. Es bastante raro comprar una casa coche, anillo de bodas, o cualquier tipo de artículo costoso en efectivo sin agotar sus ahorros, mucha gente recurre a la financiación para sellar el trato. Pero aún necesitará algo de efectivo por adelantado para realizar un pago parcial que le permita a su prestamista saber que tiene un papel en el juego.

La mayoría de los términos de financiamiento requieren un pago inicial para garantizar el préstamo, pero ¿qué es un pago inicial? Cómo trabajan, ¿y cuánto deberías ahorrar? Cubriremos todo eso y más en nuestra guía de anticipo, o puede pasar a la sección que despierta su interés utilizando los enlaces a continuación.

- ¿Qué es un pago inicial?

- Tipos de anticipos

- Cómo funcionan los pagos iniciales

- Requisitos del prestamista

- ¿Cuánto deberías dejar?

- Beneficios de un pago inicial más grande frente a un pago inicial más pequeño

- Cómo ahorrar para el pago inicial

¿Qué es un pago inicial?

Comencemos con una definición simple de anticipo:un anticipo se refiere a la parte de efectivo que se paga por adelantado cuando se financia una compra costosa, como una casa o un coche.

Piense en un pago inicial como la parte del precio que paga de su bolsillo (en lugar de pedir prestado), expresado como porcentaje. Cuando compra un artículo caro con un préstamo, generalmente se requiere un pago inicial; la cantidad que deposite puede ser fundamental para obtener la aprobación, y la cantidad que paga por adelantado también puede tener un impacto significativo en los costos generales de los préstamos a lo largo de la vida útil del préstamo.

Tipos de anticipos

Hay muchos tipos diferentes de anticipos, todos con sus propios términos y estructuras variables. Echaremos un vistazo a algunos de los más comunes a continuación.

-

Pago inicial de una casa

Cuando esté listo para comprar una casa, deberá solicitar financiamiento a través de un prestamista hipotecario. El pago inicial de una hipoteca representa su contribución a la compra y la participación inicial en la propiedad de la vivienda. El prestamista luego cubre el resto del precio para completar la venta.

Si bien la mayoría de los prestamistas requieren un pago inicial de la hipoteca, hay ciertas excepciones a esta regla. Si califica para un préstamo VA o USDA, que están respaldados por el gobierno federal, Es posible que no se requiera un pago inicial mínimo.

-

Pago inicial de un automóvil

Comprar un auto nuevo es emocionante pero también caro. Si no puede permitirse un nuevo juego de ruedas directamente, entonces es posible que pueda calificar para el financiamiento con un pago inicial de un automóvil que se aplica a su saldo principal. En algunos casos, es posible que pueda encontrar un vehículo ofrecido con "Cero abajo" , lo que significa que la financiación está disponible sin un pago inicial mínimo.

Nota:aunque es posible que no tengo para hacer el pago inicial de una casa o un automóvil, hacerlo de todos modos podría ser de su interés; profundizaremos en esos detalles en un momento.

-

Otros activos

Hay todo tipo de artículos que puede comprar con un préstamo para el pago inicial, desde barcos hasta motos de cross, colchones de espuma viscoelástica hasta juegos completos de muebles, Anillos de diamante, cosas brillantes, incluso los pases para festivales de música se pueden comprar con dinero por adelantado y se pueden pagar en cuotas con poco o ningún interés.

Cómo funcionan los pagos iniciales

En pocas palabras, los pagos iniciales reducen la cantidad de dinero que tendrá que pedir prestado para comprar una casa, coche, o gasto similar. El porcentaje de pago inicial más alto que deposite, menos financiamiento necesitará para cubrir el resto del precio de compra. Y cuanto menor sea el préstamo que saque, cuanto más rápido pueda salir de sus deudas, generalmente con menos interés acumulado.

Los prestamistas quieren tomar decisiones sobre préstamos en las que se sientan seguros y un gran pago inicial sugiere que usted ha invertido en la transacción. No verás que te devuelvan ese dinero, por lo tanto, contribuir con una cantidad considerable de sus ahorros personales demuestra que le conviene liquidar el préstamo con cuotas puntuales para minimizar el riesgo de incumplimiento y perder el dinero que ha puesto en juego.

Nota: Esta es la razón por la que los pagos iniciales a veces se conocen como "depósitos", especialmente en Inglaterra, donde las hipotecas de depósito son muy comunes.

-

Compras de vivienda

Veamos un ejemplo:

Un pago inicial del 10% en una casa que cuesta $ 300, 000 sería $ 30, 000 . El prestamista financia los $ 270 restantes, 000, que puede pagar en el transcurso de un préstamo hipotecario a 15 o 30 años (además de los intereses y las tarifas de cierre) con cuotas mensuales, a menos que lo cancele antes con un pago importante o elija refinanciar la hipoteca en el futuro.

-

Compras de autos

Un pago inicial del 20% en un automóvil que cuesta $ 20, 000 sería $ 4, 000. Lleva el dinero en efectivo o el cheque de caja al concesionario y acepta cubrir el resto del precio de etiqueta a través del financiamiento. El plazo más común de un préstamo para automóvil es de 72 meses, pero cuanto menor sea la duración del préstamo, más rápido podrá generar equidad en su vehículo. También puede refinanciar un préstamo de automóvil similar a una hipoteca de vivienda, pero los criterios de calificación pesan más en la calificación crediticia del prestatario que en el saldo pendiente del préstamo y el valor de mercado.

Requisitos del prestamista

Los requisitos mínimos de pago inicial varían según el prestamista y el puntaje crediticio del prestatario. Por ejemplo, puede calificar para un préstamo de la FHA con un pago inicial tan pequeño como 3.5% si su puntaje de crédito es 580 o más , pero si su puntaje de crédito está entre 500 y 579, deberá depositar al menos un 10%.

Cuando se trata de hipotecas convencionales, los prestamistas exigen que los prestatarios paguen Seguro hipotecario privado (PMI) para protegerlos del riesgo de incumplimiento. Esto puede aumentar drásticamente el costo total de préstamo de su préstamo, por lo general, oscilan entre el 0,3% y el 1,2% del saldo de capital por año.

Sin embargo, a el pago inicial de la hipoteca del 20% elimina el requisito de PMI y por lo tanto puede ahorrarle una cantidad significativa de dinero al eliminar las primas del seguro además de sus pagos mensuales.

¿Cuánto deberías dejar?

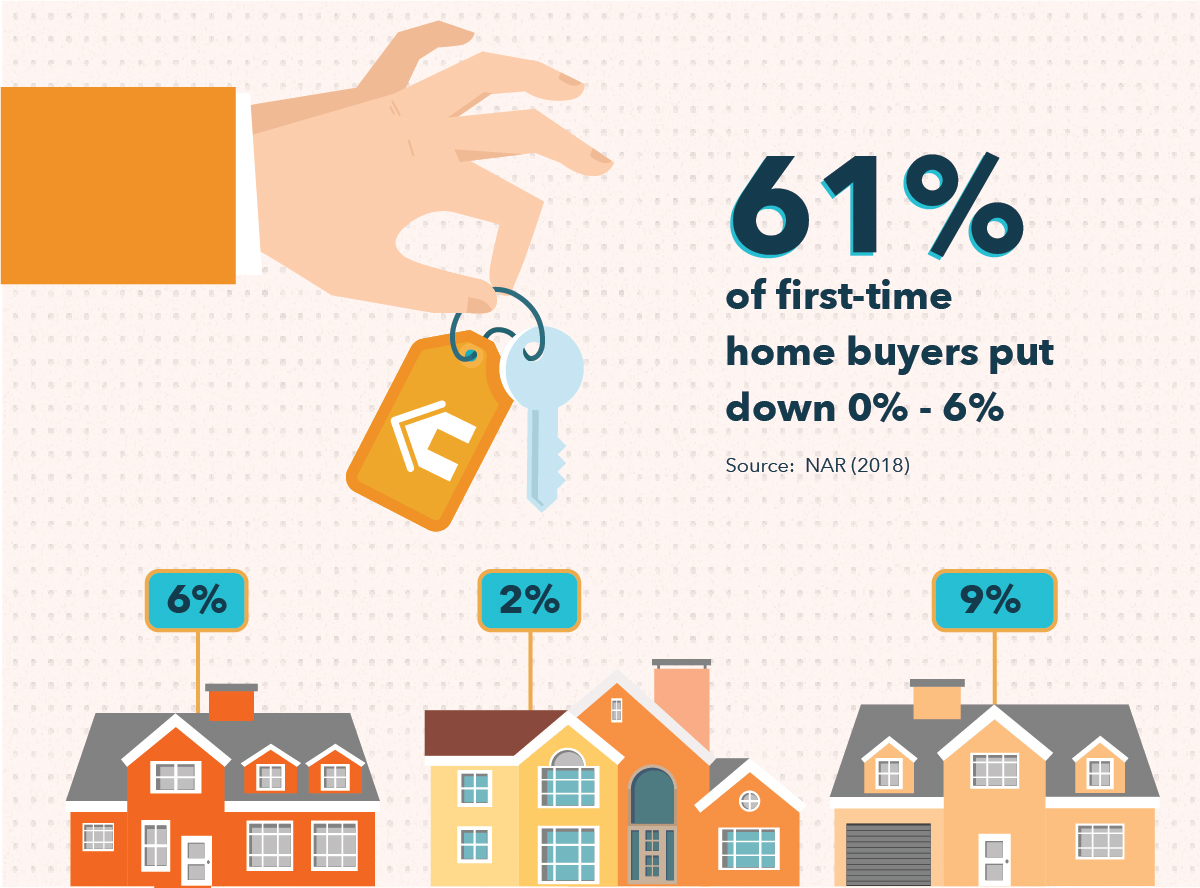

Si bien muchas personas aspiran a realizar un pago inicial del 20% en una vivienda para evitar el PMI, esto no siempre es posible, especialmente para los compradores de vivienda por primera vez que buscan ingresar al mercado inmobiliario. Aprender a ahorrar para una casa no es tarea fácil, y acumular ahorros por valor de decenas de miles de dólares puede ser un verdadero desafío al pagar la deuda de préstamos estudiantiles y mantenerse al día con los costos de vida.

Una nueva investigación de la Asociación Nacional de Agentes Inmobiliarios informa que El 61% de los compradores por primera vez entre el 0% y el 6% para que la compra de una vivienda sea más asequible. Entonces, aunque un 20% de descuento es una buena regla general, ciertamente no es un requisito difícil. También podría considerar tomarse el tiempo para mejorar su puntaje de crédito a fin de calificar para una hipoteca a una mejor tasa con un requisito de pago inicial mínimo más pequeño.

Cuando se trata de cuánto debe depositar en el pago de un automóvil, Autotrader.com también aconseja 20% del precio de compra con el fin de evitar que el préstamo de su automóvil se vuelva "al revés", o deber más de lo que vale el coche. Los vehículos nuevos tienden a depreciarse rápidamente; podría encontrarse en una posición en la que tenga un accidente, total del coche, y recibir un cheque de la compañía de seguros por el valor del automóvil, solo para descubrir que la cantidad es mucho menor que el préstamo que aún está pagando.

Un porcentaje de pago inicial más alto puede ayudar a compensar el impacto de la depreciación, y también significa que su prestamista no tendrá que vender el automóvil al mejor precio en caso de que tenga que recuperar su vehículo, lo que significa que puede negociar una mejor tasa de interés sobre el préstamo del automóvil. También reducirá su pago mensual, lo que puede ayudarlo a pagar un plazo más corto para que pueda ser dueño del automóvil antes y pagar menos intereses. no importa la tarifa que negocie.

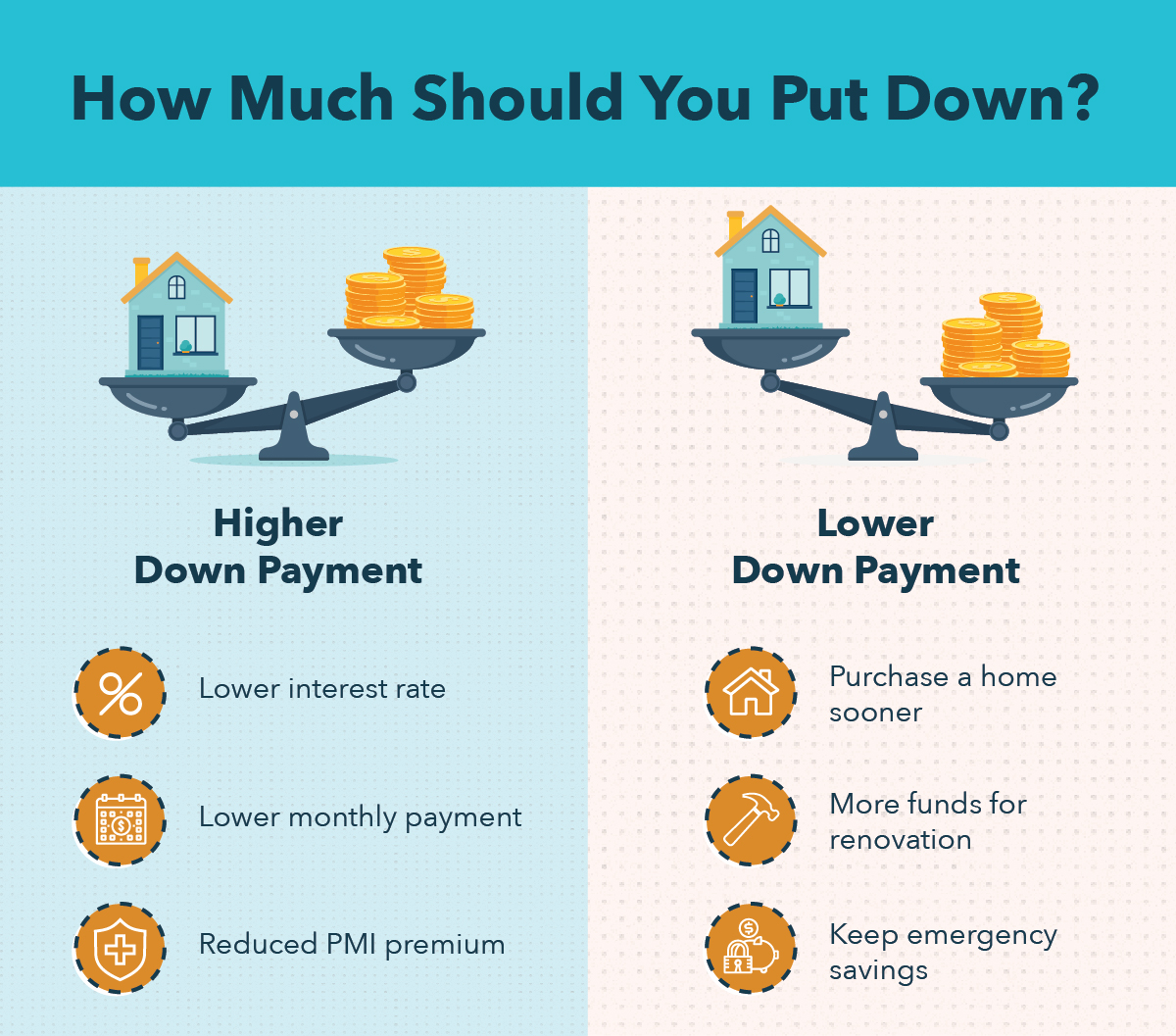

Beneficios de un pago inicial más grande frente a un pago inicial más pequeño

Hay varios pros y contras de depositar más dinero en lugar de menos dinero. ConsumerFinance.gov ofrece consejos sobre cómo decidir cuánto gastar en un pago inicial, pero aquí hay algunos beneficios para cada lado de la moneda que quizás desee considerar.

Por un lado, un pago inicial más alto puede generar una tasa de interés más baja y, por lo tanto, un pago mensual más bajo. También reducirá o eliminará las primas de PMI, potencialmente ahorrándole miles de dólares al final.

Por otra parte, un pago inicial más bajo le permitirá comprar una casa o un automóvil antes. También podrá reservar algunos fondos para renovaciones o reparaciones y mantener ahorros en su presupuesto de emergencia.

Cómo ahorrar para el pago inicial

¿Listo para empezar a comprar? A continuación, presentamos algunos consejos sobre cómo ahorrar para el pago inicial a fin de mejorar sus posibilidades de recibir excelentes condiciones de financiamiento:

- Establecer metas de ahorro - Primero debe calcular aproximadamente cuánto tendrá que apartar y cuánto tiempo le llevará hacerlo. Reducir un cronograma puede ayudarlo a mantenerse encaminado y lograr sus objetivos de ahorro.

- Reducir gastos - Ajuste su presupuesto comiendo con más frecuencia o cancelando sus suscripciones de transmisión y asigne ese dinero a un pago inicial para que pueda alcanzar sus objetivos de ahorro más rápido.

- Aumentar los ingresos - Podría considerar hacer un esfuerzo adicional para ganar un poco más de dinero y comprar una casa o un automóvil más temprano que tarde.

Mint puede ayudarlo a administrar su presupuesto y aumentar sus ahorros para que pueda pagar el pago inicial de un automóvil o una hipoteca en un plazo realista. Descargue la aplicación hoy para comenzar.

-

¿Cuánto dinero debe tener en un fondo de emergencia?

Su fondo de emergencia puede ayudarlo a protegerse de calamidades financieras, pero ¿cuánto dinero necesita ahorrar?Imagen fuente:Getty Images. Cuatro de cada 10 adultos en los Estados Unidos no po

-

¿Cuánto de pago inicial necesito para una casa?

Después de navegar por los listados y jugar con las calculadoras de hipotecas, está listo para comenzar a destinar sus pagos mensuales de vivienda a una casa que puede llamar propia. Pero incluso si

Finanzas

- Aquí está la cantidad de ahorros que debería tener a los 40

- ¿Cuánto dinero debe guardar en ahorros?

- ¿Qué porcentaje de su cartera debería asignar al oro?

- Cómo determinan los prestamistas la cantidad de casa que puede pagar

- ¿Cuánto debería haber ahorrado antes de los 40?

- ¿Cuánto debería tener en un fondo de emergencia?

- ¿Cuánto debe pedir prestado?

- ¿Cuánto debería estar ahorrando?

- ¿Cuánto debe dar propina?

-

¿Cuánto dinero debería llevarse cuando vaya de compras?

¿Cuánto dinero debería llevarse cuando vaya de compras? ¿Cuánto dinero te llevas cuando vas de compras? Personalmente, Llevo mucho por lo menos, Tengo acceso a mucho dinero. En un artículo anterior, Compartí lo que llevo en mi billetera; normalmente llevo ...

-

¿Cuánto debe presupuestar para los costos de cierre?

¿Cuánto debe presupuestar para los costos de cierre? Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...