Préstamos garantizados y no garantizados:aquí está la diferencia

Ya sea que intente comprar una casa o desee obtener un título universitario, es posible que deba obtener un préstamo para financiar sus metas. Si busca su primer préstamo, ¡Sepa que pedir dinero prestado es una práctica común y no necesita un título en economía para comprenderlo! Aprender más sobre los préstamos y los diferentes tipos puede ayudarlo a tomar decisiones informadas y tomar el control de sus finanzas.

Los préstamos adoptan muchas formas, pero todos se dividen en dos categorías comunes: préstamos garantizados frente a préstamos no garantizados . La aprobación de cualquiera de los tipos de préstamo depende de su solvencia. La solvencia se refiere a cuán responsable es usted en el pago de la deuda y si vale la pena o es arriesgado otorgarle un nuevo crédito. Es útil conocer su crédito antes de solicitar un préstamo para saber cuál es su situación.

Ahora que está familiarizado con el papel que desempeña la solvencia para obtener un préstamo, analicemos las diferencias entre préstamos garantizados y no garantizados, las ventajas y desventajas de cada uno, y cuál puede ser el adecuado para ti.

¿Cuál es la diferencia entre préstamos garantizados y no garantizados?

La principal diferencia entre préstamos garantizados y no garantizados es cómo utilizan la garantía. Colateral es cuando algo de valor económico se utiliza como garantía de una deuda, en caso de que no se pague la deuda. Por lo general, la garantía se presenta en forma de propiedad material, como un coche, casa, u otros bienes inmuebles. Si la deuda no se paga, la garantía se incauta y vende para pagar la totalidad o una parte de la deuda.

Diferencia clave :A préstamo garantizado requiere garantía , mientras que un préstamo sin garantía no requieren garantía.

¿Qué es un préstamo garantizado?

Un préstamo garantizado requiere una garantía como garantía en caso de que no pague su deuda. Si la deuda garantizada no se paga, se toma la garantía. Además de la incautación de garantías, los prestamistas pueden iniciar el cobro de deudas, presentar información crediticia negativa en su informe, y demandarlo por deudas pendientes. Esto generalmente hace que los préstamos garantizados sean más riesgosos para el prestatario.

En cambio, la garantía disminuye el riesgo para los prestamistas, especialmente al prestar dinero a personas con poco o ningún historial crediticio o con baja solvencia. Menos riesgo significa que los prestamistas pueden ofrecer cierto margen de maniobra con respecto a las tasas de interés y los límites de endeudamiento. Consulte la lista a continuación para revisar otras características típicas de préstamos garantizados.

Características de un préstamo garantizado:

Para prestatarios:

- Presencia de garantía

- Normalmente más arriesgado

- Puede requerir un pago inicial

- Puede vender una propiedad para pagar el préstamo

- Tasas de interés generalmente más bajas

- Período de amortización más largo

- Límites de endeudamiento más altos

- Más fácil de obtener para quienes tienen un historial crediticio deficiente o escaso

Para prestamistas:

- Normalmente menos riesgoso

- El prestamista puede tomar su garantía

- El prestamista puede retener el título de su propiedad hasta que se pague el préstamo

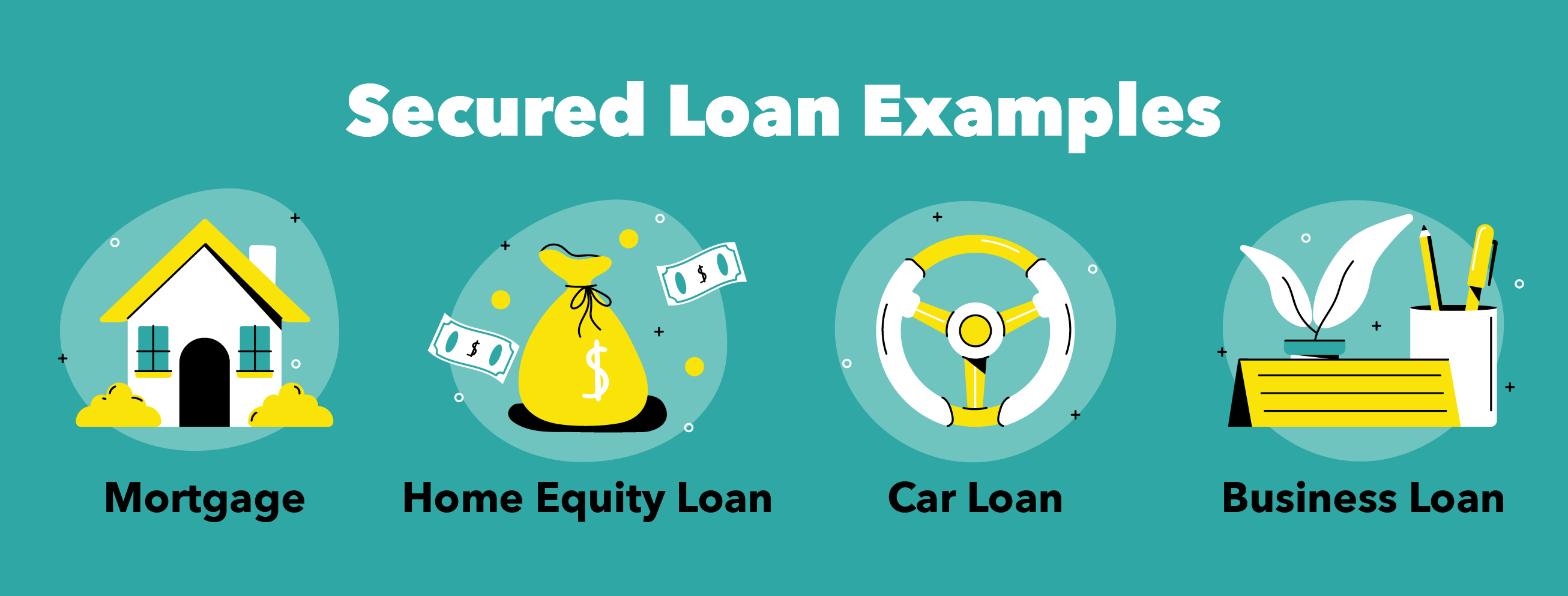

Ejemplos de préstamos garantizados

Los usos más comunes de un préstamo garantizado son para financiar compras importantes, como una hipoteca. Generalmente, estos préstamos solo se pueden utilizar para un compra intencionada como una casa, coche, o barco. Un préstamo con garantía hipotecaria es otro ejemplo de préstamo seguro. Algunos préstamos, como los préstamos comerciales o la consolidación de deudas, pueden estar garantizados o no.

¿Qué es un préstamo sin garantía?

Un préstamo sin garantía no requiere garantía para garantizar el monto prestado. Este tipo de préstamo se otorga en función de la solvencia y los ingresos. La alta solvencia hace que un préstamo sin garantía sea más accesible.

La ausencia de garantías hace que este tipo de préstamo sea menos riesgoso para los prestatarios y mucho más riesgoso para los prestamistas. Si la deuda no garantizada no se paga, el prestamista no puede embargar la propiedad automáticamente. Deben participar en el cobro de deudas, reportar información crediticia negativa, o demandar. Como resultado del mayor riesgo, Los préstamos sin garantía tienen características que intentan reducir el riesgo. Estos pueden incluir tasas de interés más altas o límites de préstamos más bajos, y puedes ver más en la lista a continuación.

Características de un préstamo sin garantía:

Para prestatario:

- No se requiere garantía

- Normalmente menos riesgoso

- Califica en base a crédito e ingresos

- Condiciones más estrictas para calificar

- Tasas de interés generalmente más altas

- Límites de endeudamiento más bajos

Para prestamista:

- Normalmente más arriesgado

- El prestamista no puede tomar la propiedad de inmediato si no cumple

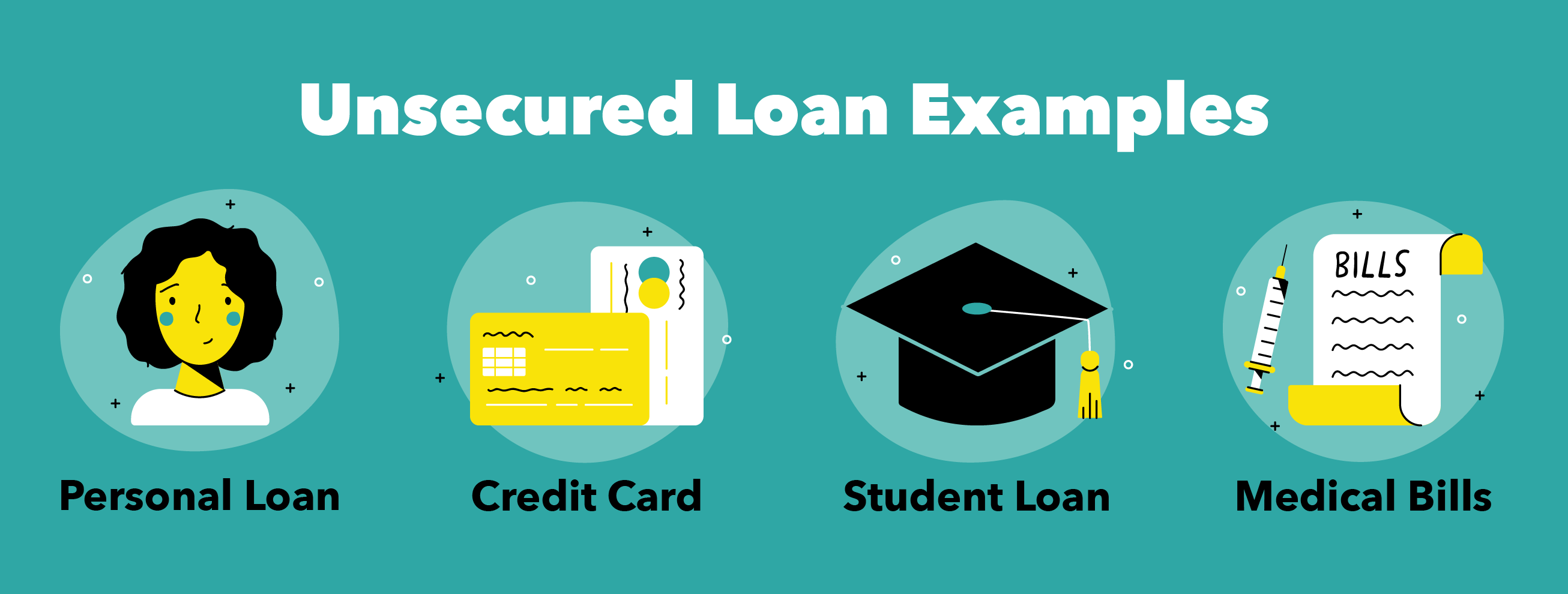

Ejemplos de préstamos no garantizados

Los préstamos no garantizados comunes incluyen tarjetas de crédito, préstamos personales, préstamos estudiantiles, y deuda médica. La consolidación de deuda y los préstamos comerciales también pueden no estar garantizados. En cada uno de estos casos, no se requiere garantía y se confía en usted para que pague su deuda no garantizada.

Ventajas y desventajas a considerar

Cuando se trata de decidir el tipo de préstamo que necesita, es importante considerar las ventajas y desventajas de cada uno.

Préstamos garantizados

Los préstamos garantizados presentan ventajas para el reembolso, interesar, y monto del préstamo, pero tienen desventajas con respecto al riesgo del prestatario y las limitaciones de uso.

Ventajas

- Límites de endeudamiento más grandes

- Menos riesgo para los prestamistas generalmente significa tasas de interés más bajas para los prestatarios

- Período de amortización más largo

- Deducciones fiscales disponibles para los intereses pagados sobre ciertos préstamos (por ejemplo, una hipoteca)

Desventajas

- Riesgo para el prestatario (potencial de pérdida de garantía como casa, coche, cepo, o bonos)

- Específicamente para el propósito previsto (p. Ej., una casa, pero los préstamos con garantía hipotecaria son una excepción)

Préstamos sin garantía

Los préstamos no garantizados pueden ser ventajosos para los prestatarios con respecto al riesgo y al tiempo, pero suponen una desventaja cuando se trata de tipos de interés y calificaciones más estrictas.

Ventajas

- Menos riesgoso para el prestatario

- Préstamo útil si no posee una propiedad para usar como garantía

- Proceso de solicitud más rápido que para un préstamo garantizado (p. Ej., una tarjeta de crédito)

Desventajas

- Más riesgosos para los prestamistas generalmente significan tasas de interés más altas para los prestatarios.

- Difícil de calificar si tiene baja solvencia o ingresos inconsistentes (puede calificar con un aval)

Eche un vistazo a la tabla a continuación para comparar las principales ventajas y desventajas entre préstamos garantizados y no garantizados.

Préstamos garantizados

Préstamos sin garantía

Ventajas

• Tasas de interés más bajas• Límites de endeudamiento más altos

• Más fácil de calificar • Sin riesgo de perder garantía

• Menos riesgoso para el prestatario

Desventajas

• Riesgo de perder garantías• Más riesgoso para el prestatario • Tasas de interés más altas

• Límites de endeudamiento más bajos

• Más difícil de calificar

¿Qué tipo de préstamo es mejor para usted?

Después de considerar las ventajas y desventajas de ambos tipos de préstamos, Es útil saber cuál es el mejor para determinadas circunstancias. A continuación, se muestran algunos contextos comunes en los que uno puede ser mejor que el otro.

- Un préstamo garantizado puede ser mejor si está tratando de realizar una compra grande de propiedad o no tiene el mejor crédito. La propiedad que está comprando se puede utilizar como garantía si aún no posee otra propiedad. Adicionalmente, este préstamo es más accesible para usted si su solvencia crediticia es baja y puede ser más ventajoso con tasas de interés más bajas.

- Un préstamo sin garantía puede ser mejor si tiene una alta solvencia y un ingreso estable. La alta solvencia le ayuda a cumplir con estrictos criterios de calificación y también puede ayudarlo a obtener mejores tasas de interés (dado que este tipo se caracteriza por un interés más alto).

En general, Los préstamos garantizados y no garantizados son útiles en situaciones diferentes. Recuerde que la diferencia clave es que los préstamos sin garantía no necesitan garantía, mientras que los préstamos garantizados lo hacen. Los préstamos garantizados son menos riesgosos para el prestamista y pueden permitir algunas condiciones de pago ventajosas. Por otra parte, Los préstamos sin garantía son riesgosos para el prestamista. ya menudo vienen con condiciones más estrictas que intentan disminuir ese riesgo.

Es importante tomar decisiones financieras inteligentes, como pagar la deuda a tiempo y mantener un buen historial crediticio. Una alta solvencia es la clave para obtener las mejores condiciones en cualquier préstamo. No importa tus circunstancias identificar qué tipo de préstamo es mejor para usted depende de su crédito y sus objetivos específicos. Visite nuestro centro de préstamos para obtener ayuda para decidir qué préstamo es el adecuado para usted.

Fuentes :Oficina de Protección Financiera del Consumidor

-

Los 9 mejores préstamos colaterales garantizados para mal crédito de 2022

Si tiene mal crédito, puede ser difícil encontrar un préstamo de cualquier tipo. Sin embargo, aunque puede ser frustrante obtener un préstamo con mal crédito, es totalmente posible. Una forma de mej

-

Las 5 mejores alternativas a los préstamos de día de pago

Si está considerando un préstamo de día de pago, no se apresure a firmar en la línea de puntos. Aquí hay alternativas de préstamos de día de pago que pueden ahorrarle una tonelada de dinero. Los

Finanzas

- ¿Cuál es la diferencia entre una garantía y un préstamo garantizado?

- Diferencia entre fianza garantizada y no garantizada

- Las ventajas de los ahorros y préstamos

- Diferencia entre refinanciamiento y renovación

- ¿Cuál es la importancia de las garantías?

- Los 3 tipos de préstamos sindicados

- Los diferentes tipos de préstamos:introducción

- ¿Cuál es la diferencia entre préstamos precalificados y preaprobados?

- Préstamos garantizados vs. no garantizados

-

Préstamos para propietarios de viviendas vs. Remortgages:¿Cuál es la diferencia?

Préstamos para propietarios de viviendas vs. Remortgages:¿Cuál es la diferencia? Además de convertir su hogar en su cielo en la tierra, rehaciendo la cocina, agregando un dormitorio adicional, y la instalación de una nueva cocina puede aumentar el valor de su hogar. Los préstamo...

-

¿Cuál es la diferencia entre deuda garantizada y no garantizada?

¿Cuál es la diferencia entre deuda garantizada y no garantizada? Cuando pide dinero prestado, necesita saber si la deuda es garantizada o no garantizada. Descubre cómo saberlo y por qué es importante la diferencia. Es muy probable que necesite pedir dinero prest...