Cómo mejorar su puntaje de crédito (a cualquier edad)

Su puntaje de crédito juega un papel importante en muchos aspectos y etapas de su vida, desde la tasa que obtiene en un préstamo hasta pasar una verificación de antecedentes para el trabajo de sus sueños. Por otro lado, tener un puntaje de crédito malo puede impedirle alcanzar sus metas. Afortunadamente, mejorar su puntaje de crédito no es un misterio, es un proceso simple que solo debe seguir de manera constante. Siga leyendo para descubrir cómo encontrar, mejorar y mantener su puntaje crediticio, sin importar su edad.

¿Qué es un puntaje de crédito?

Un puntaje de crédito es un número que esencialmente les dice a los acreedores, aseguradores, empleadores y otros qué tan bien administra el crédito y qué probabilidades tiene de pagar sus préstamos o tarjetas de crédito. Su número puede determinar qué tipo de préstamo o seguro puede obtener y en qué términos.

Los puntajes de crédito se calculan utilizando algoritmos complejos basados en su historial de pagos:qué tan atrasados fueron sus pagos, cuánto se adeudaba y con qué frecuencia no hizo un pago, todos son factores que influyen en su número. El comportamiento positivo, como hacer los pagos a tiempo, mejora su puntaje crediticio. La información negativa, como pagos atrasados o quiebras, daña su crédito.

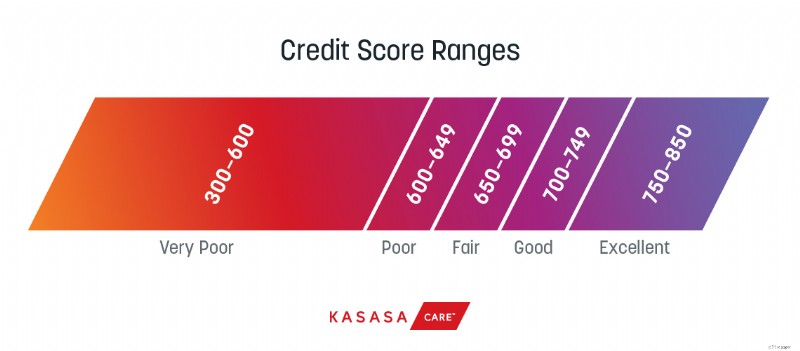

¿Cuáles son los rangos de puntuación de crédito?

Los puntajes de crédito generalmente oscilan entre 300 y 850. En términos generales, una puntuación superior a 750 se considera excelente; con este número, podrá obtener algunas de las tarifas más favorables disponibles. Los puntajes entre 700 y 749 se consideran buenos y los puntajes regulares se encuentran en el rango de 650 a 699. Los puntajes bajos generalmente están entre 600 y 649, y los puntajes muy bajos están por debajo de 600.

Es importante tener un buen puntaje de crédito por muchas razones. Por ejemplo, los propietarios a menudo revisan los puntajes de crédito antes de aprobar las solicitudes de alquiler, y los prestamistas verifican su puntaje de crédito cuando le aprueban un préstamo para determinar qué tasa de interés pagará. Lo más probable es que cuanto menor sea su puntaje de crédito, mayor será la tasa de interés. Esto se debe a que, para los acreedores y prestamistas, su historial crediticio general podría verse como un riesgo mayor.

¿Cómo puedo comprobar mi puntuación de crédito?

Puede verificar su puntaje de crédito solicitando un informe de crédito (¡gratis!). Todos los estadounidenses tienen derecho a una copia gratuita de su informe de crédito de las tres principales agencias de crédito (Equifax, Experian y TransUnion) cada 12 meses. Puede solicitar su informe de crédito gratuito aquí.

¿Cómo puedo mejorar mi puntaje de crédito?

Nunca es demasiado temprano o demasiado tarde para mejorar su puntaje de crédito. No importa la edad que tenga, el primer paso para arreglar su crédito es saber exactamente cuál es su posición. Demasiadas personas saben que tienen "mal crédito", pero no saben exactamente cuál es su puntaje de crédito o qué marcas negativas o en su informe de crédito. Una vez que verifiques tu puntaje y sepas tu número, puedes:

Conviértase en un usuario autorizado

Puede mejorar su puntaje crediticio convirtiéndose en un usuario autorizado en una cuenta de alguien que ya tiene un puntaje crediticio excelente. El tiempo que una cuenta ha estado abierta es un factor, por lo que es posible que desee consultar a sus padres o abuelos. Esta es una excelente opción para estudiantes de secundaria y universitarios o para aquellos que recién comienzan su viaje financiero. No obtenga una tarjeta física ni use esta línea de crédito para compras; no la necesita para obtener los beneficios. Solo quiere su nombre en la cuenta para que pueda beneficiarse de su buen comportamiento.

Hacer que se cuenten los pagos de alquiler

No se informan todas las facturas. Por ejemplo, sus pagos de alquiler no lo ayudan a generar crédito, aunque probablemente sea su factura mensual más cara. Hay algunos servicios que te ayudarán a asegurarte de que tu alquiler ayude a construir tu crédito, como RentTrack, ClearNow y Rental Kharma.

Creación automática de crédito

Recuerde, el crédito se construye pagando con éxito las deudas a tiempo, sin importar la edad que tenga. Una manera simple de asegurarse de que suceda es hacer pagos pequeños y recurrentes en una tarjeta y luego hacer que se pague automáticamente en su totalidad cada mes. Por ejemplo, ponga su factura de agua en pago automático. Haga que esa sea la única factura en una tarjeta de crédito, luego configure la tarjeta para que se pague en su totalidad cada mes.

Borrar cualquier error

Para aquellos con un historial de crédito más largo o que no han revisado su puntaje por un tiempo, revise su informe de crédito para ver qué está afectando negativamente su puntaje de crédito (también llamado marca despectiva). Podrían ser cosas como pagos atrasados, una cuenta en cobranza o incumplimiento de pago de un préstamo. Algunos de estos pueden ser legítimos, pero primero, compruebe si hay algo que pueda ser un error.

Si encuentra un error, deberá enviar una carta al acreedor informándole del error. La FTC proporciona una plantilla de carta gratuita para presentar esta disputa.

Hay otras empresas, como Credit Karma, que brindan herramientas digitales para ayudarlo a identificar y disputar errores en su informe.

Acuerde lo que pueda

Una vez que haya borrado los errores de su informe, concéntrese en resolver lo que pueda. Para hacer esto, puede llamar a la agencia de cobranza que tiene la deuda y pedirles que eliminen la marca despectiva una vez que liquide la deuda. Esta es una técnica llamada "pago por eliminación". (Nota:no todas las agencias harán esto ya que la legalidad de hacerlo es algo cuestionable).

Independientemente de si elige tratar de negociar un acuerdo de "pago por eliminación", debe tratar de liquidar todas las deudas que pueda, ya que eso siempre ayudará a su puntaje de crédito.

Mantener las cuentas abiertas

Otra variable muy ponderada en su puntaje de crédito es la duración de una cuenta. Algunas personas recomendarán cancelar su tarjeta de crédito cuando esté pagada para eliminar la tentación. Si sientes que necesitas hacer eso, hazlo. Sin embargo, eliminará una línea de crédito anterior. Para obtener lo mejor de ambos, considere cortar la tarjeta pero mantener la cuenta abierta.

¿Cuánto tardará en mejorar mi puntuación de crédito?

El tiempo que lleva aumentar su puntaje de crédito dependerá de la razón por la que necesita mejorar para empezar. Por ejemplo, si tiene un puntaje bajo porque recién está comenzando su viaje crediticio, su puntaje podría aumentar dentro de los meses posteriores al comienzo de los pagos.

Si su puntaje de crédito es bajo debido a deudas u otras dificultades financieras como ejecuciones hipotecarias, bancarrota o pagos atrasados, puede tomar más tiempo, a veces años. Pero con paciencia, persistencia y un presupuesto establecido, estará en camino de obtener una mejor puntuación.

¿Cómo puedo mantener un buen puntaje de crédito?

Si bien gastar con sentido común suena como una sugerencia obvia, hay muchas acciones tangibles que puede tomar para mantener un buen crédito.

Vigile su informe de crédito

Imagínese esto:ha estado ahorrando para el pago inicial de un automóvil nuevo y finalmente está listo para ir al concesionario. Se ha estado preparando para este momento desde la última vez que revisó su puntaje de crédito hace aproximadamente un año:pagó todas sus facturas a tiempo y en su totalidad, vivió dentro de sus posibilidades y ahorró diligentemente. Su puntaje fue bastante bueno, por lo que confía en que sus hábitos financieros inteligentes a lo largo del año lo han preparado para obtener una excelente tasa en un préstamo para automóvil. Te diriges al concesionario, encuentras "el indicado", y justo cuando llega el momento de firmar en la línea punteada...

Tu puntuación bajó 110 puntos.

Resulta que, aproximadamente un mes después de verificar su puntaje, se abrió una tarjeta de crédito a su nombre, y el saldo considerable aún no se ha pagado. Todavía califica para un préstamo de automóvil, pero la tasa de interés es mucho, mucho más alta de lo que esperaba, y ahora tiene que lidiar con las consecuencias del robo de identidad por su cuenta.

Verificar su propio crédito nunca afectará su puntaje, pero no necesita solicitar un nuevo informe todos los días por temor al fraude. Los servicios de protección de identidad, como Kasasa Protect™, ofrecen monitoreo de crédito de tres oficinas*, para que pueda mantenerse informado de cualquier cambio con un informe de crédito mensual. Si detectamos un posible fraude de identidad, puede presentar disputas en línea fácilmente, por lo que nunca más se sorprenderá en un concesionario (ni en ningún otro lugar).

Trate de no acumular saldo en sus tarjetas

Uno de los factores considerados en su puntaje de crédito es algo llamado "utilización de crédito". Es la cantidad de crédito que ha utilizado en relación con su límite de crédito combinado total. Por el bien de las matemáticas simples, imagina que tienes una línea de crédito de $1,000. Gastas $ 500 de eso. Ha utilizado el 50% de su crédito ($500/$1000).

Una regla general es tratar de mantener la utilización de su crédito por debajo del 30%. Cuanto menor sea, mejor, ya que es un indicador de qué tan bien está manejando su deuda.

Para ayudar a mejorar su puntaje de crédito, busque la tarjeta de crédito con el puntaje de utilización más alto y pague esa cantidad. Esa será una tarjeta que está al máximo. Una tarjeta con un límite de $100 y $99 gastados tendrá una utilización de crédito del 99%. Una tarjeta con un límite de $1,000 y $99 gastados tendrá una utilización de crédito del 9%. En este paso, busca una solución económica y rápida. Esto es diferente a una estrategia para salir de deudas; si ese es su objetivo, apunte a la cuenta de crédito con la tasa de interés más alta.

Automatizar los pagos de facturas

Lo mejor que puede hacer por su crédito es pagar las cuentas a tiempo y en su totalidad. A veces no pagamos a tiempo, incluso cuando pudimos hacerlo, simplemente porque somos humanos y lo olvidamos. Quita la opción de olvidar e inscríbete en pagos automáticos.

El pago automático de facturas es tan valioso que muchas instituciones ofrecerán un descuento solo por inscribirse. Consulte a su proveedor de seguros, operador de telefonía celular e institución financiera para ver qué descuentos podrían estar disponibles.

Solicite más crédito solo cuando lo necesite

Hay dos cuestiones a tener en cuenta cuando se trata de abrir nuevas líneas de crédito.

En primer lugar, la solicitud generalmente requiere una verificación de investigación de crédito, que puede considerarse un "tirón fuerte" o un "tirón suave". Las tiradas blandas a menudo se realizan para cosas como la verificación de antecedentes y no afectan su puntaje de crédito. Las tiradas duras se realizan cuando solicita cosas como un préstamo de automóvil o una tarjeta de crédito, y pueden reducir temporalmente su puntaje hasta en 5 puntos.

En segundo lugar, abrir varias líneas de crédito en poco tiempo podría interpretarse como tener dificultades financieras. Entonces, si está considerando obtener más crédito, asegúrese de que sea para algo que realmente necesita.

Vive dentro de tus posibilidades

Si le gusta usar tarjetas de crédito, asegúrese de tener suficiente dinero en el banco para pagar el saldo completo cada mes. En otras palabras, si no puede pagar el artículo en efectivo en tiempo real, probablemente deba eliminarlo de su carrito de compras. Esta mentalidad no solo contribuirá a mantener un buen puntaje, sino que también puede ayudarlo a evitar o reducir las deudas. Si actualmente tiene una deuda de tarjeta de crédito, considere establecer un presupuesto que le permita pagar su deuda a un ritmo más rápido.

Reparar su puntaje de crédito no es difícil, pero requiere que siga constantemente algunas reglas probadas y verdaderas:conozca sus puntajes, pague a tiempo y en su totalidad, obtenga crédito por todo y continúe monitoreando su crédito con un plan de protección de identidad . Repetir estos pasos aumentará su crédito y abrirá aún más oportunidades financieras.

*Aplicable solo a los paquetes Kasasa Protect Plus y Kasasa Protect Premium.

-

Cómo obtener su puntaje de crédito

Al igual que si se hiciera un chequeo de salud anual, una verificación de crédito regular puede ayudarlo a asegurarse de que tiene sus finanzas bajo control. Como mínimo, debe verificar su puntaje de

-

Puntajes de crédito promedio por edad

¿Ha revisado su informe de crédito últimamente? Deberías, definitivamente es algo inteligente. Más que nunca, los estadounidenses son conscientes de su historial crediticio y del impacto que tienen su

Artículos Destacados

- Cómo obtener su puntaje de baliza

- Su historial de pagos tiene un gran impacto en su puntaje de crédito:aquí está cómo mejorarlo

- Cómo mejorar su puntaje crediticio para obtener un préstamo personal

- Cómo construir su crédito

- Cómo mejorar su puntaje crediticio

- Cómo mejorar sus posibilidades de obtener la aprobación de un préstamo personal

- Cómo arreglar su puntaje de crédito en 6 pasos

- Cómo aumentar su puntaje de crédito:5 consejos principales

- Cómo mejorar su puntaje de crédito, paso a paso

-

¿Con qué frecuencia se actualiza su puntaje de crédito?

¿Con qué frecuencia se actualiza su puntaje de crédito? Cuando esté encaminado a reparar su informe crediticio, probablemente se emocionará al ver cuánto ha aumentado su puntaje crediticio desde que comenzó a hacer cambios positivos. Tal vez esté conside...

-

10 trucos de crédito para mejorar su puntaje de crédito rápidamente

10 trucos de crédito para mejorar su puntaje de crédito rápidamente Ya sea que esté tratando de comprar una casa o solicitar un nuevo trabajo, un préstamo o una tarjeta de crédito, su puntaje de crédito afecta muchas áreas de su vida. Su puntaje de crédito FICO oscila...