Plan de reducción de deuda de 5 días:saldelo

[Nota del editor:esta es la cuarta parte de una serie de cinco sobre reducción de la deuda. Para leer más, consulte el resto del plan de reducción de deuda de 5 días.]

Ha revisado su presupuesto y ha encontrado dinero extra para destinarlo al pago de la deuda, lo que significa que finalmente ha llegado el momento de pagarlo.

Deshacerse de las deudas no se trata solo de mejorar su presupuesto y tener las herramientas adecuadas; también necesita la estrategia adecuada para tener éxito. Aunque no existe necesariamente una "mejor" forma de saldar la deuda, Algunas estrategias pueden llevarlo a la meta más rápido. Debe comprender los diferentes métodos de pago y hacer lo que funcione mejor para usted.

Vea también:La forma más rápida de pagar $ 10, 000 en deuda de tarjeta de crédito

Hay dos formas populares de atacar la deuda de su tarjeta de crédito. La primera es pagar el mínimo en cada tarjeta excepto la tarjeta con el saldo más pequeño . Esa tarjeta le arrojará todo el dinero que pueda. A esto se le llama el método Snowball.

El otro método es pagar el mínimo en cada tarjeta, excepto en la tarjeta con el tasa de interés más alta . Pondría todo el dinero que pueda en esa tarjeta. A esto se le llama método Avalanche. Cuál es mejor para ti depende de tu personalidad.

Consulte también:La forma sencilla de decidir qué tarjeta de crédito pagar primero

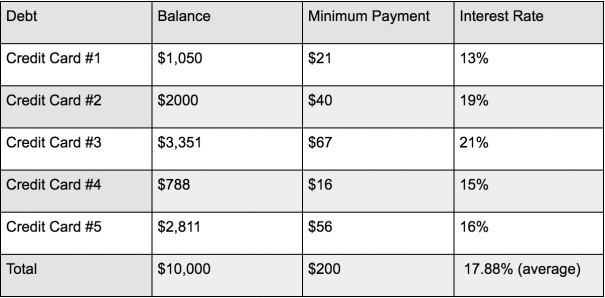

Estos son los detalles del ejemplo de deuda que estamos usando en esta serie:

Avalancha de deuda

Hay dos factores a considerar al pagar una deuda:la cantidad que adeuda y la tasa de interés. Cuando usted avalancha tu deuda te enfocas en pagar la deuda con la tasa de interés más alta primero, independientemente del saldo. Este enfoque prioriza la deuda según los costos. Cuanto mayor sea su tasa de interés, más te costará llevar el saldo. Entonces, la idea es deshacerse de su deuda más cara lo antes posible.

Si ha estado siguiendo esta serie, (con suerte) ya ha anotado sus deudas, incluidos los montos y las tasas de interés. El siguiente paso es tomar su dinero "encontrado" y hacer pagos más altos de la deuda con la tasa más alta, mientras solo realiza pagos mínimos en sus otras deudas. Una vez que haya pagado esta deuda, pase al saldo con la siguiente tasa de interés más alta y continúe el ciclo hasta que esté libre de deudas.

Usando las deudas en el ejemplo del día 2, primero apuntaría a la tarjeta de crédito n. ° 3, luego, tarjeta de crédito n. ° 2 y así sucesivamente hasta que se pague la tarjeta de crédito n. ° 1.

Deuda total :$ 10, 000

Mensualidad :$ 200 mínimo + $ 300 dinero "encontrado" =$ 500

Meses para la recompensa :25

Pago interesado :$ 1, 811

Este método dará como resultado que pague la menor cantidad de intereses posible.

Bola de nieve de deuda

Este método es similar al Avalanche, pero en lugar de concentrar sus esfuerzos en la deuda con la tasa de interés más alta, te enfocas en la deuda con los mas pequeños equilibrio . Hará pagos más altos en esta deuda y pagos mínimos en todas las demás deudas. Y una vez que haya pagado este saldo, canalizará el dinero a la deuda con el siguiente saldo más pequeño, etcétera. Usando las deudas en nuestra lista, comenzarías en la tarjeta de crédito n. ° 4, pasar a la tarjeta de crédito n. ° 1, y así sucesivamente hasta que pague la tarjeta de crédito n. ° 3.

Deuda total :$ 10, 000

Mensualidad :$ 200 mínimo + $ 300 dinero "encontrado" =$ 500

Meses para la recompensa :26

Pago interesado :$ 2, 092

Aunque la bola de nieve tarda un mes más que la avalancha, y cuesta más en interés, sigue siendo muy popular. La bola de nieve le permite abordar primero los equilibrios fáciles, y ve los resultados de sus esfuerzos de inmediato, lo que puede dar un empujón psicológico para continuar en el camino. Incluso esa pequeña cantidad de estímulo le ayudará a mantener el rumbo a largo plazo.

Una calculadora de pago de deuda simple para probar

Puede usar la misma calculadora de pago de deudas que usamos para calcular sus propios números y comparar estrategias. Encontrarás un plan de pago también, que le dice cuánto enviar a cada acreedor cada mes del plan hasta que se pague. ¿Qué tan fácil es eso?

Tácticas de pago de deudas que funcionan

Cualquiera que sea el método que elija, recuerde que el pago de la deuda no es fácil. Pero no te rindas. Nunca prometí que esto sería un paseo por el parque pero hay varias tácticas para mantenerlo en el camino correcto.

1. No olvide su presupuesto

Encontrar dinero extra para el pago requirió renovar su presupuesto y elaborar un plan de gastos mensual que priorizara los gastos. Para que cualquier plan de pago funcione, tienes que recordar y ceñirte a tu presupuesto, o volverás a los malos hábitos. No olvide revisar su presupuesto cada semana y mirar hacia atrás mes a mes para realizar un seguimiento de sus ingresos y gastos. No desea que los gastos frívolos vuelvan a aparecer en la imagen y lo desvíen.

2.Realice un pago cada dos semanas

Algunos acreedores aceptan pagos parciales y permiten que los clientes realicen más de un pago al mes. En lugar de realizar un pago mensual, romper el pago en dos semanas. Dado que las tarjetas de crédito suelen cobrar intereses a diario, cuanto antes reciba un pago a sus acreedores, menos intereses pagas. También, hacer pagos quincenales le permite obtener un mes adicional de pago cada año (realizará 26 pagos, el equivalente a 13 meses). ¡Este es un consejo importante para recordar! Si debe $ 3, 000 en una tarjeta de crédito con una tasa de interés del 16% y realiza un pago de $ 100 cada mes, puede ahorrar $ 100 y pagar el saldo cuatro meses antes cambiando de un pago mensual a un pago quincenal.

3. Redirigir el dinero de las compras por impulso "casi"

Eres solo un humano Así que sí, a veces se sentirá tentado a realizar una compra impulsiva. Como todos los vicios, tienes que aprender formas de superar estos impulsos.

"Si siente la necesidad de comprar un nuevo par de zapatos o gafas de sol, eche un vistazo rápido a la deuda de su tarjeta de crédito al ver su aplicación móvil, "recomienda el consumidor y experto en ahorro de dinero Andrea Woroch." Esto le recordará sus objetivos libres de deudas y cada vez que evite seriamente una compra impulsiva, haga un pago por la cantidad que hubiera utilizado en ese artículo ".

4. Implementar un congelamiento de gastos

Una congelación del gasto puede impulsar la eliminación de la deuda, y no tiene que ser por un período prolongado. Si no puede soportar una congelación de seis o 12 meses, disparar durante uno a tres meses. Para que esto funcione, debe comprometerse a comprar solo lo necesario, pase lo que pase. Esto significa no comer fuera no hay peliculas, no corre café, sin servicios de cabello y uñas, no hay compras en eBay, sin extras de ningún tipo. Un congelamiento de gastos no significa que no puedas divertirte, pero tendrás que ser creativo y buscar formas de entretenerte gratis. Lleve un registro de cuánto está ahorrando y ponga este dinero en deuda. Recuerde siempre "depositar sus ahorros".

5. Automatice sus pagos

Si cree que no es lo suficientemente disciplinado como para aumentar los pagos mensuales de la deuda por su cuenta, automatiza tus finanzas. Puede configurar pagos automáticos entre su acreedor y el banco. Tú eliges el monto del pago y la fecha de pago. Todo lo que tiene que hacer es asegurarse de que haya fondos suficientes en su cuenta.

6. Infórmese sobre una tasa de interés más barata

¿Recuerdas cuando tu mamá te dijo que "Nunca lo sabrás a menos que lo preguntes"? Bien, ella tenía razón (¡otra vez!), y obtener una tasa de tarjeta de crédito más barata a menudo es cuestión de solicitarla. Sus acreedores no pueden reducir voluntariamente su tasa, pero pueden darte un poco de holgura si lo solicitas, especialmente si tiene un buen historial de pagos y amenaza con llevar su negocio a otra parte. Si la compañía de su tarjeta de crédito no se ajusta a su tasa, puede solicitar otra tarjeta de crédito con una APR más baja y mover su saldo de una tarjeta de tasa alta a una tarjeta de crédito de tasa baja. También puede buscar préstamos de refinanciamiento para ver si califica para una tasa de interés más baja. Una tasa más baja reduce su pago mensual, pero si quiere reducir su deuda más rápido, Continúe haciendo el pago original.

7. Hacer una transferencia de saldo

Si puede comprometerse con un determinado presupuesto de reembolso, puede considerar obtener una nueva tarjeta de crédito con una APR del 0% para la promoción de transferencias de saldo. Cómo funciona esto es simple:transfiera su deuda existente de sus tarjetas antiguas a la nueva. Durante el período de tiempo promocional, te cobran interés cero .

Por ejemplo, digamos que puede obtener la aprobación para una tarjeta con una APR inicial de 15 meses del 0%, y transfieres $ 10, 000. Después de 15 meses de pagos de $ 500, su saldo será de solo $ 2500. Después, la tasa de interés entra en acción. Con 13% APR, pagará el resto del saldo en 6 meses con $ 85 en intereses. Eso significa que en lugar de 25 a 26 meses y $ 2, 000 en intereses, la opción de transferencia de saldo le ahorró $ 1, 900 de interés y estará libre de deudas entre cuatro y cinco meses antes.

Hay varias cosas a tener en cuenta al realizar una transferencia de saldo. Lo más importante es que no se desvíe de su presupuesto de reembolso solo porque ya no esté pagando intereses.

Consulte también:7 cosas importantes que debe saber sobre las tarjetas de crédito de transferencia de saldo

El pago de la deuda es un proceso, pero terminarás fuerte siempre que mantengas la vista en el premio y permanezcas en el camino correcto. Compartiré algunos consejos sobre eso, y lo que viene después de que haya eliminado su deuda en la última entrega de la serie.

Recursos de gestión de la deuda

- Cómo administrar su deuda en 10 minutos a la semana

- 5 preguntas sobre gestión de la deuda que le da vergüenza hacer

- 6 herramientas gratuitas de gestión de deudas

- 12 razones por las que su deuda no está disminuyendo

- 8 errores en la reducción de la deuda que incluso las personas inteligentes cometen

- ¿Debería utilizar préstamos de igual a igual para pagar la deuda de la tarjeta de crédito?

- Seis obstáculos comunes para la reducción de la deuda y cómo superarlos

- 6 pasos para eliminar su deuda sin dolor

- 8 organizaciones que REALMENTE pueden ayudarlo con su deuda

- ¿Debería vender su casa para pagar la deuda?

- Domesticar su deuda:estrategias de pago agresivas

- Las 7 mejores estrategias de eliminación de deudas de tarjetas de crédito

-

Cómo pagar la deuda

Ver video:Cómo saldar deudas Transcripción Abrir ventana nueva Cómo saldar deudas La deuda es una de esas cosas de las que nadie quiere hablar, pero debemos hacerlo, para que podamos ayudarlo a

-

Preguntas y respuestas:¿Está bien usar mi 401(k) para pagar la deuda de la tarjeta de crédito?

Cuando escribí la columna Diarios de la recesión en el Chicago Tribune y más tarde para AOL.com, me encantaba responder correos porque las preguntas planteadas por un lector a menudo reflejan los dile

deuda

- Cómo obtener un préstamo personal para pagar una deuda

- Cómo pagar la deuda durante la jubilación

- 7 estrategias de reducción de deuda:consolidación de deuda

- Pague la deuda de la tarjeta de crédito en 4 sencillos pasos

- Cómo refinanciar la deuda de la tarjeta de crédito (y pagarla más rápido)

- Hacemos las matemáticas:¿Ahorrar para la jubilación o saldar la deuda de la tarjeta de crédito?

- ¿Cómo pago la deuda de mi tarjeta de crédito con intereses altos?

- Cómo pagar $ 15,000 en deuda de tarjeta de crédito

- ¿Pagar deudas o invertir?

-

¿Debería obtener un préstamo personal para pagar la deuda de la tarjeta de crédito?

¿Debería obtener un préstamo personal para pagar la deuda de la tarjeta de crédito? Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

¿Debería solicitar un préstamo personal para saldar la deuda de la tarjeta de crédito?

¿Debería solicitar un préstamo personal para saldar la deuda de la tarjeta de crédito? Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...