Cómo y por qué debería iniciar un fondo de emergencia

La mayoría de los expertos en finanzas personales están de acuerdo:lo primero que debe hacer, después de satisfacer las necesidades básicas, es establecer un fondo de emergencia.

La vida está llena de sorpresas inesperadas muchos de los cuales cuestan dinero:un ladrón rompe el parabrisas de su automóvil, tu hijo se enferma, su calentador de agua se desborda. Cuando la gente vive de cheque a cheque sin ahorros, están a merced de estas pequeñas crisis. A veces, un pequeño problema se convierte en uno enorme porque la víctima no estaba preparada para posibles problemas.

Ahí es donde entra el fondo de emergencia.

Tengo un par de amigos que creen que los fondos de emergencia son innecesarios. Están equivocados. Tal vez fondos de emergencia están innecesario si eres rico. Pero estos amigos no son ricos. Para la mayoria de la gente, los fondos de emergencia son una forma de autoseguro. Son una forma proactiva de protegerte a ti y a tu familia de eventos desagradables al azar.

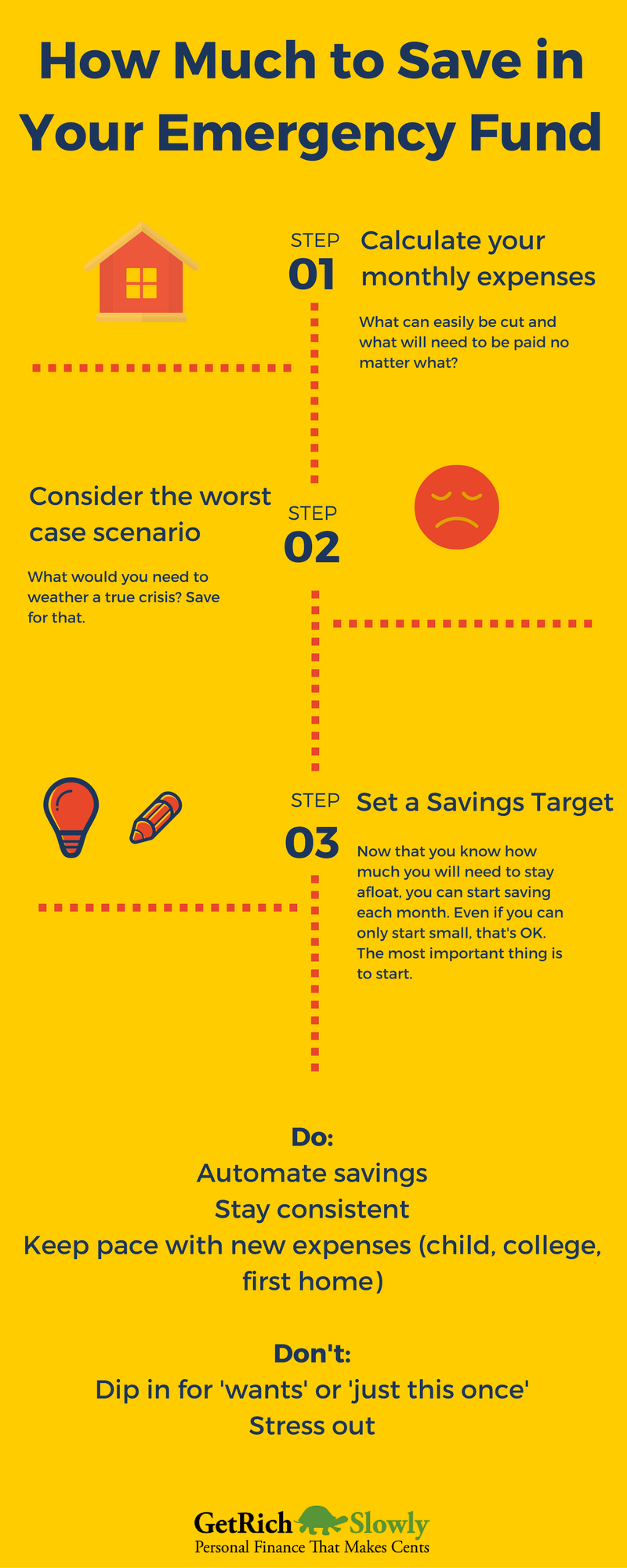

Cuánto ahorrar en un fondo de emergencia

Aunque los expertos en finanzas personales están de acuerdo en que los fondos de emergencia son necesarios, no hay consenso sobre cuánto es suficiente. Aquí hay algunas recomendaciones:

Aunque los expertos en finanzas personales están de acuerdo en que los fondos de emergencia son necesarios, no hay consenso sobre cuánto es suficiente. Aquí hay algunas recomendaciones:

- En El peluquero rico , David Chilton sostiene que es mejor tener un seguro adecuado para cubrir las grandes emergencias, y para reservar entre $ 2000 y $ 3000 para cubrir pequeñas crisis y las cosas que el seguro no cubre.

- En El cambio de imagen financiero de seis días , Robert Pagliarini escribe:“Su reserva de emergencia es su colchón financiero en caso de que algo salga mal y pierda su trabajo o necesite acceder al dinero rápidamente. Su reserva de emergencia debe consistir en al menos tres meses de efectivo. Una vez que haya ahorrado lo suficiente para el cojín, puedes [avanzar] hacia otros objetivos ".

- En No tienes que ser rico , Jean Chatzky recomienda tres a seis meses de gastos de manutención .

- En Tu dinero o tu vida , Joe Dominguez y Vicki Robin recomiendan seis meses de gastos de manutención - pero solo una vez que haya logrado la independencia financiera. Antes de que, quieren que invierta su dinero en la reducción de deudas y la creación de riqueza.

- En El cambio de imagen total del dinero , Dave Ramsey recomienda un enfoque de dos etapas . Primero, antes de nada, Aparte $ 1000 para cubrir emergencias. Luego, después de salir de la deuda, aumente su fondo de emergencia para cubrir 3-6 meses de gastos de manutención.

Mi propio consejo es hacer lo que funcione para usted.

Empieza pequeño. Si actualmente no tiene un fondo de emergencia, luego cualquier cosa es mejor que nada. Aparte $ 500. O $ 100. O $ 20. Tiempo extraordinario, trabaje para construir este búfer hasta que tenga $ 1000 o $ 5000 disponibles para la catástrofe. Por último, Dormirá más profundamente si tiene entre seis y doce meses de gastos de manutención en el banco. Es un consuelo saber que si pierde su trabajo, no perderá su hogar de inmediato.

Cómo iniciar un fondo de emergencia

Iniciar un fondo de emergencia no es nada difícil. Cualquiera lo puede hacer. Así es cómo:

- Elija un banco. Soy fanático de las cooperativas de ahorro y crédito locales y los bancos comunitarios, pero también me gustan las cuentas de ahorro de alto rendimiento en los bancos en línea. (Mi fondo de emergencia está en Capital One 360, aunque hay muchas otras opciones).

- Construye un búfer. Si todavía tiene deudas, Probablemente sea mejor no gastar mucho en ahorros. Debe apartar $ 500 o $ 1000 para lidiar con emergencias molestas como un auto que se descompone, pero el resto de su dinero debe destinarse a su deuda.

- Resistir la tentación. Cuando tenga una gran cantidad de cambio en el banco sin usar, puede resultar tentador utilizarlo para otras cosas. Resiste la urgencia. Usa tu fondo de emergencia solamente para emergencias, de lo contrario, derrotas el propósito.

- Guardar mas. A medida que su deuda se reduce, y a medida que obtenga un mejor control de sus finanzas, construya su fondo de emergencia. Elija un número que le ayude a dormir por la noche. Para mi, ese número era $ 10, 000. Me pareció mucho dinero (¡y todavía lo es!), y si sucediera algo desastroso, me ayudaría a sobrevivir durante mucho tiempo.

Finalmente, es aconsejable guardar el dinero de emergencia en un lugar al que no sea muy fácil acceder . (Ignore este consejo si sabe que es lo suficientemente disciplinado como para no utilizar el dinero para otros fines).

Podrías por ejemplo, abra una cuenta en un banco al otro lado de la ciudad. O deposita el dinero en un banco en Internet. O ponga el dinero en un certificado de depósito. No lleve una tarjeta de débito vinculada a su fondo de emergencia. Seguirá teniendo acceso al efectivo cuando lo necesite, pero se verá obligado a considerar sus acciones antes de realizar un retiro.

¿Cuándo está bien usar su fondo de emergencia?

Pero que es ¿una emergencia? Esta es una pregunta interesante, y uno en el que he pensado mucho últimamente. ¿Cómo decides qué es y qué es? no ¿una emergencia?

A veces las respuestas son fáciles por supuesto. Unas vacaciones en Florida son no una emergencia y no debe ser financiado por su fondo de emergencia. Las botas nuevas son no una emergencia, y tampoco lo es una nueva consola de videojuegos. Por otra parte, si tu único carro es totalizado, comprando transporte nuevo es una emergencia. O si tu hijo se rompe la pierna sus gastos médicos son una emergencia.

Pero, ¿qué pasa con todas las cosas intermedias? ¿Qué pasa si tu computadora muere? ¿Eso es una emergencia? ¿O debería ir al cibercafé? ¿Qué pasa si el techo del garaje comienza a gotear? ¿Qué pasa si tiene una factura dental inesperada?

Por último, Creo que la clave es decidir por sí mismo para qué se puede usar su fondo de emergencia y para qué no. Pero una vez que tomas esa decisión, apégate a ello.

Pensamientos finales

Por experiencia, Sé que a veces puede ser doloroso ver una gran cantidad de dinero sin usar durante meses (o años). Pero también por experiencia, Sé que cuando ocurre un desastre natural (o cualquier otro tipo de desastre, para esa materia), Un fondo de emergencia también contribuye en gran medida a prevenir un desastre financiero.

Los estudios muestran que quienes no tienen ahorros de emergencia tienen más probabilidades de acumular deudas. Su fondo de emergencia actúa como autoseguro, protegiéndote de pequeños desastres. Si tiene un colchón de efectivo, sus planes financieros no pueden ser descarrilados por un solo evento inesperado, a menos que sea enorme.

¿Cuánto mantiene en su fondo de emergencia? ¿Cómo elegiste esta cantidad?

[foto de Incase]

-

Cómo vivir con los ingresos del mes pasado (y por qué debería hacerlo)

Aprenda a usar el presupuesto de un mes por delante Hace aproximadamente un año, decidí comenzar a presupuestar con un mes de anticipación y vivir con los ingresos del mes anterior. Este único cambi

-

Cómo iniciar y crear un fondo de emergencia

Podrías haber leído esto en tu bandeja de entrada. Regístrese para recibir nuestro boletín semanal gratuito. Nada de spam, solo buenos consejos. Se requiere una dirección de correo electrónico válid

Ahorros

- Monto del fondo de emergencia:¿Cuánto debe tener en ahorros de emergencia?

- ¿Cuándo debería gastar su fondo de emergencia?

- ¿Cómo debería invertir su fondo de emergencia?

- Cómo realizar un seguimiento de sus gastos (y por qué debería hacerlo)

- ¿Cuánto debería tener en un fondo de emergencia?

- ¿Por qué debería invertir en fondos indexados? (Y los mejores fondos indexados a considerar)

- Fondos de emergencia:qué, por qué y cuánto

- Por qué debería iniciar un fondo de inversión en usted mismo

- ¿Cuánto debo ahorrar en mi fondo de emergencia y dónde?

-

Por qué necesita un fondo de emergencia y cómo crear uno

Por qué necesita un fondo de emergencia y cómo crear uno Todos hemos experimentado emergencias financieras inesperadas:un accidente una factura médica inesperada, un aparato roto, una pérdida de ingresos, o incluso un teléfono celular dañado. Grande o peque...

-

¿Cuánto dinero debe tener en un fondo de emergencia?

¿Cuánto dinero debe tener en un fondo de emergencia? Su fondo de emergencia puede ayudarlo a protegerse de calamidades financieras, pero ¿cuánto dinero necesita ahorrar?Imagen fuente:Getty Images. Cuatro de cada 10 adultos en los Estados Unidos no po...