Por qué necesita un fondo de emergencia y cómo crear uno

Todos hemos experimentado emergencias financieras inesperadas:un accidente una factura médica inesperada, un aparato roto, una pérdida de ingresos, o incluso un teléfono celular dañado. Grande o pequeño, Estos gastos no planificados a menudo se sienten afectados en los peores momentos. El 40% de los adultos estadounidenses no podrían cubrir una emergencia de $ 400 con efectivo, ahorros, o un cargo de la tarjeta de crédito que podrían pagar rápidamente, encuentra una encuesta de la Reserva Federal.

Establecer un fondo de ahorro o de emergencia dedicado es una forma esencial de protegerse, y es uno de los primeros pasos que puede seguir para comenzar a ahorrar. Al reservar dinero, aunque sea una pequeña cantidad, para estos gastos esenciales, puede recuperarse más rápido y volver a encaminarse hacia la consecución de sus objetivos de ahorro más importantes.

El fondo de emergencia es su red de seguridad, en caso de una emergencia financiera. Le brinda un amortiguador para que continúe hasta el momento en que encuentre una solución más sostenible para la situación. Un fondo para casos de emergencia lo empoderará y le otorgará la libertad de tomar buenas decisiones en tiempos de crisis.

Si vive de sueldo a sueldo o no le pagan la misma cantidad cada semana o mes, ahorrar dinero puede resultar difícil. Pero, incluso una pequeña cantidad puede proporcionar cierta seguridad financiera. Aquí hay algunas preguntas que debe hacerse antes de comenzar a construir su fondo de emergencia.

¿Qué es un fondo de emergencia?

Un fondo de emergencia es una cuenta reservada para reunir dinero para uso de emergencia. La emergencia en sí puede ser cualquier cosa, pero es aconsejable planificar lo peor. Los fondos de emergencia son algo que no se puede crear de la noche a la mañana. A veces puede llevar más de un año crear un fondo suficiente para satisfacer sus necesidades mínimas de emergencia y años para acumular una cantidad más sólida de ahorros.

¿Cuánto dinero debería tener en mi fondo de emergencia?

Tanto como una necesidad, un fondo de emergencia es para todos, la cantidad de dinero que debería tener depende de las necesidades y requisitos de cada persona. La mayoría de los expertos dicen que debe ahorrar de 3 a 6 meses en sus gastos mensuales, incluido el alquiler, hipoteca, facturas importantes, comida, etc. No se desanime con este número.

Si vive en un hogar con dos ingresos o ha tenido un trabajo estable durante varios años, entonces probablemente sea bueno comenzar con un fondo de emergencia de tres meses. Pero si eres una familia de un solo ingreso, eres autónomo, o si sus ganancias provienen de comisiones, entonces, un fondo de emergencia de seis meses probablemente sea una mejor idea para usted, ya que la pérdida del trabajo podría hacer que no pueda pagar las facturas. Si pierde su trabajo, Podrías usar el dinero para pagar tus necesidades mientras encuentras una nueva. o los fondos podrían complementar sus beneficios por desempleo.

A continuación, se muestran algunos escenarios en los que tener más ahorros podría beneficiarlo:

- Durante una recesión (cuando las tasas de desempleo son más altas y la duración del desempleo suele ser más larga)

- Si se encuentra en una industria de alto riesgo donde los despidos son comunes.

- Si sus ingresos no son estables.

- Si está jubilado (y la mayor parte de su dinero está en inversiones en bonos y acciones más volátiles).

Lo más importante es empezar a ahorrar. La cantidad que necesita tener en un fondo de ahorro de emergencia depende de su situación. Piense en el tipo más común de gastos inesperados que ha tenido en el pasado y cuánto cuestan. Esto puede ayudarlo a establecer una meta de cuánto desea reservar. Esta calculadora de emergencia de NerdWallet te ayudará a calcular cuánto dinero necesitarás.

¿Qué pasa si no puedo ahorrar de 3 a 6 meses en gastos de manutención?

Se recomienda ahorrar de tres a seis meses en gastos de manutención, pero si los gastos son ajustados, puede ser muy difícil hacer eso, y podría llevar años. Si se encuentra en esta situación, no se desanime y abandone la idea de un fondo de emergencia. En lugar de, Comprométase a empezar con algo pequeño. Trate de establecer metas semanales para usted mismo usando este cuadro.

A $ 1, 000 fondos de emergencia serán suficientes para cubrir cualquier sorpresa financiera inesperada que surja. Puedes ahorrar $ 1, 000 en el transcurso de un año ahorrando solo $ 38.50 por período de pago si se le paga quincenalmente.

Algunos expertos recomiendan un enfoque de dos pasos para los ahorros de su fondo de emergencia. Como tener un fondo de emergencia "inicial" de $ 1, 000 si tiene deudas. Entonces, una vez que haya saldado la deuda, redirigir esos pagos para financiar completamente un fondo de emergencia con gastos de tres a seis meses.

Tiempo extraordinario, continúe haciendo contribuciones a su fondo de emergencia, tanto como pueda pagar, y eventualmente alcanzará la meta de tener tres a seis meses de gastos de manutención ahorrados.

¿Dónde guardo este fondo de emergencia?

Dónde ponga su fondo de emergencia depende de su situación. Quiere asegurarse de que este fondo sea seguro, accesible, y en un lugar donde no tenga la tentación de gastarlo en situaciones que no sean emergencias. Aquí hay algunas opciones sobre dónde colocar sus ahorros de emergencia, y puede elegir cuál funcionará mejor para usted.

Necesitas caja fuerte opciones líquidas para que su dinero sea accesible en momentos de necesidad. Las cuentas de ahorro de alto rendimiento ofrecen una excelente liquidez. También podría considerar una IRA Roth. Algunas personas también optan por cuentas corrientes, pero separan sus ahorros en una nueva cuenta bancaria. Esto le permitirá verlo como una fuente diferente y no caer en la tentación de usarlo para otras cosas. Entonces, Configure una transferencia automática de la cantidad que decidió. Mientras las cosas sucedan solas, sus ahorros crecerán sin mucho esfuerzo. Pruebe esta calculadora de capitalización para ver cuánto podrían aumentar sus ahorros.

Pero teniendo en cuenta que su fondo de emergencia permanecerá inactivo durante un largo período de tiempo, Es mejor optar por una cuenta que permita que su dinero devenga algunos intereses y que también permita un fácil acceso. Estas opciones hacen que le resulte más difícil sumergirse en ellas, y también obtendrá un poco de retorno sobre el dinero. Solo asegúrese de que esta cuenta que gana intereses también le permita retirar dinero de ella por poca o ninguna penalización.

Ahora veamos los siguientes pasos sobre cómo comenzar a construir su Fondo de Emergencia.

1. Establezca una meta para el fondo de emergencia

Antes de hacer nada en absoluto, decidir cuánto dinero quiere en su fondo de emergencia, decir, seis meses a partir de ahora. Una vez que decidas eso, como se ha mencionado más arriba, descomponerlo en piezas alcanzables. Decidir sobre un número específico por semana o mes, lo que le resulte más fácil realizar un seguimiento. Conocer su objetivo de fondos de emergencia también le ayudará a decidir cuánto gasto o qué gastos debe reducir para alcanzar su objetivo.

Escriba sus metas. Los objetivos que anote tienen un 52% más de probabilidades de alcanzarse con éxito. Pruebe esta herramienta de planificación de ahorros o esta Calculadora de fondos de emergencia para calcular cuánto tiempo le llevará alcanzar su objetivo, según la cantidad y la frecuencia con la que pueda ahorrar dinero.

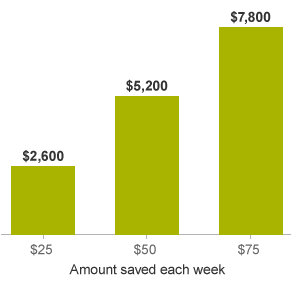

Por ejemplo, puede establecer la meta de reservar $ 25 a la semana en un fondo de emergencia. Al cabo de 2 años, podrías tener $ 2, 600 salvados. Aumente esa cantidad a $ 50 por semana y sus ahorros podrían aumentar a $ 5, 200. Hágalo $ 75 a la semana y ahorrará $ 7, 800.

2. Realice un seguimiento de su dinero

Debe conocer sus hábitos de gastos y ganancias lo suficientemente bien como para decidir qué tan grande es el fondo de emergencia que va a necesitar. Una vez que sepa cuánto debe reservar cada mes, necesitas saber de dónde sacarlo. Para esto, necesita saber lo que hace su dinero todos los días. La mejor manera de saberlo es rastreando sus transacciones, si aún no lo ha hecho. Le dará una imagen clara de lo que se interpone entre usted y su objetivo de ahorro.

3. Administre su flujo de caja

Su flujo de efectivo es esencialmente el momento en que su dinero entra (sus ingresos) y sale (sus gastos y gastos). Si el tiempo es incorrecto, puede que se quede corto al final de la semana o el mes, pero si lo está siguiendo de forma activa, comenzará a ver oportunidades para ajustar sus gastos y ahorros.

Por ejemplo, es posible que pueda trabajar con sus acreedores (como su arrendador, empresas de servicios públicos, o compañías de tarjetas de crédito) para ajustar las fechas de vencimiento de sus facturas, o puede usar las semanas en las que tiene más dinero disponible para ahorrar un poco más. Este es un primer paso importante para administrar su dinero, independientemente de si vive de sueldo a sueldo o tiene tendencia a gastar más de lo que permite su presupuesto mensual.

4. Encuentre formas únicas de aumentar sus ahorros

Puede resultar difícil encontrar formas de ahorrar dinero extra, pero busque formas en las que el dinero se esté escapando por las grietas. ¿Existe algún servicio o gasto del que pueda prescindir o reducir?

A continuación, se muestran algunas formas de comenzar.

- Trate su fondo de emergencia como una factura. Agregue su fondo de emergencia a sus facturas regulares; esto le dará un sentido de prioridad. Si necesita empezar poco a poco, como $ 10 por mes, ese sigue siendo un buen punto de partida.

- Hacer un balance de todos los bienes y servicios que utiliza que no son estrictamente necesarios, como servicios que podría realizar usted mismo o elecciones de gasto espontáneas, y ponga ese dinero extra en su efectivo de emergencia.

- Ponga todo el cambio suelto en un frasco especial solo para su fondo de emergencia totalmente financiado.

- Si recibe un regalo en efectivo por su cumpleaños, Vacaciones, u otra ocasión especial, puede agregarlo a su fondo de emergencia.

- Debido a su tamaño, Los reembolsos de impuestos son una gran cantidad de dinero para agregar a su fondo de emergencia.

- Si tienes acciones, cautiverio, o fondos mutuos que pagan ingresos regulares, puede desviar eso a su escondite de emergencia por un tiempo.

- Vende cosas que no necesitas. Si quieres tener una buena perspectiva, te sugiero que eches un vistazo a Gary Vaynerchuk y su serie Trash Talk. La mayoría de nosotros tenemos teléfonos viejos juguetes equipo de ejercicio, electrónica, etc. que puede vender y convertir en efectivo.

- Encuentre oportunidades de ingresos por única vez. Hay muchas posibilidades de hacer un trabajo rápido y ganar dinero dentro y fuera de su hogar. Puede responder encuestas en línea, cuidar a las mascotas mientras sus dueños están de vacaciones, participar en grupos focales, y más.

5. Abordar la deuda mientras se ahorra para un fondo de emergencia

En lugar de intentar destinar dinero extra a la deuda, primero acumule su fondo de emergencia y vea si hay formas de reducir su tasa de interés mientras lo hace.

Haga los pagos mínimos de su deuda, ya sea el pago de su hipoteca, préstamos estudiantiles, o deuda de tarjeta de crédito. Mientras se concentra en construir al menos un fondo de emergencia inicial de varios miles de dólares.

Una vez que tenga algunos miles de dólares en el banco para emergencias, puede dividir su dinero extra entre los pagos de la deuda y la creación del resto de su fondo de emergencia. O, puede cambiar su enfoque hacia el pago de la deuda hasta que se solucione y luego construir agresivamente su fondo de emergencia hasta la meta de gastos de manutención de tres a seis meses una vez que la deuda de alto interés haya desaparecido.

Tendrá que decidir qué enfoque es mejor, dada la tasa de interés de su deuda y el riesgo que corre de experimentar una emergencia realmente grande.

Un fondo de emergencia está destinado a ayudarlo a mantenerse libre de deudas, pero ¿y si ya estás endeudado?

Decidir si ahorrar un fondo de emergencia o concentrarse agresivamente en pagar la deuda es difícil. Es probable que su prestamista cobre una tasa de interés mucho más alta de la que usted ganará con su fondo de emergencia, por lo que puede parecer una tontería tener dinero en el banco mientras paga intereses.

Sin embargo, en casi todos los casos, tiene sentido ahorrar para un fondo de emergencia antes de comenzando un plan agresivo para pagar la deuda de la tarjeta de crédito. Esto nunca significa saltarse los pagos mínimos; siempre debe pagar los mínimos. Pero, a menos que tenga una deuda de consumo con intereses muy altos, como préstamos de nómina o una tarjeta de crédito con una tasa de interés de penalización, tiene sentido ahorrar primero para una emergencia.

Si bien las matemáticas pueden apuntar en la otra dirección, el problema surge cuando surge la inevitable emergencia. Si ha estado enviando todo el dinero extra a su tarjeta de crédito y se interrumpe la transmisión o pierde su trabajo, puede encontrarse cobrando otros $ 2, 000 en una tarjeta de crédito que acaba de pagar.

Esto puede desanimarlo tanto que deje de tomar medidas para mejorar sus finanzas personales. También podría quedar atrapado en el ciclo interminable de liquidación de deudas y luego volver a subirlo cuando surja un gasto inesperado.

6. Considere un ajetreo secundario

Solo hay dos formas en las que puede aumentar sus ahorros. O gastando menos o ganando más. Alrededor de 44 millones de estadounidenses tienen un ajetreo secundario, según una encuesta de Bankrate, y más de un tercio de ellos gana más de $ 500 mensuales de su trabajo paralelo. Podrías construir tu fondo de emergencia rápidamente trabajando en un trabajo secundario durante un período de tiempo limitado.

Negociar un aumento o aceptar trabajos paralelos al menos por un corto período de tiempo, para ahorrar un fondo suficientemente bueno. Si tiene el tiempo y el impulso para ganar algo de dinero adicional, entonces esto acelerará enormemente el proceso. También puede convertirse en un ajetreo a largo plazo y una buena manera de ganar algo de dinero extra a largo plazo. Hay muchas formas en que puede hacer esto y le recomendaría obtener ingresos suplementarios en torno a algo que le apasione. Hay una gran cantidad de trabajo independiente por ahí para cualquier pasión. Busque en sitios web como Fiverr, Upwork, y Freelancer si estás pensando en trabajar como autónomo.

Si no está considerando trabajar por cuenta propia y solo está tratando de encontrar un trabajo fácil en el que pueda registrarse, hay una gran cantidad de aplicaciones en las que puede ganar algo de dinero. Prueba aplicaciones como Doordash, Uber e Instacart.

También tiene la opción de simplemente conseguir otro trabajo a tiempo parcial, pero, Ese es un compromiso más grande que registrarse en una aplicación o hacer un trabajo independiente.

Vea su fondo de emergencia como una póliza de seguro. Una vez que lo tengas, guárdelo con cuidado. Establezca algunas pautas para usted mismo sobre lo que constituye una emergencia o un gasto no planificado. No es una alcancía. No debe utilizarlo para gastos imprevistos ni utilizarlo cuando desee comprar algo nuevo.

Use el fondo solo en caso de una emergencia y gástelo con cuidado cuando lo necesite. Recordar, una vez que se gasta ese dinero, siempre se tarda mucho más de lo previsto en reemplazarlo.

Empiece ahora y guarde todo lo que pueda, incluso si no es mucho. Sin embargo, no tenga miedo de usarlo si lo necesita. Si gasta lo que está en sus ahorros de emergencia, solo trabaja para reconstruirlo de nuevo. Practicar sus habilidades de ahorro con el tiempo lo hará más fácil.

¿Busca más consejos de bienestar financiero? ¡Echa un vistazo al blog de Meratas!

-

Cómo iniciar y crear un fondo de emergencia

Podrías haber leído esto en tu bandeja de entrada. Regístrese para recibir nuestro boletín semanal gratuito. Nada de spam, solo buenos consejos. Se requiere una dirección de correo electrónico válid

-

Cómo construir un fondo de emergencia:$1,000 en 90 días

En algún momento, muchas personas se atrasan en sus finanzas. Lo más probable es que no estabas preparado para una emergencia y luego apareció una de la nada. A veces solo hay que gastar el dinero p

Artículos Destacados

- # freshstart2017:crear un fondo de emergencia

- ¿Cómo creo un fondo de emergencia?

- Cómo iniciar (y construir) un fondo de emergencia

- ¿Qué es un nido de huevos y cómo se construye uno grande?

- Cómo crear un fondo de emergencia en la universidad

- ¿Cuánto debería tener en un fondo de emergencia?

- Cómo crear un fondo de emergencia en 2021

- Fondo de emergencia:qué es y cómo construir uno

- ¿Qué es un agente registrado y por qué necesito uno?

-

5 señales de que necesita un fondo de emergencia más grande

5 señales de que necesita un fondo de emergencia más grande ¿Es su fondo de emergencia lo suficientemente grande? Si no, podrías estar en problemas. Aquí hay cinco señales de que necesita más efectivo disponible. Fuente de la imagen:Getty Images. La mayoría de...

-

¿Necesita un fondo de emergencia más grande en 2021?

¿Necesita un fondo de emergencia más grande en 2021? Necesita reservas de efectivo de emergencia en todo momento, pero ¿debería aumentar las suyas este año en particular? Si algo nos enseñó el 2020 es que tener dinero ahorrado es sumamente importan...