¿Quién tiene la mejor cuenta de ahorros en 2021?

Otro año, otra búsqueda de la mejor cuenta de ahorros! Así es:fue hace casi exactamente un año hoy que estaba buscando una cuenta de ahorros en línea, así que le hice una encuesta, los lectores de Get Rich Slowly.

El año pasado, Ally Bank fue el claro ganador. Más lectores de GRS tenían su dinero allí que en cualquier otro lugar. Pero a la gente también le gustó Discover Bank, Banco de sincronía, y varios otros.

Este año, es mi novia la que está tratando de encontrar un banco mejor. Kim está perfectamente feliz con Ally; de hecho, ella es una cruzada vocal para Ally, que encuentro divertido, pero al mismo tiempo, siente curiosidad por encontrar una tasa de interés mejor en otro lugar.

Buscando la mejor cuenta de ahorros

Después de nuestra reunión financiera familiar el día de Acción de Gracias, Acordamos reestructurar algo de cómo Kim y yo manejamos el dinero juntos. Desde que compramos nuestra casa de campo en 2017, me ha estado pagando $ 500 por mes como una forma de adquirir la casa.

Después de discutir nuestros objetivos (tanto individuales como compartidos), decidimos que tiene sentido para ella parada pagándome “alquiler” para que ella pueda dirigir ese dinero hacia otras metas. Más, He reembolsado los $ 13 750 que ya me había dado. Quiere ahorrar todo este dinero para la compra de una segunda casa, una casa de vacaciones y / o una propiedad de inversión. Con ese fin, le gustaría encontrar la mejor cuenta de ahorros en línea.

¿Qué significa "la mejor cuenta de ahorros en línea" para Kim? Bien, la tasa de interés es importante, obviamente, pero no es lo único. También valora la facilidad de uso y el servicio al cliente.

"La única razón por la que estoy buscando fuera de Ally es porque he visto mejores tasas de interés en otros lugares, ”Me dijo cuando le pedí más información. “Estoy buscando alternativas porque quiero el mayor rendimiento. Los CD estarían bien, pero sus tasas de interés no son mejores en este momento ".

Si bien una tasa de interés alta es importante, no es el único factor en su búsqueda. "Honestamente, También he considerado a USAA porque es muy fácil trabajar con ellos y su servicio al cliente es increíble. ”Dice Kim. “Tengo veinte años de buena experiencia con ellos y confío en ellos. Estoy tratando de sopesar la confianza Tasas de interés, y riesgo ".

Cuando se fue a trabajar esta mañana, ella dijo, "¿Puedes investigar un poco por mí?"

Yo puedo, un escritor de finanzas personales, ¿Investigar sobre las tasas de interés de las cuentas de ahorro para mi novia? Por qué, ¡por supuesto! Estaría feliz de.

Principales cuentas de ahorro actuales

La empresa que solía ser propietaria de este sitio web, con quien todavía tengo una relación comercial, tiene una herramienta útil que permite a la gente ver muchas de las principales cuentas de ahorro en línea de la actualidad. Estas son algunas de sus principales ofertas actuales:

Voy a señalar a Kim a esta lista para que pueda hacer algo de su propia investigación. Pero también he investigado un poco por mi cuenta para crear una lista de cuentas de ahorro gratuitas que ella podría querer considerar.

Según sus respuestas a esta pregunta el año pasado, y según las propias preferencias de Kim, estas son algunas de las mejores cuentas de ahorro en línea para su situación. (Estas tasas de interés son precisas al 21 de enero de 2020. Están sujetas a cambios).

- USAA ofrece dos cuentas de ahorro. Su cuenta de ahorros estándar tiene actualmente tasas de interés que van del 0.09% al 0.15%, dependiendo del saldo. Eso no es genial. Su cuenta de ahorros de "rendimiento primero" ofrece más bajo tarifas para saldos menores a $ 10, 000 ( ¿Quien? ), pero aumenta gradualmente el interés si guarda mucho dinero. Si tiene más de un millón de ahorros, por ejemplo, su tasa es 1.06%. Pero, ¿debo decirte que es una tontería tener un millón de dólares en una cuenta de ahorros que rinde poco más del uno por ciento? Porque es. Por mucho que a Kim le guste USAA, esta no es una buena opción.

- Ally Bank, que es, con mucho, la cuenta de ahorros en línea preferida de los lectores de GRS, Actualmente ofrece una tasa de interés del 1,60%. Como he dicho, aquí es donde Kim actualmente guarda sus ahorros, y sigue siendo una opción sólida. No es la tasa de interés más alta pero es lo suficientemente bueno y ella sabe que le gusta la compañía.

- Capital uno, que solía ser ING Direct (el antiguo favorito del mundo de las finanzas personales), tiene una cuenta de ahorro de rendimiento actualmente rinde 1,70%, lo que es bueno. Más, todavía tenemos cuentas con ellos. (Nota:si es un antiguo cliente de ING Direct o Capital One 360, verifique su tasa de interés. Por alguna razón, han "protegido" viejas cuentas ING a una tasa de interés del 0,60%, lo que me pone de mal humor. Si esto te ha pasado, querrás mudarte a lo nuevo, cuenta de ahorros con intereses más altos).

- HSBC tiene actualmente una gran tasa de interés:¡2,00%! - y sin saldo mínimo. Fue un anuncio de esta cuenta lo que impulsó a Kim a comenzar su búsqueda. ¿Las desventajas? Esta es una cuenta de ahorros solo en línea. Más, A los lectores de GRS no les gusta HSBC. Han tenido malas experiencias con la empresa. ¿Eso significa que Kim no debería poner su dinero aquí? No. Pero nos pone un poco recelosos.

- Discover ofrece una cuenta de ahorros en línea con un APY de 1.70%. Sin mínimos para abrir sin saldo mínimo, y sin comisiones. Esta fue la segunda opción entre los lectores de GRS en 2019 y parece una opción sólida.

- Actualmente, Synchrony tiene un APY de 1.70% y no tiene tarifas. También ofrece una tarjeta de cajero automático, lo cual no es común con las cuentas de ahorro en línea.

El año pasado, A los lectores de GRS también les gustaron las cuentas de ahorro en línea de American Express (actualmente 1,70%), Marcus por Goldman Sachs (1.70% promedio anual), y Alliant Credit Union (1.65% APY). Para más opciones, consulte esta lista de tarifas actuales de Doctor of Credit.

El impacto del interés compuesto

Por último, Kim tendrá que tomar esta decisión por su cuenta. Le enviaré un enlace a este artículo y la dejaré decidir qué quiere hacer. No creo que haya malas opciones aquí. (Bien, No creo que deba poner sus ahorros en USAA, a pesar de que son una gran empresa. La tasa de interés es demasiado baja).

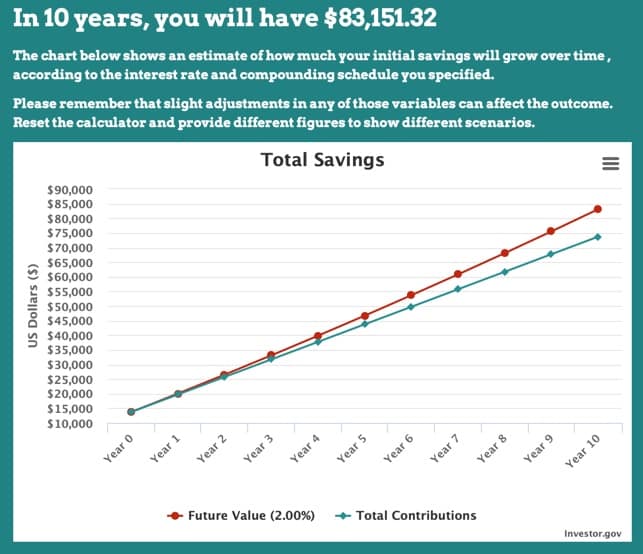

Por curiosidad, Decidí usar la calculadora de interés compuesto de la Comisión de Bolsa y Valores de EE. UU. Para ver cuánto impacto tendría la tasa de interés en los planes de ahorro de Kim.

Suponiendo que comience con $ 13, 750 y hace contribuciones mensuales de $ 500, luego:

- A una tasa de interés del 0.01% (común en los grandes bancos en este momento), ella tendría $ 43, 764.25 después de cinco años, solo $ 14.25 más que si pusiera el dinero en una alcancía. Después de diez años, ella tendría $ 73, 793,52, o $ 43.52 más que si no hiciera nada.

- A una tasa de interés del 0,10% (similar a USAA), Kim tendría $ 43, 892,79 después de cinco años o $ 74, 186,66 después de diez años. Mejor que los grandes bancos pero no mucho.

- A una tasa de interés del 1,60% (similar a Ally), ella podría tener $ 46, 105,41 después de cinco años o $ 81, 153,74 después de diez años. Ah, eso es más parecido.

- A una tasa de interés del 1.70% (común entre muchas cuentas de ahorro en línea en este momento), su nido de ahorros aumentaría a $ 46, 257,75 después de cinco años o $ 81, 647,37 después de una década. Eso es una diferencia de $ 500 con un APY de 1.60% en el transcurso de diez años.

- A una tasa de interés del 2,00% (similar a HSBC), Kim podría tener $ 46, 718.51 después de cinco años o $ 83, 151,32 después de diez años. Eso es casi $ 10, 000 más que si tuviera que guardar su dinero en el Bank of America o en el U.S. Bank.

¿Qué cuenta de ahorros en línea elegirá Kim? El tiempo dirá. Mientras tanto, Háganos saber si ha realizado algún cambio en el lugar donde guarda su dinero desde la última vez que le preguntamos hace un año.

-

Dónde obtener las mejores tarifas para sus ahorros en 2021

Las tasas son bajas, pero todavía hay algunas cuentas que le permiten obtener un rendimiento de sus ahorros. Las tasas de interés están en mínimos y es probable que permanezcan allí por un tiempo

-

Las mejores cuentas de ahorro para niños

Ahorro:es una de las lecciones de dinero más importantes que los niños pueden aprender, ¿verdad? Pero una vez que les ha enseñado a sus hijos a reservar parte de sus mesadas, ¿qué hace a continuación?

Ahorros

- ¿Cuál es el propósito de una cuenta de ahorros?

- Las mejores cuentas de ahorro para recién nacidos

- Cómo encontrar las mejores cuentas de ahorro de alto rendimiento

- ¿Cuáles son las mejores formas de ahorrar cuando las tasas de interés son bajas?

- CD vs.Ahorros:¿Qué genera más interés en 2021?

- ¿Qué cuenta de ahorros de alto rendimiento en línea es la mejor? Actualizado 2021

- Las 11 mejores aplicaciones financieras de 2021

- Las mejores cuentas de ahorro de alto interés en Canadá

- CD vs. Cuentas de ahorro:¿Cuál es la mejor alternativa a una cuenta corriente?

-

¿Cuál es la tasa de interés promedio en una cuenta de ahorros?

¿Cuál es la tasa de interés promedio en una cuenta de ahorros? Cuando se trata de la tasa de interés que se paga en las cuentas de ahorro, no desea ser promedio. Fuente de la imagen:Getty Images. No se supone que las cuentas de ahorro te hagan rico, pero eso no ...

-

Cómo elegir la mejor cuenta de ahorros para usted

Cómo elegir la mejor cuenta de ahorros para usted Una cuenta de ahorros es un excelente lugar para depositar el dinero que necesitará a corto plazo. Las cuentas de ahorro suelen pagar más intereses que las cuentas corrientes, pero aun así facilitan e...