Estas tres firmas son propietarias de la América corporativa

Se está produciendo un cambio fundamental en la inversión en bolsa, y los efectos derivados están destinados a impactar dramáticamente a las empresas estadounidenses.

En el pasado, individuos e instituciones grandes que invierten principalmente en fondos mutuos gestionados activamente, como Fidelity, en el que los gestores de fondos seleccionan acciones con el objetivo de ganarle al mercado. Pero desde la crisis financiera de 2008, los inversores se han pasado a los fondos indexados, que replican índices bursátiles establecidos, como el S&P 500.

La magnitud del cambio es asombrosa:de 2007 a 2016, Los fondos gestionados activamente han registrado salidas de aproximadamente US $ 1, 200 mil millones, mientras que los fondos indexados tuvieron entradas de más de US $ 1, 400 mil millones.

En el primer trimestre de 2017, los fondos indexados generaron más de 200.000 millones de dólares, el valor trimestral más alto registrado.

¿Democratizar el mercado?

Este cambio, posiblemente el mayor cambio de inversión de la historia, se debe en gran parte a los costos mucho más bajos de los fondos indexados.

Los fondos gestionados activamente analizan el mercado, y sus gerentes están bien pagados por su trabajo. Pero la gran mayoría no puede superar el índice de manera consistente.

Entonces, ¿por qué pagar del 1% al 2% en comisiones cada año por fondos activos cuando los fondos indexados cuestan una décima parte de eso y ofrecen el mismo rendimiento?

Algunos observadores han elogiado este desarrollo como la "democratización de la inversión", porque ha reducido significativamente los gastos de los inversores.

Pero otros impactos de este cambio sísmico están lejos de democratizarse. Una diferencia crucial entre las industrias de fondos activos y de fondos indexados es que la primera está fragmentada, que consta de cientos de diferentes administradores de activos, tanto pequeños como grandes.

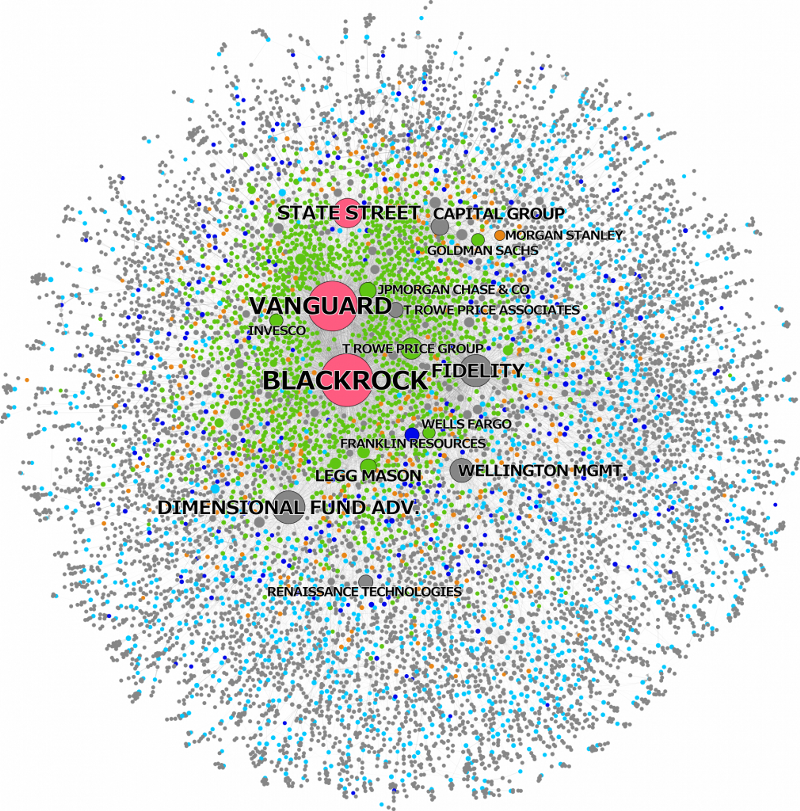

El sector de índices de rápido crecimiento, por otra parte, está muy concentrado. Está dominado por solo tres gestores de activos estadounidenses gigantes:BlackRock, Vanguard y State Street, lo que llamamos los Tres Grandes.

Dejando a un lado las tarifas más bajas, El aumento de los fondos indexados ha supuesto una concentración masiva de la propiedad empresarial. Juntos, Roca Negra, Vanguard y State Street tienen casi 11 billones de dólares en activos bajo administración. Eso es más que todos los fondos soberanos combinados y más de tres veces la industria global de fondos de cobertura.

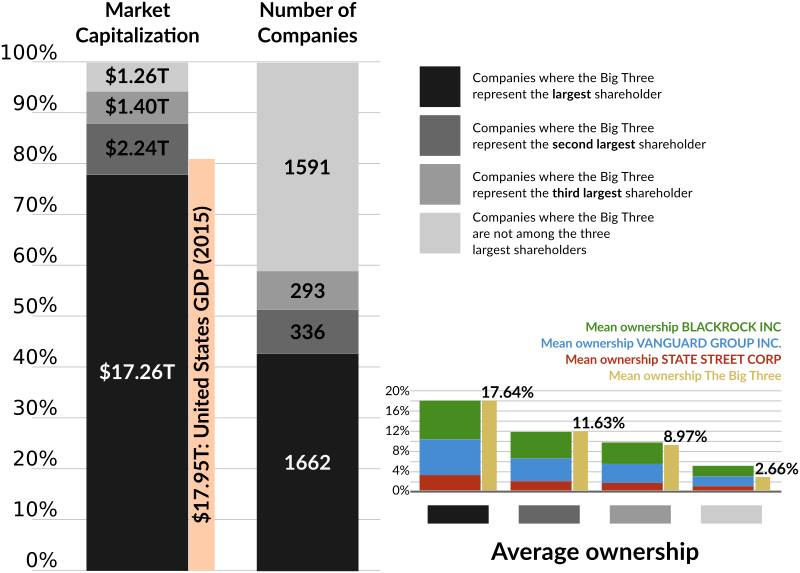

En un artículo publicado recientemente, Nuestro proyecto de investigación CORPNET trazó un mapa exhaustivo de la propiedad de los Tres Grandes. Descubrimos que los Tres Grandes, tomados en conjunto, se han convertido en el mayor accionista en el 40% de todas las empresas que cotizan en bolsa en los Estados Unidos.

En 2015, estos 1, 600 empresas estadounidenses tenían ingresos combinados de aproximadamente 9,1 billones de dólares estadounidenses, una capitalización de mercado de más de 17 billones de dólares estadounidenses, y empleó a más de 23,5 millones de personas.

En el S&P 500, el índice de referencia de las corporaciones más grandes de Estados Unidos, la situación es aún más extrema. Juntos, los tres grandes son el mayor accionista individual en casi el 90% de las empresas del S&P 500, incluyendo Apple, Microsoft, ExxonMobil, General Electric y Coca-Cola. Este es el índice en el que invierte la mayoría de la gente.

El poder de los inversores pasivos

Con la propiedad corporativa viene el poder de los accionistas. BlackRock argumentó recientemente que legalmente no era el "propietario" de las acciones que posee, sino que actúa como una especie de custodio de sus inversores.

Ese es un tecnicismo que deben resolver los abogados. Lo que es innegable es que los Tres Grandes ejercen los derechos de voto asociados a estas acciones. Por lo tanto, tienen que ser percibidos como propietarios de facto por los ejecutivos corporativos.

Estas empresas tienen, De hecho, declaró públicamente que buscan ejercer influencia. William McNabb, presidente y director ejecutivo de Vanguard, dijo en 2015 que, "En el pasado, algunos han asumido erróneamente que nuestro estilo de gestión predominantemente pasivo sugiere una actitud pasiva con respecto al gobierno corporativo. Nada mas lejos de la verdad."

Cuando analizamos el comportamiento de votación de los Tres Grandes, descubrimos que lo coordinan a través de departamentos de gobierno corporativo centralizados. Esto requiere un esfuerzo significativo porque técnicamente las acciones están en manos de muchos fondos individuales diferentes.

Por eso, sólo tres empresas ejercen un enorme poder potencial sobre las empresas estadounidenses. Curiosamente, aunque, Descubrimos que los Tres Grandes votan por la administración en aproximadamente el 90% de todos los votos en las reuniones generales anuales, mientras que en su mayoría votan en contra de las propuestas patrocinadas por los accionistas (como las convocatorias de presidentes de juntas independientes).

Una interpretación es que BlackRock, Vanguard y State Street son reacios a ejercer su poder sobre las empresas estadounidenses. Otros cuestionan si los Tres Grandes realmente quieren este poder de voto, ya que buscan principalmente minimizar los costos.

Monopolio corporativo estadounidense

¿Cuáles son las consecuencias futuras de la posición de propiedad común sin precedentes de los Tres Grandes?

La investigación aún es incipiente, pero algunos economistas ya están argumentando que esta concentración del poder de los accionistas podría tener efectos negativos sobre la competencia.

En la última década, Numerosas industrias estadounidenses han sido dominadas por solo un puñado de empresas, desde la aviación hasta la banca. Los tres grandes, vistos juntos, son prácticamente siempre el mayor accionista de los pocos competidores que permanecen en estos sectores.

Este es el caso de American Airlines, Delta, y United Continental, como lo es para los bancos JPMorgan Chase, Wells Fargo, Banco de America, y Citigroup. Todas estas corporaciones son parte del S&P 500, el índice en el que la mayoría de la gente invierte.

Es probable que sus directores ejecutivos sean muy conscientes de que los tres grandes son el accionista dominante de su empresa y lo tendrían en cuenta al tomar decisiones. Entonces, posiblemente, las aerolíneas tienen menos incentivos para bajar los precios porque hacerlo reduciría los retornos generales para los tres grandes, su dueño común.

De este modo, los Tres Grandes pueden estar ejerciendo una especie de "poder estructural" emergente sobre gran parte de las empresas estadounidenses.

Ya sea que lo hayan buscado o no, los Tres Grandes han acumulado un poder accionista extraordinario, y continúan haciéndolo. Los fondos indexados son un negocio de escala, lo que significa que en este punto a los competidores les resultará muy difícil ganar cuotas de mercado.

En muchos aspectos, el boom de los fondos indexados se está convirtiendo en BlackRock, Vanguard y State Street en algo parecido a servicios públicos de bajo costo con una posición cuasi monopolística. Frente a tal concentración de propiedad y, por lo tanto, de poder potencial, podemos esperar que las demandas de un mayor escrutinio regulatorio de la nueva "junta directiva permanente de facto" de las empresas estadounidenses aumenten en los próximos años.

-

Cómo invertir en fondos indexados

Esta es la tercera entrega de una serie de tres partes que examina los fondos indexados. En la parte I, analizamos el mercado de fondos mutuos administrados. En la Parte II, observamos cómo se calcula

-

Fondos indexados:¿cómo funcionan?

¿Busca un pequeño consejo de inversión? No podría hacerlo mejor que Warren Buffet, uno de los inversores más conocidos y respetados de nuestro tiempo. Warren Buffet recomienda que los inversores cotid

bolsa de Valores

- ¿Qué es un fondo indexado?

- 5 razones para evitar los fondos indexados

- 5 posibles advertencias sobre los fondos indexados

- Índice de retorno absoluto

- La verdad sobre los fondos indexados

- Compre estos fondos de bonos de rango libre

- Cómo funcionan los fondos indexados de Vanguard

- Fondo rastreador

- La verdad sobre los fondos indexados

-

Mejores fondos indexados en octubre de 2021

Mejores fondos indexados en octubre de 2021 Los fondos indexados son populares entre los inversores porque prometen la propiedad de una amplia variedad de acciones, mayor diversificación y menor riesgo, generalmente todo a un precio bajo. Por e...

-

Cómo comprar fondos indexados

Cómo comprar fondos indexados La inversión en fondos indexados tiene varios beneficios que la hacen perfecta para principiantes. Por ejemplo, a menudo cobran tarifas bajas, requieren poco mantenimiento y pueden proporcionar una di...