Préstamo personal vs tarjeta de crédito:Cuándo usar qué

Le puede pasar a cualquiera:te atraparon con un anuncio bien ubicado en las redes sociales y ahora necesitas esa costosa bandeja multiusos (o juego de almohadas de espuma viscoelástica, o servicio de suscripción de ropa interior...). Tus tres mejores amigos de la universidad se van a casar con un mes de diferencia, y de repente tienes muchos viajes inesperados en tu itinerario, sin mencionar los regalos que comprar. O la transmisión de su automóvil falla en el peor momento posible y necesita una reparación de emergencia.

Es natural buscar instintivamente su tarjeta de crédito cuando se enfrenta a un gasto inesperado o difícil de manejar, pero esta no siempre es la mejor opción. En muchos escenarios, pagará menos dinero en un plazo más flexible si opta por un préstamo personal en lugar de una tarjeta de crédito para ciertos gastos importantes.

Esta guía le explicará la diferencia entre préstamos personales y tarjetas de crédito, y lo ayudará a identificar cuál es mejor para sus necesidades.

¿Qué es una tarjeta de crédito? ¿Qué es un préstamo personal?

Puede que no lo pienses de esta manera, pero tu tarjeta de crédito es básicamente una pequeña máquina de préstamos. Cada vez que deslizas (o usas una de tus tarjetas de crédito como un método de pago guardado sin pensarlo dos veces), técnicamente estás sacando un préstamo personal por esa cantidad. Este "préstamo" comienza a acumular intereses instantáneamente (la tasa de interés de su tarjeta de crédito), después de agregarse al resto de su saldo pendiente. Usted paga su tarjeta y el monto del préstamo (la deuda de su tarjeta de crédito) disminuye. Luego haces otra carga y vuelve a subir. Esto se llama deuda renovable.

Un préstamo personal, por otro lado, es una deuda única que usted asume con un monto inicial, una tasa de interés y un cronograma de pago específicos. En términos más sencillos:recibe una cantidad fija de dinero en una suma global y la paga a plazos (la misma cantidad cada vez) durante un número predeterminado de meses. Esta es una deuda no renovable.

¿Cuándo usar una tarjeta de crédito?

Las tasas de interés de las tarjetas de crédito suelen ser más altas que las tasas de interés de los préstamos personales, y el cronograma de pago es menos flexible, como sabe cualquier persona que recibe un estado de cuenta mensual de la tarjeta de crédito. Las tasas de interés más altas y los períodos de pago más largos significan que terminará pagando más dinero a largo plazo.

Dicho esto, todavía hay algunos casos en los que tiene sentido que te quedes con tu fiel pieza de plástico. Las compras pequeñas y regulares para las que ya lo usa pueden quedarse:comestibles, tarifas de suscripción mensuales, cubrir una cena con amigos. Cobrar los gastos que sabe que puede pagar fácilmente a tiempo lo ayuda a crear un puntaje de crédito más alto, un objetivo importante para muchas personas.

A veces, incluso se puede usar una tarjeta de crédito para consolidar varias deudas más pequeñas que puede pagar cómodamente en un año o menos. Sin embargo, tenga cuidado:esto solo lo beneficiará si la tarjeta de crédito viene con una tasa de interés baja (o mejor aún, 0%) para ese primer año.

¿Cuándo usar un préstamo?

Una manera fácil de saber si debe usar un préstamo personal es verificar el límite de su tarjeta de crédito. Digamos que tiene dos tarjetas, cada una con un límite de $3,000. Si necesita pedir prestado más de $ 6,000, sus tarjetas de crédito no serán una opción y deberá obtener un préstamo personal.

Por debajo de ese límite, es probable que aún esté mejor con un préstamo personal que con su(s) tarjeta(s) de crédito para compras grandes que tardarán un año o más en pagarse. Esto depende de su situación financiera personal, por supuesto, pero si la cantidad que necesita cubrir es más de unos pocos miles de dólares, un préstamo personal suele ser una mejor opción.

Lo mismo ocurre con los gastos de emergencia que no puede pagar cómodamente de su bolsillo:esa maldita falla de transmisión, una visita no planificada al veterinario, todos los días lluviosos que la vida le gusta arrojar sobre usted. Un préstamo personal puede mitigar el impacto de una factura inesperada, por lo general a una tasa mejor que una tarjeta de crédito.

¿Qué pasa con el puntaje de crédito?

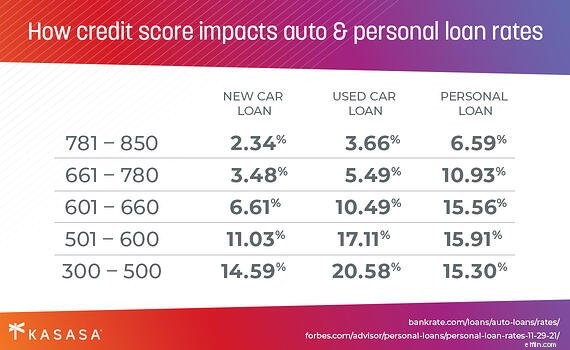

Si puede obtener una mejor tasa en un préstamo en comparación con una tarjeta de crédito, dependerá en gran medida de su puntaje de crédito. Cuanto mayor sea su puntaje de crédito, menor será la tasa de interés que obtendrá en una oferta de préstamo; cuanto menor sea la tasa, menos paga en total. Por lo general, querrá elegir un préstamo personal en lugar de una tarjeta de crédito para compras importantes si tiene un buen crédito. Si tiene un puntaje de crédito bajo, el uso responsable de la tarjeta de crédito lo mejorará con el tiempo.

Sin embargo, los préstamos personales casi siempre implicarán un plan de pago más flexible. La claridad en el cronograma de pago brinda tranquilidad además de la confianza de saber que está ahorrando dinero. Y los pagos de préstamos a tiempo también tienden a tener un impacto positivo en el puntaje crediticio.

¿Cómo elegir el mejor préstamo personal?

Hay muchas partes móviles que se deben considerar al elegir un préstamo:la tasa de interés, las tarifas, el monto del pago mensual y el período de reembolso se encuentran entre los más importantes. Un préstamo Kasasa ® le dará control total sobre estas variables y lo ayudará a pedir prestado de manera más inteligente en lugar de acumular más deudas de tarjetas de crédito con intereses altos cuando pueda evitarse.

No se le cobra ninguna tarifa y nuestra exclusiva función Take-Back™ le permite reclamar el dinero que ya pagó de su préstamo, lo que le brinda acceso a los fondos cuando más los necesita. Un préstamo personal de Kasasa le brinda flexibilidad para las incertidumbres de la vida, para que pueda salir de la deuda más rápido y estar preparado para la próxima curva de la vida.

-

¿Qué es un préstamo de generador de crédito?

Si nunca antes ha tenido un crédito o se está recuperando de un mal crédito, considere obtener un préstamo de creación de crédito. Es un préstamo diseñado específicamente para personas que pueden no c

-

¿Qué es la rotación de tarjetas de crédito?

La rotación de tarjetas de crédito es una estrategia de abrir múltiples cuentas de tarjetas de crédito para acumular puntos de bonificación, millas, devolución de efectivo y otras ventajas. Sin embarg

Artículos Destacados

- ¿Qué es un volcado de tarjeta de crédito?

- ¿Qué es una tarjeta de crédito CVN?

- ¿Por qué utilizar una tarjeta de crédito?

- ¿Qué es una tarjeta de crédito Platinum?

- ¿Puede transferir un préstamo personal a una tarjeta de crédito?

- ¿Qué es una tarjeta de crédito de transferencia de saldo?

- ¿Qué es un préstamo personal?

- Préstamo personal vs tarjeta de crédito:diferencias clave

- Cuándo usar un préstamo personal para las compras navideñas

-

¿Qué es un adelanto en efectivo en una tarjeta de crédito?

¿Qué es un adelanto en efectivo en una tarjeta de crédito? Cuando obtiene una tarjeta de crédito, debe recibir información sobre los diversos términos y tasas para las diferentes formas en que usa la tarjeta. Una opción es recibir un adelanto en efectivo. E...

-

¿Qué es un usuario autorizado en una tarjeta de crédito?

¿Qué es un usuario autorizado en una tarjeta de crédito? Ya sea que esté buscando alargar su historial de crédito o aumentar sus puntajes de crédito, convertirse en un usuario autorizado puede ayudarlo a establecer un mejor crédito personal. Y cualquier per...