El costo de tener mal crédito y cómo solucionarlo

Ignorar un puntaje de crédito malo es bastante fácil de hacer, pero tiene algunas consecuencias graves. De hecho, podría terminar gastando una gran cantidad de dinero innecesario en áreas a lo largo de su vida simplemente debido a esa baja puntuación.

El primer paso para solucionar el problema es comprender exactamente cuánto le está costando el mal crédito. Desde tasas de interés más altas hasta primas de seguro más altas, descubrirá gastos ocultos en todo tipo de áreas de la vida.

Aquí le mostramos cómo averiguar qué impacto financiero tiene su mal crédito en su vida, además de cómo solucionarlo.

Cuánto le puede costar tener mal crédito

Una mala puntuación de crédito podría costarle más de lo que cree. Estos son algunos de los efectos financieros más comunes que experimentan las personas con mal crédito.

Altas TAE en préstamos y tarjetas de crédito

La forma más obvia en que el mal crédito le cuesta dinero es en forma de altas tasas de interés. No solo es mucho menos probable que obtenga la aprobación para nuevos préstamos o tarjetas de crédito, sino que también pagará más si se acepta su solicitud. Tendrá una APR mucho más alta, lo que hace que sea más costoso mantener un saldo.

Una caída repentina en su puntaje de crédito también puede hacer que aumente la APR actual de su tarjeta de crédito, ya que las compañías de tarjetas realizan verificaciones de crédito de forma intermitente en los clientes existentes. Es posible que reciba un aviso de que cualquier cargo nuevo estará sujeto a la tarifa más alta.

Acceso limitado a financiación periódica

Es difícil obtener la aprobación de los préstamos tradicionales cuando su puntaje de crédito está por debajo del promedio. Ya sea que necesite un préstamo personal para una emergencia financiera o desee solicitar una nueva tarjeta de crédito, tendrá más dificultades para trabajar con prestamistas acreditados o calificar para condiciones favorables.

En su lugar, es posible que se vea obligado a recurrir a una financiación costosa y de alto riesgo, como los préstamos de día de pago. Es común quedar atrapado en un ciclo de deuda que es difícil de pagar a medida que acumula más tarifas continuamente.

Reducción continua de efectivo debido a los grandes pagos mínimos

El mal crédito también le cuesta dinero cuando intenta mantenerse al día con los grandes pagos mínimos de sus tarjetas de crédito. No solo está acumulando intereses continuamente cuando tiene un saldo de tarjeta de crédito, sino que también está perjudicando su presupuesto mensual.

La falta de flujo de efectivo puede dificultar su capacidad para pagar otras facturas a tiempo, lo que podría resultar en cargos por pagos atrasados. Incluso si puede pagar sus facturas a tiempo, es posible que no pueda ahorrar tan agresivamente como le gustaría. La próxima vez que enfrente una emergencia financiera, podría tener opciones limitadas si su dinero extra se ha destinado a pagos elevados con tarjeta de crédito en lugar de a su cuenta de ahorros.

Primas de seguro más caras

Puede que le sorprenda descubrir que las compañías de seguros suelen realizar una verificación de crédito antes de emitir una póliza. La razón es que la investigación muestra que los conductores con un crédito más bajo tienden a presentar más reclamaciones que aquellos con un crédito más alto. Como resultado, pagará una prima más alta por el seguro de automóvil cuando tenga mal crédito.

Ahorrar dinero en su seguro de automóvil puede ser más alcanzable de lo que piensa cuando trabaja en su puntaje de crédito. El Informe sobre el estado del seguro de automóviles de 2019 de Zebra revela que aumentar su puntaje crediticio en solo un nivel puede ahorrarle un 17 % en la prima de su seguro de automóvil.

Dificultad para calificar para vivienda

Su puntaje de crédito juega un papel importante tanto en la compra de una casa como en el alquiler de un apartamento. Cuando está buscando una casa, su prestamista verifica su puntaje para aprobar su solicitud y determinar su tasa. Y si está solicitando una hipoteca de la FHA, tener un puntaje de crédito bajo podría requerir que haga un pago inicial más grande.

Las solicitudes de alquiler también incluyen una verificación de crédito y la suya podría pasarse por alto cuando compita con otros solicitantes con puntajes de crédito más altos. Incluso si usted es elegido, su arrendador podría obligarlo a pagar un depósito de seguridad mayor para compensar el riesgo de no pagar el alquiler. En última instancia, eso significa menos efectivo en el banco para usted.

Requisito de depósito para servicios públicos

Muchas compañías de servicios públicos realizan una verificación de crédito cuando abre su cuenta por primera vez. Si no cumple con los requisitos mínimos, es posible que deba pagar un depósito para configurar el servicio. Eventualmente recuperará los fondos, pero nuevamente, limitará su propio flujo de efectivo cuando esto suceda.

Oportunidades de trabajo limitadas

Algunos empleadores también exigen una determinada puntuación de crédito como parte del proceso de selección. Es probable que cualquier empresa en los campos de las finanzas, la aplicación de la ley o el gobierno realice una verificación de crédito. Y es más probable que los empleadores en cualquier campo verifiquen su puntaje a medida que asciende en la escala corporativa para puestos gerenciales. Tener una mala puntuación podría limitar su crecimiento laboral y, en consecuencia, su potencial de ingresos a largo plazo.

Cómo comenzar a construir (o reconstruir) crédito

El mal crédito ciertamente agrega muchos gastos a su vida. Afortunadamente, su puntaje de crédito no lo define y, lo que es mejor, no es permanente.

Siga estos consejos para mejorar su crédito, ya sea cuando comience desde cero o cuando reconstruya después de que aparezcan entradas negativas en su informe de crédito.

Pague sus facturas a tiempo

¿Sabía que su historial de pago es el factor que más contribuye a su puntaje de crédito? Eso hace que sea esencial pagar cada factura a tiempo cada mes. Configure recordatorios de calendario o programe pagos automáticos para recordar esas fechas de vencimiento.

Los pagos atrasados también causan más daño a su puntaje de crédito cuanto más tiempo pasan sin pagar. Si tiene saldos vencidos actuales, realice un pago de inmediato para poner su cuenta al día.

Obtenga un préstamo de creación de crédito

Algunos bancos y cooperativas de crédito ofrecen préstamos de creación de crédito, que están diseñados para contribuir con pagos positivos a su informe crediticio. No es del todo amigable para el prestatario, ya que no tiene acceso a los fondos hasta que haya pagado el préstamo por completo. Además, aún se le cobrarán intereses, por lo que hay un costo asociado con esta estrategia.

Yo mismo es una buena opción si está buscando un préstamo generador de crédito. Hacen que el proceso sea simple. Puede comenzar pagando tan solo $ 25 por mes, con la duración del plazo que mejor se adapte a sus necesidades. Cada pago mensual a tiempo que realiza construye su historial de crédito y se suma a sus ahorros. Al final de la duración del plazo, ¡ya tendrá un préstamo pagado!

Cree una cuenta de ahorros de emergencia

Mantener más dinero en el banco no mejora directamente su puntaje de crédito. Pero lo prepara para el éxito financiero, y eso definitivamente afecta su puntaje. Una cuenta de ahorros de emergencia le brinda una red de seguridad que lo ayuda a evitar que lo arrinconen más adelante. Cuando aparece un gasto repentino, no tendrá que cargarlo en su tarjeta de crédito ni buscar financiamiento de alto riesgo como préstamos de día de pago.

Comience con una meta de $500 para sus ahorros de emergencia, luego intente ahorrar lo suficiente para cubrir al menos tres a seis meses de gastos. Use la calculadora del fondo de emergencia de MU30 para averiguar cuánto debería estar ahorrando. Cada vez que ingrese a su cuenta de ahorros, reponga los fondos tan pronto como pueda.

Reduzca su índice de utilización de crédito

El siguiente mayor contribuyente a su puntaje de crédito es su utilización de crédito. Es básicamente la cantidad de deuda que tiene en comparación con su crédito disponible. En otras palabras, mantener saldos grandes, especialmente en líneas de crédito rotativas como tarjetas de crédito, perjudica su puntaje crediticio.

La solución es trabajar en el pago de sus grandes saldos. Existen muchas estrategias para pagar la deuda, como los métodos de bola de nieve y avalancha. No importa cómo lo haga, reducir esos saldos (mientras se mantiene al día con todos de sus otros pagos mínimos) ayudará a mejorar su puntaje de crédito.

Conviértase en un usuario autorizado en la cuenta de otra persona

Puede hacer que un amigo cercano o un familiar lo agregue como usuario autorizado en una de sus tarjetas de crédito, pero esta estrategia conlleva algunos riesgos. El beneficio es que cualquier actividad positiva asociada con esa cuenta se agrega a su informe de crédito. Eso incluye pagos a tiempo, saldos bajos y un historial de crédito más largo.

Pero cualquier característica negativa también se informa como parte de su crédito. Si el titular de la tarjeta no realiza un pago o acumula un saldo enorme, toda esa información aparece en su propio informe.

Abrir una tarjeta de crédito garantizada

Una tarjeta de crédito asegurada es otra forma de construir su puntaje de crédito haciendo pagos a tiempo. Para abrir una tarjeta, generalmente debe hacer un depósito que sea igual a su límite de crédito. Entonces, si la tarjeta tiene una línea de crédito de $500, depositaría $500 al acreedor.

Eventualmente recuperará ese dinero una vez que establezca un historial de pago positivo y cumpla con los requisitos para obtener una mejor tarjeta. También puede cargar compras a la tarjeta de crédito como una tarjeta de crédito normal. Pero si no paga el saldo total, aún se le cobrarán intereses.

Tarjeta de crédito para ayudarlo a construir o reconstruir su puntaje de crédito

¿Está buscando una tarjeta de crédito que pueda ayudarlo a mejorar su puntaje de crédito? Aquí hay una selección superior para considerar.

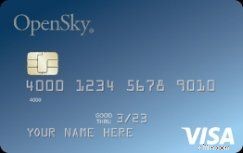

Tarjeta de crédito Visa® asegurada OpenSky®

Aplicar ahora en el sitio web seguro

Aplicar ahora en el sitio web seguro La tarjeta de crédito OpenSky® Secured Visa® está diseñado específicamente para personas con mal crédito. De hecho, ni siquiera hay una verificación de crédito como parte del proceso de solicitud. Dado que deberá realizar un depósito reembolsable, puede elegir su propio límite de crédito, que oscila entre $ 200 y $ 3,000. Eso le brinda más flexibilidad que otras tarjetas que vienen con un depósito y un límite de crédito predeterminados.

Sus pagos también se informan a las tres principales agencias de crédito:Equifax, Experian y TransUnion. Siempre que cargue una pequeña cantidad cada mes y pague su saldo en su totalidad, aumentará su puntaje de crédito poco a poco.

Resumen

Un puntaje de crédito malo tiene un impacto financiero importante en múltiples áreas de su vida. En lugar de preocuparse por las experiencias financieras pasadas que pueden permanecer en su informe de crédito, concéntrese en los cambios positivos que puede hacer hoy.

Mejore la administración de su dinero creando un sistema para pagar sus facturas a tiempo. Además, trabaje en la creación de un fondo de emergencia para que pueda evitar deudas con intereses altos mientras continúa mejorando su crédito. Con el tiempo, todas estas acciones no solo conducirán a una mejor puntuación, sino también a una mejor posición financiera.

Leer más:

- Las mejores tarjetas de crédito para generar crédito desde cero

- Cómo funciona el crédito:Comprenda el sistema de informes de historial crediticio

Herramientas relacionadas

- Obtenga un puntaje de crédito verdaderamente gratis

- Controle su crédito diariamente:Comience ahora

- Nuestras tarjetas de crédito recomendadas

-

El verdadero costo de comer fuera (y cómo ahorrar)

Los pequeños gastos pueden sumarse cuando se trata de comer en restaurantes. Pero los pequeños cambios también marcan una gran diferencia. ¡Esto es lo que realmente cuesta salir a comer, además de alg

-

Cómo solicitar una tarjeta de crédito (y elegir la adecuada para usted)

Solicitar una tarjeta de crédito es un proceso relativamente simple. Sin embargo, encontrar la tarjeta de crédito *adecuada* requiere un poco más de investigación. Comience por comprender su puntaje d

bancario

- Cómo salir de una deuda sin dinero y con mal crédito

- Cómo arreglar su puntaje de crédito en 6 pasos

- Cómo su método de pago puede costarle un 83 % (y cómo solucionarlo)

- 7 razones para la caída de su puntaje de crédito (y cómo solucionarlo)

- 5 formas en que tener mal crédito te perjudicará

- Aquí está cuánto dinero le costará realmente el mal crédito

- ¿Qué es una mala puntuación de crédito?

- ¿Cuál es el puntaje de crédito promedio y por qué?

- El arte del bono de registro:¿cuántas tarjetas son demasiadas?

-

Cómo comprar una casa con mal crédito

Cómo comprar una casa con mal crédito Quiere comprar una casa nueva, pero su puntaje de crédito es bajo. ¿Significa esto que no tienes suerte? Depende. La buena noticia es que tiene varias opciones y programas de préstamo para ayudarlo. ...

-

Cómo solicitar una tarjeta de crédito (y elegir la adecuada para usted)

Cómo solicitar una tarjeta de crédito (y elegir la adecuada para usted) Solicitar una tarjeta de crédito es un proceso relativamente simple. Sin embargo, encontrar la tarjeta de crédito *adecuada* requiere un poco más de investigación. Comience por comprender su puntaje d...