Ventajas y desventajas de la calificación crediticia

Mucha gente sabe que una alta calificación crediticia es una ventaja, mientras que las personas con una calificación crediticia baja a menudo se encuentran en apuros cuando buscan préstamos y otros productos financieros. A menudo, su bajo puntaje FICO les brinda los peores términos disponibles. Sin embargo, las personas con un puntaje FICO alto son bien recibidas por los bancos, empleadores y propietarios. El sistema de calificación crediticia tiene ventajas y desventajas tanto para los prestamistas como para los consumidores.

Definición de calificación crediticia

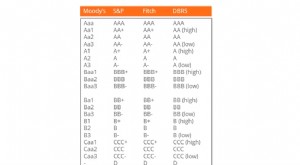

En los términos más básicos, su calificación crediticia es un número de tres dígitos que indica su relación con el crédito. Creado por la agencia de calificación Fair Isaacs, la composición del puntaje depende de la información de sus transacciones crediticias pasadas, juicios legales y otros pagos regulares como alquiler o servicios públicos. Cada cuenta, desde un préstamo hasta el pago de un coche, cuenta para esta puntuación FICO. Los gravámenes y acuerdos legales también aparecen en el informe crediticio y eliminan puntos de su puntaje.

Ventajas de la calificación crediticia

La principal ventaja de una buena calificación crediticia es que facilita las transacciones financieras y mantiene disponible el crédito a bajo costo. Algunos también afirman que una calificación crediticia alta indica que una persona es confiable y posee buen carácter. Esto también es de gran ayuda a la hora de buscar trabajo u obtener autorizaciones de seguridad para trabajo de alto estatus. Con una sólida experiencia crediticia, también es más probable que obtenga préstamos y seguros a tasas preferenciales con una aprobación más rápida. Un consumidor calificado también puede aprovechar las últimas ofertas de tarjetas de crédito que tienen una APR baja, descuentos certificados de regalo, millas aéreas y otras recompensas.

Desventajas de la calificación crediticia

Como el adagio común de que los ricos se hacen más ricos a medida que los pobres se vuelven más pobres, tal es el caso de las puntuaciones FICO. Justo cuando ha perdido su empleo y se ha atrasado con las facturas, o tiene una emergencia médica, el puntaje FICO cae y se enfrenta a dificultades para pagar las cosas en momentos de necesidad. Una puntuación baja también crea dificultades para obtener un préstamo a una tasa de interés razonable. Para hacer las cosas más difíciles la calificación crediticia ahora se utiliza para descartar candidatos a puestos de trabajo, dejando a los que más necesitan empleo con menos opciones de pago de calidad que otros. Las calificaciones crediticias también pueden crear una imagen falsa de la personalidad de un consumidor, pintando una imagen más rosada en el papel que su verdadero carácter.

Crear una buena calificación

Los factores que crean una calificación crediticia permanecen registrados durante siete a 10 años. Si ha mantenido una alta calificación crediticia, significa que es financieramente responsable y puede hacer frente a obligaciones a largo plazo. Sin embargo, cualquier problema aparecerá como una marca en su historial crediticio y dará lugar a una calificación crediticia más baja. Para aprovechar al máximo su FICO, vale la pena ser coherente con lo habitual, pagos puntuales de facturas y tener algunos abiertos, cuentas a tiempo para mostrar confiabilidad. Recordar, una calificación crediticia es tan ventajosa o paralizante como los datos que contiene.

-

Ventajas y desventajas de un 403 (b)

Un 403 (b) es un plan de anualidades con protección fiscal, similar a un 401 (k), para empleados de instituciones educativas y sin fines de lucro. Las contribuciones a un plan 403 (b) se deducen direc

-

¿Qué es una calificación de crédito?

Una calificación crediticia es una opinión de una agencia de crédito en particular con respecto a la capacidad y voluntad de una entidad (gobierno, negocio, o persona física) para cumplir con sus obli

Artículos Destacados

- Explicación de la calificación del nivel crediticio

- ¿Qué es una calificación crediticia A1?

- Ventajas y desventajas del crédito al consumo

- Ventajas y desventajas del riesgo crediticio

- ¿Qué es una calificación crediticia B?

- Ventajas y desventajas de la venta de activos

- Ventajas y desventajas de la política monetaria

- Las ventajas y desventajas del efectivo electrónico

- Ventajas y desventajas de los cheques electrónicos

-

Ventajas y desventajas de un índice de rentabilidad

Ventajas y desventajas de un índice de rentabilidad Ventajas y desventajas de un índice de rentabilidad El índice de rentabilidad es una técnica de presupuestación de capital que compara el valor presente de las entradas futuras con la salida inicial....

-

Ventajas y desventajas de la depreciación

Ventajas y desventajas de la depreciación La depreciación es un término de uso frecuente en economía y finanzas que describe la pérdida de valor a lo largo del tiempo. La depreciación puede afectar a cualquier activo, como los coches, bienes ...