Calculadora de jubilación:cuánto necesita ahorrar

Averiguar cuánto ahorrar cada mes para estar financieramente seguro cuando llegue el momento de jubilarse es complicado. De hecho, según el Motley Fool, la mayoría de los estadounidenses dicen que ni siquiera saben cuánto necesitarán cuando se jubilen, mucho menos cuánto necesitarán ahorrar gradualmente para alcanzar ese número mágico.

Algunos asumen que los beneficios del Seguro Social serán suficientes para vivir, pero no lo son. Para decirlo sin rodeos, Se supone que los beneficios del Seguro Social solo reemplazan alrededor del 40 por ciento de los ingresos que obtuvo antes de jubilarse. Eso significa que sus cuentas de inversión para la jubilación deben representar al menos el 60 por ciento restante.

Tarjetas de Seguro Social con números de efectivo y montos de beneficios

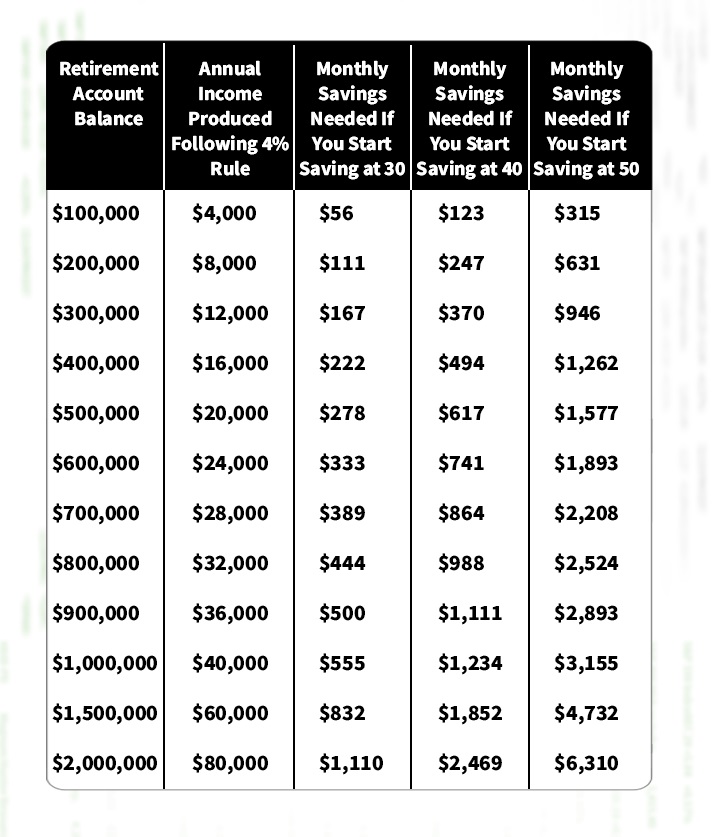

Mucha gente se adhiere a lo que se conoce como la regla del 4 por ciento. La regla del 4 por ciento dice que solo debe retirar el 4 por ciento de su inversión para la jubilación durante el primer año de su jubilación.

Después de ese primer año, la cantidad que saque puede aumentar para mantenerse al día con la tasa de inflación. Idealmente, debe retirar menos del 4 por ciento si es posible, pero es una buena estimación aproximada.

Estos cálculos se basan en el supuesto de que las personas ahorrarán la misma cantidad todos los años y no aumentarán la cantidad todos los años. y que todos obtendrán un rendimiento del 7 por ciento de su inversión.

Este cuadro es útil por muchas razones.

1. Le ayuda a establecer una meta de ahorro realista

No solo tiene que mirar su vida ahora y averiguar cuánto necesita para vivir y cuánto puede soportar ahorrar. También debe ser honesto con cuánto necesita para vivir después de jubilarse, asumiendo que puede haber un aumento en las facturas médicas o planes de viaje ambiciosos.

Foto de una pareja madura con una tableta digital mientras pasa por el papeleo en casa

Obviamente, cuanto antes inicie un plan de ahorro agresivo, más preparado estarás para tu futuro. Es importante recordar que es mucho más fácil ahorrar cantidades más pequeñas en el transcurso de muchos años que generar grandes cantidades de ahorro más adelante en la vida.

MÁS SOBRE FOXBUSINESS.COM

CIUDADES DE ESTADOS UNIDOS DONDE LOS BENEFICIOS DE LA SEGURIDAD SOCIAL PERMITEN UN ESTILO DE VIDA CÓMODO:REPORTHOW PARA AUMENTAR EL AHORRO POR JUBILACIÓN, EN BASE A SU PLANIFICACIÓN DE RETIRO:¿QUÉ SUCEDE CUANDO SE LE FORZA A RETIRARSE ANTES?2. Te recuerda que un gran nido de ahorros solo genera un pequeño ingreso

Si tienes $ 600, 000 en sus ahorros para la jubilación cuando esté listo para dejar de trabajar, eso solo equivaldrá a $ 24, 000 ingresos anuales (si sigue la regla del 4 por ciento antes mencionada).

En 2019, The Motley Fool dice que el beneficio mensual promedio del Seguro Social era de $ 1, 461. Eso significa que si tienes esos $ 600, 000 saldo de la cuenta y tuvimos la suerte de obtener los beneficios del Seguro Social, su ingreso familiar mensual sería poco menos de $ 3, 500.

Tarro de dinero lleno de monedas americanas para la jubilación (iStock)

No hace falta decir que la mayoría de las personas no pueden y no tienen ni cerca de $ 600, 000 ahorrados para su jubilación.

3. Cuanto antes guarde, mejor - sin excepciones

No sorprendentemente, cuanto antes planifique su jubilación, más fácil será ahorrar sin sentir el impacto en su presupuesto mensual.

Por ejemplo, si desea tener un ingreso anual posterior a la jubilación de $ 40, 000, necesitaría ahorrar $ 555 al mes si comienza a ahorrar a 30 o $ 3, 155 al mes si empiezas a ahorrar cuando tienes 50 años.

Pareja pagando facturas en línea en casa usando una computadora portátil y luciendo muy feliz - conceptos de estilo de vida

Si se encuentra en algún lugar entre estas pautas de edad, luego haga los cálculos para obtener una buena estimación de su meta de ahorro.

-

Capítulo 01:¿Cuánto necesito para jubilarme?

Soñar despierto con la jubilación puede ser fácil:puede hacer lo que quiera, cuando quiera, ya sea viajar por el mundo o elegir un nuevo pasatiempo. Pero, al mismo tiempo, la idea de jubilarse puede s

-

Capítulo 02:¿Cuánto de su cheque de pago debe ahorrar cada mes?

Siempre ha escuchado que es importante ahorrar tanto como pueda, pero ¿qué significa eso realmente? Hablando de manera realista, ahorrar puede ser difícil una vez que su cheque de pago llega a su cuen

Artículos Destacados

- ¿Cuánto crédito necesita para alquilar un apartamento?

- ¿Cuánto dinero necesita para jubilarse cómodamente?

- ¿Cuánto necesito para jubilarme?

- 4 pasos para determinar cuánto dinero necesita para jubilarse

- El consejo tradicional es incorrecto:esto es lo que realmente necesita ahorrar para la jubilación

- Calculadora de jubilación:¿Cuánto dinero necesito para jubilarme?

- Cómo ahorrar para la jubilación

- Calculadora de transferencia de saldo:¿cuánto puede ahorrar?

- Cómo ahorrar para la jubilación:las cuentas que debes saber

-

¿Cuánto dinero necesita ahorrar para la jubilación?

¿Cuánto dinero necesita ahorrar para la jubilación? ¿Cuánto dinero realmente ¿Necesita ahorrar para jubilarse cómodamente? Para muchas personas, esta pregunta causa mucha ansiedad. Por un lado, desea ahorrar lo suficiente para no quedarse sin dinero ...

-

¿Cuánto dinero necesitas para jubilarte a los 50?

¿Cuánto dinero necesitas para jubilarte a los 50? Sería genial empezar a jubilarse antes de los 67 y disfrutar lo mejor de la vida. Si quiere despedirse del mundo laboral cuando cumpla 50 años, necesita dinero, mucho dinero. El desafío central es el...